ГК Самолет (MCX:SMLT). Отрасль – девелопмент. Строительная компания, один из ведущих российских девелоперов, специализирующийся на эконом-классе, базируется в Москве, Санкт-Петербурге и прилегающих областях.

Отчетность за H1’23

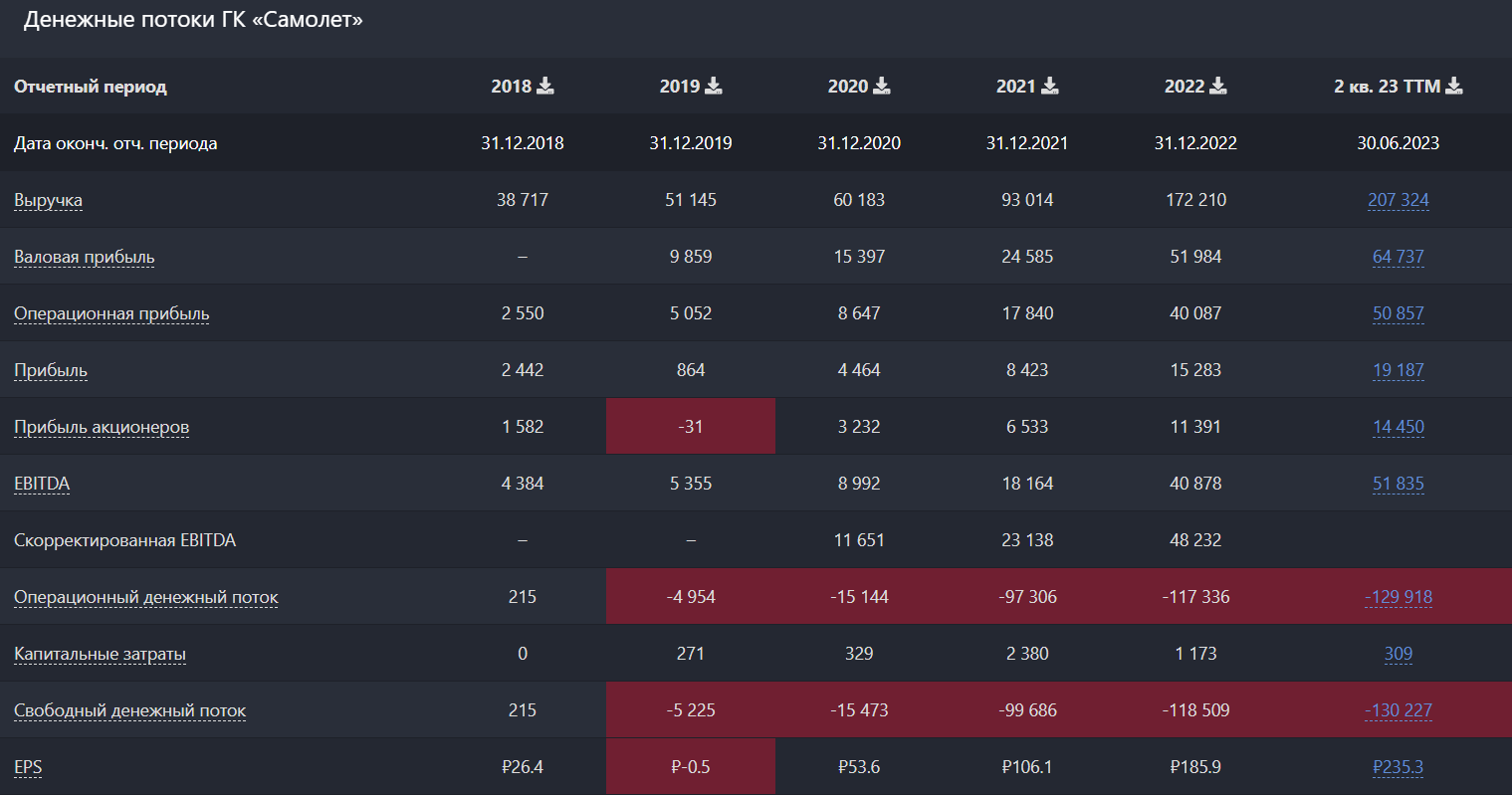

• Выручка 101,4 b₽ (+53% г/г).

• Чистая прибыль 9,32 b₽ (+73% г/г).

• EPS 111,1 ₽ (+83% г/г).

Выручка по сегментам:

• Продажа недвижимости – 97,3 b₽ (+53% г/г, 96% от выручки).

• Сервисные компании и оказание услуг ЖКХ – 2,1 b₽ (х2 г/г; 2% от выручки).

• Строительные услуги/Прочее – 2 b₽ (х2 г/г, 2% от выручки).

Выручка по регионам:

• Москва и МО 91,2 b₽ (+50% г/г, 90% от выручки).

• Санкт-Петербург и Ленинградская область 10,2 b₽ (+93% г/г, 10% от выручки).

Операционные показатели

• Доля контрактов, заключенных с участием ипотечных средств, составила 86% (+13 п.п. г/г).

• Средняя цена за квадратный метр за 1П 2023 года по жилой недвижимости составила 164,6 тыс. рублей, снизившись на 2% г/г.

Финансовые и операционные показатели за H1’23

• Коммерческие, общие и административные расходы (SG&A) 10,3 b₽ (+53,7% г/г). В т.ч. расходы на рекламу 2,6 млрд рублей (+93% г/г).

• Маржа валовой прибыли 34,2% (+1,2 п.п. г/г).

• Маржа операционной прибыли 25,8% (+2,4 п.п. г/г).

• Операционный денежный поток -57 b₽ (был -55,2 b₽ г/г).

• FCF -57,4 b₽ (был -56,4 b₽ г/г).

• Капитальные затраты 375 m₽ (-70% г/г).

• Денежные средства и их эквиваленты 13,3 b₽ (+34% с начала года).

• Денежные средства на счетах эскроу 207,9 b₽ (-18% с начала года).

• Кредиты и займы 298,5 b₽ (+5,6% с начала года).

• Скор. чистый долг 68 b₽ (-13% с начала года).

• Отменили выплату итоговых дивидендов за 2022 год.

• Выкупили собственные акции на 2,5 b₽ (+56% г/г).

• Количество акций в обращении -0,6% г/г.

- GMV сервиса «Самолет Плюс» за 1П 2023 года составил 229 млрд руб., из которых на продажи вторичной недвижимости пришлось 92 млрд руб.

- Общее количество контрактов составило 15,6 тыс.

- Продажи, выраженные в натуральном значении, составили 550,3 тыс. кв. м (+14% г/г).

- Рентабельность по скорр. EBITDA по итогам 1П 2023 составила рекордные 32,6% по сравнению с 27,7% годом ранее.

Прогноз на FY’23

Выручка 290 b₽ (+49% г/г), EBITDA 75 b₽ (+56% г/г), продажи первичной недвижимости 1,6 млн кв.м. (+50% г/г).

Ключевые события

- Акционеры приняли решение прибыль по итогам 2022 года не распределять.

- 29 мая 2023 года компания сообщила о решении Совета директоров осуществить выкуп собственных акций в размере до 10 млрд руб. до конца года. Приобретенные акции будут использованы в общекорпоративных целях.

- В мае 2023 года «Самолет Плюс» сообщил о приобретении третьей крупнейшей сети агентств на российском рынке – компании Zoltor. Сделка позволит увеличить присутствие «Самолет Плюс» на рынке риэлторских услуг, занять долю в 10% от рынка недвижимости и увеличить GMV сервиса на 41% до 620 млрд рублей к 2024 году.

- 20 июня 2023 года компания сообщила о подписании соглашения о приобретении 100% ГК МИЦ, одной из крупнейших девелоперских компаний Московского региона. В периметр сделки вошел весь бизнес ГК МИЦ: более 50 компаний и земельный банк. Оплата будет осуществлена в несколько денежных траншей с привлечением банковского финансирования.

Итоги

Умеренно-позитивный отчет. Выручка выросла на 53% г/г до 101,4 b₽. Чистая прибыль выросла на 73% г/г до 9,3 b₽. При этом рентабельность по EBITDA в очередной раз достигла рекордно высокого уровня, составив 32,6% по сравнению с 27,7% годом ранее.

Темпы роста, безусловно, замедлились. Выручка выросла «всего» на 53% г/г при >80% росте за 2022 год. Однако это всё ещё выше среднего темпа роста с 2018 по 2022 год, который составил примерно 44-45%. Также отметим, что более важным фактором стала именно работа над рентабельностью. Взяли под контроль себестоимость и операционные расходы. В результате этого валовая маржа увеличилась на 1,2 п.п. г/г, а операционная – на 2,4 п.п. г/г.

Поддерживают высокие темпы роста за счет продолжения агрессивной экспансии. Всё первое полугодие цена за кв. м. полировала минимумы и находилась на плато. Однако продолжали запускать продажи в новых проектах и новых очередях в уже реализуемых проектах, выведя на рынок более 1 млн кв. м., +66% г/г.

Были и новые инициативы, которые способствовали росту продаж. За полугодие вывели на рынок сервис «Целепорт», позволяющий накопить на первый взнос на покупку жилья, а также «Аренда в Можнотеку», сервис, который дает возможность арендовать квартиру в проектах Самолета за 1000 рублей в месяц до того момента, как дом, в котором клиент купил квартиру, будет сдан.

У компании также выросла оценочная стоимость активов. 10 мая 2023 года был опубликован подготовленный Commonwealth Partnership-отчет об оценке справедливой стоимости активов группы «Самолет» по состоянию на 31 декабря 2022 года. Справедливая стоимость активов составила 761 млрд руб., 43% г/г. Наибольший вклад в увеличение стоимости активов внес земельный банк, который достиг 45,9 млн кв. м при стоимости в 652 млрд руб.

Теперь про долг. Тут ситуация продолжает улучшаться. С одной стороны, общий размер кредитов и займов вырос на 5,6% с начала 2023 года. С другой, размер скорр. чистого долга снизился сразу на 13% за аналогичный период. В результате Net/Debt EBITDA упал до 1,1х против 1,6х на конец прошлого года. Объём ликвидности тоже подрос более чем на 30%, до 13,3 млрд рублей. Объём средств на счетах эскроу снизился с 252,5 млрд до 207,9 млрд рублей – эти деньги были раскрыты в результате сдачи проектов. В целом за весь 2023 год планировалось раскрыть 177 млрд рублей со счетов эскроу.

Однако все это не значит, что у компании нет проблем с долгами. У неё большой и очень дорогой леверидж. Процентные платежи за полугодие составили 56 млрд рублей, что только наполовину покрывается EBITDA и составляет половину от выручки. Благо, долг пока покрывается высвобожденными средствами со счетов эскроу. У компании долговой портфель состоит на 20% из рублевых облигаций и на 80% — из проектного финансирования.

С облигациями проблем вообще нет. А вот с проектным финансированием — да. Средневзвешенная ставка высокая. Львиная доля долгосрочных и краткосрочных кредитов (130,2 млрд и 82,7 млрд рублей) взята под плавающую ставку. Её размер в среднем = Ставке ЦБ + 2,2-5,1 п.п. То есть если в H1’23 средняя ставка была около 11-12%, то сейчас это 16-17%. Разница огромная. Обслуживать такой долг очень непросто. Процентные платежи однозначно скажутся на прибыли за год.

Резкий рост ставки ЦБ перекрыл весь позитив от нового витка роста цен на недвижимость. В среднесрочной перспективе это подкосит рынок, даже несмотря на высокую долю льготной ипотеки. Видимо, руководствуясь этими соображениями, менеджмент и понизил прогнозы на весь 2023 год. Теперь ждут роста выручки до 290 млрд рублей (+49% г/г) против 350 млрд (+80% г/г) ранее, EBITDA 75 млрд рублей (+56% г/г) против 90 млрд рублей (+78% г/г) ранее.

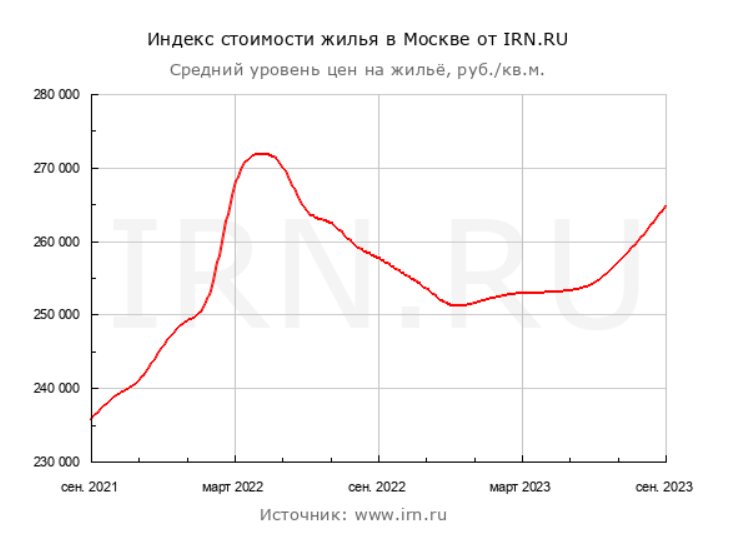

Конъюнктура действительно непростая. С одной стороны, в конце Q3 начался разгон цен за кв. м. в Москве (график выше от IRN). С другой, это временный эффект, вызванный ажиотажным спросом, пока сохраняются выгодные / льготные условия. Глобально аналитики ожидают спада в ипотеке на 30% в Q4. А это 86% дохода Самолета. То есть 2024 год может оказаться слабым на продажи.

По мультипликаторам оценивается дешевле среднеисторических (P/E 12,5, P/S 1,2), но уже не так привлекательно дешево, как в начале 2023 года. Форвардные показатели подросли на фоне заниженных прогнозов. FWD P/E = 9,5. Для сравнения, ещё в мае 2023 FWD P/E был в районе 5. На фоне конкурентов стоит дороже, но это оправдано темпами роста доходов.

Глобально у компании 2 проблемы: это дорогой долг и рыночная конъюнктура. Форвардные мультипликаторы дорожают на фоне более слабых прогнозов. Пока что компания оправдывает свою оценку будущими темпами. Но что будет в 2024 – большой вопрос. Задранная ставка ЦБ – явно неожиданный и неприятный сюрприз, к которому рынок недвижимости не готов.

В H1’22 ставка продержалась высоко меньше месяца. Сейчас же ЦБ планирует удержать её в районе 11-12% весь 2024 год. Снизили прогнозы в нашей таблице, будем также пересматривать прогноз и на 2024 год. За рост выступает низкий фри флоат и продолжающийся байбек.

Драйверы

Высокие темпы роста

Низкий фри флоат и байбек

Высокие цены на недвижимость

Риски

Значительный и дорогой долг

Высокая ставка ЦБ

Есть риски отмены дивидендов

Точка входа (3600 ₽)

Среднесрочный потенциал (4000 ₽)

Долгосрочный потенциал (6000 ₽)

Отчетность за H1’23

• Выручка 101,4 b₽ (+53% г/г).

• Чистая прибыль 9,32 b₽ (+73% г/г).

• EPS 111,1 ₽ (+83% г/г).

Выручка по сегментам:

• Продажа недвижимости – 97,3 b₽ (+53% г/г, 96% от выручки).

• Сервисные компании и оказание услуг ЖКХ – 2,1 b₽ (х2 г/г; 2% от выручки).

• Строительные услуги/Прочее – 2 b₽ (х2 г/г, 2% от выручки).

Выручка по регионам:

• Москва и МО 91,2 b₽ (+50% г/г, 90% от выручки).

• Санкт-Петербург и Ленинградская область 10,2 b₽ (+93% г/г, 10% от выручки).

Операционные показатели

• Доля контрактов, заключенных с участием ипотечных средств, составила 86% (+13 п.п. г/г).

• Средняя цена за квадратный метр за 1П 2023 года по жилой недвижимости составила 164,6 тыс. рублей, снизившись на 2% г/г.

Финансовые и операционные показатели за H1’23

• Коммерческие, общие и административные расходы (SG&A) 10,3 b₽ (+53,7% г/г). В т.ч. расходы на рекламу 2,6 млрд рублей (+93% г/г).

• Маржа валовой прибыли 34,2% (+1,2 п.п. г/г).

• Маржа операционной прибыли 25,8% (+2,4 п.п. г/г).

• Операционный денежный поток -57 b₽ (был -55,2 b₽ г/г).

• FCF -57,4 b₽ (был -56,4 b₽ г/г).

• Капитальные затраты 375 m₽ (-70% г/г).

• Денежные средства и их эквиваленты 13,3 b₽ (+34% с начала года).

• Денежные средства на счетах эскроу 207,9 b₽ (-18% с начала года).

• Кредиты и займы 298,5 b₽ (+5,6% с начала года).

• Скор. чистый долг 68 b₽ (-13% с начала года).

• Отменили выплату итоговых дивидендов за 2022 год.

• Выкупили собственные акции на 2,5 b₽ (+56% г/г).

• Количество акций в обращении -0,6% г/г.

- GMV сервиса «Самолет Плюс» за 1П 2023 года составил 229 млрд руб., из которых на продажи вторичной недвижимости пришлось 92 млрд руб.

- Общее количество контрактов составило 15,6 тыс.

- Продажи, выраженные в натуральном значении, составили 550,3 тыс. кв. м (+14% г/г).

- Рентабельность по скорр. EBITDA по итогам 1П 2023 составила рекордные 32,6% по сравнению с 27,7% годом ранее.

Прогноз на FY’23

Выручка 290 b₽ (+49% г/г), EBITDA 75 b₽ (+56% г/г), продажи первичной недвижимости 1,6 млн кв.м. (+50% г/г).

Ключевые события

- Акционеры приняли решение прибыль по итогам 2022 года не распределять.

- 29 мая 2023 года компания сообщила о решении Совета директоров осуществить выкуп собственных акций в размере до 10 млрд руб. до конца года. Приобретенные акции будут использованы в общекорпоративных целях.

- В мае 2023 года «Самолет Плюс» сообщил о приобретении третьей крупнейшей сети агентств на российском рынке – компании Zoltor. Сделка позволит увеличить присутствие «Самолет Плюс» на рынке риэлторских услуг, занять долю в 10% от рынка недвижимости и увеличить GMV сервиса на 41% до 620 млрд рублей к 2024 году.

- 20 июня 2023 года компания сообщила о подписании соглашения о приобретении 100% ГК МИЦ, одной из крупнейших девелоперских компаний Московского региона. В периметр сделки вошел весь бизнес ГК МИЦ: более 50 компаний и земельный банк. Оплата будет осуществлена в несколько денежных траншей с привлечением банковского финансирования.

Итоги

Умеренно-позитивный отчет. Выручка выросла на 53% г/г до 101,4 b₽. Чистая прибыль выросла на 73% г/г до 9,3 b₽. При этом рентабельность по EBITDA в очередной раз достигла рекордно высокого уровня, составив 32,6% по сравнению с 27,7% годом ранее.

Темпы роста, безусловно, замедлились. Выручка выросла «всего» на 53% г/г при >80% росте за 2022 год. Однако это всё ещё выше среднего темпа роста с 2018 по 2022 год, который составил примерно 44-45%. Также отметим, что более важным фактором стала именно работа над рентабельностью. Взяли под контроль себестоимость и операционные расходы. В результате этого валовая маржа увеличилась на 1,2 п.п. г/г, а операционная – на 2,4 п.п. г/г.

Поддерживают высокие темпы роста за счет продолжения агрессивной экспансии. Всё первое полугодие цена за кв. м. полировала минимумы и находилась на плато. Однако продолжали запускать продажи в новых проектах и новых очередях в уже реализуемых проектах, выведя на рынок более 1 млн кв. м., +66% г/г.

Были и новые инициативы, которые способствовали росту продаж. За полугодие вывели на рынок сервис «Целепорт», позволяющий накопить на первый взнос на покупку жилья, а также «Аренда в Можнотеку», сервис, который дает возможность арендовать квартиру в проектах Самолета за 1000 рублей в месяц до того момента, как дом, в котором клиент купил квартиру, будет сдан.

У компании также выросла оценочная стоимость активов. 10 мая 2023 года был опубликован подготовленный Commonwealth Partnership-отчет об оценке справедливой стоимости активов группы «Самолет» по состоянию на 31 декабря 2022 года. Справедливая стоимость активов составила 761 млрд руб., 43% г/г. Наибольший вклад в увеличение стоимости активов внес земельный банк, который достиг 45,9 млн кв. м при стоимости в 652 млрд руб.

Теперь про долг. Тут ситуация продолжает улучшаться. С одной стороны, общий размер кредитов и займов вырос на 5,6% с начала 2023 года. С другой, размер скорр. чистого долга снизился сразу на 13% за аналогичный период. В результате Net/Debt EBITDA упал до 1,1х против 1,6х на конец прошлого года. Объём ликвидности тоже подрос более чем на 30%, до 13,3 млрд рублей. Объём средств на счетах эскроу снизился с 252,5 млрд до 207,9 млрд рублей – эти деньги были раскрыты в результате сдачи проектов. В целом за весь 2023 год планировалось раскрыть 177 млрд рублей со счетов эскроу.

Однако все это не значит, что у компании нет проблем с долгами. У неё большой и очень дорогой леверидж. Процентные платежи за полугодие составили 56 млрд рублей, что только наполовину покрывается EBITDA и составляет половину от выручки. Благо, долг пока покрывается высвобожденными средствами со счетов эскроу. У компании долговой портфель состоит на 20% из рублевых облигаций и на 80% — из проектного финансирования.

С облигациями проблем вообще нет. А вот с проектным финансированием — да. Средневзвешенная ставка высокая. Львиная доля долгосрочных и краткосрочных кредитов (130,2 млрд и 82,7 млрд рублей) взята под плавающую ставку. Её размер в среднем = Ставке ЦБ + 2,2-5,1 п.п. То есть если в H1’23 средняя ставка была около 11-12%, то сейчас это 16-17%. Разница огромная. Обслуживать такой долг очень непросто. Процентные платежи однозначно скажутся на прибыли за год.

Резкий рост ставки ЦБ перекрыл весь позитив от нового витка роста цен на недвижимость. В среднесрочной перспективе это подкосит рынок, даже несмотря на высокую долю льготной ипотеки. Видимо, руководствуясь этими соображениями, менеджмент и понизил прогнозы на весь 2023 год. Теперь ждут роста выручки до 290 млрд рублей (+49% г/г) против 350 млрд (+80% г/г) ранее, EBITDA 75 млрд рублей (+56% г/г) против 90 млрд рублей (+78% г/г) ранее.

Конъюнктура действительно непростая. С одной стороны, в конце Q3 начался разгон цен за кв. м. в Москве (график выше от IRN). С другой, это временный эффект, вызванный ажиотажным спросом, пока сохраняются выгодные / льготные условия. Глобально аналитики ожидают спада в ипотеке на 30% в Q4. А это 86% дохода Самолета. То есть 2024 год может оказаться слабым на продажи.

По мультипликаторам оценивается дешевле среднеисторических (P/E 12,5, P/S 1,2), но уже не так привлекательно дешево, как в начале 2023 года. Форвардные показатели подросли на фоне заниженных прогнозов. FWD P/E = 9,5. Для сравнения, ещё в мае 2023 FWD P/E был в районе 5. На фоне конкурентов стоит дороже, но это оправдано темпами роста доходов.

Глобально у компании 2 проблемы: это дорогой долг и рыночная конъюнктура. Форвардные мультипликаторы дорожают на фоне более слабых прогнозов. Пока что компания оправдывает свою оценку будущими темпами. Но что будет в 2024 – большой вопрос. Задранная ставка ЦБ – явно неожиданный и неприятный сюрприз, к которому рынок недвижимости не готов.

В H1’22 ставка продержалась высоко меньше месяца. Сейчас же ЦБ планирует удержать её в районе 11-12% весь 2024 год. Снизили прогнозы в нашей таблице, будем также пересматривать прогноз и на 2024 год. За рост выступает низкий фри флоат и продолжающийся байбек.

Драйверы

Высокие темпы роста

Низкий фри флоат и байбек

Высокие цены на недвижимость

Риски

Значительный и дорогой долг

Высокая ставка ЦБ

Есть риски отмены дивидендов

Точка входа (3600 ₽)

Среднесрочный потенциал (4000 ₽)

Долгосрочный потенциал (6000 ₽)

https://invest-era.ru/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба