Сегодня многие ЦБ ведут свою деятельность на базе монетаристких подходов и количественной теории денег, сформулированной Милтоном Фридманом. Его идеи плотно легли в основу проведения ДКП. Но забавно, что никто не может сказать, насколько они в действительности хорошо работают. Однако, сегодня я хотел написать не о теориях, а о попытке её проверить .

После того как в 70-е деньги (а именно доллары США), ушли от золотого стандарта окончательно, а США фактически дефолтнули, решив никому не возвращать золото, монетаризм, а вернее сказать его последующие интерпретации набрали обороты. Сейчас часто можно услышать такое расхожее выражении, что стоимость валют — это вопрос процентных ставок. И это является одним из следствий количественной теории денег.

Если представить себе упрощённую картину мира, в которой инфляция связана только с количеством денег, то не составит труда показать, что курс валюты страны А по отношению к валюте страны Б, будет выражаться через следующую простую формулу:

delta(KURS_AB) = (1 + INF_A) / (1 + INF_B)

Если, например, у нас в условном начале на 10 А мы могли купить спичек или на 2 B могли купить тех же спичек, то логично (пренебрегая всякими издержками и т.п.):

KURS_AB = 10 / 2 = 5

(кстати у финансистов всё не как у математиков, поэтому они написали бы так: BA = 5, где B — основная (базовая) валюта, A — котируемая валюта).

Но предположим для простоты, что страна Б «напечатала» за год в 10 раз больше денег, чем было, а страна А — в 60 раз, при этом производство спичек не изменилось. Несложно догадаться, что в такой идеалистической картине, спичке стали стоить 600 A и 20 B. И тогда:

KURS_AB = 600 / 20 = 30

Или по-другому инфляция в стране А составила 5900% = (600/10-1)*100, а в стране Б 900% = (20/2-1)*100, если мы поставим всё в формулу:

delta(KURS_AB) = (1 + INF_A) / (1 + INF_B) = (1 +5900/100) / (1 + 900/100) = 60 / 10 = 6

KURS_AB_NEW = KURS_AB * delta(KURS_AB) = 5 * 6 = 30

Всё просто, как яйцо (это не реклама МТС, но они теперь квадрат а не яйцо, то есть у них теперь всё непросто)! Конечно, всё это выглядит как какая-то оторванная теория от реальности, и она таковой является, но не стоит не дооценивать силу этой теории в принятии решений ЦБ во всём Мире, так как многие вещи если не впрямую, то косвенно опираются на то, о чём писал Фридман.

Опираясь на эту идею, не составляет труда сделать проверку этой концепции на исторических данных, дабы получить «справедливый» курс любой валюты, зная исторические данные инфляции. Для этого достаточно взять инфляцию на любом историческом промежутке, курс валюты на начало этого промежутка и рассчитать «справедливый» курс на его конец, а в последствии сравнить с текущим значением. Недостатком такого расчёта будет предположение, что курс на начало периода был сам по себе «справедливым».

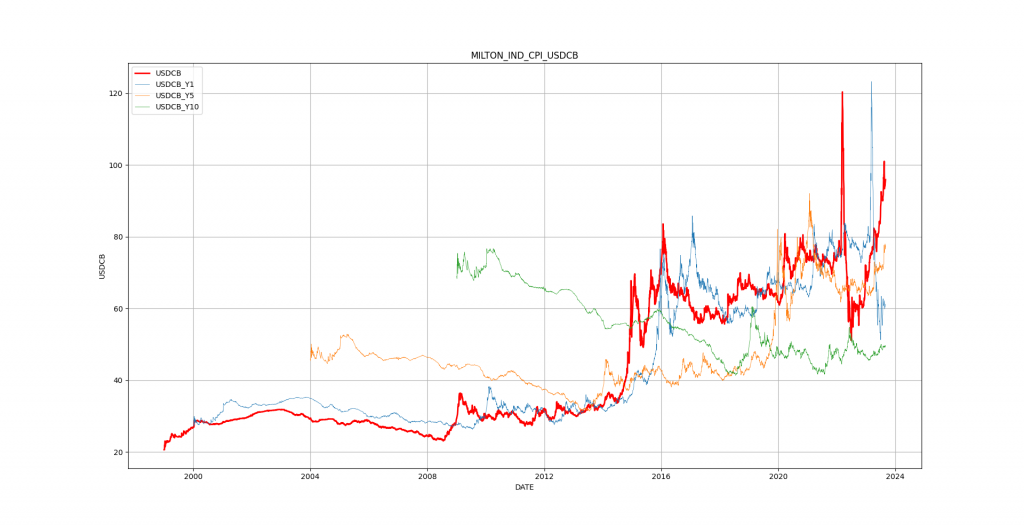

Возьмём для примера USDRUB. На графике 1 показано какой должен был быть «справедливый» курс, исходя из темпов роста инфляции посчитанной на промежутке в 1 год, 5 и 10 лет с учётом того, что на начало периода мы бы считали его «справедливым». Красным жирным выделен сам курс, более тонкими показаны курсы, которые должны были бы мы видеть, если бы идея Фридмана работала. Проблема в том, что самым большим допущением в этом подходе было именно то, что курс на начало периода мы считали «справедливым», а это скорее всего не так. Курс уже тогда мог содержат в себе премию или дисконт.

Частично эту проблему мы можем нивелировать, оперевшись на принципы статистики. Возьмём усреднённый курс скажем на пяти летнем горизонте, что эквивалентно 1250 торговым дням, и будем считать, что именно он был «справедливым», а колебания настоящего курса — было ни что иное как волатильность. При чём сделаем мы это не через классический moving average (MA скользящее среднее), а через linnear regression moving avеrage (LRMA, скользящее среднее линейной регрессии), так как её поведение более хорошо описывает курс. На графике 2 для примера приведены LRMA для скользящего окна в 1 год (250 дней), 5 (1250 дней) и 10 лет (2500 дней).

Следующим шагом мы рассчитаем к этому USDRUB_LRMA_Y5 «справедливые» курсы на горизонте 1, 5 и 10 лет, зная фактические данные по инфляции. То есть на начало периода мы будем теперь брать не фактический курс, а значение USDRUB_LRMA_Y5 — График 3.

Получилось уже гораздо лучше и точно более читаемо. Но к сожалению, мы видим, что предсказательной силы в идеи Фридмана нет. Можно отметить, что курс стремился к полученным нами «справедливым» курсам, но не чуть не лучше, если бы мы просто построили простой MA и и тем более нашему LRMA. Можно построить такой же график и для тех же промежутков но к LRMA в 1 год — USDRUB_LRMA_Y1. Однако, как и стоило ожидать, из-за уменьшения периода усреднения, получается картина в большей степени повторяющее движение курса с лагом в 1 год. График 4.

Печаль заключается в том, что идеи Фридмана, по крайней мере в этой части не работают! Или надо искать какое-то другое фундаментальное обоснование крусу и уже от него строить расчёты по процентным ставкам.

Как я написал выше, не стоит не дооценивать силу воззрений Фридмана на политику проводимую сейчас в Мире Центральными Банками. Повторю ещё раз фразу, которую сейчас можно часто услышать из уст учёных мужей и различных комментаторов рынка: «Стоимость валют — это вопрос процентных ставок!» Как мы видим, это не так или возможно, что это работает только при условии сферического коня в вакууме.

После того как в 70-е деньги (а именно доллары США), ушли от золотого стандарта окончательно, а США фактически дефолтнули, решив никому не возвращать золото, монетаризм, а вернее сказать его последующие интерпретации набрали обороты. Сейчас часто можно услышать такое расхожее выражении, что стоимость валют — это вопрос процентных ставок. И это является одним из следствий количественной теории денег.

Если представить себе упрощённую картину мира, в которой инфляция связана только с количеством денег, то не составит труда показать, что курс валюты страны А по отношению к валюте страны Б, будет выражаться через следующую простую формулу:

delta(KURS_AB) = (1 + INF_A) / (1 + INF_B)

Если, например, у нас в условном начале на 10 А мы могли купить спичек или на 2 B могли купить тех же спичек, то логично (пренебрегая всякими издержками и т.п.):

KURS_AB = 10 / 2 = 5

(кстати у финансистов всё не как у математиков, поэтому они написали бы так: BA = 5, где B — основная (базовая) валюта, A — котируемая валюта).

Но предположим для простоты, что страна Б «напечатала» за год в 10 раз больше денег, чем было, а страна А — в 60 раз, при этом производство спичек не изменилось. Несложно догадаться, что в такой идеалистической картине, спичке стали стоить 600 A и 20 B. И тогда:

KURS_AB = 600 / 20 = 30

Или по-другому инфляция в стране А составила 5900% = (600/10-1)*100, а в стране Б 900% = (20/2-1)*100, если мы поставим всё в формулу:

delta(KURS_AB) = (1 + INF_A) / (1 + INF_B) = (1 +5900/100) / (1 + 900/100) = 60 / 10 = 6

KURS_AB_NEW = KURS_AB * delta(KURS_AB) = 5 * 6 = 30

Всё просто, как яйцо (это не реклама МТС, но они теперь квадрат а не яйцо, то есть у них теперь всё непросто)! Конечно, всё это выглядит как какая-то оторванная теория от реальности, и она таковой является, но не стоит не дооценивать силу этой теории в принятии решений ЦБ во всём Мире, так как многие вещи если не впрямую, то косвенно опираются на то, о чём писал Фридман.

Опираясь на эту идею, не составляет труда сделать проверку этой концепции на исторических данных, дабы получить «справедливый» курс любой валюты, зная исторические данные инфляции. Для этого достаточно взять инфляцию на любом историческом промежутке, курс валюты на начало этого промежутка и рассчитать «справедливый» курс на его конец, а в последствии сравнить с текущим значением. Недостатком такого расчёта будет предположение, что курс на начало периода был сам по себе «справедливым».

Возьмём для примера USDRUB. На графике 1 показано какой должен был быть «справедливый» курс, исходя из темпов роста инфляции посчитанной на промежутке в 1 год, 5 и 10 лет с учётом того, что на начало периода мы бы считали его «справедливым». Красным жирным выделен сам курс, более тонкими показаны курсы, которые должны были бы мы видеть, если бы идея Фридмана работала. Проблема в том, что самым большим допущением в этом подходе было именно то, что курс на начало периода мы считали «справедливым», а это скорее всего не так. Курс уже тогда мог содержат в себе премию или дисконт.

Частично эту проблему мы можем нивелировать, оперевшись на принципы статистики. Возьмём усреднённый курс скажем на пяти летнем горизонте, что эквивалентно 1250 торговым дням, и будем считать, что именно он был «справедливым», а колебания настоящего курса — было ни что иное как волатильность. При чём сделаем мы это не через классический moving average (MA скользящее среднее), а через linnear regression moving avеrage (LRMA, скользящее среднее линейной регрессии), так как её поведение более хорошо описывает курс. На графике 2 для примера приведены LRMA для скользящего окна в 1 год (250 дней), 5 (1250 дней) и 10 лет (2500 дней).

Следующим шагом мы рассчитаем к этому USDRUB_LRMA_Y5 «справедливые» курсы на горизонте 1, 5 и 10 лет, зная фактические данные по инфляции. То есть на начало периода мы будем теперь брать не фактический курс, а значение USDRUB_LRMA_Y5 — График 3.

Получилось уже гораздо лучше и точно более читаемо. Но к сожалению, мы видим, что предсказательной силы в идеи Фридмана нет. Можно отметить, что курс стремился к полученным нами «справедливым» курсам, но не чуть не лучше, если бы мы просто построили простой MA и и тем более нашему LRMA. Можно построить такой же график и для тех же промежутков но к LRMA в 1 год — USDRUB_LRMA_Y1. Однако, как и стоило ожидать, из-за уменьшения периода усреднения, получается картина в большей степени повторяющее движение курса с лагом в 1 год. График 4.

Печаль заключается в том, что идеи Фридмана, по крайней мере в этой части не работают! Или надо искать какое-то другое фундаментальное обоснование крусу и уже от него строить расчёты по процентным ставкам.

Как я написал выше, не стоит не дооценивать силу воззрений Фридмана на политику проводимую сейчас в Мире Центральными Банками. Повторю ещё раз фразу, которую сейчас можно часто услышать из уст учёных мужей и различных комментаторов рынка: «Стоимость валют — это вопрос процентных ставок!» Как мы видим, это не так или возможно, что это работает только при условии сферического коня в вакууме.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба