25 октября 2023 БКС Экспресс

Мы полагаем, что текущей ставки достаточно, чтобы инфляция достигла целевого уровня ЦБ. Но ввиду ястребиной риторики регулятора и прогнозов инфляции на 2023–2024 гг. в 6–7% и 4% соответственно мы все же ожидаем повышения ключевой ставки до 14% в эту пятницу.

Главное

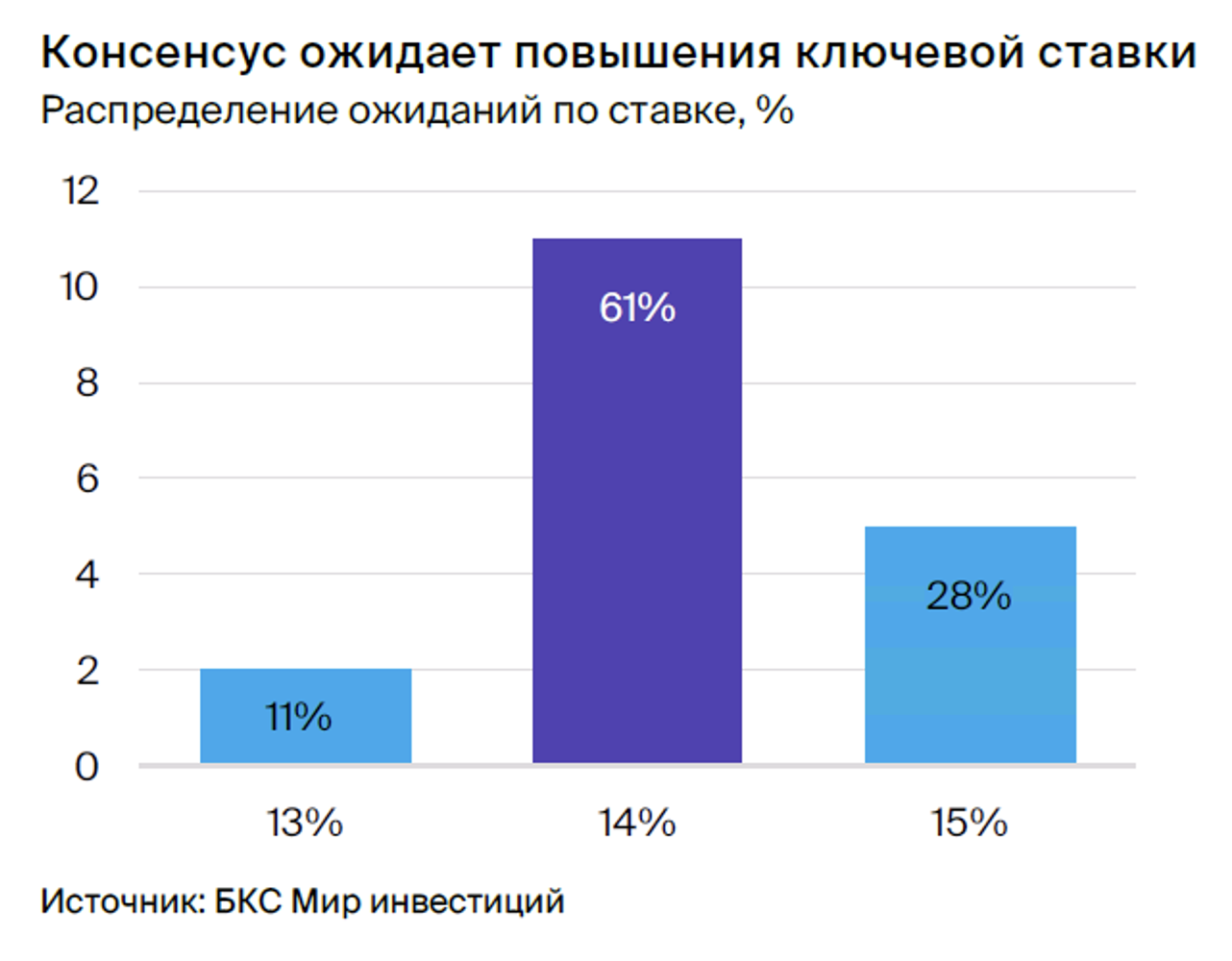

• Рынок ожидает повышения ставки на 100 или 200 б.п. Большинство ждет, что ставка в итоге достигнет максимума в 15%.

• Инфляция была очень высокой в сентябре и остается сильной в октябре:

- ИПЦ с поправкой на сезонность (SAAR) вырос до 14,2% г/г в сентябре

- снижение цен на топливо поможет сдержать инфляцию в конце года.

• Предыдущие повышения ставки привели к резкому росту кредитования.

• Мы ожидаем замедления месячной инфляции, но годовая будет расти.

В деталях

Рынок почти единодушно ждет роста ставки, вопрос лишь на сколько. Большинство закладывает повышение на 100 б.п., а около трети — на 200 б.п. Экономисты, похоже, согласны с тем, что ставки в 13% достаточно для снижения инфляции до целевого уровня в 4%. И хотя рост цен превышает предыдущие прогнозы ЦБ, регулятор все еще намерен достичь своей цели к концу 2024 г., а для этого нужно продолжать монетарное ужесточение. При этом ЦБ дает понять, что снижения ставки не стоит ждать, пока инфляция (SAAR) не приблизится к целевому уровню, но это вряд ли произойдет раньше II квартала 2024 г. И даже в этом случае снижение ставок в 2024 г. будет ограниченным и вряд ли превысит 200–300 б.п. за год.

В сентябре инфляция подскочила до 14,2% (SAAR) и ускорилась в первой декаде октября. Основным фактором послужили продукты питания, однако также более заметным стал рост цен на услуги. С 10 по 16 октября динамика замедлилась на фоне снижения цен на топливо и замедления роста цен на продукты питания, однако 16 октября годовая инфляция уже превышала 6,4% г/г. Учитывая низкую базу сравнения прошлого года, мы ожидаем, что при сохранении ставок на прежнем уровне она преодолеет прогнозный потолок ЦБ в 7% к концу года. Однако в ноябре – декабре краткосрочная инфляция замедлится за счет предыдущего повышения ставок, удешевления топлива и укрепления рубля после недавних мер по контролю за движением капитала. Мы считаем, что укрепление рубля позволит ЦБ умеренно повысить ставку на 100 б.п., а не резко поднять ее до 15%.

Динамика кредитования: экономика все еще близка к перегреву, несмотря на рост ставок. В двух последних отчетах ЦБ по активности банков говорится, что повышение процентных ставок в июле и августе не только не остановило рост кредитования, но и ускорило его. Объем выданных займов населению в сентябре вырос на 22,3% г/г — с 17,3% г/г в июне, до начала цикла ужесточения. Кредитование предприятий в сентябре выросло на 19,5% г/г против 19,8% г/г в июне — снижение весьма условное.

Высокие темпы здесь объясняются двумя факторами: банки не стали сразу повышать процентные ставки в августе, ожидая, что ужесточение ЦБ будет кратковременным (как было после скачков ставки в 2015 г. и 2022 г.), а спрос потребителей вырос в ожидании повышения ставок кредитования и инфляции в будущем. Однако в месячном сравнении рост в сентябре снизился против августа.

Ожидаем повышения ставки на 100 б.п. в пятницу. Мы считаем, что инфляция и динамика кредитования не оставляют ЦБ иного выбора, кроме как вновь поднять ставку. Тем не менее видим и достаточное количество аргументов в пользу того, что повышение ставки будет умеренным — на 100 б.п.

Ожидаем, что недавнее укрепление рубля будет устойчивым и позволит регулятору достичь целевого уровня инфляции при более низкой ключевой ставке. Однако сейчас, когда рынок показал, насколько волатильной может быть инфляция в условиях почти перегретой экономики, ЦБ может проявить излишнюю осторожность.

Если в эту среду еженедельные данные покажут ускорение роста цен, а инфляционные ожидания на октябрь резко возрастут, то возможно и более значительное повышение ставки. Оно, скорее всего, будет последним в текущем цикле — хотя не стоит ожидать, что ЦБ об этом заявит открыто.

Главное

• Рынок ожидает повышения ставки на 100 или 200 б.п. Большинство ждет, что ставка в итоге достигнет максимума в 15%.

• Инфляция была очень высокой в сентябре и остается сильной в октябре:

- ИПЦ с поправкой на сезонность (SAAR) вырос до 14,2% г/г в сентябре

- снижение цен на топливо поможет сдержать инфляцию в конце года.

• Предыдущие повышения ставки привели к резкому росту кредитования.

• Мы ожидаем замедления месячной инфляции, но годовая будет расти.

В деталях

Рынок почти единодушно ждет роста ставки, вопрос лишь на сколько. Большинство закладывает повышение на 100 б.п., а около трети — на 200 б.п. Экономисты, похоже, согласны с тем, что ставки в 13% достаточно для снижения инфляции до целевого уровня в 4%. И хотя рост цен превышает предыдущие прогнозы ЦБ, регулятор все еще намерен достичь своей цели к концу 2024 г., а для этого нужно продолжать монетарное ужесточение. При этом ЦБ дает понять, что снижения ставки не стоит ждать, пока инфляция (SAAR) не приблизится к целевому уровню, но это вряд ли произойдет раньше II квартала 2024 г. И даже в этом случае снижение ставок в 2024 г. будет ограниченным и вряд ли превысит 200–300 б.п. за год.

В сентябре инфляция подскочила до 14,2% (SAAR) и ускорилась в первой декаде октября. Основным фактором послужили продукты питания, однако также более заметным стал рост цен на услуги. С 10 по 16 октября динамика замедлилась на фоне снижения цен на топливо и замедления роста цен на продукты питания, однако 16 октября годовая инфляция уже превышала 6,4% г/г. Учитывая низкую базу сравнения прошлого года, мы ожидаем, что при сохранении ставок на прежнем уровне она преодолеет прогнозный потолок ЦБ в 7% к концу года. Однако в ноябре – декабре краткосрочная инфляция замедлится за счет предыдущего повышения ставок, удешевления топлива и укрепления рубля после недавних мер по контролю за движением капитала. Мы считаем, что укрепление рубля позволит ЦБ умеренно повысить ставку на 100 б.п., а не резко поднять ее до 15%.

Динамика кредитования: экономика все еще близка к перегреву, несмотря на рост ставок. В двух последних отчетах ЦБ по активности банков говорится, что повышение процентных ставок в июле и августе не только не остановило рост кредитования, но и ускорило его. Объем выданных займов населению в сентябре вырос на 22,3% г/г — с 17,3% г/г в июне, до начала цикла ужесточения. Кредитование предприятий в сентябре выросло на 19,5% г/г против 19,8% г/г в июне — снижение весьма условное.

Высокие темпы здесь объясняются двумя факторами: банки не стали сразу повышать процентные ставки в августе, ожидая, что ужесточение ЦБ будет кратковременным (как было после скачков ставки в 2015 г. и 2022 г.), а спрос потребителей вырос в ожидании повышения ставок кредитования и инфляции в будущем. Однако в месячном сравнении рост в сентябре снизился против августа.

Ожидаем повышения ставки на 100 б.п. в пятницу. Мы считаем, что инфляция и динамика кредитования не оставляют ЦБ иного выбора, кроме как вновь поднять ставку. Тем не менее видим и достаточное количество аргументов в пользу того, что повышение ставки будет умеренным — на 100 б.п.

Ожидаем, что недавнее укрепление рубля будет устойчивым и позволит регулятору достичь целевого уровня инфляции при более низкой ключевой ставке. Однако сейчас, когда рынок показал, насколько волатильной может быть инфляция в условиях почти перегретой экономики, ЦБ может проявить излишнюю осторожность.

Если в эту среду еженедельные данные покажут ускорение роста цен, а инфляционные ожидания на октябрь резко возрастут, то возможно и более значительное повышение ставки. Оно, скорее всего, будет последним в текущем цикле — хотя не стоит ожидать, что ЦБ об этом заявит открыто.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба