RAZB0RKA отчета НКХП по РСБУ 3кв'23.

В этом году НКХП конечно радует своих немногочисленных акционеров

То что год будет сильным было понятно еще по рекордным показателям 2 квартала

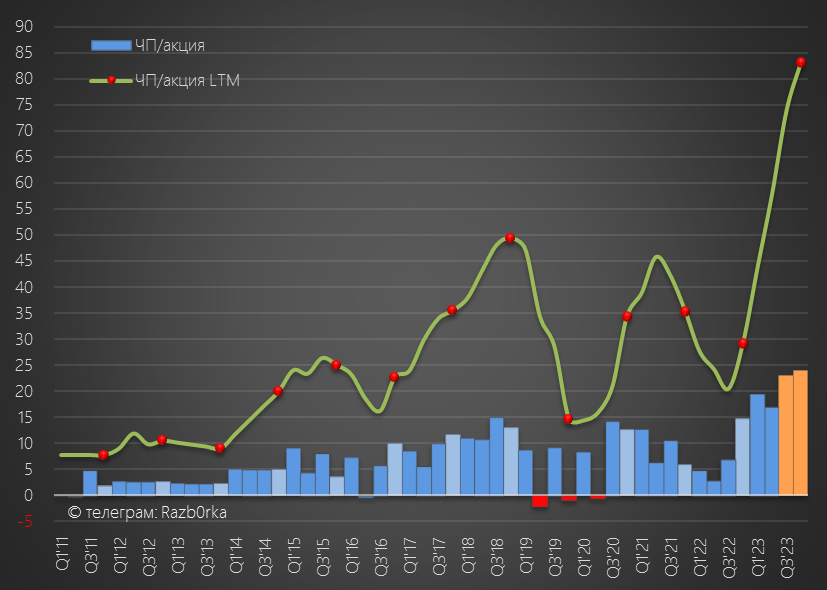

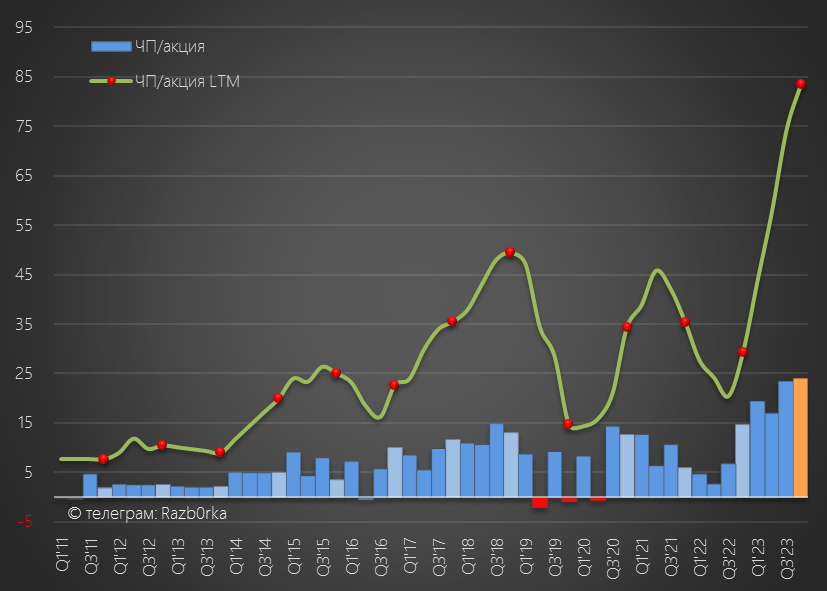

Благодаря рекордной перевалке зерна и росту тарифа, выручка в 2 квартале выросла в 3 раза, а чистая прибыль в 6 раз до 1.1 млрд руб или 17 руб/акция

Так как квоты на вывоз зерна в этом году были увеличены с 11 до 25.5 млн тонн, получалось так что прибыль 3-4 квартала может превысить 1.5 млрд руб или 22-23 руб/акция

На момент написания разборки (середина Августа) акции стоили около 1270 руб, что было в 6 раз выше чем год назад!

Даже с учетом прогнозной прибыли 2 полугодия, компания была оценена в 15 годовых прибылей

А расчетная дивидендная доходность из-за кратного роста цены снизилась до 3%

Но и это еще не всё!

4 Сентября акции НКХП взлетали на 32% до безумных 2668 руб

Оборот торгов акций маленького порта в 4.6 млрд руб, был в тот день больше чем у гиганта ЛУКОЙЛ

На пике, капитализация компании составляла фантастические 180 млрд руб

Это оценка компании в 30-35 годовых прибылей!

Кто покупал акции по 2700 руб и на таком огромном объеме?

Я не знаю...

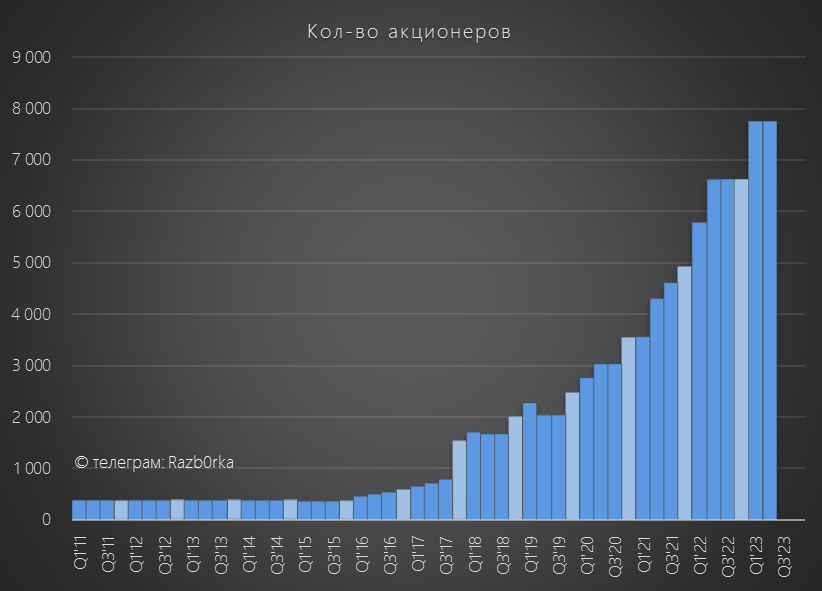

У компании всего-то 7800 акционеров-счастливчиков по итогам 2 квартала

Про НКХП вообще мало кто знает и практически никто не пишет обзоров!

Давайте посмотрим отчет за 3 квартал, может быть я ошибся с прогнозом и прибыль выросла значительно больше

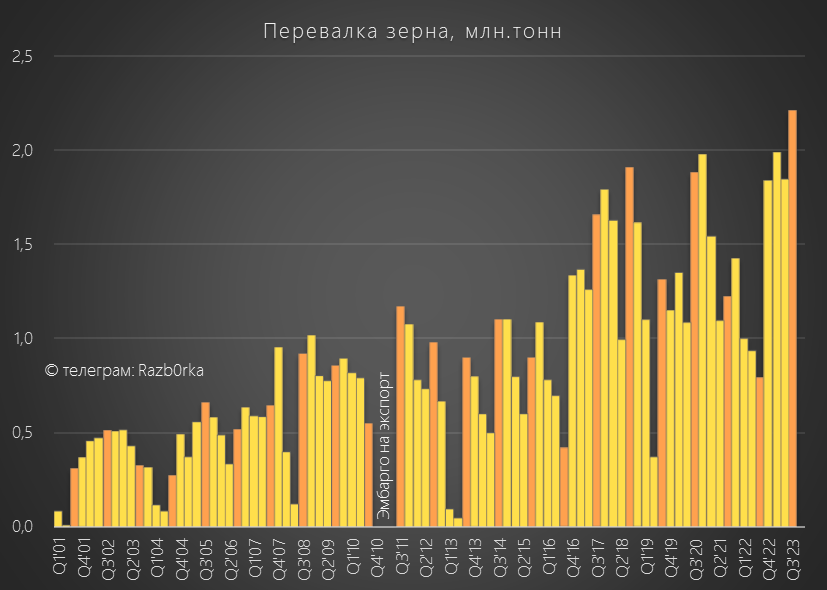

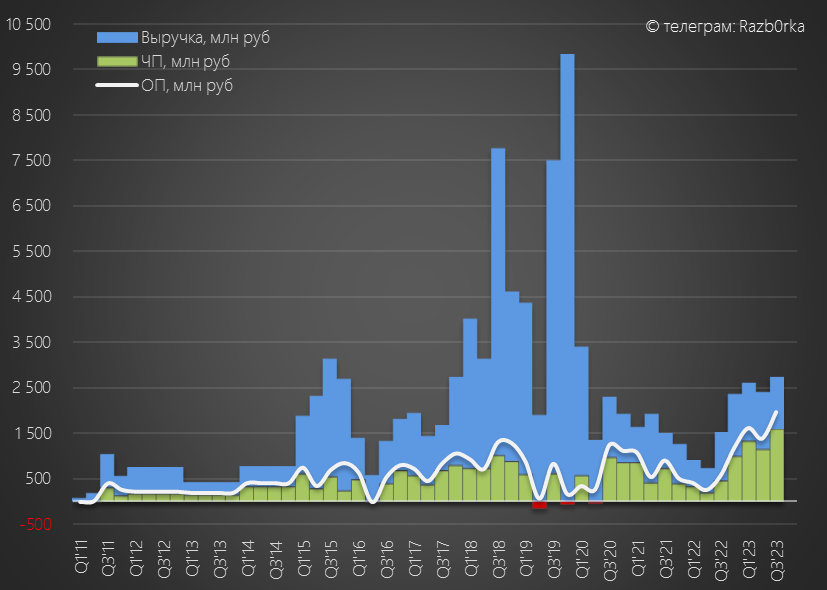

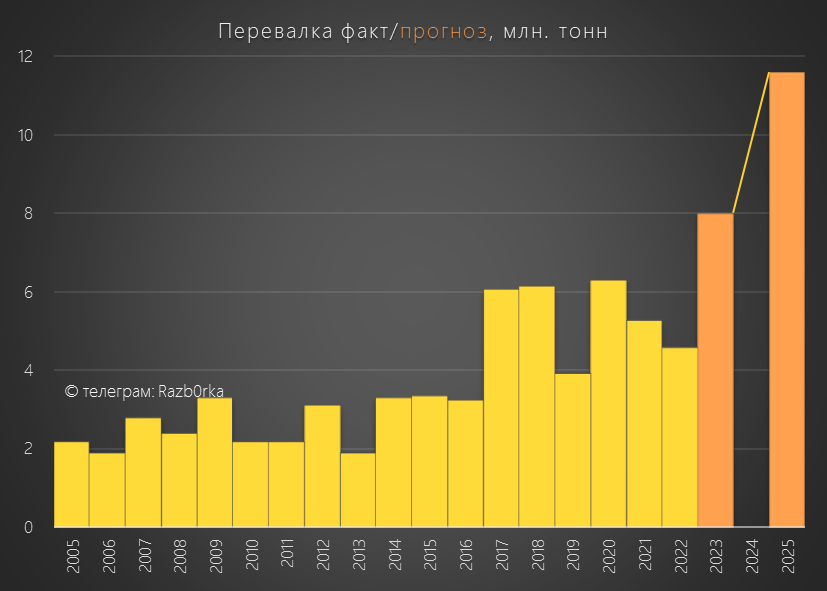

Перевалка зерна в 3 квартале выросла на 178% год к году до 2.2 млн тонн

Расчетный тариф снизился к 2кв'23, но при этом был на 13% выше чем год назад

Рост перевалки и рост тарифа дали сильный финансовый результат

Динамика показателей за 9 месяцев:

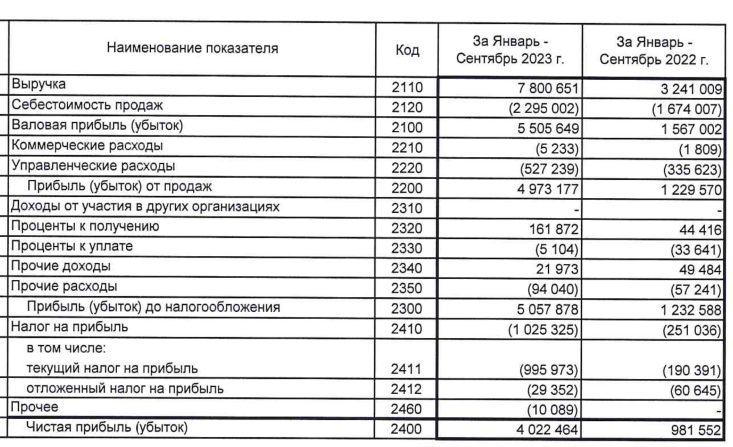

Выручка х2.4

Себестоимость +37%

Операц.прибыль х4.0

Чистая прибыль х4.1

Давайте посмотрим квартальную динамику

Выручка 3 квартала выросла на 78% г-к-г до 2.8 млрд руб

Рост операционной прибыли в 3 квартале замедлился до +249% г-к-г на фоне уходящей низкой базы 2022 года и небольшого снижения тарифа

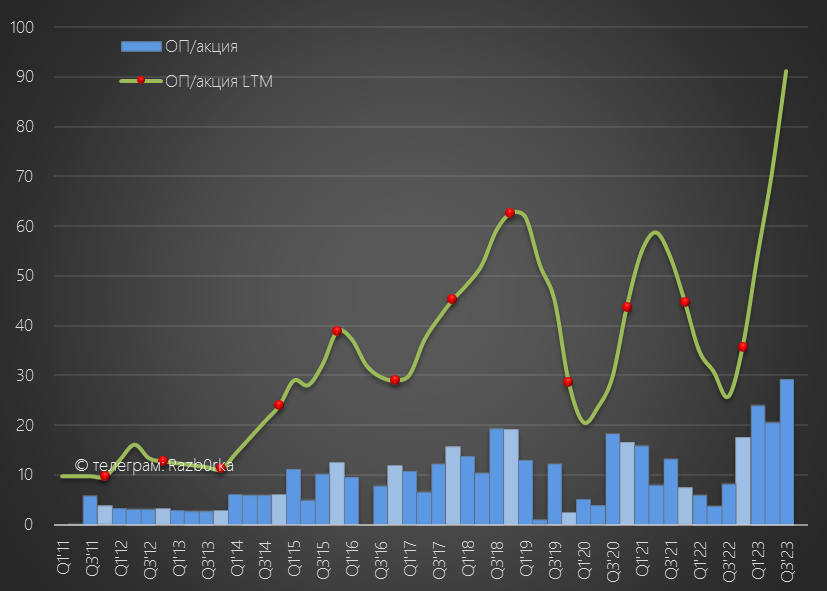

Операционная прибыль выросла до 1.97 млрд руб или 27 руб/акция

За 9 месяцев на операционном уровне заработано 5 млрд руб или 74 руб/акция

В случае с НКХП, финансовые доходы/расходы и Прочие доходы/расходы не оказывают существенного влияния на чистую прибыль

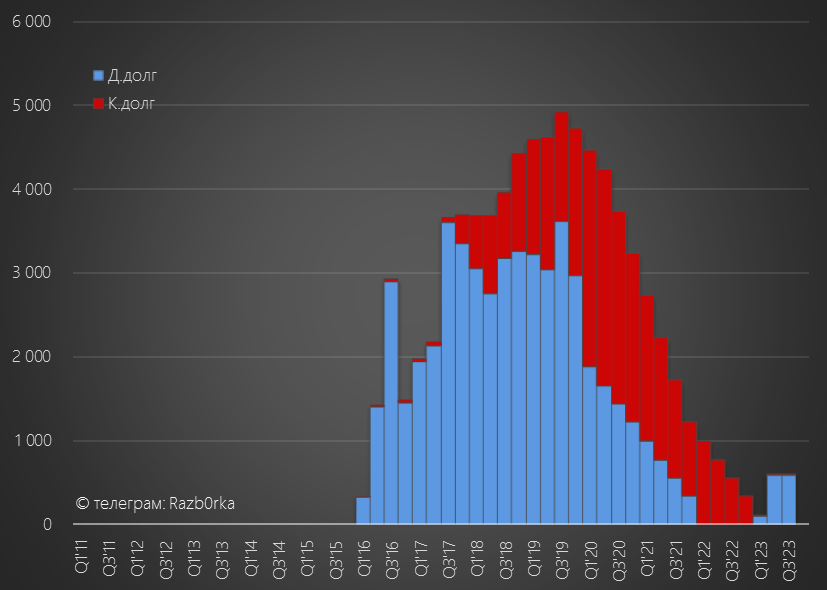

Долга у компании практически нет

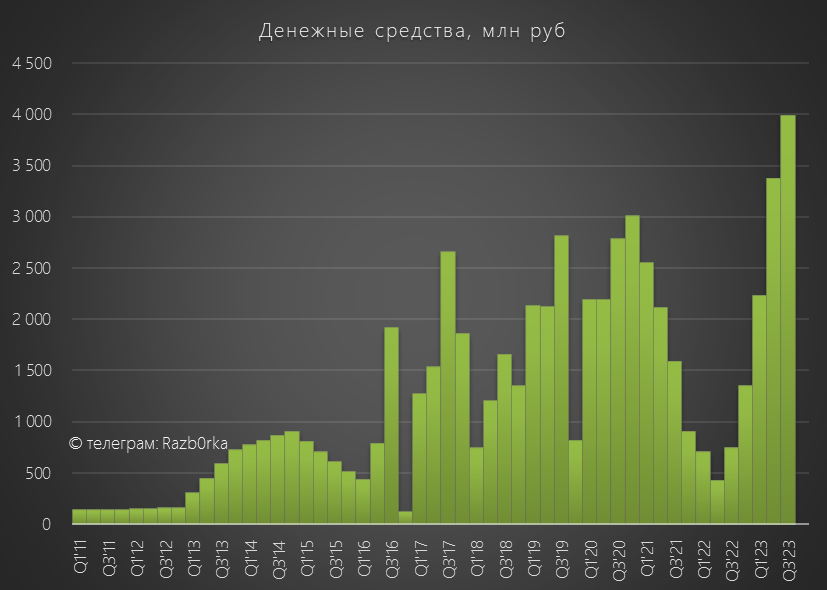

Накоплена существенная, в масштабах компании, денежная позиция в 4 млрд руб

После уплаты налогов, в чистой прибыли 3 квартала осталось 1.57 млрд руб или 23 руб/акция (в соответствии с моим прогнозом)

Можно предположить, что если 4 квартал будет не хуже, то по итогам года заработают около 85 руб/акция

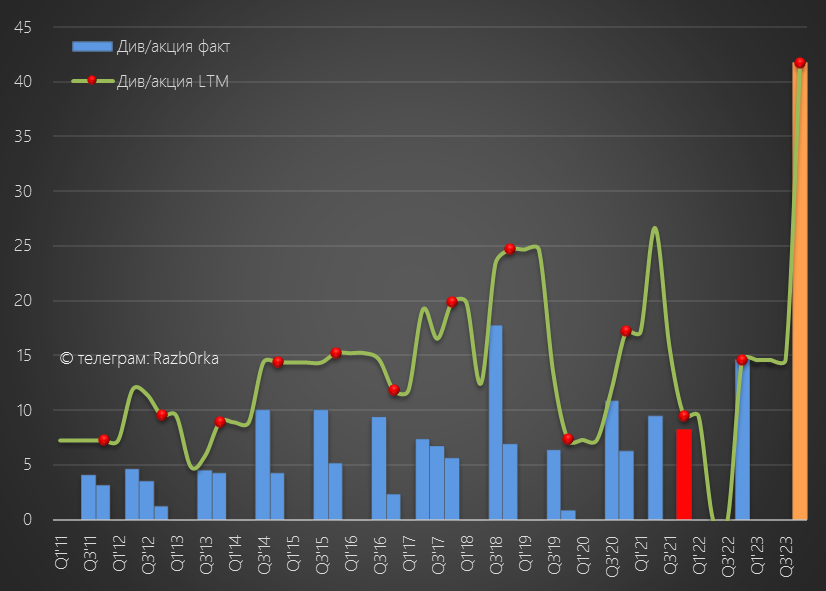

Компания традиционно платит 50% прибыли РСБУ на дивиденды

Наша расчетная прибыль дает дивиденд 43 руб/акция за 2023 год

Рекордный дивиденд, но много это или мало с точки зрения доходности?

С Сентябрьских максимумов акция рухнула в 2 раза и стоит сегодня 1336 руб

Даже если компания решит выплатить не 50%, а 100% прибыли, дивиденды дадут всего 6% доходность

В базовом варианте с дивидендами 43 руб, доходность будет около 3%

Как такое может быть, что акции из 3-го эшелона торгуется с такой низкой доходность?

Я не знаю

Кто-то может возразить, что к концу следующего года мощности компании вырастут в 1.5 раза до почти 12 млн тонн зерна

Ну Ок, прибыль будет не 85 руб, а 130 руб/акция

Дивиденды будут не 43 руб, а 65 руб/акция

Дивидендная доходность будет по текущей цене около 5%

И это не за 2024 год, а за 2025-ый когда новые мощности будут полностью задействованы

Этого достаточно, чтобы акция стоила сегодня 1336 руб?

На мой взгляд нет

Но на рынке всегда существует множество разных мнений

Если хотите побольше узнать про компанию, рекомендую к прочтению подробную разборку её истории, состава акционеров и так далее

В этом году НКХП конечно радует своих немногочисленных акционеров

То что год будет сильным было понятно еще по рекордным показателям 2 квартала

Благодаря рекордной перевалке зерна и росту тарифа, выручка в 2 квартале выросла в 3 раза, а чистая прибыль в 6 раз до 1.1 млрд руб или 17 руб/акция

Так как квоты на вывоз зерна в этом году были увеличены с 11 до 25.5 млн тонн, получалось так что прибыль 3-4 квартала может превысить 1.5 млрд руб или 22-23 руб/акция

На момент написания разборки (середина Августа) акции стоили около 1270 руб, что было в 6 раз выше чем год назад!

Даже с учетом прогнозной прибыли 2 полугодия, компания была оценена в 15 годовых прибылей

А расчетная дивидендная доходность из-за кратного роста цены снизилась до 3%

Но и это еще не всё!

4 Сентября акции НКХП взлетали на 32% до безумных 2668 руб

Оборот торгов акций маленького порта в 4.6 млрд руб, был в тот день больше чем у гиганта ЛУКОЙЛ

На пике, капитализация компании составляла фантастические 180 млрд руб

Это оценка компании в 30-35 годовых прибылей!

Кто покупал акции по 2700 руб и на таком огромном объеме?

Я не знаю...

У компании всего-то 7800 акционеров-счастливчиков по итогам 2 квартала

Про НКХП вообще мало кто знает и практически никто не пишет обзоров!

Давайте посмотрим отчет за 3 квартал, может быть я ошибся с прогнозом и прибыль выросла значительно больше

Перевалка зерна в 3 квартале выросла на 178% год к году до 2.2 млн тонн

Расчетный тариф снизился к 2кв'23, но при этом был на 13% выше чем год назад

Рост перевалки и рост тарифа дали сильный финансовый результат

Динамика показателей за 9 месяцев:

Выручка х2.4

Себестоимость +37%

Операц.прибыль х4.0

Чистая прибыль х4.1

Давайте посмотрим квартальную динамику

Выручка 3 квартала выросла на 78% г-к-г до 2.8 млрд руб

Рост операционной прибыли в 3 квартале замедлился до +249% г-к-г на фоне уходящей низкой базы 2022 года и небольшого снижения тарифа

Операционная прибыль выросла до 1.97 млрд руб или 27 руб/акция

За 9 месяцев на операционном уровне заработано 5 млрд руб или 74 руб/акция

В случае с НКХП, финансовые доходы/расходы и Прочие доходы/расходы не оказывают существенного влияния на чистую прибыль

Долга у компании практически нет

Накоплена существенная, в масштабах компании, денежная позиция в 4 млрд руб

После уплаты налогов, в чистой прибыли 3 квартала осталось 1.57 млрд руб или 23 руб/акция (в соответствии с моим прогнозом)

Можно предположить, что если 4 квартал будет не хуже, то по итогам года заработают около 85 руб/акция

Компания традиционно платит 50% прибыли РСБУ на дивиденды

Наша расчетная прибыль дает дивиденд 43 руб/акция за 2023 год

Рекордный дивиденд, но много это или мало с точки зрения доходности?

С Сентябрьских максимумов акция рухнула в 2 раза и стоит сегодня 1336 руб

Даже если компания решит выплатить не 50%, а 100% прибыли, дивиденды дадут всего 6% доходность

В базовом варианте с дивидендами 43 руб, доходность будет около 3%

Как такое может быть, что акции из 3-го эшелона торгуется с такой низкой доходность?

Я не знаю

Кто-то может возразить, что к концу следующего года мощности компании вырастут в 1.5 раза до почти 12 млн тонн зерна

Ну Ок, прибыль будет не 85 руб, а 130 руб/акция

Дивиденды будут не 43 руб, а 65 руб/акция

Дивидендная доходность будет по текущей цене около 5%

И это не за 2024 год, а за 2025-ый когда новые мощности будут полностью задействованы

Этого достаточно, чтобы акция стоила сегодня 1336 руб?

На мой взгляд нет

Но на рынке всегда существует множество разных мнений

Если хотите побольше узнать про компанию, рекомендую к прочтению подробную разборку её истории, состава акционеров и так далее

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба