ПАО «ХЭНДЕРСОН ФЭШН ГРУПП» (бренд HENDERSON) планирует провести IPO 2 ноября 2023 года. Это будет первое публичное размещение среди российских представителей фэшн-ритейла. Тикер HNFG.

Ценовой диапазон определен на уровне 600-675 руб. за акцию, что по верхней границе соответствует капитализации 27,9 млрд руб. с учетом ожидаемой дополнительной эмиссии.

В этой статье мы кратко расскажем о компании, предстоящем IPO и дальнейших перспективах.

Главное

Henderson (холдинговая компания ПАО «ХЭНДЕРСОН ФЭШН ГРУПП») является крупнейшим игроком на рынке мужской одежды и обуви в России с долей около 2% по выручке (по данным аналитического агентства INFOLine);

На текущий момент компания осуществляет управление 159 салонами в 62 городах России (преимущественно Москва и Санкт-Петербург), а также 2 салонами в Армении по модели франчайзинга;

Henderson выходят на биржевой рынок 2 ноября. Планируется разместить акции в объеме до 3,6 млрд руб. (3 млрд из которых - дополнительный выпуска акций, 0.3 млрд. - пакет у брокеров (пакет для стабилизации вторичного рынка) и еще 0.3 млрд. - бумаги, принадлежащие основному акционеру Рубену Арутюняну). В конечном итоге доля free-float может составить 13-14%.

Это будет cash-in, в рамках которого планируется реализация программы развития (строительство распределительного центра, переоткрытие магазинов на более большой площади);

Компания быстро растет - за два последних года выручка росла темпами 30-40% в год. Однако это может быть разовым эффектом от мультипликативного ухода ключевых игроков рынка. В дальнейшем темпы роста выручки и прибыли могут замедлиться;

Согласно дивидендной политике Henderson, на выплату дивидендов будет направляться не менее 50% прибыли дважды в год. Единственным ограничивающим показателем будет являться Чистый долг/EBITDA <2,5х. В 2024 г. можем ожидать дивиденды по итогам 2023 г., тогда дивидендная доходность в следующие 12 месяцев составит 4,9%;

По нашим оценкам верхняя граница цены размещения (675 руб.) может предоставить инвесторам среднерыночную доходность на уровне 10,85% годовых. Это делает оценку относительно справедливой, однако не позволяет включить данные бумаги в наши активные портфели, т.к. есть альтернативы с более высокой ожидаемой доходностью;

По модели стоимостной долгосрочной оценки потенциала роста бумаг компании мы даем рейтинг ниже среднего – 8 из 20;

Опираясь на динамику финансовых показателей, небольшой размер компании, качества эмитента и относительно высокий для таких IPO free-float, эти акции могут попасть в некоторые пассивные факторные модели, например, в портфель акций роста.

О компании

Henderson (холдинговая компания ПАО «ХЭНДЕРСОН ФЭШН ГРУПП») является крупным игроком на рынке мужской одежды и обуви в России с долей около 2% по выручке (по данным аналитического агентства INFOLine). По словам Президента Henderson Рубена Арутюняна, с учетом ухода ключевых игроков рынка фэшн-ритейла, эта доля может увеличиться в 2-3 раза в среднесрочной перспективе.

На текущий момент компания осуществляет управление 159 салонами в 62 городах России (преимущественно Москва и Санкт-Петербург, на них приходятся 46% магазинов), а также 2 салонами в Армении по модели франчайзинга. Henderson предоставляет услуги по продаже и индивидуальному пошиву мужской одежды. Компания реализует омниканальную систему продаж, которая объединяет оффлайн и онлайн каналы (развитие продаж через собственный сайт и маркетплейсы).

Текущие акционеры Henderson (до IPO) – Рубен Арутюнян (99,95%), который в том числе является конечным контролирующим бенефициаром группы, и Гагик Мелконян (0,05%), получивший свою долю 1 февраля 2023 г.

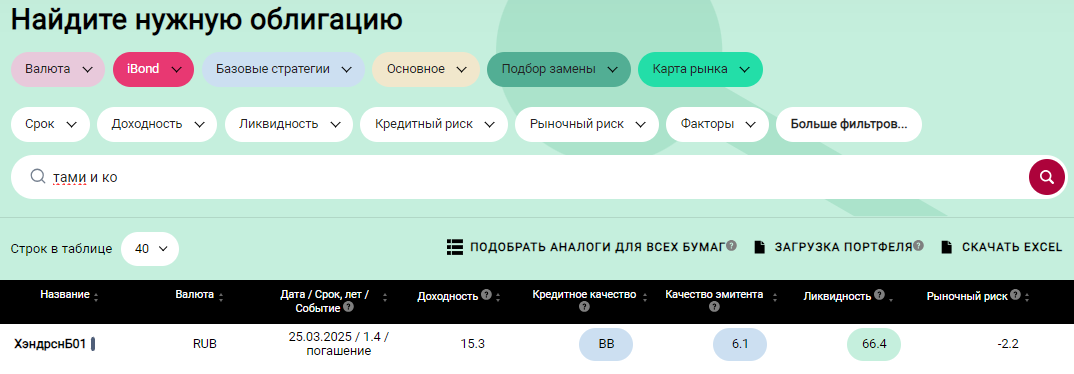

Облигации Henderson (ТАМИ и КО)

Сейчас у Henderson (эмитент ООО «ТАМИ И КО», входящее в структуру ПАО «ХЭНДЕРСОН ФЭШН ГРУПП») есть один выпуск облигаций (RU000A103Q08) сроком на 1,4 года (до погашения). Объем размещения 2 млрд руб. Купон выплачивается ежеквартально. Эффективная доходность к погашению сейчас находится на уровне 15,3%.

Кредитный рейтинг:

- ruA- (прогноз «Стабильный», РА Эксперт от 10.08.2023)

- BBB+ (RU) (прогноз «Позитивный», АКРА от 30.12.2022)

Показатель качества эмитента: 6.1/10 (довольно высокое).

Все подробности об облигациях данного эмитента, включая отчет о кредитном качестве, вы всегда можете найти в нашем сервисе «Анализ облигаций».

Облигации henderson в сервисе ДОХОДЪ Анализ облигаций

IPO

Henderson выходят на биржевой рынок 2 ноября. Планируется, что будут предлагаться часть акций, выпущенных в рамках дополнительной эмиссии (9 млн штук). Планируемый общий объем размещения - 3,6 млрд руб.

Это будет cash-in, в рамках которого планируется реализация программы развития:

Строительство нового распределительного центра на территории недалеко от Шереметьево 2 в 2024-2025 гг. Земля уже находится в собственности;

Переоткрытие существующих магазинов с учетом увеличения площади (до 350-700 м2). Планируется более 90 переоткрытий до 2028 г.;

Реализация программ цифровизации бизнес-процессов и омниканальной бизнес-модели;

В среднесрочной и долгосрочной перспективе планируют выходить на рынки дружественных стран, но в краткосрочной перспективе это не рассматривается как драйвер роста.

Конечный бенефициар компании Рубен Арутюнян может продать свои акции на сумму до 0,3 млрд руб. и предоставить бумаги на сумму до 10% от базового размера IPO для возможной стабилизации на вторичных торгах. В конечном итоге доля free-float может составить 13-14%.

Интересно, что дополнительно, в рамках реализации долгосрочной программы мотивации сотрудников, Рубен Арутюнян принял решение передать пакет акций в размере около 10,5% существующих акций в пользу действующего менеджмента. Передача планируется после завершения IPO.

Финансовые результаты

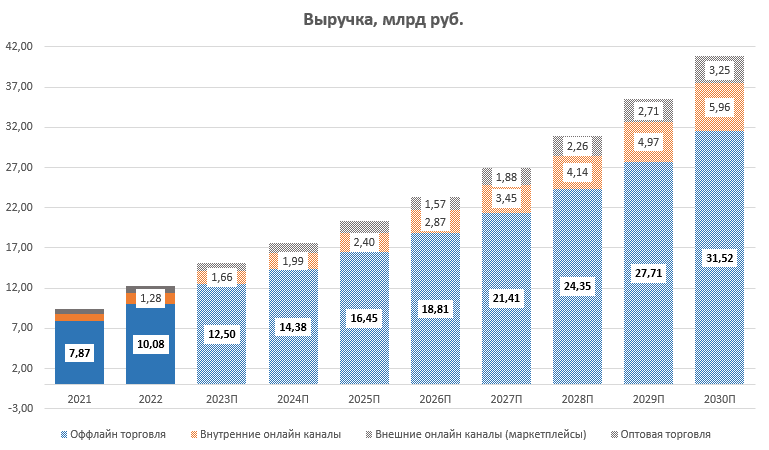

Основную часть выручки (около 82% по итогам 2022 г.) формирует розничная оффлайн торговля в фирменных магазинах Henderson. Компания делает на них особенный акцент и в текущий момент занимается программой переоткрытий, расширяя площади со 150-250 м2 до 350-700 м2.

По итогам 2022 г. общая выручка выросла на 30,6% по сравнению с 2021 г. преимущественно за счет розничной торговли, в которую и входят онлайн и оффлайн реализация товара. Отметим, что такой рост, конечно, связан с мультипликативным уходом ключевых игроков рынка, и что он может быть разовым.

Кроме того, компания делает акцент на высокой маржинальности бизнеса по EBITDA, которая по итогам 1 полугодия 2023 г. составляет 38,3% против 36,6% за аналогичный период 2022 года. В планах Henderson поддержание рентабельности примерно на таком же уровне. Однако, такой эффект мог быть достигнут, в том числе, как за счет ухода иностранных игроков, так и за счет снижения курса. С ростом курса маржинальность может упасть, однако Henderson прибегают к инструментам валютного и операционного хеджирования, что может смягчить падение.

Источник: данные Henderson, прогноз УК ДОХОДЪ

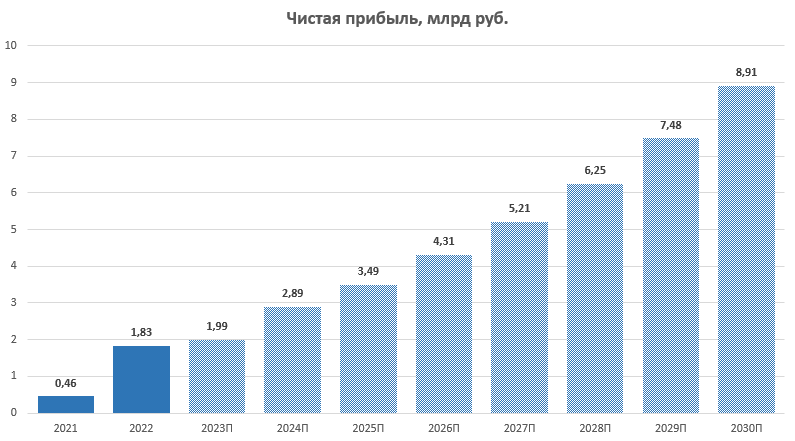

Динамика чистой прибыли значительно зависит от курсовых разниц и процентных расходов, поэтому по итогам 2023 года ожидаем менее существенный рост прибыли из-за ослабления рубля. Кроме того, повышение арендных расходов и расходов, связанных с открытием новых и переоткрытием действующих салонов, а также увеличение расходов на оборудование новых помещений может привести к увеличению затрат компании.

Источник: данные Henderson, прогноз УК ДОХОДЪ

Долг Henderson формируется за счет кредитной линии и обязательств по аренде. В связи со снижением долговой нагрузки по показателю Чистый долг/EBITDA до 2,05х в 2022 г. по сравнению с 2,99х в 2021 году. По итогам 1 полугодия 2023 г. чистый долг компании равен 10,7 млрд руб. Сумма долга рассчитывается в соответствии МСФО 16 и учитывает обязательства по аренде.

Ожидается постепенное сокращение долга, однако, конечно, необходимо принимать во внимание возможный рост обязательств в связи с реализацией программы развития (строительство распределительного центра и переоткрытие фирменных магазинов).

В связи с тем, что информация по ПАО «ХЭНДЕРСОН ФЭШН ГРУПП» представлена только за 2,5 последних года, возникают трудности в прогнозировании дальнейших результатов, поэтому стоит рассмотреть финансовые показатели основной операционной компании ООО «ТАМИ И КО», которая в том числе является эмитентом облигаций Henderson.

До формирования холдинговой структуры ПАО «ХЭНДЕРСОН ФЭШН ГРУПП» компания не формировала чистую прибыль на уровне текущих значений. За период 2018-2020 гг. показатель держался на уровне 100-250 млн руб. После падения результативности в 2020 г. и создания холдинга произошел существенный рост прибыли в 2021-2022 гг., что во многом связано с уходом иностранных компаний с рынка мужской одежды и обуви.

Важно понимать, что подобный рост может быть эффектом от перехода покупателей к отечественным брендам, однако, приход новых (и, возможно, возвращение старых) иностранных игроков на рынок может спровоцировать снижение темпов роста прибыли и маржинальности.

Дивиденды

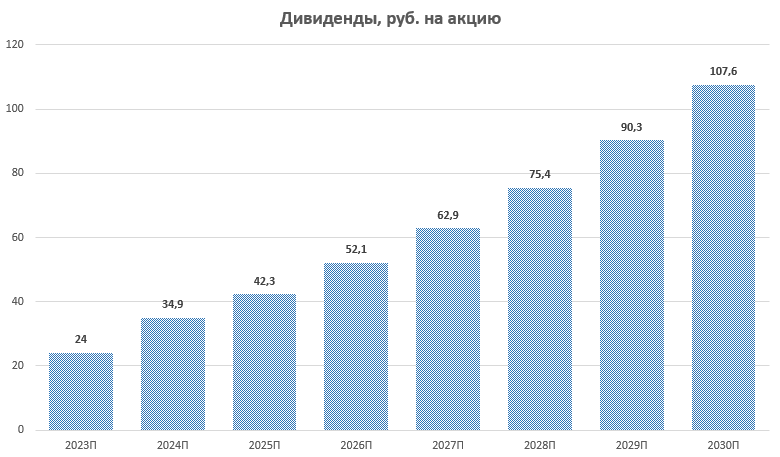

Согласно дивидендной политике Henderson, на выплату дивидендов будет направляться не менее 50% прибыли дважды в год. Единственным ограничивающим показателем является Чистый долг/EBITDA <2,5х.

Во 2 полугодии 2024 г. можем ожидать дивиденды по итогам 2023 г., тогда дивидендная доходность в следующие 12 месяцев составит 4,9%. При условии реализации и поддержания программы развития ожидаем ежегодный рост дивидендов.

Источник: данные Henderson, прогноз УК ДОХОДЪ

Риски

Усиление конкуренции со стороны отечественных и иностранных участников рынка мужской одежды и обуви;

Волатильность прибыли вследствие высокой изменчивости курса рубля;

Рост стоимости арендных ставок торговых площадей, используемых для функционирования магазинов Henderson;

Изменение располагаемых доходов и потребительских расходов в связи с ухудшением экономической конъюнктуры и др.

По нашим оценкам верхняя граница цены размещения (675 руб.) может предоставить инвесторам среднерыночную доходность на уровне 10,85%. Это делает оценку относительно справедливой, однако не позволяет включить данные бумаги в наши активные портфели, т.к. есть альтернативы с более высокой ожидаемой доходностью.

По модели стоимостной долгосрочной оценки потенциала роста бумаг компании мы даем рейтинг ниже среднего – 8 из 20.

Опираясь на динамику финансовых показателей, небольшой размер компании и качества эмитента, эти акции могут попасть в некоторые пассивные факторные модели, например, в портфель акций роста.

В целом, можно рассматривать акции Henderson для диверсификации своего портфеля, однако фактически инвесторы оплатят будущий рост бизнеса и будут вознаграждены относительной низкой дивидендной доходностью.

Ценовой диапазон определен на уровне 600-675 руб. за акцию, что по верхней границе соответствует капитализации 27,9 млрд руб. с учетом ожидаемой дополнительной эмиссии.

В этой статье мы кратко расскажем о компании, предстоящем IPO и дальнейших перспективах.

Главное

Henderson (холдинговая компания ПАО «ХЭНДЕРСОН ФЭШН ГРУПП») является крупнейшим игроком на рынке мужской одежды и обуви в России с долей около 2% по выручке (по данным аналитического агентства INFOLine);

На текущий момент компания осуществляет управление 159 салонами в 62 городах России (преимущественно Москва и Санкт-Петербург), а также 2 салонами в Армении по модели франчайзинга;

Henderson выходят на биржевой рынок 2 ноября. Планируется разместить акции в объеме до 3,6 млрд руб. (3 млрд из которых - дополнительный выпуска акций, 0.3 млрд. - пакет у брокеров (пакет для стабилизации вторичного рынка) и еще 0.3 млрд. - бумаги, принадлежащие основному акционеру Рубену Арутюняну). В конечном итоге доля free-float может составить 13-14%.

Это будет cash-in, в рамках которого планируется реализация программы развития (строительство распределительного центра, переоткрытие магазинов на более большой площади);

Компания быстро растет - за два последних года выручка росла темпами 30-40% в год. Однако это может быть разовым эффектом от мультипликативного ухода ключевых игроков рынка. В дальнейшем темпы роста выручки и прибыли могут замедлиться;

Согласно дивидендной политике Henderson, на выплату дивидендов будет направляться не менее 50% прибыли дважды в год. Единственным ограничивающим показателем будет являться Чистый долг/EBITDA <2,5х. В 2024 г. можем ожидать дивиденды по итогам 2023 г., тогда дивидендная доходность в следующие 12 месяцев составит 4,9%;

По нашим оценкам верхняя граница цены размещения (675 руб.) может предоставить инвесторам среднерыночную доходность на уровне 10,85% годовых. Это делает оценку относительно справедливой, однако не позволяет включить данные бумаги в наши активные портфели, т.к. есть альтернативы с более высокой ожидаемой доходностью;

По модели стоимостной долгосрочной оценки потенциала роста бумаг компании мы даем рейтинг ниже среднего – 8 из 20;

Опираясь на динамику финансовых показателей, небольшой размер компании, качества эмитента и относительно высокий для таких IPO free-float, эти акции могут попасть в некоторые пассивные факторные модели, например, в портфель акций роста.

О компании

Henderson (холдинговая компания ПАО «ХЭНДЕРСОН ФЭШН ГРУПП») является крупным игроком на рынке мужской одежды и обуви в России с долей около 2% по выручке (по данным аналитического агентства INFOLine). По словам Президента Henderson Рубена Арутюняна, с учетом ухода ключевых игроков рынка фэшн-ритейла, эта доля может увеличиться в 2-3 раза в среднесрочной перспективе.

На текущий момент компания осуществляет управление 159 салонами в 62 городах России (преимущественно Москва и Санкт-Петербург, на них приходятся 46% магазинов), а также 2 салонами в Армении по модели франчайзинга. Henderson предоставляет услуги по продаже и индивидуальному пошиву мужской одежды. Компания реализует омниканальную систему продаж, которая объединяет оффлайн и онлайн каналы (развитие продаж через собственный сайт и маркетплейсы).

Текущие акционеры Henderson (до IPO) – Рубен Арутюнян (99,95%), который в том числе является конечным контролирующим бенефициаром группы, и Гагик Мелконян (0,05%), получивший свою долю 1 февраля 2023 г.

Облигации Henderson (ТАМИ и КО)

Сейчас у Henderson (эмитент ООО «ТАМИ И КО», входящее в структуру ПАО «ХЭНДЕРСОН ФЭШН ГРУПП») есть один выпуск облигаций (RU000A103Q08) сроком на 1,4 года (до погашения). Объем размещения 2 млрд руб. Купон выплачивается ежеквартально. Эффективная доходность к погашению сейчас находится на уровне 15,3%.

Кредитный рейтинг:

- ruA- (прогноз «Стабильный», РА Эксперт от 10.08.2023)

- BBB+ (RU) (прогноз «Позитивный», АКРА от 30.12.2022)

Показатель качества эмитента: 6.1/10 (довольно высокое).

Все подробности об облигациях данного эмитента, включая отчет о кредитном качестве, вы всегда можете найти в нашем сервисе «Анализ облигаций».

Облигации henderson в сервисе ДОХОДЪ Анализ облигаций

IPO

Henderson выходят на биржевой рынок 2 ноября. Планируется, что будут предлагаться часть акций, выпущенных в рамках дополнительной эмиссии (9 млн штук). Планируемый общий объем размещения - 3,6 млрд руб.

Это будет cash-in, в рамках которого планируется реализация программы развития:

Строительство нового распределительного центра на территории недалеко от Шереметьево 2 в 2024-2025 гг. Земля уже находится в собственности;

Переоткрытие существующих магазинов с учетом увеличения площади (до 350-700 м2). Планируется более 90 переоткрытий до 2028 г.;

Реализация программ цифровизации бизнес-процессов и омниканальной бизнес-модели;

В среднесрочной и долгосрочной перспективе планируют выходить на рынки дружественных стран, но в краткосрочной перспективе это не рассматривается как драйвер роста.

Конечный бенефициар компании Рубен Арутюнян может продать свои акции на сумму до 0,3 млрд руб. и предоставить бумаги на сумму до 10% от базового размера IPO для возможной стабилизации на вторичных торгах. В конечном итоге доля free-float может составить 13-14%.

Интересно, что дополнительно, в рамках реализации долгосрочной программы мотивации сотрудников, Рубен Арутюнян принял решение передать пакет акций в размере около 10,5% существующих акций в пользу действующего менеджмента. Передача планируется после завершения IPO.

Финансовые результаты

Основную часть выручки (около 82% по итогам 2022 г.) формирует розничная оффлайн торговля в фирменных магазинах Henderson. Компания делает на них особенный акцент и в текущий момент занимается программой переоткрытий, расширяя площади со 150-250 м2 до 350-700 м2.

По итогам 2022 г. общая выручка выросла на 30,6% по сравнению с 2021 г. преимущественно за счет розничной торговли, в которую и входят онлайн и оффлайн реализация товара. Отметим, что такой рост, конечно, связан с мультипликативным уходом ключевых игроков рынка, и что он может быть разовым.

Кроме того, компания делает акцент на высокой маржинальности бизнеса по EBITDA, которая по итогам 1 полугодия 2023 г. составляет 38,3% против 36,6% за аналогичный период 2022 года. В планах Henderson поддержание рентабельности примерно на таком же уровне. Однако, такой эффект мог быть достигнут, в том числе, как за счет ухода иностранных игроков, так и за счет снижения курса. С ростом курса маржинальность может упасть, однако Henderson прибегают к инструментам валютного и операционного хеджирования, что может смягчить падение.

Источник: данные Henderson, прогноз УК ДОХОДЪ

Динамика чистой прибыли значительно зависит от курсовых разниц и процентных расходов, поэтому по итогам 2023 года ожидаем менее существенный рост прибыли из-за ослабления рубля. Кроме того, повышение арендных расходов и расходов, связанных с открытием новых и переоткрытием действующих салонов, а также увеличение расходов на оборудование новых помещений может привести к увеличению затрат компании.

Источник: данные Henderson, прогноз УК ДОХОДЪ

Долг Henderson формируется за счет кредитной линии и обязательств по аренде. В связи со снижением долговой нагрузки по показателю Чистый долг/EBITDA до 2,05х в 2022 г. по сравнению с 2,99х в 2021 году. По итогам 1 полугодия 2023 г. чистый долг компании равен 10,7 млрд руб. Сумма долга рассчитывается в соответствии МСФО 16 и учитывает обязательства по аренде.

Ожидается постепенное сокращение долга, однако, конечно, необходимо принимать во внимание возможный рост обязательств в связи с реализацией программы развития (строительство распределительного центра и переоткрытие фирменных магазинов).

В связи с тем, что информация по ПАО «ХЭНДЕРСОН ФЭШН ГРУПП» представлена только за 2,5 последних года, возникают трудности в прогнозировании дальнейших результатов, поэтому стоит рассмотреть финансовые показатели основной операционной компании ООО «ТАМИ И КО», которая в том числе является эмитентом облигаций Henderson.

До формирования холдинговой структуры ПАО «ХЭНДЕРСОН ФЭШН ГРУПП» компания не формировала чистую прибыль на уровне текущих значений. За период 2018-2020 гг. показатель держался на уровне 100-250 млн руб. После падения результативности в 2020 г. и создания холдинга произошел существенный рост прибыли в 2021-2022 гг., что во многом связано с уходом иностранных компаний с рынка мужской одежды и обуви.

Важно понимать, что подобный рост может быть эффектом от перехода покупателей к отечественным брендам, однако, приход новых (и, возможно, возвращение старых) иностранных игроков на рынок может спровоцировать снижение темпов роста прибыли и маржинальности.

Дивиденды

Согласно дивидендной политике Henderson, на выплату дивидендов будет направляться не менее 50% прибыли дважды в год. Единственным ограничивающим показателем является Чистый долг/EBITDA <2,5х.

Во 2 полугодии 2024 г. можем ожидать дивиденды по итогам 2023 г., тогда дивидендная доходность в следующие 12 месяцев составит 4,9%. При условии реализации и поддержания программы развития ожидаем ежегодный рост дивидендов.

Источник: данные Henderson, прогноз УК ДОХОДЪ

Риски

Усиление конкуренции со стороны отечественных и иностранных участников рынка мужской одежды и обуви;

Волатильность прибыли вследствие высокой изменчивости курса рубля;

Рост стоимости арендных ставок торговых площадей, используемых для функционирования магазинов Henderson;

Изменение располагаемых доходов и потребительских расходов в связи с ухудшением экономической конъюнктуры и др.

По нашим оценкам верхняя граница цены размещения (675 руб.) может предоставить инвесторам среднерыночную доходность на уровне 10,85%. Это делает оценку относительно справедливой, однако не позволяет включить данные бумаги в наши активные портфели, т.к. есть альтернативы с более высокой ожидаемой доходностью.

По модели стоимостной долгосрочной оценки потенциала роста бумаг компании мы даем рейтинг ниже среднего – 8 из 20.

Опираясь на динамику финансовых показателей, небольшой размер компании и качества эмитента, эти акции могут попасть в некоторые пассивные факторные модели, например, в портфель акций роста.

В целом, можно рассматривать акции Henderson для диверсификации своего портфеля, однако фактически инвесторы оплатят будущий рост бизнеса и будут вознаграждены относительной низкой дивидендной доходностью.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба