Несмотря на нетто-отток из ETF-ов, спрос со стороны ЦБ поддержал суммарный спрос на рекордных уровнях.

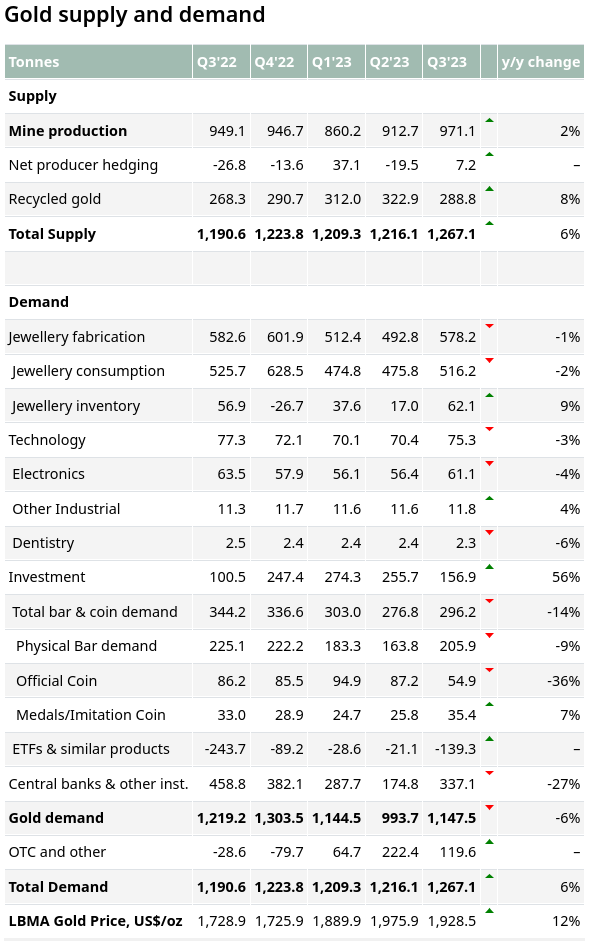

Теперь к структуре спроса-предложения. Пока видим баланс (в других драг металлах наблюдается нехватка предложения).

Обсудим предложение.

Если смотреть на больших интервалах, то с начала 21-го века, наблюдается небольшой рост производства. Однако, в основном, это заслуга именно начала века. Как уже разбирал в прошлом посте, последние лет десять производство в принципе стагнирует. А небольшое увеличение майнинга компенсируется падением переработки.

По оценкам Австралийского министерства DISER, 24-25-е годы будут пиковыми в плане добычи золота. Далее начнется сокращение производства из-за деградации грейдов руды.

Просто напомню, что сектор майнинга в целом недоинвестирован.

Особенно ярко это проявляется в том, что сократился именно капекс на развитие (сиречь остается только поддерживающий).

Отмечу, что это именно по сектору в целом. Конкретно у золота дела обстоят относительно неплохо

Вообще, говоря о капексах, надо помнить следующее: с начала 21-го века слишком сильные изменения произошли в условном ESG. Сейчас безопасность на производстве — действительно важный приоритет. Экология — тоже. Рост себестоимости — огромен. А с учетом того, что жизненный цикл отрасли длинный (а был период недоинвестирования) как минимум в среднесроке, предложение будет падать. Отчасти, ситуацию может спасти переработка золота.

Перейдем к обсуждению спроса.

Ключевая доля в ювелирке. С нее и начнем. Сразу надо оговориться, что зачастую люди почему-то любят экстраполировать поведенческие привычки зумеров первого мира на всё население Земли. Spoiler: это не так :) В Индии (стране с максимальной численностью населения) золото очень любят (обсуждалось еще в Золотом Обзоре). Более того, наиболее быстрорастущим (в плане населения) регионом будет Черная Африка. Аккуратно предположу, что золото там тоже любят. Ковидное падение 2020-го года в прошлом. Однако, до уровней 10-х годов еще есть куда расти.

Со стороны технологий, спрос снижается. Про (зубное) протезирование и говорить не приходится — технология устарела и отмирает. В электронике спрос падает (по всей видимости) из-за миниатюризации. Ситуация стабильного уменьшения (индустриального) спроса — уникальна для драг металлов. Но, опять же, для золота это небольшая доля рынка. Возможно, что-то изменится при росте цен на другие драг металлы.

Инвестиционный спрос.

Переходим к самому интересному. Зачастую, спрос со стороны ЦБ выводят в отдельную категорию, поэтому начнем с неё. Как я неоднократно говорил и писал, в среднесроке центральные банки будут сильными нетто-покупателями золота. Первое полугодие этого года было и вовсе рекордным. 3й квартал выходит слабее прошлогоднего, однако суммарный спрос за 9 месяцев все еще ставит рекорд!

Разбивка по странам такова:

Турции пришлось продать много золота во 2-м квартале для решения внутренних проблем, однако в целом, тренд на рост ЗВР остается.

Напомню свой ключевой тезис:

Центробанки — довольно инертные организации. А за последние полгода геополитической напряженности стало существенно больше. Вероятности кризисов мягко говоря не уменьшились. Кроме того, многие данные они выкладывают с существенной задержкой (у нашего ЦБ — она составляет полгода). Более того, возросли (пусть и хвостовые) но риски вообще переформатирования мировой финансовой системы. Таким образом, текущие высокие уровни покупок золота ЦБ могут оказаться весьма далекими от пиковых покупок.

Спрос со стороны частных лиц (они покупают слитки, золотые монеты и медальоны) в принципе на уровне прошлых лет.

В 2013 году, на фоне высоких цен на золото, был пик спроса. Потом же, с одной стороны и цены припали, а с другой (и что более важно) волатильность на рынках была очень низкой: они стабильно росли. Произошел обратный переток средств с товарного рынка в акции.

Когда будет новый 13-й год — вопрос интересный.

При всём при этом, 6 (шесть) кварталов подряд видим нетто-отток из ETF.

Что же будет, когда от волатильности начнут бежать в защитные активы?

Теперь к структуре спроса-предложения. Пока видим баланс (в других драг металлах наблюдается нехватка предложения).

Обсудим предложение.

Если смотреть на больших интервалах, то с начала 21-го века, наблюдается небольшой рост производства. Однако, в основном, это заслуга именно начала века. Как уже разбирал в прошлом посте, последние лет десять производство в принципе стагнирует. А небольшое увеличение майнинга компенсируется падением переработки.

По оценкам Австралийского министерства DISER, 24-25-е годы будут пиковыми в плане добычи золота. Далее начнется сокращение производства из-за деградации грейдов руды.

Просто напомню, что сектор майнинга в целом недоинвестирован.

Особенно ярко это проявляется в том, что сократился именно капекс на развитие (сиречь остается только поддерживающий).

Отмечу, что это именно по сектору в целом. Конкретно у золота дела обстоят относительно неплохо

Вообще, говоря о капексах, надо помнить следующее: с начала 21-го века слишком сильные изменения произошли в условном ESG. Сейчас безопасность на производстве — действительно важный приоритет. Экология — тоже. Рост себестоимости — огромен. А с учетом того, что жизненный цикл отрасли длинный (а был период недоинвестирования) как минимум в среднесроке, предложение будет падать. Отчасти, ситуацию может спасти переработка золота.

Перейдем к обсуждению спроса.

Ключевая доля в ювелирке. С нее и начнем. Сразу надо оговориться, что зачастую люди почему-то любят экстраполировать поведенческие привычки зумеров первого мира на всё население Земли. Spoiler: это не так :) В Индии (стране с максимальной численностью населения) золото очень любят (обсуждалось еще в Золотом Обзоре). Более того, наиболее быстрорастущим (в плане населения) регионом будет Черная Африка. Аккуратно предположу, что золото там тоже любят. Ковидное падение 2020-го года в прошлом. Однако, до уровней 10-х годов еще есть куда расти.

Со стороны технологий, спрос снижается. Про (зубное) протезирование и говорить не приходится — технология устарела и отмирает. В электронике спрос падает (по всей видимости) из-за миниатюризации. Ситуация стабильного уменьшения (индустриального) спроса — уникальна для драг металлов. Но, опять же, для золота это небольшая доля рынка. Возможно, что-то изменится при росте цен на другие драг металлы.

Инвестиционный спрос.

Переходим к самому интересному. Зачастую, спрос со стороны ЦБ выводят в отдельную категорию, поэтому начнем с неё. Как я неоднократно говорил и писал, в среднесроке центральные банки будут сильными нетто-покупателями золота. Первое полугодие этого года было и вовсе рекордным. 3й квартал выходит слабее прошлогоднего, однако суммарный спрос за 9 месяцев все еще ставит рекорд!

Разбивка по странам такова:

Турции пришлось продать много золота во 2-м квартале для решения внутренних проблем, однако в целом, тренд на рост ЗВР остается.

Напомню свой ключевой тезис:

Центробанки — довольно инертные организации. А за последние полгода геополитической напряженности стало существенно больше. Вероятности кризисов мягко говоря не уменьшились. Кроме того, многие данные они выкладывают с существенной задержкой (у нашего ЦБ — она составляет полгода). Более того, возросли (пусть и хвостовые) но риски вообще переформатирования мировой финансовой системы. Таким образом, текущие высокие уровни покупок золота ЦБ могут оказаться весьма далекими от пиковых покупок.

Спрос со стороны частных лиц (они покупают слитки, золотые монеты и медальоны) в принципе на уровне прошлых лет.

В 2013 году, на фоне высоких цен на золото, был пик спроса. Потом же, с одной стороны и цены припали, а с другой (и что более важно) волатильность на рынках была очень низкой: они стабильно росли. Произошел обратный переток средств с товарного рынка в акции.

Когда будет новый 13-й год — вопрос интересный.

При всём при этом, 6 (шесть) кварталов подряд видим нетто-отток из ETF.

Что же будет, когда от волатильности начнут бежать в защитные активы?

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба