2 ноября 2023 Seeking Alpha | Exxon Mobil

Мы предполагаем, что многие знакомы с термином «дивидендный зомби». Но о них не часто слышишь. Обычно упоминаются дивидендные аристократы и короли. Для тех, кто не знает, дивидендные зомби — это те, кто непрерывно выплачивал дивиденды на протяжении столетия. В этот престижный список входят несколько компаний, и XOM — одна из них. XOM — известная компания, но ее дивидендная история редко упоминается, когда речь идет о дивидендных акциях. Давайте разберемся, почему мы считаем, что XOM заслуживает места в вашем портфолио.

Дивидендная история и показатели прибыли

Exxon Mobil (NYSE: XOM) XOM уходит корнями в 1800-е годы, когда компания была известна как Standard Oil of New Jersey. Она была основана в 1882 году, но в 1911 году Верховный суд постановил ее разделить из-за антимонопольного законодательства. В 70-е годы она торговалась как XON до 1999 года, а затем объединилась с Mobil и образовала нынешнее название XOM. Смесь дивидендных аристократов, королей и зомби должна быть частью портфеля любого долгосрочного дивидендного инвестора. И мы знаем, что прошлые результаты не обязательно предсказывают будущие результаты, но компания, которая выплачивает дивиденды в течение 141 года, заслуживает признания и похвалы.

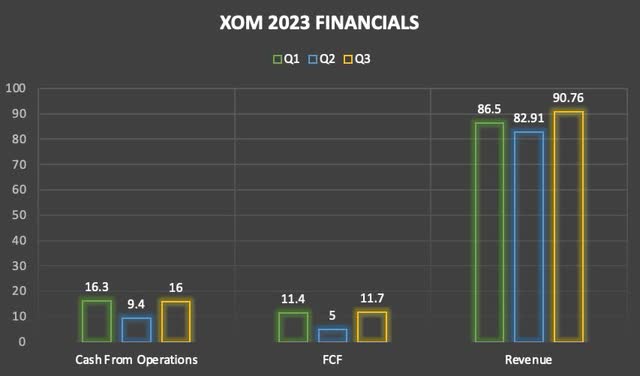

XOM сообщила о своих доходах за третий квартал, но не оправдала ожиданий. Несмотря на промах, цена акций выросла. Почему? Обычно, когда компании терпят неудачу, цена акций падает, поскольку инвесторы разочаровываются. И, честно говоря, промах в третьем квартале был не таким уж и маленьким. Выручка не оправдала оценок на $1,81 млрд и составила $90,76 млрд. Но это почти на 9,5% больше, чем в предыдущем квартале (82,91 миллиарда долларов).

Падение доходов было спровоцировано снижением реализации природного газа на 60% и снижением реализации сырой нефти на 14%. По сравнению с прошлым годом выручка упала более чем на 23% с $112,07 млрд. Но в третьем квартале 2022 года XOM достигла лучшего показателя переработки в Северной Америке и во всем мире со времен GFC в 2008 году.

Прибыль на акцию без учета GAAP в размере $2,27 также не оправдала оценок аналитиков на $0,09, но выросла с $1,94 в предыдущем квартале. Прибыль упала более чем на половину по сравнению с годом ранее, когда XOM сообщила о прибыли в размере $18,7 млрд, что более чем на 105% выше, чем $9,1 млрд в третьем квартале. Таким образом, хотя 2022 год был впечатляющим для компании, 2023 год оказался не таким уж и плохим, учитывая, что 2022 год был рекордным для XOM. Ниже приведены финансовые показатели XOM с начала года. Как вы можете видеть, денежные средства от операционной деятельности, свободный денежный поток и выручка снизились во втором квартале. Как мы уже упоминали ранее, это произошло из-за снижения реализации природного газа и сырой нефти. Кроме того, во втором квартале у XOM были более высокие сезонные налоговые платежи.

Растущая доходность акционеров

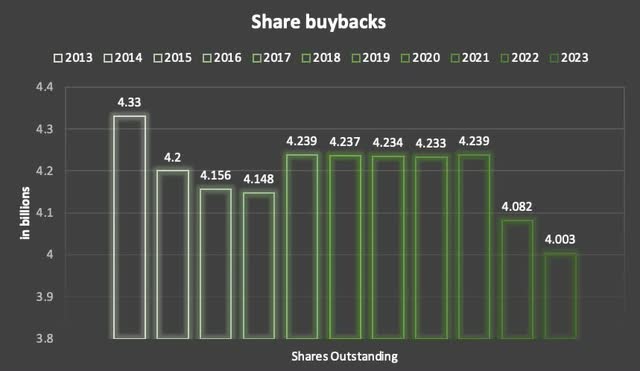

Несмотря на спад по сравнению с 2022 годом, XOM вознаградила акционеров очередным увеличением дивидендов, подняв выплаты на 4,4% с 0,91 до 0,95 центов на акцию. С начала года XOM выплатила дивиденды на сумму 11,2 миллиарда долларов и выкупила акции на сумму 12 миллиардов долларов. Кроме того, компания повышала дивиденды каждый год, начиная с 2001 года, за исключением пандемического 2020 года.

XOM по-прежнему сохраняла стабильный уровень, в то время как конкуренты BP и Equinor ASA были вынуждены сократить свои акции во время COVID. Нам нравится, что руководство дружелюбно относится к акционерам, возвращая им денежные средства каждый год. И это стало более очевидным за последние два года, поскольку они купили значительное количество акций, чем за последнее десятилетие. С 2021 года XOM вывела с рынка примерно 5,5% своих акций по сравнению с 2% в предыдущие годы.

Здоровье баланса и прогноз будущего роста

В первом квартале XOM удалось снизить соотношение чистого долга к капиталу до 4%, что еще больше укрепило баланс. В этом году им также удалось увеличить свои денежные средства и их эквиваленты на 3,4 миллиарда долларов. На конец 2022 года этот баланс составлял $29,6 млрд. Им также удалось сократить свой долг примерно на 4 миллиарда долларов с 40,5 до 36,5 миллиардов долларов в конце третьего квартала. Таким образом, XOM вернула акционерам денежные средства посредством обратного выкупа, увеличила дивиденды на 4,4% и сумела уменьшить свой долг, одновременно увеличивая свои денежные средства. От компании нельзя требовать большего, особенно учитывая текущую макроэкономическую ситуацию.

И руководство ожидает, что так будет продолжаться в течение следующих нескольких лет. Как упоминалось ранее, компания добилась экономии затрат более чем на 7,2 миллиарда долларов в первом квартале и ожидает, что в этом году эта цифра составит 9 миллиардов долларов. Один из способов добиться этого – реорганизация, продолжение того, что делалось на протяжении многих лет. И они планируют повысить эффективность всего предприятия.

Они также планируют сократить выбросы. XOM планирует завершить сделку по приобретению Денбери в следующем месяце. Создавая этот новый бизнес, низкоуглеродные решения, XOM позиционирует себя как лидер в области энергетического перехода, о чем и свидетельствует приобретение Денбери, о котором было объявлено этим летом. Ожидается, что выгодная структура выбросов CO2 Денбери предоставит Exxon значительные возможности для расширения и ускорения своего лидерства в области низкоуглеродных технологий во всех цепочках создания стоимости на побережье Мексиканского залива.

Оценка и риски

С сентября цена XOM упала на двузначные цифры, предлагая прекрасную возможность покупки и запас прочности. Бумаги предлагают потенциал роста на 21% до целевой цены в 128 долларов. Хотя текущая дивидендная доходность находится ниже среднего показателя за 5 лет, составляющего 5,21%, что указывает на то, что она может быть переоценена, инвесторы с долгосрочными перспективами, на наш взгляд, получают отличный старт для оценки средней долларовой стоимости. По мере приближения рецессии акции могут продолжать демонстрировать слабость, и инвесторам следует воспользоваться этим падением.

Более того, их коэффициент P/E равен 8,5x, что ниже медианного показателя по сектору и среднего показателя по аналогам, равного 9,7x. С октября 2020 года цена выросла с минимума в 33 доллара до 105 долларов, на которых она торгуется в настоящее время. Но поскольку компания продолжаюет совершать приобретения и выкупать свои акции, мы ожидаем, что они продолжат расти.

Что касается рисков, то самым большим риском XOM является снижение цен на нефть и природный газ в будущем. В связи с изменением климата некоторые страны стремятся к более экологичной окружающей среде, о чем свидетельствует рост количества электромобилей. Такое снижение цен на природный газ может повлиять на финансовые показатели XOM, что приведет к снижению доходов и денежных потоков в будущем. Но Exxon прекрасно это понимает и пытается укрепить свой бизнес с помощью недавнего приобретения Pioneer. Ожидается, что это окупится в долгосрочной перспективе и приведет к повышению рейтинга акций до покупки на Truist. Ожидается, что это приобретение принесет прибыль за счет более эффективного восстановления ресурсов и снижения выбросов.

Вывод инвестора

Несмотря на то, что Exxon не достигла ожиданий ни по выручке, ни по прибыли, ей все же удалось повысить дивиденды. Exxon побила недавний рекорд в 2022 году, поэтому цифры, которые они показали в 2023 году, впечатляют, учитывая текущую макроэкономическую ситуацию. Кроме того, в последние годы они возвращали акционерам денежные средства и укрепляли свой бизнес за счет недавних приобретений. XOM планирует возглавить переход к энергетике и снижению выбросов углекислого газа. Более того, компания выплачивает дивиденды уже 141 год, увеличивает свой баланс денежных средств. По этим причинам мы рекомендуем покупать акции.

Дивидендная история и показатели прибыли

Exxon Mobil (NYSE: XOM) XOM уходит корнями в 1800-е годы, когда компания была известна как Standard Oil of New Jersey. Она была основана в 1882 году, но в 1911 году Верховный суд постановил ее разделить из-за антимонопольного законодательства. В 70-е годы она торговалась как XON до 1999 года, а затем объединилась с Mobil и образовала нынешнее название XOM. Смесь дивидендных аристократов, королей и зомби должна быть частью портфеля любого долгосрочного дивидендного инвестора. И мы знаем, что прошлые результаты не обязательно предсказывают будущие результаты, но компания, которая выплачивает дивиденды в течение 141 года, заслуживает признания и похвалы.

XOM сообщила о своих доходах за третий квартал, но не оправдала ожиданий. Несмотря на промах, цена акций выросла. Почему? Обычно, когда компании терпят неудачу, цена акций падает, поскольку инвесторы разочаровываются. И, честно говоря, промах в третьем квартале был не таким уж и маленьким. Выручка не оправдала оценок на $1,81 млрд и составила $90,76 млрд. Но это почти на 9,5% больше, чем в предыдущем квартале (82,91 миллиарда долларов).

Падение доходов было спровоцировано снижением реализации природного газа на 60% и снижением реализации сырой нефти на 14%. По сравнению с прошлым годом выручка упала более чем на 23% с $112,07 млрд. Но в третьем квартале 2022 года XOM достигла лучшего показателя переработки в Северной Америке и во всем мире со времен GFC в 2008 году.

Прибыль на акцию без учета GAAP в размере $2,27 также не оправдала оценок аналитиков на $0,09, но выросла с $1,94 в предыдущем квартале. Прибыль упала более чем на половину по сравнению с годом ранее, когда XOM сообщила о прибыли в размере $18,7 млрд, что более чем на 105% выше, чем $9,1 млрд в третьем квартале. Таким образом, хотя 2022 год был впечатляющим для компании, 2023 год оказался не таким уж и плохим, учитывая, что 2022 год был рекордным для XOM. Ниже приведены финансовые показатели XOM с начала года. Как вы можете видеть, денежные средства от операционной деятельности, свободный денежный поток и выручка снизились во втором квартале. Как мы уже упоминали ранее, это произошло из-за снижения реализации природного газа и сырой нефти. Кроме того, во втором квартале у XOM были более высокие сезонные налоговые платежи.

Растущая доходность акционеров

Несмотря на спад по сравнению с 2022 годом, XOM вознаградила акционеров очередным увеличением дивидендов, подняв выплаты на 4,4% с 0,91 до 0,95 центов на акцию. С начала года XOM выплатила дивиденды на сумму 11,2 миллиарда долларов и выкупила акции на сумму 12 миллиардов долларов. Кроме того, компания повышала дивиденды каждый год, начиная с 2001 года, за исключением пандемического 2020 года.

XOM по-прежнему сохраняла стабильный уровень, в то время как конкуренты BP и Equinor ASA были вынуждены сократить свои акции во время COVID. Нам нравится, что руководство дружелюбно относится к акционерам, возвращая им денежные средства каждый год. И это стало более очевидным за последние два года, поскольку они купили значительное количество акций, чем за последнее десятилетие. С 2021 года XOM вывела с рынка примерно 5,5% своих акций по сравнению с 2% в предыдущие годы.

Здоровье баланса и прогноз будущего роста

В первом квартале XOM удалось снизить соотношение чистого долга к капиталу до 4%, что еще больше укрепило баланс. В этом году им также удалось увеличить свои денежные средства и их эквиваленты на 3,4 миллиарда долларов. На конец 2022 года этот баланс составлял $29,6 млрд. Им также удалось сократить свой долг примерно на 4 миллиарда долларов с 40,5 до 36,5 миллиардов долларов в конце третьего квартала. Таким образом, XOM вернула акционерам денежные средства посредством обратного выкупа, увеличила дивиденды на 4,4% и сумела уменьшить свой долг, одновременно увеличивая свои денежные средства. От компании нельзя требовать большего, особенно учитывая текущую макроэкономическую ситуацию.

И руководство ожидает, что так будет продолжаться в течение следующих нескольких лет. Как упоминалось ранее, компания добилась экономии затрат более чем на 7,2 миллиарда долларов в первом квартале и ожидает, что в этом году эта цифра составит 9 миллиардов долларов. Один из способов добиться этого – реорганизация, продолжение того, что делалось на протяжении многих лет. И они планируют повысить эффективность всего предприятия.

Они также планируют сократить выбросы. XOM планирует завершить сделку по приобретению Денбери в следующем месяце. Создавая этот новый бизнес, низкоуглеродные решения, XOM позиционирует себя как лидер в области энергетического перехода, о чем и свидетельствует приобретение Денбери, о котором было объявлено этим летом. Ожидается, что выгодная структура выбросов CO2 Денбери предоставит Exxon значительные возможности для расширения и ускорения своего лидерства в области низкоуглеродных технологий во всех цепочках создания стоимости на побережье Мексиканского залива.

Оценка и риски

С сентября цена XOM упала на двузначные цифры, предлагая прекрасную возможность покупки и запас прочности. Бумаги предлагают потенциал роста на 21% до целевой цены в 128 долларов. Хотя текущая дивидендная доходность находится ниже среднего показателя за 5 лет, составляющего 5,21%, что указывает на то, что она может быть переоценена, инвесторы с долгосрочными перспективами, на наш взгляд, получают отличный старт для оценки средней долларовой стоимости. По мере приближения рецессии акции могут продолжать демонстрировать слабость, и инвесторам следует воспользоваться этим падением.

Более того, их коэффициент P/E равен 8,5x, что ниже медианного показателя по сектору и среднего показателя по аналогам, равного 9,7x. С октября 2020 года цена выросла с минимума в 33 доллара до 105 долларов, на которых она торгуется в настоящее время. Но поскольку компания продолжаюет совершать приобретения и выкупать свои акции, мы ожидаем, что они продолжат расти.

Что касается рисков, то самым большим риском XOM является снижение цен на нефть и природный газ в будущем. В связи с изменением климата некоторые страны стремятся к более экологичной окружающей среде, о чем свидетельствует рост количества электромобилей. Такое снижение цен на природный газ может повлиять на финансовые показатели XOM, что приведет к снижению доходов и денежных потоков в будущем. Но Exxon прекрасно это понимает и пытается укрепить свой бизнес с помощью недавнего приобретения Pioneer. Ожидается, что это окупится в долгосрочной перспективе и приведет к повышению рейтинга акций до покупки на Truist. Ожидается, что это приобретение принесет прибыль за счет более эффективного восстановления ресурсов и снижения выбросов.

Вывод инвестора

Несмотря на то, что Exxon не достигла ожиданий ни по выручке, ни по прибыли, ей все же удалось повысить дивиденды. Exxon побила недавний рекорд в 2022 году, поэтому цифры, которые они показали в 2023 году, впечатляют, учитывая текущую макроэкономическую ситуацию. Кроме того, в последние годы они возвращали акционерам денежные средства и укрепляли свой бизнес за счет недавних приобретений. XOM планирует возглавить переход к энергетике и снижению выбросов углекислого газа. Более того, компания выплачивает дивиденды уже 141 год, увеличивает свой баланс денежных средств. По этим причинам мы рекомендуем покупать акции.

http://seekingalpha.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба