2 ноября 2023 Zero Hedge

Доходность государственных облигаций США, вероятно, должна подняться еще выше, поскольку розничные инвесторы все чаще ищут страховки от инфляции. Периоды роста облигаций, вероятно, будут мимолетными, поскольку основная тенденция для казначейских облигаций – это снижение.

После десятилетий почти полного отсутствия отличий между реальными и номинальными доходностями, неудивительно, что как профессиональным, так и розничным инвесторам потребуется время для адаптации к новой норме. Страны, привыкшие к неуправляемой инфляции, такие как Аргентина, отлично осознают фактическую стоимость своей валюты (и ее отличие от официальных котировок), и то, как безудержный рост цен может уничтожить реальную стоимость финансовых активов.

После первоначального всплеска инфляции в США в 2021 году розничные и профессиональные инвесторы неожиданно заинтересовались реальными активами и их эквивалентами, такими как товарные ресурсы, а также акциями энергетических и промышленных компаний. С тех пор инфляция несколько утихла, но она вряд ли в ближайшее время вернется к низким и стабильным уровням.

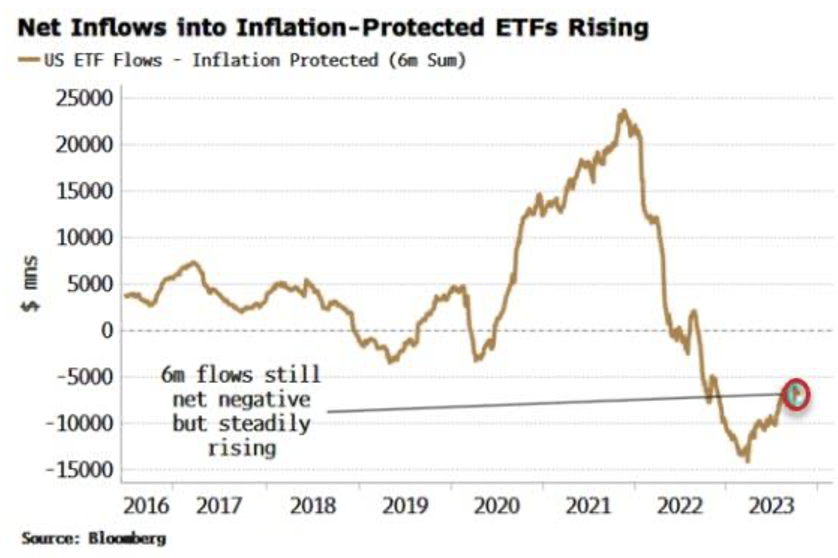

Домохозяйства это похоже заметили и начинают инвестировать соответственно. Приток средств в крупнейшие индексные фонды товарных ресурсов в этом году нарастает.И приток средств в индексные фонды ценных бумаг с защитой от инфляции, достигший пика в 2021 году, снова начал стабильно расти.

Чистый приток средств в индексные фонды с защитой от инфляции нарастает

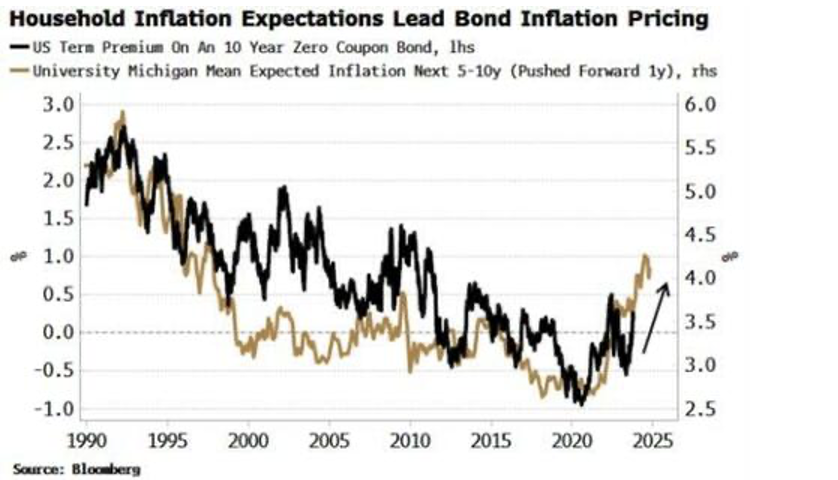

Долгосрочные инфляционные ожидания домохозяйств (по данным Мичиганского университета) заметно выше ожиданий ФРС, или оценки рынка на основе ставок безубыточности и свопов для поддержки индекса потребительских цен.

Как правило, инфляционные ожидания домохозяйств предвосхищают срочные наценки на доходность облигаций, которые в целом порождаются инфляционными ожиданиями рынка и инфляционной волатильности, примерно на год. Срочная премия в этом году последовала за инфляционными ожиданиями домохозяйств.

Инфляционные ожидания домохозяйств (коричневым) предвосхищают наценки на доходность облигаций (черным)

Но в этом цикле связь между инфляционными ожиданиями и срочной премией, вероятно, будет сильнее, так как домохозяйства становятся де-факто покупателем-убежищем для государственных облигаций.

Они – единственный сектор, покупающий американский госдолг, тогда как ФРС, американские финансисты и остальной мир сокращают его объем в своих портфелях.

Домохозяйства - маргинальный покупатель, и поэтому они, вероятно, потребуют более высокой доходности, чем сейчас предлагает рынок для компенсации более высоких рисков инфляции, которую они предвидят, и от которой начинают хеджировать.

Автор: Саймон Вайт (Simon White)

После десятилетий почти полного отсутствия отличий между реальными и номинальными доходностями, неудивительно, что как профессиональным, так и розничным инвесторам потребуется время для адаптации к новой норме. Страны, привыкшие к неуправляемой инфляции, такие как Аргентина, отлично осознают фактическую стоимость своей валюты (и ее отличие от официальных котировок), и то, как безудержный рост цен может уничтожить реальную стоимость финансовых активов.

После первоначального всплеска инфляции в США в 2021 году розничные и профессиональные инвесторы неожиданно заинтересовались реальными активами и их эквивалентами, такими как товарные ресурсы, а также акциями энергетических и промышленных компаний. С тех пор инфляция несколько утихла, но она вряд ли в ближайшее время вернется к низким и стабильным уровням.

Домохозяйства это похоже заметили и начинают инвестировать соответственно. Приток средств в крупнейшие индексные фонды товарных ресурсов в этом году нарастает.И приток средств в индексные фонды ценных бумаг с защитой от инфляции, достигший пика в 2021 году, снова начал стабильно расти.

Чистый приток средств в индексные фонды с защитой от инфляции нарастает

Долгосрочные инфляционные ожидания домохозяйств (по данным Мичиганского университета) заметно выше ожиданий ФРС, или оценки рынка на основе ставок безубыточности и свопов для поддержки индекса потребительских цен.

Как правило, инфляционные ожидания домохозяйств предвосхищают срочные наценки на доходность облигаций, которые в целом порождаются инфляционными ожиданиями рынка и инфляционной волатильности, примерно на год. Срочная премия в этом году последовала за инфляционными ожиданиями домохозяйств.

Инфляционные ожидания домохозяйств (коричневым) предвосхищают наценки на доходность облигаций (черным)

Но в этом цикле связь между инфляционными ожиданиями и срочной премией, вероятно, будет сильнее, так как домохозяйства становятся де-факто покупателем-убежищем для государственных облигаций.

Они – единственный сектор, покупающий американский госдолг, тогда как ФРС, американские финансисты и остальной мир сокращают его объем в своих портфелях.

Домохозяйства - маргинальный покупатель, и поэтому они, вероятно, потребуют более высокой доходности, чем сейчас предлагает рынок для компенсации более высоких рисков инфляции, которую они предвидят, и от которой начинают хеджировать.

Автор: Саймон Вайт (Simon White)

http://www.zerohedge.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба