2 ноября 2023 БКС Экспресс

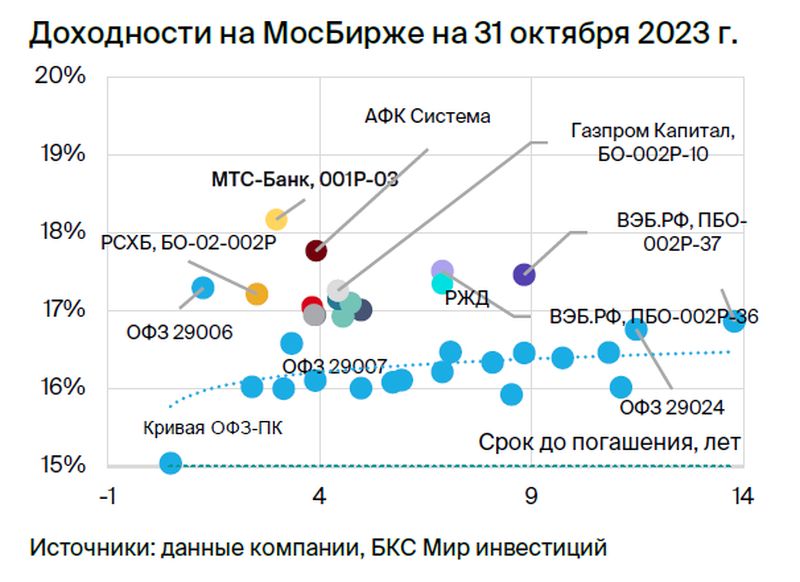

МТС Банк — средний по размеру активов банк, являющийся 99,9%-ной дочкой МТС. Отвечает за финтех-направление в экосистеме акционера и занимается розничным необеспеченным кредитованием. Условная YTM облигаций МТС Банка с переменным купоном (RUONIA+2,2%) — 18,2%, или 9% за полгода при неизменной RUONIA 15%.

Главное

• Качество активов хорошее, прибыльность — средняя. Просроченные кредиты более чем на 100% покрыты резервами. Эффективность высокая, но стоимость риска тоже.

• Финансовые риски низкие. Достаточность капитала высокая — 14,9%. Разрывов по срокам погашения активов и пассивов нету.

• Поддержка от акционера оценивается как высокая. Докапитализация в 2021–2022 гг. составила 23 млрд руб. Около 20% прибыли МТС приходится на банк.

• Условная YTM 18,2% — привлекательна. Потенциал сокращения к уровню АФК Система.

В деталях

Необеспеченное кредитование физлиц рискованное, но предсказуемое. Портфель кредитов физлиц показывает средний уровень стоимости риска, а просрочка на 110% покрыта резервами, что делает ее высокий уровень 12,5% нерелевантным. Большая предсказуемость розничного кредитования говорит об отсутствии подводных камней. Эффективность по соотношению расходов и доходов высокая — менее 35%. Но стоимость риска съедает большую долю такой экономии, что отражается в исторически среднем уровне прибыльности.

Отличная достаточность капитала и краткосрочность кредитов снижают риски. Достаточность капитала находится на высоком уровне 14,9%, а более чем 100%-ное покрытие просрочки резервами не позволяет ухудшить эту оценку. Риски ликвидности — разрыв сроков погашения активов и пассивов низкие, так как портфель розничных кредитов краткосрочный и предсказуемый с точки зрения денежных потоков.

99,9%-ный акционер МТС может и оказывал в прошлом поддержку банку. Помимо докапитализации в 2021–202 гг. на 23 млрд руб., банк имеет общий бренд с МТС, схожее название, стратегически значим в экосистеме и почти полностью отвечает за финтех-направление. Потенциал по оказанию поддержки оценивается не менее чем в 300 млрд руб., что больше активов банка. На долю банка приходится около 20% прибыли МТС.

Условная доходность 18,2%, или 9% за полгода — привлекательно. Считаем, что рейтинг МТС Банка занижен из-за более консервативной оценки агентствами фактора поддержки от акционера. Кроме того, такие облигации торгуются со спредом 40 б.п. к АФК Система, в то время как мы считаем, что они должны торговаться ближе к уровню Системы или еще ниже.

Главное

• Качество активов хорошее, прибыльность — средняя. Просроченные кредиты более чем на 100% покрыты резервами. Эффективность высокая, но стоимость риска тоже.

• Финансовые риски низкие. Достаточность капитала высокая — 14,9%. Разрывов по срокам погашения активов и пассивов нету.

• Поддержка от акционера оценивается как высокая. Докапитализация в 2021–2022 гг. составила 23 млрд руб. Около 20% прибыли МТС приходится на банк.

• Условная YTM 18,2% — привлекательна. Потенциал сокращения к уровню АФК Система.

В деталях

Необеспеченное кредитование физлиц рискованное, но предсказуемое. Портфель кредитов физлиц показывает средний уровень стоимости риска, а просрочка на 110% покрыта резервами, что делает ее высокий уровень 12,5% нерелевантным. Большая предсказуемость розничного кредитования говорит об отсутствии подводных камней. Эффективность по соотношению расходов и доходов высокая — менее 35%. Но стоимость риска съедает большую долю такой экономии, что отражается в исторически среднем уровне прибыльности.

Отличная достаточность капитала и краткосрочность кредитов снижают риски. Достаточность капитала находится на высоком уровне 14,9%, а более чем 100%-ное покрытие просрочки резервами не позволяет ухудшить эту оценку. Риски ликвидности — разрыв сроков погашения активов и пассивов низкие, так как портфель розничных кредитов краткосрочный и предсказуемый с точки зрения денежных потоков.

99,9%-ный акционер МТС может и оказывал в прошлом поддержку банку. Помимо докапитализации в 2021–202 гг. на 23 млрд руб., банк имеет общий бренд с МТС, схожее название, стратегически значим в экосистеме и почти полностью отвечает за финтех-направление. Потенциал по оказанию поддержки оценивается не менее чем в 300 млрд руб., что больше активов банка. На долю банка приходится около 20% прибыли МТС.

Условная доходность 18,2%, или 9% за полгода — привлекательно. Считаем, что рейтинг МТС Банка занижен из-за более консервативной оценки агентствами фактора поддержки от акционера. Кроме того, такие облигации торгуются со спредом 40 б.п. к АФК Система, в то время как мы считаем, что они должны торговаться ближе к уровню Системы или еще ниже.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба