Высокая волатильность в акциях Freeport-McMoRan делает их снова привлекательными для покупки после очередной коррекции. Мы заново оценили компанию после выхода отчетности за 3-й квартал и 9 месяцев 2023 г. и считаем, что у ее акций есть потенциал. Сильные итоги квартала позволили сократить снижение общих результатов. В мае 2024 г. ожидается окончание строительства в Индонезии перерабатывающих мощностей, что должно снизить риски компании и увеличить свободный денежный поток.

Наша целевая цена по акциям Freeport-McMoRan на горизонте 12 месяцев определена на уровне $ 41,5. Это на 18,6% выше текущей цены, что соответствует рейтингу «Покупать».

Freeport-McMoRan (FCX) — один из крупнейших мировых производителей меди, занимающий четвертое место по объемам добычи. Кроме меди, компания добывает золото и молибден.

Freeport-McMoRan имеет портфель качественных активов со значительными доказанными и вероятными запасами меди, золота и молибдена. Запасы компании географически диверсифицированы между основными регионами добычи — Индонезией, Северной и Южной Америкой.

Freeport-McMoRan в 3К 2023 нарастила объемы добычи меди на 1,7% в квартальном и на 2,7% в годовом сравнении. Добыча золота увеличилась на 10,1% и 18,8% соответственно. Однако, притом что реализация меди увеличилась кв/кв на 7,8% и г/г на 4,6%, реализация золота сократилась на 19,4% и 16,9% соответственно в связи с тем, что Индонезия запрещала экспорт сырья. Разрешение на вывоз руды было продлено до мая 2024 г., ее реализация найдет отражение в 4К 2023.

Freeport-McMoRan улучшила финансовые результаты в 3К 2023. Компания увеличила выручку на 1,5% кв/кв и на 16,4% г/г. Прибыль на акцию составила $ 0,39, что на 11,4% выше предыдущего квартала и в 1,5 раза больше сопоставимого периода предыдущего года. Сильные финансовые показатели квартала позволили сгладить итоговые результаты за 9М 2023.

Окончание строительства в 2024 г. медеплавильного и аффинажного заводов в Индонезии приведет к сокращению CAPEX и росту FCF Freeport-McMoRan в следующих периодах, а также снизит риски, связанные с экспортными ограничениями.

Freeport-McMoRan возвращает акционерам в виде дивидендов и buyback не менее 50% свободного денежного потока при условии величины чистого долга ниже $ 4 млрд. С 2022 г. компания реализует программу buyback на $ 5 млрд, из которых сейчас остаются доступными для выкупа акций около $ 3,2 млрд.

Freeport-McMoRan ежеквартально платит дивиденды в размере $ 0,075 на акцию и регулярно объявляет квартальные переменные дивиденды в размере $ 0,075 на акцию, основанные на результатах деятельности. Таким образом, дивидендные выплаты составляют в год $ 0,6 на акцию. Дивидендная доходность NTM 1,8%.

Оценка акций по форвардным мультипликаторам EV/EBITDA и P/E на 2023 и 2024 гг. относительно аналогов предполагает апсайд на 18,6%.

Основные риски для Freeport-McMoRan — политика Индонезии по ограничению вывоза непереработанного сырья и отсутствие у компании новых проектов, что вскоре может привести к сокращению объемов добычи.

Описание эмитента

Freeport-McMoRan, Inc. (FCX) — ведущая международная горнодобывающая компания со штаб-квартирой в Фениксе, штат Аризона.

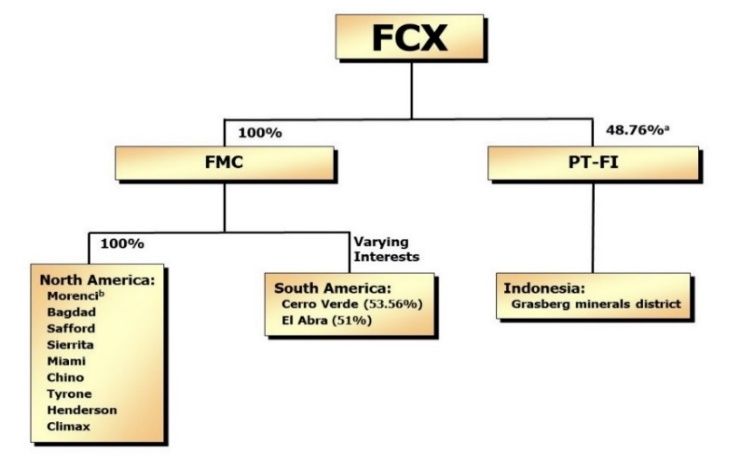

Портфель активов компании включает в себя район полезных ископаемых Грасберг в Индонезии, месторождения меди и золота и горнодобывающие предприятия в Северной и Южной Америке, в том числе крупномасштабный район минералов Моренси в США и предприятие «Серро-Верде» в Перу.

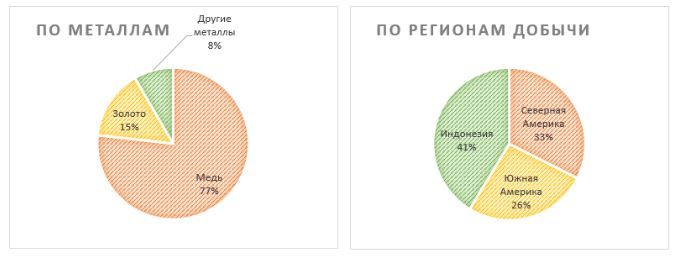

Freeport-McMoRan — один из крупнейших мировых производителей меди, занимающий четвертое место по объемам добычи, с долей рынка около 5%. Продажа меди приносит FCX около 77% выручки.

Разбивка выручки от продаж по бизнес-сегментам (9М 2023)

Золото, которое извлекается попутно, в основном продается как компонент медного концентрата или в виде шламов, являющихся продуктом процесса плавки и рафинирования. Кроме того, Freeport-McMoRan — крупнейший в мире производитель молибдена и химикатов на его основе.

Акции компании торгуются на Нью-Йоркской фондовой бирже под тикером FCX. Free float составляет 98,6%.

Стратегия развития

Продукция компании — медь, золото, молибден и другие сопутствующие металлы в товарных формах и концентрате.

FCX разбила свою деятельность на пять подразделений: медные рудники Северной Америки, горнодобывающие предприятия Южной Америки, горнодобывающие предприятия Индонезии, молибденовые рудники и перерабатывающие предприятия (выплавка и рафинирование).

Северная Америка. В Северной Америке FCX управляет семью открытыми медными рудниками, в том числе пятью в Аризоне и двумя в Нью-Мексико, а также двумя молибденовыми рудниками в Колорадо. На ряде медных рудников попутно извлекается и производится молибденовый концентрат, золото и серебро. Кроме того, FCX имеет в Северной Америке значительные неразработанные запасы и ресурсы, портфель потенциальных долгосрочных проектов развития.

Южная Америка. Деятельность FCX в Южной Америке включает в себя открытую добычу, концентрацию сульфидной руды, извлечение меди. FCX управляет двумя медными рудниками в Южной Америке — Серро-Верде в Перу и Эль-Абра в Чили. Продукция этих рудников реализуется в виде концентрата или катода по долгосрочным контрактам. Часть медного концентрата перерабатывается на принадлежащем FCX предприятии Atlantic Copper в Испании. Помимо меди, рудник Серро-Верде производит концентрат молибдена и серебро.

Индонезия. Через свою дочернюю компанию PT-FI FCX разрабатывает одно из крупнейших в мире месторождений меди и золота в районе полезных ископаемых Грасберг в Папуа, Индонезия. Это первый и главный актив компании.

FCX владеет 48,76% акций PT-FI и управляет ее добычей, в которой имеет долю более 70%. Результаты PT-FI консолидированы в финансовой отчетности FCX. Остальные 51,24% акций совместно принадлежат PT Indonesia Asahan Aluminium (Persero), PT Inalum, индонезийскому государственному предприятию, и PT Indonesia Papua Metal.

Правительство Индонезии предоставило PT-FI специальную лицензию на добычу полезных ископаемых на период до 2041 г., что позитивно для Freeport-McMoRan. Однако лицензия имеет нагрузку в виде обязательства FCX построить в стране плавильный завод.

Молибденовые шахты. В собственности компании два молибденовых рудника в Колорадо — подземный рудник Хендерсон и открытый рудник Клаймакс, где производится химический молибденовый концентрат высокой чистоты, который обычно перерабатывается в химические продукты из молибдена с добавленной стоимостью. FCX — крупнейший в мире производитель молибдена и химикатов на основе молибдена.

Выплавка и рафинирование. Freeport-McMoRan полностью владеет и управляет плавильным заводом в Аризоне (Майами) и перерабатывающим заводом в Техасе (Эль-Пасо). Кроме того, компании принадлежит медеплавильный и аффинажный завод Atlantic Copper, расположенный на земельных участках, выданных властями порта Уэльва (Испания), срок действия которых истекает в 2039 г.

Новые плавильные мощности в Индонезии. В связи с соглашением PT-FI от 2018 г. с правительством Индонезии для обеспечения продления своих долгосрочных прав на добычу полезных ископаемых PT-FI взяла на себя обязательство построить дополнительные плавильные мощности в стране объемом до 2 млн тонн концентрата в год к концу 2023 г. Реализация этих обязательств включает:

Строительство нового плавильного завода в Гресике, Индонезия, мощностью около 1,7 млн тонн медного концентрата в год. Строительство завершено примерно на 84%, ввод в эксплуатацию ожидается в 2024 г.

Увеличение годовой мощности PT Smelting на 30%, до 1,3 млн тонн концентрата к концу 2023 г.

Строительство аффинажного завода для переработки золота и серебра. Ввод в эксплуатацию ожидается в 2024 г.

Риски

Компания Freeport-McMoRan за несколько лет в процессе технологического перехода от карьерного к шахтному способу разработки на рудниках в Индонезии быстро восстановила и нарастила объемы добычи меди и золота. Динамика добычи меди вышла на плато, а добыча золота начнет сокращаться уже с 2025 г. Это можно считать среднесрочным риском.

Краткосрочный риск связан с тем, что разрешение на экспорт из Индонезии рудных концентратов продлено только до мая 2024 г., когда компания должна запустить медеплавильный завод. Однако между запуском производства и выходом на проектную мощность может пройти около полугода. Индонезийское подразделение компании опасается, что ему придется сократить добычу руды на 40% в 2024 г., если медный концентрат не будет разрешен к экспорту до того, как плавильный завод выйдет на полную мощность.

Выплаты акционерам

Финансовая политика Freeport-McMoRan предполагает возврат акционерам 50% свободного денежного потока через дивиденды и buyback при условии, если чистый долг компании будет ниже $ 4 млрд. В последние годы это условие соблюдается.

С 2021 г. FCX ежеквартально платит дивиденды в размере $ 0,075 на акцию и регулярно объявляет квартальные переменные дивиденды в размере $ 0,075 на акцию, основанные на результатах деятельности. Таким образом, дивидендные выплаты составляют в год $ 0,6 на акцию. Дивидендная доходность NTM 1,8%.

В конце 2021 г. компания приняла программу buyback на сумму до $ 3 млрд. В 2022 г. программа выкупа акций увеличена до $ 5,0 млрд. К настоящему времени около $ 3,2 млрд остаются доступными для выкупа акций.

Операционные и финансовые показатели компании

Консолидированное производство Freeport-McMoRan в 3К 2023 составило 1,1 млрд фунтов меди, 532 тыс. унций золота и 20 млн фунтов молибдена. Компании удалось нарастить производство меди и особенно золота как в квартальном, так и в годовом сопоставлении.

Freeport-McMoRan: операционные результаты за 3-й кв. и 9 месяцев 2023 г.

При этом в 3К 2023 увеличилась и реализация меди, однако реализация золота заметно упала и составила всего 399 тыс. унций. Это связано с тем, что в июне у индонезийского рудника Grasberg закончилась экспортная лицензия, а правительство Индонезии ввело запрет на вывоз руды, требуя осуществлять переработку в стране. Вскоре эти запреты были отменены до мая 2024 г., когда ожидается запуск строящихся перерабатывающих объектов Freeport-McMoRan. Отложенные продажи найдут отражение в результатах 4К 2023.

Предыдущая просадка в 1К 2023 была обусловлена сезоном дождей и наводнениями в Индонезии. В целом компания ожидает, что консолидированные продажи в 2023 г. составят около 4,06 млрд фунтов меди, 1,74 млн унций золота и 80 млн фунтов молибдена по сравнению с 4,21 млрд фунтов меди, 1,82 млн унций золота и 75 млн фунтов молибдена.

В 3К 2023 компания увеличила выручку на 1,5% кв/кв и на 16,4% г/г. Прибыль на акцию составила $ 0,39, что на 11,4% выше предыдущего квартала и в 1,5 раза больше сопоставимого периода предыдущего года. Сильные финансовые показатели квартала отчасти позволили сгладить итоговые результаты за 9М 2023.

Freeport-McMoRan: финансовые результаты за 3-й кв. и 9 месяцев 2023 г.

Общий рост величины чистого долга в основном связан с индонезийскими проектами компании. Без учета чистого долга по проектам строящихся металлургических заводов в Индонезии, чистый долг Freeport-McMoRan составляет $ 0,8 млрд. Компания исходит из данной величины для реализации своей дивидендной политики. С этими же причинами связаны рост CAPEX и снижение FCF. После завершения строительства в 2024 г. по этим показателям ожидаются большие позитивные изменения.

Freeport-McMoRan: историческая и прогнозная динамика ключевых финансовых показателей

Оценка

Для анализа стоимости акций Freeport-McMoRan мы использовали мультипликаторы P/E и EV/EBITDA по прогнозным показателям на 2023 и 2024 гг. в сопоставлении с эмитентами — крупнейшими производителями цветных металлов. Такая оценка дает нам целевую капитализацию Freeport-McMoRan в размере $ 56,9 млрд и целевую цену акций $ 41,5 за 1 шт. Это на 18,6% выше текущей цены, что соответствует рейтингу «Покупать».

Средневзвешенная целевая цена акций Freeport-McMoRan по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 46,3 (апсайд — 37,4% от текущих уровней), рейтинг акции — 4,7 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

Оценка целевой цены акций Freeport-McMoRan аналитиками BNP PARIBAS EXANE составляет $ 50 (рейтинг — OUTPERFORM), RAYMOND JAMES — $ 42 (OUTPERFORM), STIFEL CANADA — $ 48 (BUY).

Акции на фондовом рынке

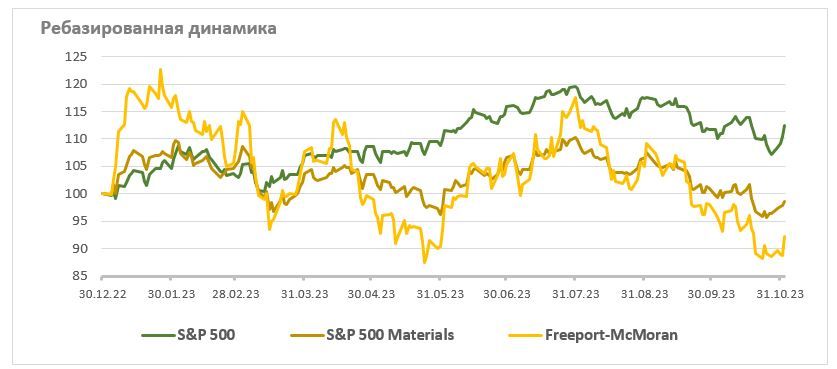

Акции Freeport-McMoRan в последнее время отличает повышенная волатильность, периодически они то отстают, то обгоняют рынок. К настоящему моменту акции снова разворачиваются с нижней точки своей амплитуды. С начала 2023 г. акции компании теряют 7,9%, в то время как отраслевой индекс снижается на 1,3%, а индекс S&P 500 растет на 12,5% (по данным на закрытие рынка 02.11.2023 г.). На улучшение динамики акций в 2024 г. повлияют позитивные изменения с поставками из Индонезии, а также с ценами на медь и золото.

Технический анализ

На дневном графике котировки Freeport-McMoRan опустились до важного уровня поддержки, который расположен в районе $ 33 за акцию. Отсюда возможен возврат в зону около $ 42, где формируется сопротивление.

Наша целевая цена по акциям Freeport-McMoRan на горизонте 12 месяцев определена на уровне $ 41,5. Это на 18,6% выше текущей цены, что соответствует рейтингу «Покупать».

Freeport-McMoRan (FCX) — один из крупнейших мировых производителей меди, занимающий четвертое место по объемам добычи. Кроме меди, компания добывает золото и молибден.

Freeport-McMoRan имеет портфель качественных активов со значительными доказанными и вероятными запасами меди, золота и молибдена. Запасы компании географически диверсифицированы между основными регионами добычи — Индонезией, Северной и Южной Америкой.

Freeport-McMoRan в 3К 2023 нарастила объемы добычи меди на 1,7% в квартальном и на 2,7% в годовом сравнении. Добыча золота увеличилась на 10,1% и 18,8% соответственно. Однако, притом что реализация меди увеличилась кв/кв на 7,8% и г/г на 4,6%, реализация золота сократилась на 19,4% и 16,9% соответственно в связи с тем, что Индонезия запрещала экспорт сырья. Разрешение на вывоз руды было продлено до мая 2024 г., ее реализация найдет отражение в 4К 2023.

Freeport-McMoRan улучшила финансовые результаты в 3К 2023. Компания увеличила выручку на 1,5% кв/кв и на 16,4% г/г. Прибыль на акцию составила $ 0,39, что на 11,4% выше предыдущего квартала и в 1,5 раза больше сопоставимого периода предыдущего года. Сильные финансовые показатели квартала позволили сгладить итоговые результаты за 9М 2023.

Окончание строительства в 2024 г. медеплавильного и аффинажного заводов в Индонезии приведет к сокращению CAPEX и росту FCF Freeport-McMoRan в следующих периодах, а также снизит риски, связанные с экспортными ограничениями.

Freeport-McMoRan возвращает акционерам в виде дивидендов и buyback не менее 50% свободного денежного потока при условии величины чистого долга ниже $ 4 млрд. С 2022 г. компания реализует программу buyback на $ 5 млрд, из которых сейчас остаются доступными для выкупа акций около $ 3,2 млрд.

Freeport-McMoRan ежеквартально платит дивиденды в размере $ 0,075 на акцию и регулярно объявляет квартальные переменные дивиденды в размере $ 0,075 на акцию, основанные на результатах деятельности. Таким образом, дивидендные выплаты составляют в год $ 0,6 на акцию. Дивидендная доходность NTM 1,8%.

Оценка акций по форвардным мультипликаторам EV/EBITDA и P/E на 2023 и 2024 гг. относительно аналогов предполагает апсайд на 18,6%.

Основные риски для Freeport-McMoRan — политика Индонезии по ограничению вывоза непереработанного сырья и отсутствие у компании новых проектов, что вскоре может привести к сокращению объемов добычи.

Описание эмитента

Freeport-McMoRan, Inc. (FCX) — ведущая международная горнодобывающая компания со штаб-квартирой в Фениксе, штат Аризона.

Портфель активов компании включает в себя район полезных ископаемых Грасберг в Индонезии, месторождения меди и золота и горнодобывающие предприятия в Северной и Южной Америке, в том числе крупномасштабный район минералов Моренси в США и предприятие «Серро-Верде» в Перу.

Freeport-McMoRan — один из крупнейших мировых производителей меди, занимающий четвертое место по объемам добычи, с долей рынка около 5%. Продажа меди приносит FCX около 77% выручки.

Разбивка выручки от продаж по бизнес-сегментам (9М 2023)

Золото, которое извлекается попутно, в основном продается как компонент медного концентрата или в виде шламов, являющихся продуктом процесса плавки и рафинирования. Кроме того, Freeport-McMoRan — крупнейший в мире производитель молибдена и химикатов на его основе.

Акции компании торгуются на Нью-Йоркской фондовой бирже под тикером FCX. Free float составляет 98,6%.

Стратегия развития

Продукция компании — медь, золото, молибден и другие сопутствующие металлы в товарных формах и концентрате.

FCX разбила свою деятельность на пять подразделений: медные рудники Северной Америки, горнодобывающие предприятия Южной Америки, горнодобывающие предприятия Индонезии, молибденовые рудники и перерабатывающие предприятия (выплавка и рафинирование).

Северная Америка. В Северной Америке FCX управляет семью открытыми медными рудниками, в том числе пятью в Аризоне и двумя в Нью-Мексико, а также двумя молибденовыми рудниками в Колорадо. На ряде медных рудников попутно извлекается и производится молибденовый концентрат, золото и серебро. Кроме того, FCX имеет в Северной Америке значительные неразработанные запасы и ресурсы, портфель потенциальных долгосрочных проектов развития.

Южная Америка. Деятельность FCX в Южной Америке включает в себя открытую добычу, концентрацию сульфидной руды, извлечение меди. FCX управляет двумя медными рудниками в Южной Америке — Серро-Верде в Перу и Эль-Абра в Чили. Продукция этих рудников реализуется в виде концентрата или катода по долгосрочным контрактам. Часть медного концентрата перерабатывается на принадлежащем FCX предприятии Atlantic Copper в Испании. Помимо меди, рудник Серро-Верде производит концентрат молибдена и серебро.

Индонезия. Через свою дочернюю компанию PT-FI FCX разрабатывает одно из крупнейших в мире месторождений меди и золота в районе полезных ископаемых Грасберг в Папуа, Индонезия. Это первый и главный актив компании.

FCX владеет 48,76% акций PT-FI и управляет ее добычей, в которой имеет долю более 70%. Результаты PT-FI консолидированы в финансовой отчетности FCX. Остальные 51,24% акций совместно принадлежат PT Indonesia Asahan Aluminium (Persero), PT Inalum, индонезийскому государственному предприятию, и PT Indonesia Papua Metal.

Правительство Индонезии предоставило PT-FI специальную лицензию на добычу полезных ископаемых на период до 2041 г., что позитивно для Freeport-McMoRan. Однако лицензия имеет нагрузку в виде обязательства FCX построить в стране плавильный завод.

Молибденовые шахты. В собственности компании два молибденовых рудника в Колорадо — подземный рудник Хендерсон и открытый рудник Клаймакс, где производится химический молибденовый концентрат высокой чистоты, который обычно перерабатывается в химические продукты из молибдена с добавленной стоимостью. FCX — крупнейший в мире производитель молибдена и химикатов на основе молибдена.

Выплавка и рафинирование. Freeport-McMoRan полностью владеет и управляет плавильным заводом в Аризоне (Майами) и перерабатывающим заводом в Техасе (Эль-Пасо). Кроме того, компании принадлежит медеплавильный и аффинажный завод Atlantic Copper, расположенный на земельных участках, выданных властями порта Уэльва (Испания), срок действия которых истекает в 2039 г.

Новые плавильные мощности в Индонезии. В связи с соглашением PT-FI от 2018 г. с правительством Индонезии для обеспечения продления своих долгосрочных прав на добычу полезных ископаемых PT-FI взяла на себя обязательство построить дополнительные плавильные мощности в стране объемом до 2 млн тонн концентрата в год к концу 2023 г. Реализация этих обязательств включает:

Строительство нового плавильного завода в Гресике, Индонезия, мощностью около 1,7 млн тонн медного концентрата в год. Строительство завершено примерно на 84%, ввод в эксплуатацию ожидается в 2024 г.

Увеличение годовой мощности PT Smelting на 30%, до 1,3 млн тонн концентрата к концу 2023 г.

Строительство аффинажного завода для переработки золота и серебра. Ввод в эксплуатацию ожидается в 2024 г.

Риски

Компания Freeport-McMoRan за несколько лет в процессе технологического перехода от карьерного к шахтному способу разработки на рудниках в Индонезии быстро восстановила и нарастила объемы добычи меди и золота. Динамика добычи меди вышла на плато, а добыча золота начнет сокращаться уже с 2025 г. Это можно считать среднесрочным риском.

Краткосрочный риск связан с тем, что разрешение на экспорт из Индонезии рудных концентратов продлено только до мая 2024 г., когда компания должна запустить медеплавильный завод. Однако между запуском производства и выходом на проектную мощность может пройти около полугода. Индонезийское подразделение компании опасается, что ему придется сократить добычу руды на 40% в 2024 г., если медный концентрат не будет разрешен к экспорту до того, как плавильный завод выйдет на полную мощность.

Выплаты акционерам

Финансовая политика Freeport-McMoRan предполагает возврат акционерам 50% свободного денежного потока через дивиденды и buyback при условии, если чистый долг компании будет ниже $ 4 млрд. В последние годы это условие соблюдается.

С 2021 г. FCX ежеквартально платит дивиденды в размере $ 0,075 на акцию и регулярно объявляет квартальные переменные дивиденды в размере $ 0,075 на акцию, основанные на результатах деятельности. Таким образом, дивидендные выплаты составляют в год $ 0,6 на акцию. Дивидендная доходность NTM 1,8%.

В конце 2021 г. компания приняла программу buyback на сумму до $ 3 млрд. В 2022 г. программа выкупа акций увеличена до $ 5,0 млрд. К настоящему времени около $ 3,2 млрд остаются доступными для выкупа акций.

Операционные и финансовые показатели компании

Консолидированное производство Freeport-McMoRan в 3К 2023 составило 1,1 млрд фунтов меди, 532 тыс. унций золота и 20 млн фунтов молибдена. Компании удалось нарастить производство меди и особенно золота как в квартальном, так и в годовом сопоставлении.

Freeport-McMoRan: операционные результаты за 3-й кв. и 9 месяцев 2023 г.

При этом в 3К 2023 увеличилась и реализация меди, однако реализация золота заметно упала и составила всего 399 тыс. унций. Это связано с тем, что в июне у индонезийского рудника Grasberg закончилась экспортная лицензия, а правительство Индонезии ввело запрет на вывоз руды, требуя осуществлять переработку в стране. Вскоре эти запреты были отменены до мая 2024 г., когда ожидается запуск строящихся перерабатывающих объектов Freeport-McMoRan. Отложенные продажи найдут отражение в результатах 4К 2023.

Предыдущая просадка в 1К 2023 была обусловлена сезоном дождей и наводнениями в Индонезии. В целом компания ожидает, что консолидированные продажи в 2023 г. составят около 4,06 млрд фунтов меди, 1,74 млн унций золота и 80 млн фунтов молибдена по сравнению с 4,21 млрд фунтов меди, 1,82 млн унций золота и 75 млн фунтов молибдена.

В 3К 2023 компания увеличила выручку на 1,5% кв/кв и на 16,4% г/г. Прибыль на акцию составила $ 0,39, что на 11,4% выше предыдущего квартала и в 1,5 раза больше сопоставимого периода предыдущего года. Сильные финансовые показатели квартала отчасти позволили сгладить итоговые результаты за 9М 2023.

Freeport-McMoRan: финансовые результаты за 3-й кв. и 9 месяцев 2023 г.

Общий рост величины чистого долга в основном связан с индонезийскими проектами компании. Без учета чистого долга по проектам строящихся металлургических заводов в Индонезии, чистый долг Freeport-McMoRan составляет $ 0,8 млрд. Компания исходит из данной величины для реализации своей дивидендной политики. С этими же причинами связаны рост CAPEX и снижение FCF. После завершения строительства в 2024 г. по этим показателям ожидаются большие позитивные изменения.

Freeport-McMoRan: историческая и прогнозная динамика ключевых финансовых показателей

Оценка

Для анализа стоимости акций Freeport-McMoRan мы использовали мультипликаторы P/E и EV/EBITDA по прогнозным показателям на 2023 и 2024 гг. в сопоставлении с эмитентами — крупнейшими производителями цветных металлов. Такая оценка дает нам целевую капитализацию Freeport-McMoRan в размере $ 56,9 млрд и целевую цену акций $ 41,5 за 1 шт. Это на 18,6% выше текущей цены, что соответствует рейтингу «Покупать».

Средневзвешенная целевая цена акций Freeport-McMoRan по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 46,3 (апсайд — 37,4% от текущих уровней), рейтинг акции — 4,7 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

Оценка целевой цены акций Freeport-McMoRan аналитиками BNP PARIBAS EXANE составляет $ 50 (рейтинг — OUTPERFORM), RAYMOND JAMES — $ 42 (OUTPERFORM), STIFEL CANADA — $ 48 (BUY).

Акции на фондовом рынке

Акции Freeport-McMoRan в последнее время отличает повышенная волатильность, периодически они то отстают, то обгоняют рынок. К настоящему моменту акции снова разворачиваются с нижней точки своей амплитуды. С начала 2023 г. акции компании теряют 7,9%, в то время как отраслевой индекс снижается на 1,3%, а индекс S&P 500 растет на 12,5% (по данным на закрытие рынка 02.11.2023 г.). На улучшение динамики акций в 2024 г. повлияют позитивные изменения с поставками из Индонезии, а также с ценами на медь и золото.

Технический анализ

На дневном графике котировки Freeport-McMoRan опустились до важного уровня поддержки, который расположен в районе $ 33 за акцию. Отсюда возможен возврат в зону около $ 42, где формируется сопротивление.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба