7 ноября 2023 Фридом Финанс | Delta Air Lines

О компании

Delta Airlines (NYSE: DAL) – один из крупнейших международных авиаперевозчиков в мире, который осуществляет пассажирские и грузовые перевозки. Компания наращивает выручку от премиальных продуктов, а также диверсифицирует бизнес направлениями, косвенно связанными с авиаотраслью. Компания основана в 1928 г., штаб-квартира находится в Джорджии, США.

В чем идея?

Восстановление авиаотрасли после пандемии: по данным IATA чистая прибыль сектора в 2023 г. увеличится более, чем вдвое до $9,8 млрд, а выручка сектора вернётся на средне исторический уровень в 1,3% от ВВП США.

Delta Airlines наращивает операционные метрики, некоторые из которых (заполняемость самолетов) уже вернулись на уровень 2019 г.

Благодаря управлению нефтеперерабатывающим заводом Delta airlines получает самое дешевое топливо в отрасли. Экономия на галлон в 2023 г. составила 0,23 цента, что привело к общей экономии на $0,78 млрд.

Компания наращивает выручку от программы кобрендинговых карт, а также премиальных продуктов. Доход от последних составит 35% от общего.

В 2023 г. компания вернулась к выплатам дивидендов, доходность которых составляет 1,28%, а также может возобновить программу buyback.

Акции компании опустились до минимальных ковидных уровней, что может оказаться возможно неплохой точкой для входа.

Почему нам нравится Delta Air Lines Inc?

Причина 1. Посткоронавирусное восстановление авиационной отрасли

Авиаотрасль является одним из главных бенефициаров постковидного восстановления экономики. За последние 2 года индустрия значительно нарастила трафик и по многим показателям вплотную приблизилась к допандемийным результатам.

По прогнозам Международной организации гражданской авиации (ICAO), в 2023 г. индустрия не только достигнет показателей 2019 г., но и превзойдет их на 3%. А международная ассоциация воздушного транспорта (IATA) ожидает увеличения чистой прибыли авиасектора более, чем вдвое до $9,8 млрд. При этом выручка в пассажиро-милях составит почти 90% от уровней 2019 г.

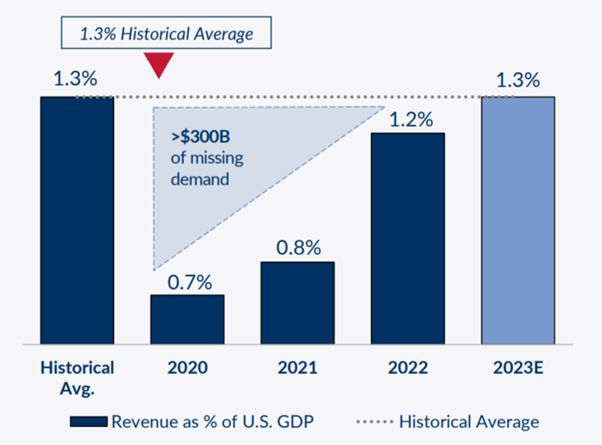

Быстрое восстановление отрасли связано в том числе и с отложенным спросом, который накопился за время санитарных ограничений. Так, по данным Delta airlines, среднеисторическая выручка авиационной отрасли составляла порядка 1,3% ВВП США, однако в 2020 показатель опустился до 0,7%. Компания ожидает, что 2023 г. станет первым годом, когда выручка отрасли вернется к историческим значениям. Важно также отметить, что за рассматриваемый период вырос и сам ВВП США, в связи с чем выручка авиасектора в абсолютных значениях должна превысить выручку 2019 г.

Доля выручки авиасектора в ВВП США; источник: презентация компании

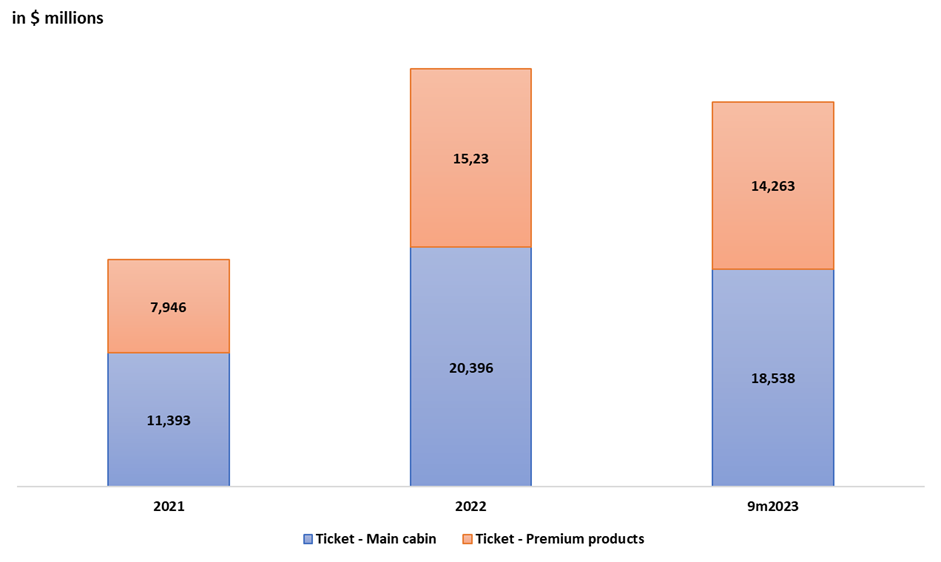

В соответствии с обозначенными трендами восстанавливается и бизнес Delta airlines. Так, стоимость проданных билетов эконом и премиальных классов по результатам 9 месяцев 2023 увеличилась на 26,13% после роста на 84,22% по итогами 2022 г.

Выручка от продаж билетов Delta airlines; источник: составлено автором

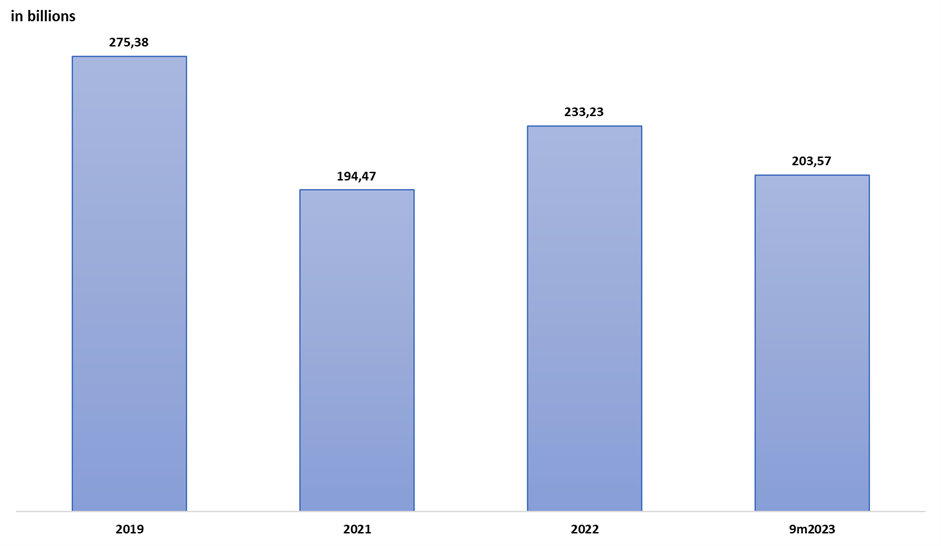

Увеличивается также и количество доступных пассажиро-миль. По итогам 9 месяцев 2023 г. показатель вырос на 17% до 203,57 млн после увеличения на 20% по итогам 2022 г. Причем результаты компании по количеству доступных пассажиро-миль за 2023 г. могут достигнуть результатов 2019 г.: тогда показатель составил 275,38 млн, а по итогам 9 месяцев 2023 г. — 203,57.

Количество доступных пассажиро-миль; источник: составлено автором

Позитивную динамику по итогам 9 месяцев 2023 г. демонстрирует также заполняемость самолетов, которая достигла 86%, прибавив 3 базисных пункта по сравнению с аналогичным периодом прошлого года. По данному показателю компания достигла уровней 2019 г.

Вместе с тем, позитивное влияние на результаты Delta Airlines оказывает снижение цен на топливо. Стоимость галлона уменьшилась год к году как по итогам 9 месяцев 2023 г.(-19%), так и конкретно в 3 квартале 2023 г. (-23%).

Данная тенденция позволила компании также улучшить операционную эффективность: затраты на одну доступную пассажиро-милю за 9 месяцев 2023 г. уменьшились на 3% до 19,47 центов.

Тем не менее по итогам 2019 г. данный показатель составлял 14,67 центов, что свидетельствует о возможности компании и далее улучшать эффективность своей деятельности при условии снижения цен на топливо.

Таким образом, результаты компании демонстрируют, что она планомерно наращивает результаты своей деятельности и практически полностью восстановила операционные метрики к уровням 2019 г. В то же время по вопросу эффективности деятельности у Delta airlines еще остается запас восстановительного роста.

Причина 2. Диверсификация бизнеса

Delta Airlines по праву считается одной из самых успешных авиакомпаний мира за счет глубокого понимания своего бизнеса и способности трансформировать его вслед за новыми трендами. В настоящее время компания концентрируется на диверсификации бизнеса и отходит от модели функционирования исключительно как авиаперевозчик.

Так, одним из необычных решений компании была покупка нефтеперерабатывающего завода (НПЗ) в 2012 г., что вызывало определенный скептицизм у аналитиков. Еще более серьезные сомнения насчет правильности выбранной стратегии вызывала ситуация 2020 г., когда завод стал фактически обузой для Delta airlines из-за низких цен на топливо. Однако на текущий момент в сравнении с другими авиаперевозчиками компания получает значительные плюсы от данного бизнеса. Во-первых, компании удается поддерживать одни из самых низких затрат на топливо в отрасли, в чем вы можете убедиться на графике ниже. Данное преимущество остается чрезвычайно важным в текущих условиях, когда цены на топливо вновь начали расти.

Во-вторых, завод выступает своеобразным хеджем компании от высоких цен на нефть, поскольку в периоды роста стоимости горючего Delta Airlines, помимо более дешевого топлива, начинает получать дополнительные денежные потоки от деятельности НПЗ, поскольку он также продает топливо сторонним компаниям.

По итогам 2022 г. операционная прибыль компании от деятельности НПЗ составила $0,77 млрд, а экономия средней цены галлона – $0,23. С учетом потребленных компанией за 2022 г. 3,4 млрд галлонов топлива экономия в абсолютных цифрах составила $0,78 млрд. По результатам 9 месяцев 2023 г. операционная прибыль сегмента нефтепереработки составила $385 млн, а эффект на среднюю цену топлива – $0,13.

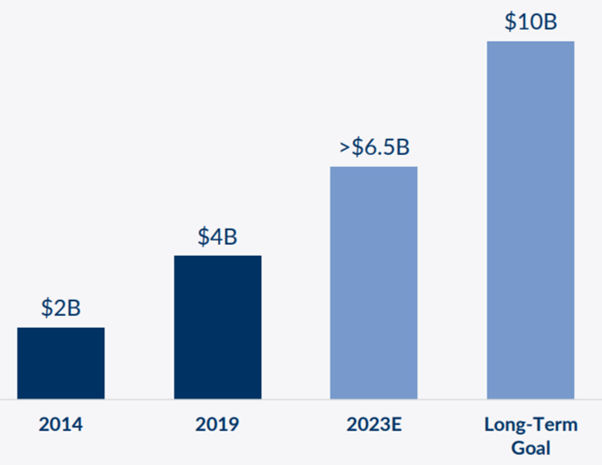

Говоря о перестройке бизнеса Delta airlines стоит также отметить развитие бизнеса компании в области кобрендинговых карт, которые обеспечивают программу лояльности. Ключевым партнером компании в данной области является American Express. Согласно соглашению, компании осуществляют совместный маркетинг данных карточных продуктов, за использование которых клиенты получают мили, а также другие преимущества в виде возможности посещения VIP-залов в аэропортах и др.

С 2019 г. совокупные траты по кобрендинговым картам увеличились на 60%, а количество аккаунтов на 25%. Кроме того, хорошими темпами растет выручка Delta airlines от выплат со стороны American Express за общую карточную программу. Авиаперевозчик планирует, что в 2023 г. данная статья доходов увеличится более, чем на 60% по сравнению с 2019 г., а в долгосрочной перспективе превысит $10 млрд.

Вознаграждение, выплачиваемое Delta airlines со стороны American Express; источник: презентация компании

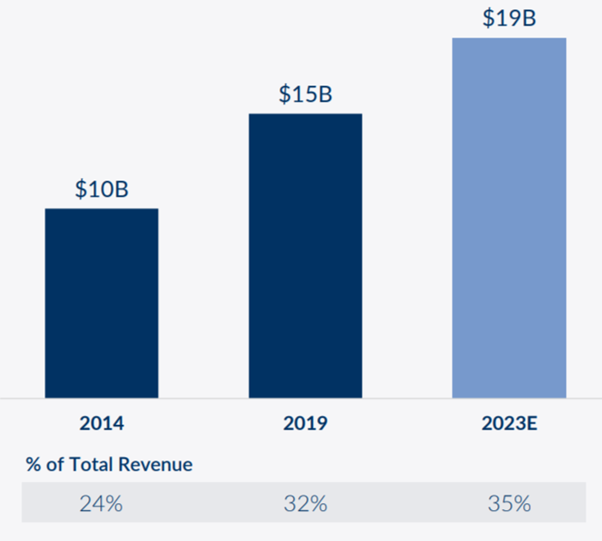

Кроме того, компания продолжает концентрироваться на премиальном сегменте авиаперевозок, усматривая в данном направлении больше драйверов роста. Среди премиум продуктов компания предоставляет VIP-залы ожидания, а также дифференцированные по степени удобства пассажирские места в самолетах: First Class, Delta Premium Select и Delta Comfort+. Компания также наращивает поставки самолетов с большим количеством премиальных кресел, поскольку они пользуются растущим спросом.

По прогнозу компании, выручка от премиальных продуктов в 2023 г. может достигнуть 35% от общей, а доходы от эконом-класса составить всего 44%, что станет исторически наименьшей долей в структуре общей выручки.

Выручка компании от премиум продуктов; источник: презентация компании

Вследствие перечисленных действий Delta airlines смогла добиться лучшей в отрасли цены топлива, а также увеличить долю выручки, приходящуюся на более стабильные в плане спроса премиальные продукты.

Причина 3. Наращивание вознаграждений акционерам

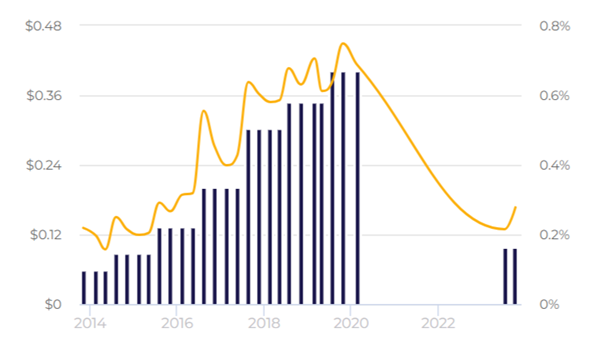

На фоне восстановления после коронавирусного кризиса Delta Airlines вернулась к выплатам дивидендов. На текущий момент ежеквартальный дивиденд составляет всего $0,1 (1,28% годовых), однако с учетом прошлых выплат компания сохраняет значительный потенциал по наращиванию дивидендной доходности. В случае если Delta airlines вернется к пиковым выплатам на уровне $0,4025 на акцию, дивидендная доходность в текущих ценах превысит 5%.

Дивидендная доходность акций компании; источник: WSZ

Кроме того позитивной новостью для инвесторов может стать возврат к программе обратного выкупа акций, которая была завершена в 2020. С учетом нормализации финансовых результатом компании, а также возврата к дивидендным выплатам принятие новой программы buyback кажется весьма ожидаемым событием. Объявления новой программы выкупа акций может оказаться отличным стимулом для роста стоимости акций компании.

Причина 4. Возможно, сейчас неплохая точка входа

В последние недели акции авиасектора испытывали серьезное давление, в результате чего бумаги многих представителей отрасли скорректировались на уровни времен пандемии: с середины июля 2023 г. акции авиакомпаний в среднем упали на 41% при снижении индекса S&P 500 на 8,7% за это же время.

В первую очередь это связано с опасениями по поводу дальнейших перспектив отрасли на фоне растущих ставок и жесткой монетарной политики, направленной на охлаждение экономики. Многие инвесторы считают, что возросшие ставки по кредитам, а также уже неоднократно повышенные цены на авиабилеты снижают возможности компаний сектора по дальнейшему перекладыванию издержек на потребителей.

Стоит также отметить, что на снижение уровня котировок акций в последнии дни оказало влияние палестино-израильского конфликта, в результате которого многие авиакомпании отменили рейсы в Израиль, в том числе и Delta Airlines.

Вместе с тем стоит отметить, что в действительности говорить о снижении спроса на авиаперевозки даже в условиях подорожавших билетов не приходится. Так, CEO Delta airlines Эд Бастиан в середине октября сообщил, что путешествия остаются приоритетной покупкой для потребителей, а основная клиентская база перевозчика находится в здоровом финансовом положении. Как было отмечено в вышеизложенных причинах, в структуре выручки Delta airlines все большую часть занимает премиум сегмент, потребители которого являются более толерантны к повышению цен, чем клиенты эконом-класса, что открывает для перевозчика больше возможностей по дальнейшему повышению цен. Кроме того, за счет имеющегося НПЗ Delta airlines, вероятно, и далее будет оставаться авиакомпанией с самым дешевым топливом, что выгодно отличает ее от других представителей сектора.

Таким образом, мы считаем снижение акций компании на уровни времен пандемии коронавируса неоправданным. На текущий момент спрос на авиаперевозки остаётся стабильным, а сама Delta airlines демонстрирует отличную операционную эффективность и устойчивость к росту цен на топливо.

Delta Airlines (NYSE: DAL) – один из крупнейших международных авиаперевозчиков в мире, который осуществляет пассажирские и грузовые перевозки. Компания наращивает выручку от премиальных продуктов, а также диверсифицирует бизнес направлениями, косвенно связанными с авиаотраслью. Компания основана в 1928 г., штаб-квартира находится в Джорджии, США.

В чем идея?

Восстановление авиаотрасли после пандемии: по данным IATA чистая прибыль сектора в 2023 г. увеличится более, чем вдвое до $9,8 млрд, а выручка сектора вернётся на средне исторический уровень в 1,3% от ВВП США.

Delta Airlines наращивает операционные метрики, некоторые из которых (заполняемость самолетов) уже вернулись на уровень 2019 г.

Благодаря управлению нефтеперерабатывающим заводом Delta airlines получает самое дешевое топливо в отрасли. Экономия на галлон в 2023 г. составила 0,23 цента, что привело к общей экономии на $0,78 млрд.

Компания наращивает выручку от программы кобрендинговых карт, а также премиальных продуктов. Доход от последних составит 35% от общего.

В 2023 г. компания вернулась к выплатам дивидендов, доходность которых составляет 1,28%, а также может возобновить программу buyback.

Акции компании опустились до минимальных ковидных уровней, что может оказаться возможно неплохой точкой для входа.

Почему нам нравится Delta Air Lines Inc?

Причина 1. Посткоронавирусное восстановление авиационной отрасли

Авиаотрасль является одним из главных бенефициаров постковидного восстановления экономики. За последние 2 года индустрия значительно нарастила трафик и по многим показателям вплотную приблизилась к допандемийным результатам.

По прогнозам Международной организации гражданской авиации (ICAO), в 2023 г. индустрия не только достигнет показателей 2019 г., но и превзойдет их на 3%. А международная ассоциация воздушного транспорта (IATA) ожидает увеличения чистой прибыли авиасектора более, чем вдвое до $9,8 млрд. При этом выручка в пассажиро-милях составит почти 90% от уровней 2019 г.

Быстрое восстановление отрасли связано в том числе и с отложенным спросом, который накопился за время санитарных ограничений. Так, по данным Delta airlines, среднеисторическая выручка авиационной отрасли составляла порядка 1,3% ВВП США, однако в 2020 показатель опустился до 0,7%. Компания ожидает, что 2023 г. станет первым годом, когда выручка отрасли вернется к историческим значениям. Важно также отметить, что за рассматриваемый период вырос и сам ВВП США, в связи с чем выручка авиасектора в абсолютных значениях должна превысить выручку 2019 г.

Доля выручки авиасектора в ВВП США; источник: презентация компании

В соответствии с обозначенными трендами восстанавливается и бизнес Delta airlines. Так, стоимость проданных билетов эконом и премиальных классов по результатам 9 месяцев 2023 увеличилась на 26,13% после роста на 84,22% по итогами 2022 г.

Выручка от продаж билетов Delta airlines; источник: составлено автором

Увеличивается также и количество доступных пассажиро-миль. По итогам 9 месяцев 2023 г. показатель вырос на 17% до 203,57 млн после увеличения на 20% по итогам 2022 г. Причем результаты компании по количеству доступных пассажиро-миль за 2023 г. могут достигнуть результатов 2019 г.: тогда показатель составил 275,38 млн, а по итогам 9 месяцев 2023 г. — 203,57.

Количество доступных пассажиро-миль; источник: составлено автором

Позитивную динамику по итогам 9 месяцев 2023 г. демонстрирует также заполняемость самолетов, которая достигла 86%, прибавив 3 базисных пункта по сравнению с аналогичным периодом прошлого года. По данному показателю компания достигла уровней 2019 г.

Вместе с тем, позитивное влияние на результаты Delta Airlines оказывает снижение цен на топливо. Стоимость галлона уменьшилась год к году как по итогам 9 месяцев 2023 г.(-19%), так и конкретно в 3 квартале 2023 г. (-23%).

Данная тенденция позволила компании также улучшить операционную эффективность: затраты на одну доступную пассажиро-милю за 9 месяцев 2023 г. уменьшились на 3% до 19,47 центов.

Тем не менее по итогам 2019 г. данный показатель составлял 14,67 центов, что свидетельствует о возможности компании и далее улучшать эффективность своей деятельности при условии снижения цен на топливо.

Таким образом, результаты компании демонстрируют, что она планомерно наращивает результаты своей деятельности и практически полностью восстановила операционные метрики к уровням 2019 г. В то же время по вопросу эффективности деятельности у Delta airlines еще остается запас восстановительного роста.

Причина 2. Диверсификация бизнеса

Delta Airlines по праву считается одной из самых успешных авиакомпаний мира за счет глубокого понимания своего бизнеса и способности трансформировать его вслед за новыми трендами. В настоящее время компания концентрируется на диверсификации бизнеса и отходит от модели функционирования исключительно как авиаперевозчик.

Так, одним из необычных решений компании была покупка нефтеперерабатывающего завода (НПЗ) в 2012 г., что вызывало определенный скептицизм у аналитиков. Еще более серьезные сомнения насчет правильности выбранной стратегии вызывала ситуация 2020 г., когда завод стал фактически обузой для Delta airlines из-за низких цен на топливо. Однако на текущий момент в сравнении с другими авиаперевозчиками компания получает значительные плюсы от данного бизнеса. Во-первых, компании удается поддерживать одни из самых низких затрат на топливо в отрасли, в чем вы можете убедиться на графике ниже. Данное преимущество остается чрезвычайно важным в текущих условиях, когда цены на топливо вновь начали расти.

Во-вторых, завод выступает своеобразным хеджем компании от высоких цен на нефть, поскольку в периоды роста стоимости горючего Delta Airlines, помимо более дешевого топлива, начинает получать дополнительные денежные потоки от деятельности НПЗ, поскольку он также продает топливо сторонним компаниям.

По итогам 2022 г. операционная прибыль компании от деятельности НПЗ составила $0,77 млрд, а экономия средней цены галлона – $0,23. С учетом потребленных компанией за 2022 г. 3,4 млрд галлонов топлива экономия в абсолютных цифрах составила $0,78 млрд. По результатам 9 месяцев 2023 г. операционная прибыль сегмента нефтепереработки составила $385 млн, а эффект на среднюю цену топлива – $0,13.

Говоря о перестройке бизнеса Delta airlines стоит также отметить развитие бизнеса компании в области кобрендинговых карт, которые обеспечивают программу лояльности. Ключевым партнером компании в данной области является American Express. Согласно соглашению, компании осуществляют совместный маркетинг данных карточных продуктов, за использование которых клиенты получают мили, а также другие преимущества в виде возможности посещения VIP-залов в аэропортах и др.

С 2019 г. совокупные траты по кобрендинговым картам увеличились на 60%, а количество аккаунтов на 25%. Кроме того, хорошими темпами растет выручка Delta airlines от выплат со стороны American Express за общую карточную программу. Авиаперевозчик планирует, что в 2023 г. данная статья доходов увеличится более, чем на 60% по сравнению с 2019 г., а в долгосрочной перспективе превысит $10 млрд.

Вознаграждение, выплачиваемое Delta airlines со стороны American Express; источник: презентация компании

Кроме того, компания продолжает концентрироваться на премиальном сегменте авиаперевозок, усматривая в данном направлении больше драйверов роста. Среди премиум продуктов компания предоставляет VIP-залы ожидания, а также дифференцированные по степени удобства пассажирские места в самолетах: First Class, Delta Premium Select и Delta Comfort+. Компания также наращивает поставки самолетов с большим количеством премиальных кресел, поскольку они пользуются растущим спросом.

По прогнозу компании, выручка от премиальных продуктов в 2023 г. может достигнуть 35% от общей, а доходы от эконом-класса составить всего 44%, что станет исторически наименьшей долей в структуре общей выручки.

Выручка компании от премиум продуктов; источник: презентация компании

Вследствие перечисленных действий Delta airlines смогла добиться лучшей в отрасли цены топлива, а также увеличить долю выручки, приходящуюся на более стабильные в плане спроса премиальные продукты.

Причина 3. Наращивание вознаграждений акционерам

На фоне восстановления после коронавирусного кризиса Delta Airlines вернулась к выплатам дивидендов. На текущий момент ежеквартальный дивиденд составляет всего $0,1 (1,28% годовых), однако с учетом прошлых выплат компания сохраняет значительный потенциал по наращиванию дивидендной доходности. В случае если Delta airlines вернется к пиковым выплатам на уровне $0,4025 на акцию, дивидендная доходность в текущих ценах превысит 5%.

Дивидендная доходность акций компании; источник: WSZ

Кроме того позитивной новостью для инвесторов может стать возврат к программе обратного выкупа акций, которая была завершена в 2020. С учетом нормализации финансовых результатом компании, а также возврата к дивидендным выплатам принятие новой программы buyback кажется весьма ожидаемым событием. Объявления новой программы выкупа акций может оказаться отличным стимулом для роста стоимости акций компании.

Причина 4. Возможно, сейчас неплохая точка входа

В последние недели акции авиасектора испытывали серьезное давление, в результате чего бумаги многих представителей отрасли скорректировались на уровни времен пандемии: с середины июля 2023 г. акции авиакомпаний в среднем упали на 41% при снижении индекса S&P 500 на 8,7% за это же время.

В первую очередь это связано с опасениями по поводу дальнейших перспектив отрасли на фоне растущих ставок и жесткой монетарной политики, направленной на охлаждение экономики. Многие инвесторы считают, что возросшие ставки по кредитам, а также уже неоднократно повышенные цены на авиабилеты снижают возможности компаний сектора по дальнейшему перекладыванию издержек на потребителей.

Стоит также отметить, что на снижение уровня котировок акций в последнии дни оказало влияние палестино-израильского конфликта, в результате которого многие авиакомпании отменили рейсы в Израиль, в том числе и Delta Airlines.

Вместе с тем стоит отметить, что в действительности говорить о снижении спроса на авиаперевозки даже в условиях подорожавших билетов не приходится. Так, CEO Delta airlines Эд Бастиан в середине октября сообщил, что путешествия остаются приоритетной покупкой для потребителей, а основная клиентская база перевозчика находится в здоровом финансовом положении. Как было отмечено в вышеизложенных причинах, в структуре выручки Delta airlines все большую часть занимает премиум сегмент, потребители которого являются более толерантны к повышению цен, чем клиенты эконом-класса, что открывает для перевозчика больше возможностей по дальнейшему повышению цен. Кроме того, за счет имеющегося НПЗ Delta airlines, вероятно, и далее будет оставаться авиакомпанией с самым дешевым топливом, что выгодно отличает ее от других представителей сектора.

Таким образом, мы считаем снижение акций компании на уровни времен пандемии коронавируса неоправданным. На текущий момент спрос на авиаперевозки остаётся стабильным, а сама Delta airlines демонстрирует отличную операционную эффективность и устойчивость к росту цен на топливо.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба