Рынок ОФЗ верит в более быстрое снижение ставки в 2024 году, чем сейчас предполагает Банк России. Надо сказать, что рынок госдолга довольно эффективен в прогнозировании траектории процентной политики. Если он окажется прав и на этот раз и регулятор действительно скорее начнет движение к однозначной ставке, то интерес представляет, например, фиксация доходности по двухлетним ОФЗ.

27 октября Банк России повысил ключевую ставку сразу на 200 б.п. – до 15%, опередив наши ожидания и консенсус-прогноз (14%). С июля по октябрь ЦБ повысил ключевую ставку уже вдвое (+7,5 п.п.). Новый прогноз ЦБ предполагает среднюю ключевую ставку до конца года 15-15,2% (т.е. на конец года она может находиться в диапазоне 15-16%). Э. Набиуллина подтвердила - Центральный банк будет готов вновь повысить ставку, если не увидит признаков замедления инфляции. Прогноз средней ключевой ставки смещен вверх для всего периода 2024-26 гг, в т.ч. на будущий год с 11,5-12,5% до 12,5-14,5%. Оценка нейтральной ставки была пересмотрена Банком России с 5,5-6,5% до 6-7% (это уже второй пересмотр диапазона в сторону повышения с июля).

На наш взгляд, одним из главных факторов более жестких прогнозов ЦБ по ДКП на среднесрочную перспективу стали параметры нового 3-летнего федерального бюджета, который уже прошел первое чтение в Госдуме. Глава ЦБ Э. Набиуллина объяснила это так: "поскольку в целом бюджетная политика ближайших лет будет более стимулирующей, чем ожидалось ранее, мы повысили оценку нашего уровня нейтральной ключевой ставки до 6-7%. То есть при прочих равных нам необходима более высокая ключевая ставка, чтобы обеспечить ценовую стабильность". Что касается краткосрочной перспективы (2024 год), здесь дополнительно могли учитываться такие факторы, как инфляция, складывающаяся выше прежнего прогноза ЦБ (6-7%), продолжающийся эффект переноса курса рубля в динамику цен, ускорившиеся в сентябре темпы роста кредитования в корпоративном сегменте и ипотеке (благодаря искажающему влиянию программ с господдержкой), проинфляционное влияние кадрового дефицита и острой конкуренции госсектора и бизнеса за работников.

Но даже с учетом перечисленных факторов текущая и прогнозная траектория ключевой ставки могут оказаться слишком жесткими - с учетом не успевших проявиться за относительно короткое время эффектов от резкого повышения ставки в августе-сентябре и ослабления ряда проинфляционных факторов – в частности, некоторое снижение цен на топливо, укрепление курса рубля по сравнению с минимумами начала октября, и неожиданное снижение инфляционных ожиданий населения в октябре до минимума с июля. Если ориентироваться на соотношение текущего уровня ключевой ставки (15%) и годовой инфляции (6,7%), реальная ключевая ставка составляет сейчас 8,3%, что очень много; среди крупных стран такой уровень реальной ставки центробанка (выше 7%) сейчас только у России и Бразилии. Однако такой метод оценки реальной ключевой ставки может быть не вполне корректным, поскольку ЦБ сейчас в большей мере ориентируется на текущие темпы инфляции с учетом сезонного фактора (т.н. SAAR), а она гораздо выше, чем более привычная годовая инфляция (накопленная инфляция за предыдущие 12 месяцев). По оценке ЦБ, в сентябре инфляция составила 14,6% SAAR, а в 3кв23 рост цен с поправкой на сезонность составил 12,1% SAAR – т.е. по этому критерию реальная ключевая ставка составляет около 3%, что можно назвать умеренно жесткой политикой. В то же время глава ЦБ Э. Набиуллина на пресс-конференции сказала, что динамика текущей инфляции прошла свой пик в III квартале 2023 года и постепенно будет замедляться, а "в годовом выражении пик инфляции, на наш взгляд придется на весну следующего года во многом из-за эффекта базы". И, действительно, по оценкам ряда аналитиков, в октябре инфляция может замедлиться примерно до 10% SAAR – тогда реальная ключевая ставка вырастет примерно до 5%.

Прогноз ЦБ на 2024 г предполагает среднюю ключевую ставку 12,5-14,5% при среднегодовой инфляции 5,8-6,5%, таким образом, реальная ключевая ставка составит 6,7-8%.

Подобная степень жесткости ДКП встречалась в 2016-17 гг., когда ЦБ объявил целью достижение инфляции 4% к концу 2017 г и был намерен убедить экономических агентов в способности достичь этой цели в указанное время. Похоже, сейчас у ЦБ та же мотивация – как сказала Э. Набиуллина, "мы считаем, что очень важно в следующем году привести инфляцию к цели. Потому что слишком длительное отклонение инфляции от цели может снизить доверие к денежно-кредитной политике". Она пояснила при этом, что ЦБ с 2021 г не удавалось удержать инфляцию в рамках целевых 4%, и что замедление инфляции до 4-4,5% к концу 2024 г будет возвратом к цели. И сейчас ЦБ приходится преодолевать не только повышенные инфляционные ожидания населения и бизнеса, но и «разъякорившиеся» инфляционные ожидания аналитиков. В последнем макроопросе аналитиков ЦБ медиана прогноза индекса потребительских цен (ИПЦ) на конец 2024 г., долгое время находившаяся вблизи 4%, сместилась к 5,1%.

При этом в период 2016-17 гг, как отмечает ЦБ, снижению инфляции способствовала консервативная бюджетная политика (сейчас же она является стимулирующей). К тому же уже после повышения ключевой ставки представители крупнейших госкомпаний — РЖД, АвтоВАЗа, «Роскосмоса», «Аэрофлота» обратились к властям с просьбой о субсидировании процентных ставок по банковским кредитам, чтобы не сокращать расходы по инвестиционным программам и не повышать тарифы. Представитель Минфина прокомментировала это сдержанно - «мы можем немного войти в цикл: чем больше субсидий под процентную ставку, которую ЦБ пытается поднять, тем выше может быть процентная ставка». Об этом постоянно говорит и ЦБ – чем больше в экономике льготных кредитов, тем более высокой придется делать ключевую ставку.

Еще один фактор, который может влиять на жесткую риторику ЦБ – недостаточное ужесточение денежно-кредитных условий (ДКУ). Это отражается не только в наличии масштабных льготных программ кредитования с субсидируемыми процентными ставками, но и в существенном отставании доходностей коротких ОФЗ от новых значений ключевой ставки. Т.е. это выглядит так, что долговой рынок «не совсем верит» жесткости ЦБ, и ЦБ делает все, чтобы убедить всех, что высокий уровень ключевой ставки – это надолго.

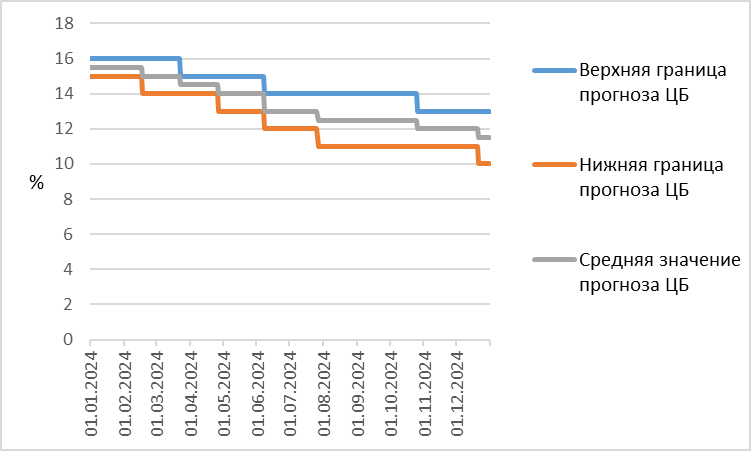

По нашим оценкам, исходя из нового прогноза ЦБ средней ключевой ставки (12,5-14,5%), траектории ключевой ставки в будущем году могут выглядеть следующим образом:

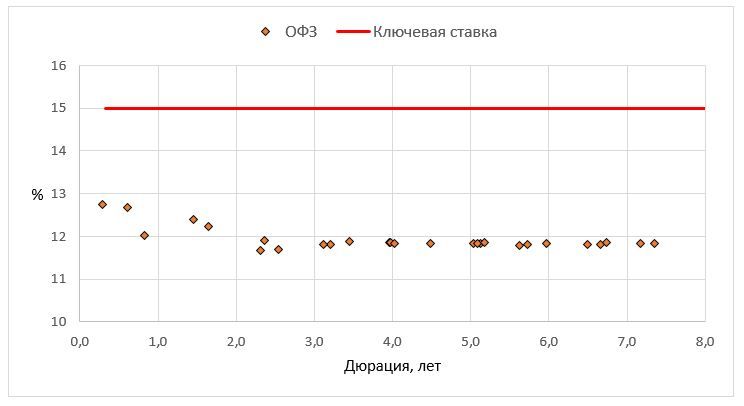

Как мы отмечали выше, нельзя исключать, что текущая жесткость ДКП может оказаться чрезмерной. По-видимому, это мнение разделяет и долговой рынок. Как видно на графике ниже, доходности ОФЗ не превышают 13%. В общем-то, дисконт доходностей коротких бумаг к ключевой ставке является обычным делом в условиях смягчения ДКП (такая ситуация наблюдалась в России, например, в 2015-2018 гг.). Однако, напомним, что сейчас ни о каком скором снижении ставки ЦБ речь не ведет.

Кривая ОФЗ и ключевая ставка ЦБ

Согласно нашим расчетам, доходность однолетней ОФЗ предполагает, что средняя ключевая ставка в 2024 году составит 11,4%. Это ниже нижней границы прогнозного диапазона регулятора (12,5-14,5%). Таким образом, рынок ОФЗ предполагает более быстрое снижение ключевой ставки в следующем году, чем сейчас ожидает ЦБ в своем самом мягком сценарии.

Надо сказать, что рынок госдолга довольно эффективен в прогнозировании траектории процентной политики. Если надежды рынка в этот раз не оправдаются, то мы станем свидетелями роста доходностей на коротком отрезке с соответствующим появлением интересных возможностей для открытия позиций. Однако, если рынок окажется прав и Банк России действительно скорее начнет движение к однозначной ставке, то интерес представляет, например, покупка ОФЗ серии 26229 с погашением в ноябре 2025 года (ISIN: RU000A100EG3). Такая инвестиция позволит зафиксировать доходность 12,2% на двухлетнем горизонте.

27 октября Банк России повысил ключевую ставку сразу на 200 б.п. – до 15%, опередив наши ожидания и консенсус-прогноз (14%). С июля по октябрь ЦБ повысил ключевую ставку уже вдвое (+7,5 п.п.). Новый прогноз ЦБ предполагает среднюю ключевую ставку до конца года 15-15,2% (т.е. на конец года она может находиться в диапазоне 15-16%). Э. Набиуллина подтвердила - Центральный банк будет готов вновь повысить ставку, если не увидит признаков замедления инфляции. Прогноз средней ключевой ставки смещен вверх для всего периода 2024-26 гг, в т.ч. на будущий год с 11,5-12,5% до 12,5-14,5%. Оценка нейтральной ставки была пересмотрена Банком России с 5,5-6,5% до 6-7% (это уже второй пересмотр диапазона в сторону повышения с июля).

На наш взгляд, одним из главных факторов более жестких прогнозов ЦБ по ДКП на среднесрочную перспективу стали параметры нового 3-летнего федерального бюджета, который уже прошел первое чтение в Госдуме. Глава ЦБ Э. Набиуллина объяснила это так: "поскольку в целом бюджетная политика ближайших лет будет более стимулирующей, чем ожидалось ранее, мы повысили оценку нашего уровня нейтральной ключевой ставки до 6-7%. То есть при прочих равных нам необходима более высокая ключевая ставка, чтобы обеспечить ценовую стабильность". Что касается краткосрочной перспективы (2024 год), здесь дополнительно могли учитываться такие факторы, как инфляция, складывающаяся выше прежнего прогноза ЦБ (6-7%), продолжающийся эффект переноса курса рубля в динамику цен, ускорившиеся в сентябре темпы роста кредитования в корпоративном сегменте и ипотеке (благодаря искажающему влиянию программ с господдержкой), проинфляционное влияние кадрового дефицита и острой конкуренции госсектора и бизнеса за работников.

Но даже с учетом перечисленных факторов текущая и прогнозная траектория ключевой ставки могут оказаться слишком жесткими - с учетом не успевших проявиться за относительно короткое время эффектов от резкого повышения ставки в августе-сентябре и ослабления ряда проинфляционных факторов – в частности, некоторое снижение цен на топливо, укрепление курса рубля по сравнению с минимумами начала октября, и неожиданное снижение инфляционных ожиданий населения в октябре до минимума с июля. Если ориентироваться на соотношение текущего уровня ключевой ставки (15%) и годовой инфляции (6,7%), реальная ключевая ставка составляет сейчас 8,3%, что очень много; среди крупных стран такой уровень реальной ставки центробанка (выше 7%) сейчас только у России и Бразилии. Однако такой метод оценки реальной ключевой ставки может быть не вполне корректным, поскольку ЦБ сейчас в большей мере ориентируется на текущие темпы инфляции с учетом сезонного фактора (т.н. SAAR), а она гораздо выше, чем более привычная годовая инфляция (накопленная инфляция за предыдущие 12 месяцев). По оценке ЦБ, в сентябре инфляция составила 14,6% SAAR, а в 3кв23 рост цен с поправкой на сезонность составил 12,1% SAAR – т.е. по этому критерию реальная ключевая ставка составляет около 3%, что можно назвать умеренно жесткой политикой. В то же время глава ЦБ Э. Набиуллина на пресс-конференции сказала, что динамика текущей инфляции прошла свой пик в III квартале 2023 года и постепенно будет замедляться, а "в годовом выражении пик инфляции, на наш взгляд придется на весну следующего года во многом из-за эффекта базы". И, действительно, по оценкам ряда аналитиков, в октябре инфляция может замедлиться примерно до 10% SAAR – тогда реальная ключевая ставка вырастет примерно до 5%.

Прогноз ЦБ на 2024 г предполагает среднюю ключевую ставку 12,5-14,5% при среднегодовой инфляции 5,8-6,5%, таким образом, реальная ключевая ставка составит 6,7-8%.

Подобная степень жесткости ДКП встречалась в 2016-17 гг., когда ЦБ объявил целью достижение инфляции 4% к концу 2017 г и был намерен убедить экономических агентов в способности достичь этой цели в указанное время. Похоже, сейчас у ЦБ та же мотивация – как сказала Э. Набиуллина, "мы считаем, что очень важно в следующем году привести инфляцию к цели. Потому что слишком длительное отклонение инфляции от цели может снизить доверие к денежно-кредитной политике". Она пояснила при этом, что ЦБ с 2021 г не удавалось удержать инфляцию в рамках целевых 4%, и что замедление инфляции до 4-4,5% к концу 2024 г будет возвратом к цели. И сейчас ЦБ приходится преодолевать не только повышенные инфляционные ожидания населения и бизнеса, но и «разъякорившиеся» инфляционные ожидания аналитиков. В последнем макроопросе аналитиков ЦБ медиана прогноза индекса потребительских цен (ИПЦ) на конец 2024 г., долгое время находившаяся вблизи 4%, сместилась к 5,1%.

При этом в период 2016-17 гг, как отмечает ЦБ, снижению инфляции способствовала консервативная бюджетная политика (сейчас же она является стимулирующей). К тому же уже после повышения ключевой ставки представители крупнейших госкомпаний — РЖД, АвтоВАЗа, «Роскосмоса», «Аэрофлота» обратились к властям с просьбой о субсидировании процентных ставок по банковским кредитам, чтобы не сокращать расходы по инвестиционным программам и не повышать тарифы. Представитель Минфина прокомментировала это сдержанно - «мы можем немного войти в цикл: чем больше субсидий под процентную ставку, которую ЦБ пытается поднять, тем выше может быть процентная ставка». Об этом постоянно говорит и ЦБ – чем больше в экономике льготных кредитов, тем более высокой придется делать ключевую ставку.

Еще один фактор, который может влиять на жесткую риторику ЦБ – недостаточное ужесточение денежно-кредитных условий (ДКУ). Это отражается не только в наличии масштабных льготных программ кредитования с субсидируемыми процентными ставками, но и в существенном отставании доходностей коротких ОФЗ от новых значений ключевой ставки. Т.е. это выглядит так, что долговой рынок «не совсем верит» жесткости ЦБ, и ЦБ делает все, чтобы убедить всех, что высокий уровень ключевой ставки – это надолго.

По нашим оценкам, исходя из нового прогноза ЦБ средней ключевой ставки (12,5-14,5%), траектории ключевой ставки в будущем году могут выглядеть следующим образом:

Как мы отмечали выше, нельзя исключать, что текущая жесткость ДКП может оказаться чрезмерной. По-видимому, это мнение разделяет и долговой рынок. Как видно на графике ниже, доходности ОФЗ не превышают 13%. В общем-то, дисконт доходностей коротких бумаг к ключевой ставке является обычным делом в условиях смягчения ДКП (такая ситуация наблюдалась в России, например, в 2015-2018 гг.). Однако, напомним, что сейчас ни о каком скором снижении ставки ЦБ речь не ведет.

Кривая ОФЗ и ключевая ставка ЦБ

Согласно нашим расчетам, доходность однолетней ОФЗ предполагает, что средняя ключевая ставка в 2024 году составит 11,4%. Это ниже нижней границы прогнозного диапазона регулятора (12,5-14,5%). Таким образом, рынок ОФЗ предполагает более быстрое снижение ключевой ставки в следующем году, чем сейчас ожидает ЦБ в своем самом мягком сценарии.

Надо сказать, что рынок госдолга довольно эффективен в прогнозировании траектории процентной политики. Если надежды рынка в этот раз не оправдаются, то мы станем свидетелями роста доходностей на коротком отрезке с соответствующим появлением интересных возможностей для открытия позиций. Однако, если рынок окажется прав и Банк России действительно скорее начнет движение к однозначной ставке, то интерес представляет, например, покупка ОФЗ серии 26229 с погашением в ноябре 2025 года (ISIN: RU000A100EG3). Такая инвестиция позволит зафиксировать доходность 12,2% на двухлетнем горизонте.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба