9 ноября 2023 БКС Экспресс Зельцер Михаил

Главное

• Глобальные индексы акций продлили рекордную серию ростовых дней и вышли к важным техническим уровням сопротивления — здесь быкам пора уже проявить бдительность. На предполагаемой коррекции американского фондового поводыря ведомые рынки акций Азии и Европы также рискуют просесть.

• На долговом рынке прокатилась большая волна снижения ставок, и доходности гособлигаций сильно упали. На фоне все еще жесткого монетарного цикла ФРС тенденция со ставками бондов может быть недолгой, и это еще один повод задуматься над фиксацией в рисковых активах.

• Значительные движения отмечены в нефти Brent, золоте и газе NG. Резкое падение commodities связано с фактором ближневосточной геополитики, и покупать резко подешевевшие сырьевые фьючерсы становится еще интереснее.

США

Ведущие индексы акций растут 8 дней подряд. Это рекордная непрерывная серия ростовых дней и самый доходный период за год. Позитивная динамика начала ноября полностью укладывается в многолетнюю статистику рынка акций США. Исторически американский фондовый поводырь задает тон и другим мировым биржевым площадкам, и основные индексы Азии и Европы также существенно прибавили с начала месяца.

Отрабатывать заокеанский курс рынка российским трейдерам доступно через фьючерсы на Московской бирже — SPYF и NASD.

Причины нон-стоп ралли кроются как в фундаментальных факторах — снижение накала на долговых и валютных рынках, так и в техническом аспекте — восстановление рынков с низкой базы после октябрьского обвала. Со стороны фундаментальных факторов следует учесть высокую вероятность окончания жесткого монетарного цикла, и 1 ноября ФРС сохранила ключевую ставку 5,5%, а уже в мае 2024 г. может быть и монетарный разворот. Как и ожидалось, участники рынка акций данный фактор стали отыгрывать на опережение.

Долговой рынок также отразил биржевые ожидания, и доходности 10-летних гособлигаций США сделали большой ход вниз. С начала ноября ставки бондов от 5% годовых упали ниже 4,5%. Цены облигаций повысились, их доходности снизились, что и привело к резкому улучшению сентимента на долевых рынках. В целом траектория долговых рынков аналогичная для большинства мировых площадок облигаций, где ожидается монетарная пауза.

Тем не менее до майского заседания ФРС еще 6 месяцев, и корпорациям придется и дальше работать в условиях жестких кредитных условий и высоких ставок фондирования. То есть — наблюдаемый откат доходностей облигаций может быть недолгим, и значительно ниже текущих уровней ставки не упадут, а значит, эйфория на рынке акций также может вскоре завершиться.

С технической точки зрения выкуп глубокой просадки обеспечил S&P 500 восстановление с минимума конца октября на 7% и +5% отдельно за ноябрь. Сейчас индекс вплотную подошел к скоплению статичных и динамических сопротивлений, и область 4400 п. ранее обозначалась в качестве значительной преграды.

Перекупленность рынка имеется, а серия из 8 ростовых дней может завершиться фиксацией длинных позиций, при этом дневной темп роста индексов уже чисто символический: +0,1%. А активные трейдеры могут даже рассмотреть шорт через московский фьючерс SPYF или более рисковый NASD. Конечно, при работе от продаж риск торговли повышенный, и защитные стоп-приказы необходимы.

Рынок Азии

Индексы Азиатско-Тихоокеанского региона движутся разнонаправленно, и фактор АТР в курсе европейских бумаг сегодня будет иметь низкое влияние.

Нежелание продолжать активные покупки азиатских бумаг широким фронтом вызвано как рисками завершения американского ралли, так и макростатистикой КНР — динамика цен производителей и в потребительском секторе остается отрицательной: дефляция -2,6% и -0,2% соответственно, а это скорее говорит о все еще слабом темпе восстановления экономики Поднебесной даже после снятия антиковидных барьеров.

Самый рисковый индекс акций региона — гонконгский Hang Seng — после планового 6%-го скачка вверх в начале ноября за последние сессии уже потерял половину всего прироста. А динамику самого рискового рынка региона можно отрабатывать через фьючерс на Мосбирже HANG.

Японский рынок сегодня выделяется среди коллег по региону, и индекс Nikkei прибавляет процент на фоне очередной волны девальвации иены — пара USD/JPY вновь у 151. Повторять за курсом Nikkei могут и российские трейдеры посредством фьючерса NIKK.

Сырье

Нефть Brent продолжила сильное падение, и вчера фьючерс приближался к $79, тем самым ближневосточная геополитическая риск-премия полностью обнулена. Участники рынка считают, что в конфликт Израиля и Палестины не будут активно включены третьи страны. Волатильность инструмента очень высокая, и в последние сессии сформирована перепроданность, а закрытие гэпа на $83 не привело к остановке обвала, и баррель уже был ниже круглых $80. Тем не менее технически сейчас больше шансов на восстановление, нежели на дальнейшее падение Brent. Сегодня утром котировка у $80, и отскок может усилиться в направлении ближайшего сопротивления $83.

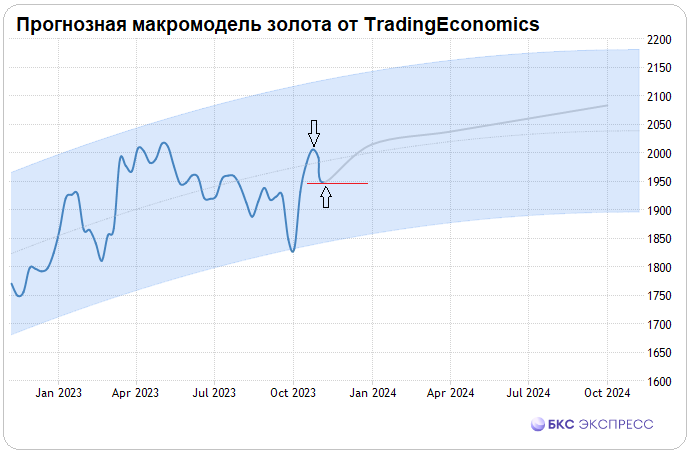

Золото подешевело до $1950, от недавнего максимума откат составил 3%. Снижение накала страстей на Ближнем Востоке, стабилизация доллара после недавнего падения, когда индекс DXY быстро терял 2%, от 107 п. ниже 105 п., а сейчас уже выше 105,5 п., привели к охлаждению спроса на драгметалл. При этом ранее обозначалась техническая поддержка на $1950, и уровень уже отработан сверху-вниз — на среднесрочном треке покупки перспективного актива со скидками выглядят интересными. Ориентир на возврат цены унции выше $2000 до конца года сохраняется.

Газ на хабах США делает большие движения, и после октябрьского ралли фьючерс NG в ноябре резко падает на минимумы месяца под $3,1/Mmbtu. В Европе газ тоже уже $500 за тыс. кубов, а не октябрьские $600. Сужение геополитической риск-премии, теплая погода в Штатах и локальный переизбыток мощностей и запасов приводят к сильному охлаждению голубого топлива. Тем не менее зима свое возьмет: ориентир NG к $3,7 до конца 2023 г. актуален, главное, при работе с таким турбулентным активом — контролировать свои торговые риски.

• Глобальные индексы акций продлили рекордную серию ростовых дней и вышли к важным техническим уровням сопротивления — здесь быкам пора уже проявить бдительность. На предполагаемой коррекции американского фондового поводыря ведомые рынки акций Азии и Европы также рискуют просесть.

• На долговом рынке прокатилась большая волна снижения ставок, и доходности гособлигаций сильно упали. На фоне все еще жесткого монетарного цикла ФРС тенденция со ставками бондов может быть недолгой, и это еще один повод задуматься над фиксацией в рисковых активах.

• Значительные движения отмечены в нефти Brent, золоте и газе NG. Резкое падение commodities связано с фактором ближневосточной геополитики, и покупать резко подешевевшие сырьевые фьючерсы становится еще интереснее.

США

Ведущие индексы акций растут 8 дней подряд. Это рекордная непрерывная серия ростовых дней и самый доходный период за год. Позитивная динамика начала ноября полностью укладывается в многолетнюю статистику рынка акций США. Исторически американский фондовый поводырь задает тон и другим мировым биржевым площадкам, и основные индексы Азии и Европы также существенно прибавили с начала месяца.

Отрабатывать заокеанский курс рынка российским трейдерам доступно через фьючерсы на Московской бирже — SPYF и NASD.

Причины нон-стоп ралли кроются как в фундаментальных факторах — снижение накала на долговых и валютных рынках, так и в техническом аспекте — восстановление рынков с низкой базы после октябрьского обвала. Со стороны фундаментальных факторов следует учесть высокую вероятность окончания жесткого монетарного цикла, и 1 ноября ФРС сохранила ключевую ставку 5,5%, а уже в мае 2024 г. может быть и монетарный разворот. Как и ожидалось, участники рынка акций данный фактор стали отыгрывать на опережение.

Долговой рынок также отразил биржевые ожидания, и доходности 10-летних гособлигаций США сделали большой ход вниз. С начала ноября ставки бондов от 5% годовых упали ниже 4,5%. Цены облигаций повысились, их доходности снизились, что и привело к резкому улучшению сентимента на долевых рынках. В целом траектория долговых рынков аналогичная для большинства мировых площадок облигаций, где ожидается монетарная пауза.

Тем не менее до майского заседания ФРС еще 6 месяцев, и корпорациям придется и дальше работать в условиях жестких кредитных условий и высоких ставок фондирования. То есть — наблюдаемый откат доходностей облигаций может быть недолгим, и значительно ниже текущих уровней ставки не упадут, а значит, эйфория на рынке акций также может вскоре завершиться.

С технической точки зрения выкуп глубокой просадки обеспечил S&P 500 восстановление с минимума конца октября на 7% и +5% отдельно за ноябрь. Сейчас индекс вплотную подошел к скоплению статичных и динамических сопротивлений, и область 4400 п. ранее обозначалась в качестве значительной преграды.

Перекупленность рынка имеется, а серия из 8 ростовых дней может завершиться фиксацией длинных позиций, при этом дневной темп роста индексов уже чисто символический: +0,1%. А активные трейдеры могут даже рассмотреть шорт через московский фьючерс SPYF или более рисковый NASD. Конечно, при работе от продаж риск торговли повышенный, и защитные стоп-приказы необходимы.

Рынок Азии

Индексы Азиатско-Тихоокеанского региона движутся разнонаправленно, и фактор АТР в курсе европейских бумаг сегодня будет иметь низкое влияние.

Нежелание продолжать активные покупки азиатских бумаг широким фронтом вызвано как рисками завершения американского ралли, так и макростатистикой КНР — динамика цен производителей и в потребительском секторе остается отрицательной: дефляция -2,6% и -0,2% соответственно, а это скорее говорит о все еще слабом темпе восстановления экономики Поднебесной даже после снятия антиковидных барьеров.

Самый рисковый индекс акций региона — гонконгский Hang Seng — после планового 6%-го скачка вверх в начале ноября за последние сессии уже потерял половину всего прироста. А динамику самого рискового рынка региона можно отрабатывать через фьючерс на Мосбирже HANG.

Японский рынок сегодня выделяется среди коллег по региону, и индекс Nikkei прибавляет процент на фоне очередной волны девальвации иены — пара USD/JPY вновь у 151. Повторять за курсом Nikkei могут и российские трейдеры посредством фьючерса NIKK.

Сырье

Нефть Brent продолжила сильное падение, и вчера фьючерс приближался к $79, тем самым ближневосточная геополитическая риск-премия полностью обнулена. Участники рынка считают, что в конфликт Израиля и Палестины не будут активно включены третьи страны. Волатильность инструмента очень высокая, и в последние сессии сформирована перепроданность, а закрытие гэпа на $83 не привело к остановке обвала, и баррель уже был ниже круглых $80. Тем не менее технически сейчас больше шансов на восстановление, нежели на дальнейшее падение Brent. Сегодня утром котировка у $80, и отскок может усилиться в направлении ближайшего сопротивления $83.

Золото подешевело до $1950, от недавнего максимума откат составил 3%. Снижение накала страстей на Ближнем Востоке, стабилизация доллара после недавнего падения, когда индекс DXY быстро терял 2%, от 107 п. ниже 105 п., а сейчас уже выше 105,5 п., привели к охлаждению спроса на драгметалл. При этом ранее обозначалась техническая поддержка на $1950, и уровень уже отработан сверху-вниз — на среднесрочном треке покупки перспективного актива со скидками выглядят интересными. Ориентир на возврат цены унции выше $2000 до конца года сохраняется.

Газ на хабах США делает большие движения, и после октябрьского ралли фьючерс NG в ноябре резко падает на минимумы месяца под $3,1/Mmbtu. В Европе газ тоже уже $500 за тыс. кубов, а не октябрьские $600. Сужение геополитической риск-премии, теплая погода в Штатах и локальный переизбыток мощностей и запасов приводят к сильному охлаждению голубого топлива. Тем не менее зима свое возьмет: ориентир NG к $3,7 до конца 2023 г. актуален, главное, при работе с таким турбулентным активом — контролировать свои торговые риски.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба