Я хочу сразу сказать — по этой компании у меня срабатывает моя профдеформация и даже не смотря на отчетность, просто анализируя деятельность, не хочу участвовать в IPO, следить за котировками и принимать участие в покупке на вторичном рынке в будущем. Ранее работала кредитным аналитиком в банке по крупному бизнесу в двух крупнейших банках России.

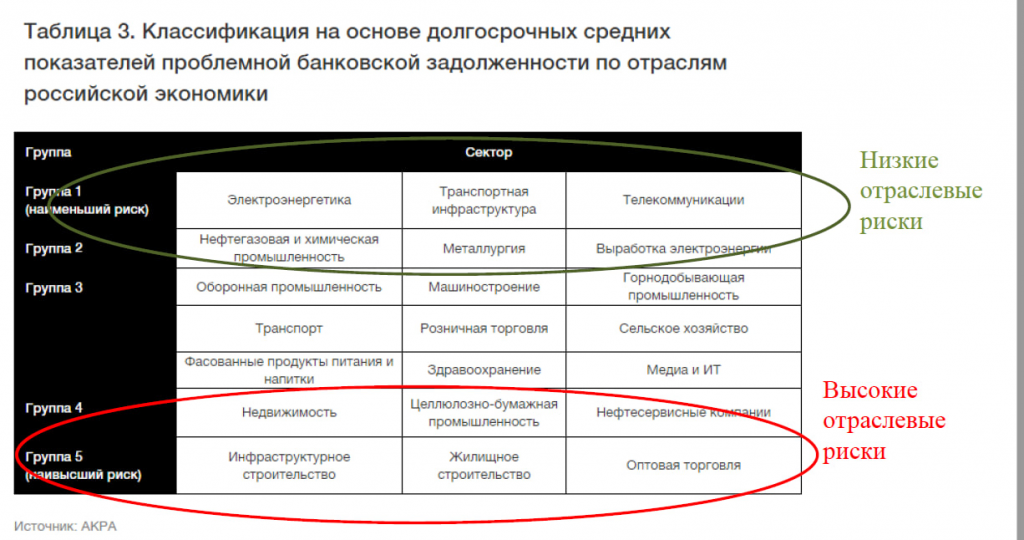

Все дело в рисках: отрасль розничная и оптовая торговля топливом — одна из самых рискованных. И ей характерны следующие моменты:

▪️низкая рентабельность

▪️высокая долговая нагрузка

▪️отсутствие значительных собственных средств (аренда/лизинг)

И если мы откроем отчетность Евротранса — найдем подтверждение всему вышесказанному:

🔹рентабельность деятельности = 3%

🔹рентабельность EBITDA = 9%

🔹долг/EBITDA = 4.2

🔹доля основных средств в балансе 6,3%

🔹доля капитала в балансе 21%

Да, это отраслевая специфика. И дело здесь не конкретно в компании, просто эти риски надо принимать.

Спорные моменты:

▪️ по поводу долга, прочитала некоторые обзоры и показатель чистый долг/EBITDA разнится. Я не хочу расстраивать многих аналитиков, но конкретно здесь лизинг надо учитывать в долге.

▪️по поводу основных оптовых покупателей продукции компании. Выше сделала скрин из презентации у меня вопрос, что за поставщик ООО «Фьюел Менеджмент АЗС» (это компания ок), но тут же самый крупный оптовый покупатель это Фьюэл-Менеджмент (такую компанию мне не удалось найти). Второй крупнейший покупатель ТЕХНО-КАСКАД — операционно убыточный за 2022 год (если это та компания). То есть высокая концентрация от оптовых покупателей.

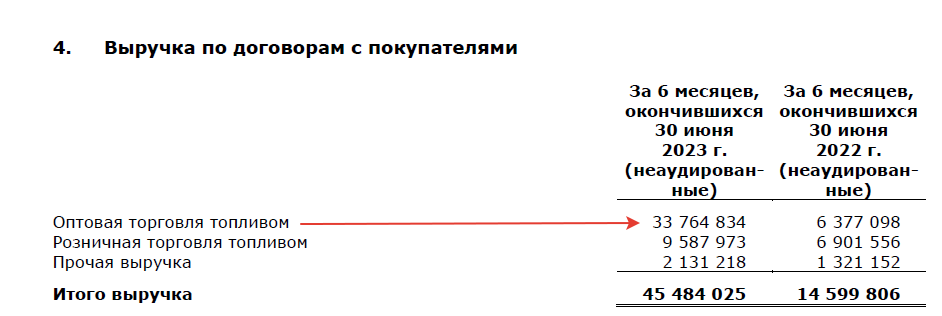

А в структуре выручке опт — 73% (6мес 2023).

Оценка бизнеса:

После доп эмиссии количество акций станет 212 млн. акций *250 руб (цена размещения) = оценки компании в 53 млрд. руб.

Чистая прибыль за 12 мес. = 2,8 млрl руб. (возьмем с запасом)

EBITDA 12 мес = 8,8 млрд. руб.

P/E = 18.9

EV/EBITDA = 6

Учитывая, что доп эмиссия 26,5 млрд. руб. — можно удвоить бизнес (или сделать *2). Но! 73% это оптовая торговля с высокой концентрацией покупателей. Для этого даже не нужны АЗС, на которые будут потрачены денежные средства.

С точки зрения сравнения, на мой взгляд, корректнее их сравнить с ретейлом, хотя это розница, оптовых компаний у нас нет (и хорошо). EV/EBITDA компаний Х5 и Магнит на уровне 4,5.

Вывод:

Несмотря на то, что компания достаточно крупная (прогнозная выручка за 2023 >100 млрд. руб.), я вижу высокие отраслевые риски, связанные со спецификой деятельности компании. Высокий долг, высокая доп эмиссия в размере 26 млрд. руб., текущие акционеры размывают свою долю в 2 раза… Высокая концентрация оптовых покупок. Участвовать в IPO не планирую.

Все дело в рисках: отрасль розничная и оптовая торговля топливом — одна из самых рискованных. И ей характерны следующие моменты:

▪️низкая рентабельность

▪️высокая долговая нагрузка

▪️отсутствие значительных собственных средств (аренда/лизинг)

И если мы откроем отчетность Евротранса — найдем подтверждение всему вышесказанному:

🔹рентабельность деятельности = 3%

🔹рентабельность EBITDA = 9%

🔹долг/EBITDA = 4.2

🔹доля основных средств в балансе 6,3%

🔹доля капитала в балансе 21%

Да, это отраслевая специфика. И дело здесь не конкретно в компании, просто эти риски надо принимать.

Спорные моменты:

▪️ по поводу долга, прочитала некоторые обзоры и показатель чистый долг/EBITDA разнится. Я не хочу расстраивать многих аналитиков, но конкретно здесь лизинг надо учитывать в долге.

▪️по поводу основных оптовых покупателей продукции компании. Выше сделала скрин из презентации у меня вопрос, что за поставщик ООО «Фьюел Менеджмент АЗС» (это компания ок), но тут же самый крупный оптовый покупатель это Фьюэл-Менеджмент (такую компанию мне не удалось найти). Второй крупнейший покупатель ТЕХНО-КАСКАД — операционно убыточный за 2022 год (если это та компания). То есть высокая концентрация от оптовых покупателей.

А в структуре выручке опт — 73% (6мес 2023).

Оценка бизнеса:

После доп эмиссии количество акций станет 212 млн. акций *250 руб (цена размещения) = оценки компании в 53 млрд. руб.

Чистая прибыль за 12 мес. = 2,8 млрl руб. (возьмем с запасом)

EBITDA 12 мес = 8,8 млрд. руб.

P/E = 18.9

EV/EBITDA = 6

Учитывая, что доп эмиссия 26,5 млрд. руб. — можно удвоить бизнес (или сделать *2). Но! 73% это оптовая торговля с высокой концентрацией покупателей. Для этого даже не нужны АЗС, на которые будут потрачены денежные средства.

С точки зрения сравнения, на мой взгляд, корректнее их сравнить с ретейлом, хотя это розница, оптовых компаний у нас нет (и хорошо). EV/EBITDA компаний Х5 и Магнит на уровне 4,5.

Вывод:

Несмотря на то, что компания достаточно крупная (прогнозная выручка за 2023 >100 млрд. руб.), я вижу высокие отраслевые риски, связанные со спецификой деятельности компании. Высокий долг, высокая доп эмиссия в размере 26 млрд. руб., текущие акционеры размывают свою долю в 2 раза… Высокая концентрация оптовых покупок. Участвовать в IPO не планирую.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба