Отрасль – продуктовый ретейл. Одна из 4 крупнейших торгово-розничных компаний российского рынка продуктовой розницы с долей 13,2% и 10,7% на рынке онлайн-продаж продуктов, владеющая сетью более 23 тыс. магазинов всех форматов торговли, в том числе сервис онлайн-продаж Vprok.ru, а также оказывающая услуги доставки посредством сервиса 5Post и Много лосося.

Отчетность 📋

💰Выручка 796 b₽ (+23% г/г)

💰Чистая прибыль 25,7 b₽ (+86% г/г)

💰EPS 94,8 ₽ (+86% г/г)

Выручка по направлениям торговли:

📍 Офлайн-продажи 765 b₽ (+21% г/г, 96% выручки)

📍 Продажи цифровых бизнесов 29 b₽ (+98% г/г, 3,6% выручки)

📍 Услуги доставки, доход от франчайзинга 2 b₽ (x4 г/г, 0,4% выручки)

Выручка по торговым сетям и сервисам:

📍 Пятерочка 639 b₽ (+19% г/г, 80% выручки)

📍 Перекресток 97 b₽ (+9% г/г, 12% выручки)

📍 Чижик 31 b₽ (x3 г/г, 4% выручки)

📍 Остальные сервисы (Vprok.ru, экспресс-доставка, 5Post, Много лосося) 29 b₽ (x3 г/г, 4% выручки)

Пятерочка:

📍 Динамика LFL-продаж +10,4% (-3,3 п.п. г/г)

📍 Динамика LFL-чека +4,1% (-4,8 п.п. г/г)

📍 Динамика LFL-трафика +6,1% (+1,7 п.п. г/г)

📍 Средний чек 440,1 ₽ (+4% г/г)

📍 Количество покупателей 1,7 млрд (+14% г/г)

Перекресток:

📍 Динамика LFL-продаж +9,5% (+3,2 п.п. г/г)

📍 Динамика LFL-чека +7,2% (+0,6 п.п. г/г)

📍 Динамика LFL-трафика +2,2% (+2,5 п.п. г/г)

📍 Средний чек 662 ₽ (+8% г/г)

📍 Количество покупателей 168,3 млн (+2% г/г)

Чижик:

📍 Средний чек 555,3 ₽ (-8% г/г)

📍 Количество покупателей 64,3 млн (x3 г/г)

Сервисы X5 Digital (Vprok.ru и Экспресс-доставка):

📍 GMV 31,9 b₽ (x2 г/г)

📍 Количество заказов 19,6 млн (x2,7 г/г)

📍 Количество магазинов сети 23 466 (+16% г/г)

📍 Открыто магазинов за квартал 784 (+75% г/г)

📍 Общая торговая площадь 9,9 млн кв. м (+13% г/г)

📍 MAU цифровых сервисов 24,8 млн (+36% г/г)

За Q3 2023

📍 Общие, коммерческие и административные расходы 107,9 b₽ (+27% г/г)

📍 Капитальные затраты 32,6 b₽ (x2,5 г/г)

📍 Финансовые расходы 17,6 b₽ (+8% г/г)

📍 Убыток по курсовым разницам 1,7 b₽ (+11% г/г)

📍 EBITDA 94 b₽ (+22% г/г)

📍 Операционная прибыль 52 b₽ (+44% г/г)

📍 Прибыль до налогообложения 32,7 b₽ (+80% г/г)

📍 Маржа валовой прибыли 24,8% (+0,5 п.п. г/г)

📍 Маржа EBITDA 11,8% (-0,1 п.п. г/г)

📍 Маржа операционной прибыли 6,5% (+0,9 п.п. г/г)

📍 Маржа чистой прибыли 3,2% (+1,1 п.п. г/г)

📍 OCF 87,3 b₽ (+31% г/г)

📍 FCF 55 b₽ (+5% г/г)

📍 Запасы 213,7 b₽ (+24% г/г)

📍 Денежные средства и их эквиваленты 136,6 b₽ (x2,3 г/г)

📍 Долг 219 b₽ (+5% г/г)

📍 Net Debt/ EBITDA 2,53 (+0,12 пункта г/г)

📍 Количество акций без изменений г/г

📮Прогноз на 2023

Компания финансовый прогноз не представила. Планирует открыть свыше 1,5 тыс. магазинов Пятерочка против 1347 в 2022 и более 1 тыс. Чижика (445 в 2022). Рентабельность по EBITDA снизится ниже 7% (с 7,2% в 2022) из-за мер по привлечению трафика в магазины на фоне снижения реальных доходов населения.

Ключевые события

В августе приобрели компанию «Виктория Балтия», управляющую магазинами Виктория в Калининградской и Московской областях, а также магазинами «Дёшево» и гипермаркетом CASH в Калининградской области. Открыли 11 магазинов Чижика в семи городах Новосибирской, Томской, Кемеровской областях и Алтайском крае, до конца 2023 планируют запустить до 90 магазинов этой сети в Сибири. В этих же субъектах запустили 5Post, количество точек выдачи достигло 20 000.

👉 Итоги

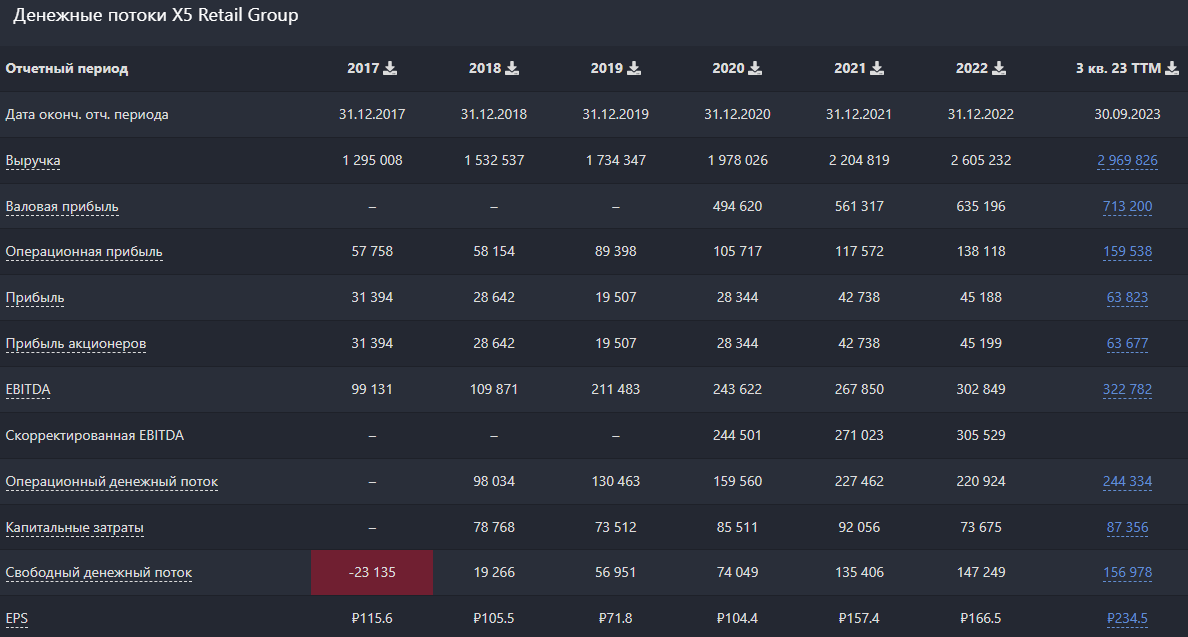

Снова отличный отчет, выручка офлайн-продаж продолжает расти двузначным темпом, цифровые сервисы в доходе выросли почти вдвое. Выручка увеличилась на 23% на фоне роста торговых площадей на 12,6% и роста LFL-продаж на 10,2% за счет открытия новых магазинов с адаптированным ценностным предложением (среднеценовой сегмент магазинов у дома и жесткие дискаунтеры).

По динамике открытия новых магазинов (+75% г/г) остаются лидером среди ретейлеров. После снижения чистой прибыли во 2 квартале наблюдаем 86% рост в Q3, причем в этот раз основной вклад внесли именно операционные успехи. Во-первых, валовая прибыль выросла на 25% г/г за счет роста рентабельности на фоне эффекта низкой базы в аналогичном квартале 2022 и оптимизации ассортимента в «Пятерочке», а также снижения потерь во всех форматах магазинов. Вслед за ней на 44% выросла операционная прибыль. Финансовые расходы и убытки от курсовой разницы росли менее интенсивно (+8% и +11% г/г), что и привело к 86% росту чистой прибыли. То есть несмотря на бурную деятельность по открытию магазинов, рост расходов на персонал и прочих расходов, X5 демонстрирует уверенный рост прибыли и рентабельности, выигрывая спор у Магнита (операционная маржа – 6%, Магнит – 5%).

Операционный денежный поток вырос на 31% г/г – быстрее роста выручки за счет наращивания прибыли, более высокого роста кредиторской задолженности, более низкого роста дебиторской задолженности на фоне возобновления маркетинговых и рекламных мероприятий. FCF вырос скромно, всего на 5% г/г, естественно, из-за роста капекса вследствие увеличения количества открываемых магазинов и августовского приобретения компании «Виктория Балтия». Тем не менее, кэш на балансе удвоился до 137 b₽ – это результат невозможности платить дивиденды из-за иностранной прописки. Компания копит кэш на счетах, но и значительно больше инвестирует, компенсируя отсутствие дивидендов.

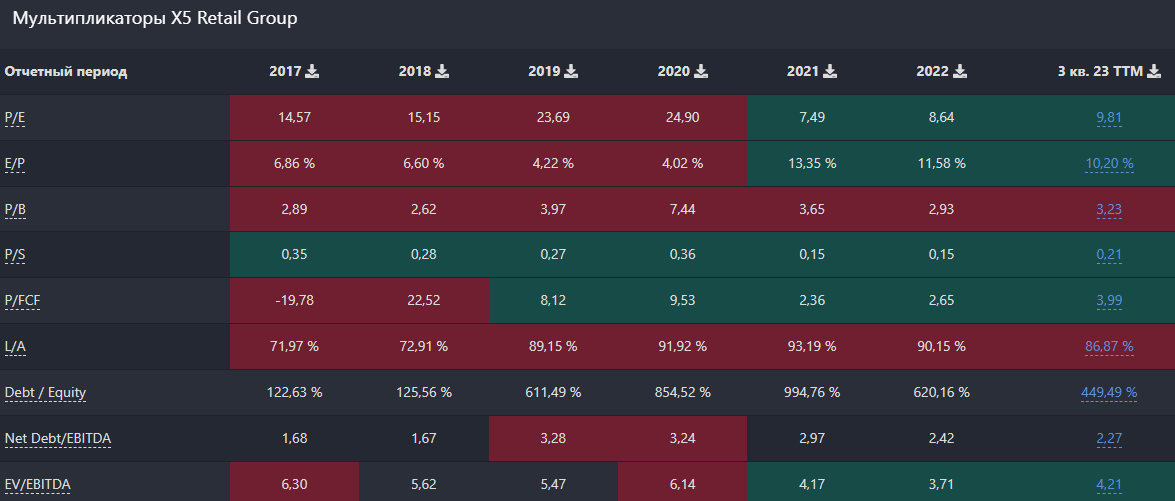

Продолжается тенденция незначительного снижения долга (-5% г/г), но процентные расходы выросли на 8% г/г из-за роста ставки арендных платежей. По-прежнему ¾ долга имеет срок погашения в 2024-2025, то есть FCF в ближайшие 2 года будет под давлением из-за приличной долговой нагрузки в треть от капитализации.

Для рынка X5 остается актуальным прогноз роста оборота продовольственного ритейла в деньгах в 2023 на уровне 5,6% против 13,4% в 2022 году. LFL-продажи X5 за 9 месяцев пока лучше рынка (+8,2%), поддержку рынку оказывает рост цен (продовольственная инфляция в 3 квартале составила 3,6% по сравнению с дефляцией 0,3% во 2 квартале) и доходов населения (номинальная зарплата продолжила устойчивый рост в среднем на 12-14% по данным Росстата на фоне дефицита рабочей силы).

В онлайн-подсегменте рынка динамика лучше: двузначный темп роста сохраняется, в H1 2023 онлайн-продажи продовольственных товаров в стране увеличились на 36,5% до 404 b₽. Рынок стремительно растет, по итогам 2023 прогнозируется рост на 48% г/г до 917 b₽. По результатам 2022 X5 на этом рынке заняла 4 место с оборотом 74 b₽ (+51,2% г/г). Но уже в 2023 руководство прогнозирует выручку от этого направления в 220 b₽, а в 2024 нацелены на 500 b₽. Благодаря e-commerce эмитенту удается сохранять высокие темпы роста выручки.

Основной сегмент выручки X5 – офлайн-продажи в сетях Пятерочка, Перекресток, Чижик. Доход вырос на 23% г/г на фоне роста торговых площадей на 13% и роста LFL-продаж на 10,2%. Снова видим замедление темпа роста LFL-продаж и LFL-чека во всех магазинах на фоне эффекта высокой базы в 3 квартале 2022 года (закупки впрок, вызванные ажиотажем от мобилизации). Но это замедление компенсируется количеством открываемых магазинов, особенно Чижика: сеть дискаунтера перевалила за 1000, за квартал открыли 262 магазина, тогда как в 1 квартале – 74, и в 4 квартале обещают еще более ускоренный темп ввода магазинов.

Рост дохода цифровых сервисов составил 98% г/г, но сегмент по-прежнему занимает около 4% выручки. Акцент делается на развитие экспресс-доставки и партнерских отношений с агрегаторами-доставщиками, а также внедрении рекламных услуг для партнеров. Решили больше не делить показатели Vprok.ru и Экспресс-доставки. Теперь товарооборот и объем заказов консолидирован в едином подсегменте X5 Digital. Популярность сервисов и инициативы по наращиванию доли в онлайн практически гарантируют компании продолжение аналогичных темпов роста выручки и GMV в последующие кварталы.

В плане оценки остается прежним тезис о дисконте относительно среднеисторических показателей (17), причем дисконт несильно сократился даже после 50% роста котировок за июль-сентябрь. Немного повышаем прогноз прибыли за 2023 до 65-70 b₽ с учетом достигнутых показателей за 9 месяцев. По мультипликаторам это соответствует FWD P/E 2023 9-10, чуть дороже Магнита (FWD P/E 2023 8-9), на уровне Fix Price и НоваБев Групп (Белуга) (FWD P/E 2023 9). Видно, что оценка все еще намного ниже среднеисторических показателей, что оставляет существенный потенциал роста. X5 – лидер продуктового ретейла с нетипичными для отрасли темпами роста. Даже зарубежные ретейлеры не показывают двузначный рост выручки и прибыли из квартала в квартал. Котировки идут вверх синхронно с финансовыми показателями бизнеса, отражая успешность внедрения новых форматов магазинов и онлайн-продаж, а также намекая на сохранение дисконта в оценке. Ликвидировать дисконт мешают 3 фактора – трудности с переездом в РФ и, как следствие, техническая невозможность выплат дивидендов. Плюс вероятность невыплаты дивидендов за прошлые периоды из-за планов расширения сети и сокращения долга. Тем не менее, X5 выделяется на фоне большинства российских компаний невероятной стабильностью и сильными операционными показателями.

Драйверы

Развитие жестких дискаунтеров

Развитие онлайн-сервисов

Смена прописки и возобновление дивидендов

Низкая оценка

Темпы роста, опережающие конкурентов, увеличение доли рынка

Риски

Ослабление рубля

Падение маржи из-за акцента на дискаунтеры

Навес предложения акций после переезда

Точка входа (2100 ₽)

Среднесрочный потенциал (2400 ₽)

Долгосрочный потенциал (3200 ₽)

#Отчетность

Отчетность 📋

💰Выручка 796 b₽ (+23% г/г)

💰Чистая прибыль 25,7 b₽ (+86% г/г)

💰EPS 94,8 ₽ (+86% г/г)

Выручка по направлениям торговли:

📍 Офлайн-продажи 765 b₽ (+21% г/г, 96% выручки)

📍 Продажи цифровых бизнесов 29 b₽ (+98% г/г, 3,6% выручки)

📍 Услуги доставки, доход от франчайзинга 2 b₽ (x4 г/г, 0,4% выручки)

Выручка по торговым сетям и сервисам:

📍 Пятерочка 639 b₽ (+19% г/г, 80% выручки)

📍 Перекресток 97 b₽ (+9% г/г, 12% выручки)

📍 Чижик 31 b₽ (x3 г/г, 4% выручки)

📍 Остальные сервисы (Vprok.ru, экспресс-доставка, 5Post, Много лосося) 29 b₽ (x3 г/г, 4% выручки)

Пятерочка:

📍 Динамика LFL-продаж +10,4% (-3,3 п.п. г/г)

📍 Динамика LFL-чека +4,1% (-4,8 п.п. г/г)

📍 Динамика LFL-трафика +6,1% (+1,7 п.п. г/г)

📍 Средний чек 440,1 ₽ (+4% г/г)

📍 Количество покупателей 1,7 млрд (+14% г/г)

Перекресток:

📍 Динамика LFL-продаж +9,5% (+3,2 п.п. г/г)

📍 Динамика LFL-чека +7,2% (+0,6 п.п. г/г)

📍 Динамика LFL-трафика +2,2% (+2,5 п.п. г/г)

📍 Средний чек 662 ₽ (+8% г/г)

📍 Количество покупателей 168,3 млн (+2% г/г)

Чижик:

📍 Средний чек 555,3 ₽ (-8% г/г)

📍 Количество покупателей 64,3 млн (x3 г/г)

Сервисы X5 Digital (Vprok.ru и Экспресс-доставка):

📍 GMV 31,9 b₽ (x2 г/г)

📍 Количество заказов 19,6 млн (x2,7 г/г)

📍 Количество магазинов сети 23 466 (+16% г/г)

📍 Открыто магазинов за квартал 784 (+75% г/г)

📍 Общая торговая площадь 9,9 млн кв. м (+13% г/г)

📍 MAU цифровых сервисов 24,8 млн (+36% г/г)

За Q3 2023

📍 Общие, коммерческие и административные расходы 107,9 b₽ (+27% г/г)

📍 Капитальные затраты 32,6 b₽ (x2,5 г/г)

📍 Финансовые расходы 17,6 b₽ (+8% г/г)

📍 Убыток по курсовым разницам 1,7 b₽ (+11% г/г)

📍 EBITDA 94 b₽ (+22% г/г)

📍 Операционная прибыль 52 b₽ (+44% г/г)

📍 Прибыль до налогообложения 32,7 b₽ (+80% г/г)

📍 Маржа валовой прибыли 24,8% (+0,5 п.п. г/г)

📍 Маржа EBITDA 11,8% (-0,1 п.п. г/г)

📍 Маржа операционной прибыли 6,5% (+0,9 п.п. г/г)

📍 Маржа чистой прибыли 3,2% (+1,1 п.п. г/г)

📍 OCF 87,3 b₽ (+31% г/г)

📍 FCF 55 b₽ (+5% г/г)

📍 Запасы 213,7 b₽ (+24% г/г)

📍 Денежные средства и их эквиваленты 136,6 b₽ (x2,3 г/г)

📍 Долг 219 b₽ (+5% г/г)

📍 Net Debt/ EBITDA 2,53 (+0,12 пункта г/г)

📍 Количество акций без изменений г/г

📮Прогноз на 2023

Компания финансовый прогноз не представила. Планирует открыть свыше 1,5 тыс. магазинов Пятерочка против 1347 в 2022 и более 1 тыс. Чижика (445 в 2022). Рентабельность по EBITDA снизится ниже 7% (с 7,2% в 2022) из-за мер по привлечению трафика в магазины на фоне снижения реальных доходов населения.

Ключевые события

В августе приобрели компанию «Виктория Балтия», управляющую магазинами Виктория в Калининградской и Московской областях, а также магазинами «Дёшево» и гипермаркетом CASH в Калининградской области. Открыли 11 магазинов Чижика в семи городах Новосибирской, Томской, Кемеровской областях и Алтайском крае, до конца 2023 планируют запустить до 90 магазинов этой сети в Сибири. В этих же субъектах запустили 5Post, количество точек выдачи достигло 20 000.

👉 Итоги

Снова отличный отчет, выручка офлайн-продаж продолжает расти двузначным темпом, цифровые сервисы в доходе выросли почти вдвое. Выручка увеличилась на 23% на фоне роста торговых площадей на 12,6% и роста LFL-продаж на 10,2% за счет открытия новых магазинов с адаптированным ценностным предложением (среднеценовой сегмент магазинов у дома и жесткие дискаунтеры).

По динамике открытия новых магазинов (+75% г/г) остаются лидером среди ретейлеров. После снижения чистой прибыли во 2 квартале наблюдаем 86% рост в Q3, причем в этот раз основной вклад внесли именно операционные успехи. Во-первых, валовая прибыль выросла на 25% г/г за счет роста рентабельности на фоне эффекта низкой базы в аналогичном квартале 2022 и оптимизации ассортимента в «Пятерочке», а также снижения потерь во всех форматах магазинов. Вслед за ней на 44% выросла операционная прибыль. Финансовые расходы и убытки от курсовой разницы росли менее интенсивно (+8% и +11% г/г), что и привело к 86% росту чистой прибыли. То есть несмотря на бурную деятельность по открытию магазинов, рост расходов на персонал и прочих расходов, X5 демонстрирует уверенный рост прибыли и рентабельности, выигрывая спор у Магнита (операционная маржа – 6%, Магнит – 5%).

Операционный денежный поток вырос на 31% г/г – быстрее роста выручки за счет наращивания прибыли, более высокого роста кредиторской задолженности, более низкого роста дебиторской задолженности на фоне возобновления маркетинговых и рекламных мероприятий. FCF вырос скромно, всего на 5% г/г, естественно, из-за роста капекса вследствие увеличения количества открываемых магазинов и августовского приобретения компании «Виктория Балтия». Тем не менее, кэш на балансе удвоился до 137 b₽ – это результат невозможности платить дивиденды из-за иностранной прописки. Компания копит кэш на счетах, но и значительно больше инвестирует, компенсируя отсутствие дивидендов.

Продолжается тенденция незначительного снижения долга (-5% г/г), но процентные расходы выросли на 8% г/г из-за роста ставки арендных платежей. По-прежнему ¾ долга имеет срок погашения в 2024-2025, то есть FCF в ближайшие 2 года будет под давлением из-за приличной долговой нагрузки в треть от капитализации.

Для рынка X5 остается актуальным прогноз роста оборота продовольственного ритейла в деньгах в 2023 на уровне 5,6% против 13,4% в 2022 году. LFL-продажи X5 за 9 месяцев пока лучше рынка (+8,2%), поддержку рынку оказывает рост цен (продовольственная инфляция в 3 квартале составила 3,6% по сравнению с дефляцией 0,3% во 2 квартале) и доходов населения (номинальная зарплата продолжила устойчивый рост в среднем на 12-14% по данным Росстата на фоне дефицита рабочей силы).

В онлайн-подсегменте рынка динамика лучше: двузначный темп роста сохраняется, в H1 2023 онлайн-продажи продовольственных товаров в стране увеличились на 36,5% до 404 b₽. Рынок стремительно растет, по итогам 2023 прогнозируется рост на 48% г/г до 917 b₽. По результатам 2022 X5 на этом рынке заняла 4 место с оборотом 74 b₽ (+51,2% г/г). Но уже в 2023 руководство прогнозирует выручку от этого направления в 220 b₽, а в 2024 нацелены на 500 b₽. Благодаря e-commerce эмитенту удается сохранять высокие темпы роста выручки.

Основной сегмент выручки X5 – офлайн-продажи в сетях Пятерочка, Перекресток, Чижик. Доход вырос на 23% г/г на фоне роста торговых площадей на 13% и роста LFL-продаж на 10,2%. Снова видим замедление темпа роста LFL-продаж и LFL-чека во всех магазинах на фоне эффекта высокой базы в 3 квартале 2022 года (закупки впрок, вызванные ажиотажем от мобилизации). Но это замедление компенсируется количеством открываемых магазинов, особенно Чижика: сеть дискаунтера перевалила за 1000, за квартал открыли 262 магазина, тогда как в 1 квартале – 74, и в 4 квартале обещают еще более ускоренный темп ввода магазинов.

Рост дохода цифровых сервисов составил 98% г/г, но сегмент по-прежнему занимает около 4% выручки. Акцент делается на развитие экспресс-доставки и партнерских отношений с агрегаторами-доставщиками, а также внедрении рекламных услуг для партнеров. Решили больше не делить показатели Vprok.ru и Экспресс-доставки. Теперь товарооборот и объем заказов консолидирован в едином подсегменте X5 Digital. Популярность сервисов и инициативы по наращиванию доли в онлайн практически гарантируют компании продолжение аналогичных темпов роста выручки и GMV в последующие кварталы.

В плане оценки остается прежним тезис о дисконте относительно среднеисторических показателей (17), причем дисконт несильно сократился даже после 50% роста котировок за июль-сентябрь. Немного повышаем прогноз прибыли за 2023 до 65-70 b₽ с учетом достигнутых показателей за 9 месяцев. По мультипликаторам это соответствует FWD P/E 2023 9-10, чуть дороже Магнита (FWD P/E 2023 8-9), на уровне Fix Price и НоваБев Групп (Белуга) (FWD P/E 2023 9). Видно, что оценка все еще намного ниже среднеисторических показателей, что оставляет существенный потенциал роста. X5 – лидер продуктового ретейла с нетипичными для отрасли темпами роста. Даже зарубежные ретейлеры не показывают двузначный рост выручки и прибыли из квартала в квартал. Котировки идут вверх синхронно с финансовыми показателями бизнеса, отражая успешность внедрения новых форматов магазинов и онлайн-продаж, а также намекая на сохранение дисконта в оценке. Ликвидировать дисконт мешают 3 фактора – трудности с переездом в РФ и, как следствие, техническая невозможность выплат дивидендов. Плюс вероятность невыплаты дивидендов за прошлые периоды из-за планов расширения сети и сокращения долга. Тем не менее, X5 выделяется на фоне большинства российских компаний невероятной стабильностью и сильными операционными показателями.

Драйверы

Развитие жестких дискаунтеров

Развитие онлайн-сервисов

Смена прописки и возобновление дивидендов

Низкая оценка

Темпы роста, опережающие конкурентов, увеличение доли рынка

Риски

Ослабление рубля

Падение маржи из-за акцента на дискаунтеры

Навес предложения акций после переезда

Точка входа (2100 ₽)

Среднесрочный потенциал (2400 ₽)

Долгосрочный потенциал (3200 ₽)

#Отчетность

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба