14 ноября 2023 БКС Экспресс | Южуралзолото

ЮГК («Южуралзолото Группа Компаний») — 6-й по объемам добычи производитель золота в стране, который имеет двузначный потенциал роста производства на горизонте 5 лет. Компания готовит допэмиссию и первичное размещение до 5% акций на Мосбирже. В этом отчете обсудим инвесткейс ЮГК.

Главное

• Рост производства золота ускорится до 15%+ в 2024–2027 гг. с 5% в 2023 г.

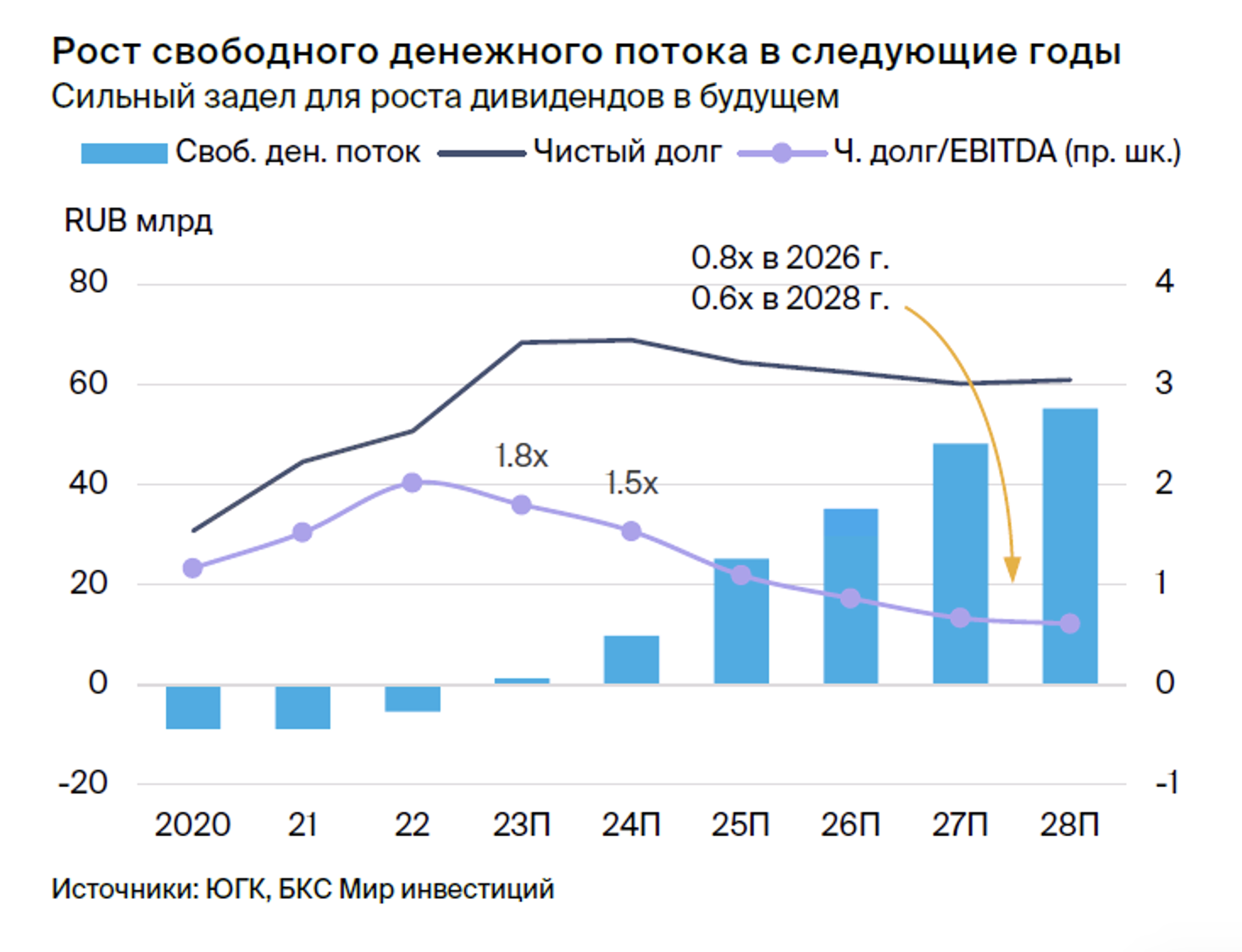

• Пик инвестиций пройден в 2023 г., новые проекты увеличат прибыль. Долговая нагрузка умеренная, снизится при падении капзатрат.

• Дивдоходность имеет двузначный потенциал. Базой для выплат в будущем может стать денежный поток, не прибыль.

• Оценка БКС: текущая капитализация ЮГК — 129–179 млрд руб. Целевая капитализация через 12 месяцев может составить 198–249 млрд руб.

• Риски: крепкий рубль, санкции, цены на золото, задержка проектов.

В деталях

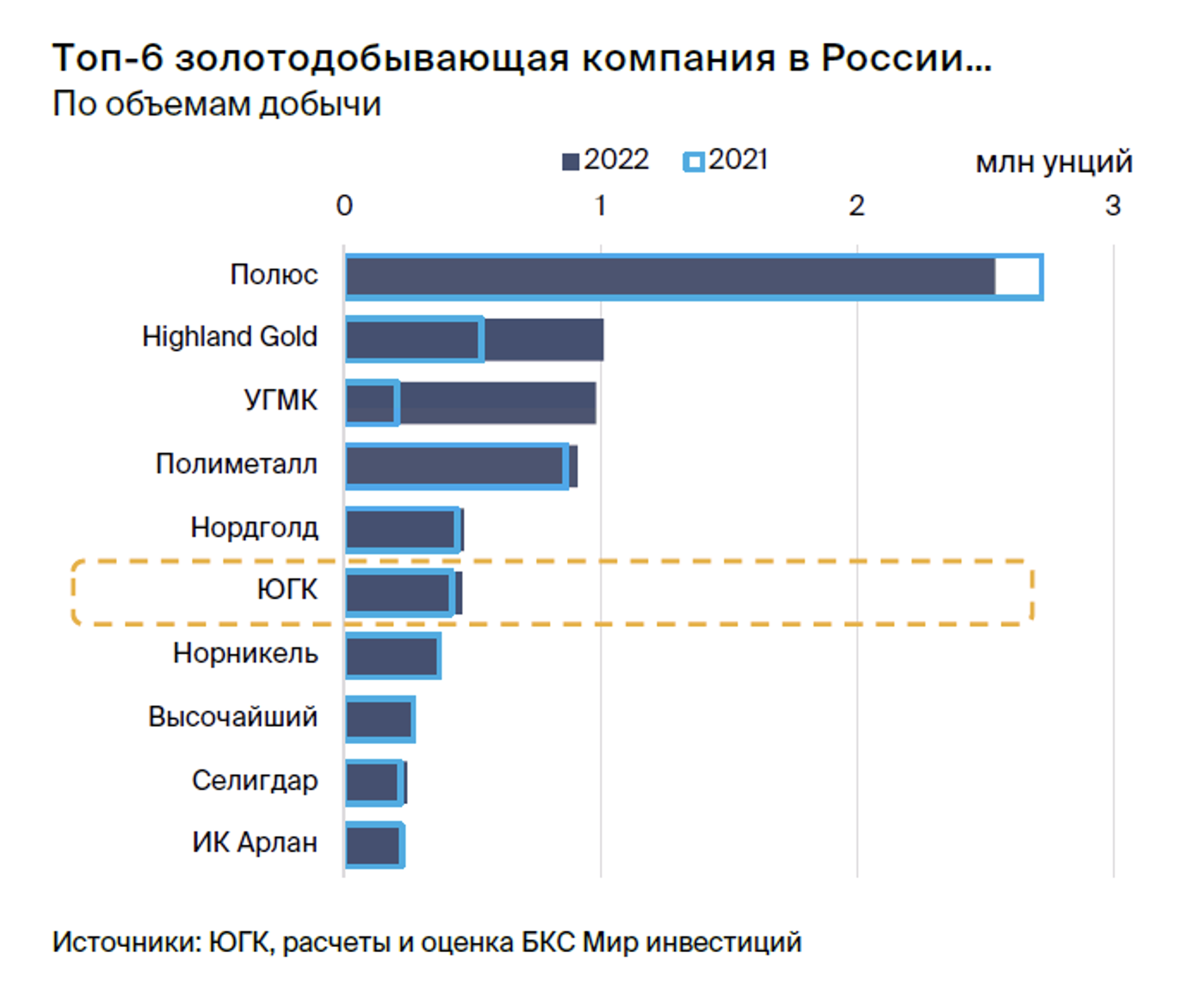

Рост добычи на 15%+ в год до 2027 г., пик капзатрат пройден. Компания входит в топ-6 производителей золота в 2023 г. Активный период инвестиций, которые пойдут на спад с 2024 г., позволит удвоить производство драгметалла к 2027 г. с ежегодным ростом от 15%.

Основной подъем придется на Сибирский хаб активов компании, доля которого в продажах превысит долю Уральского хаба уже с 2024 г. Ждем, что на этом фоне чистый долг начнет снижаться уже с 2023 г. и может стать нулевым в 2028 г. при условии сохранения консервативных дивидендных выплат — 50% чистой прибыли.

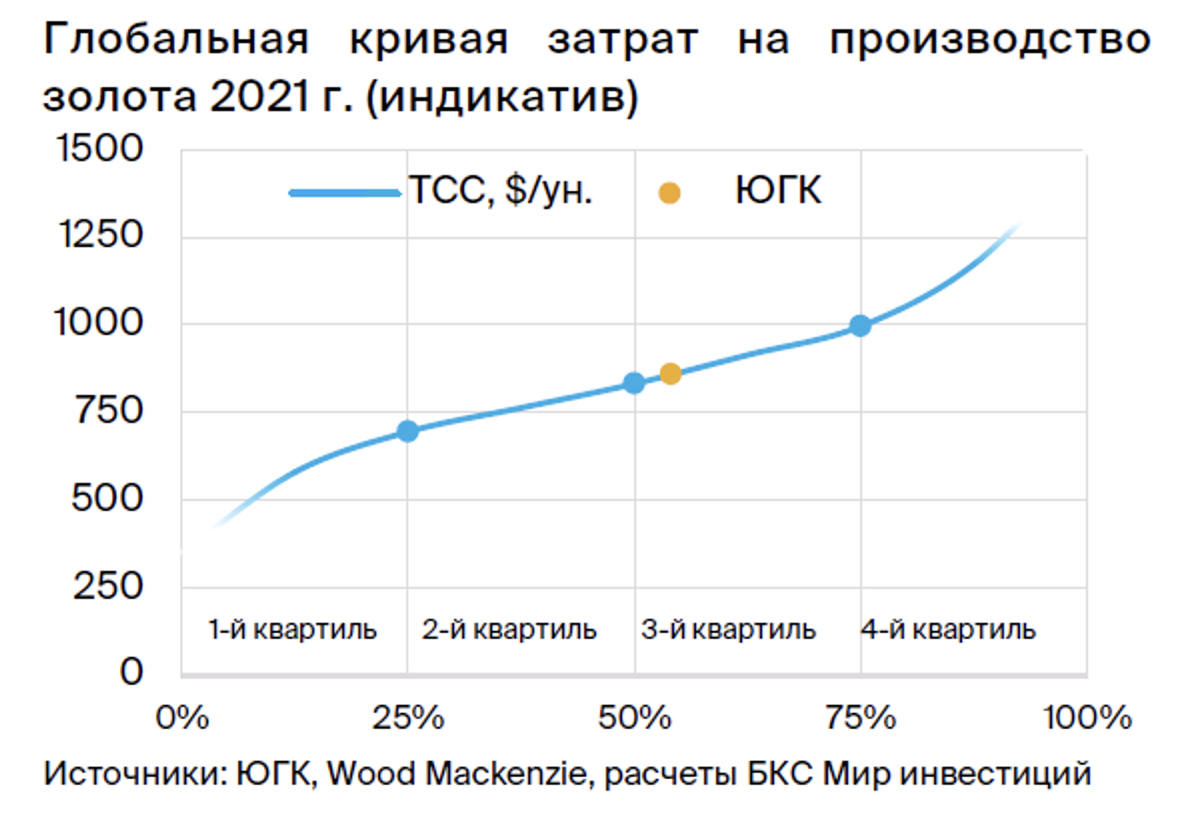

Затраты в третьем квартиле, ресурсов достаточно. На глобальной кривой затрат ЮГК находится в нижней части третьего квартиля, то есть близко к середине, что обеспечивает компании историческую рентабельность по EBITDA в пределах 45–50%. Мы полагаем, что более высокое содержание золота на новых активах Сибирского хаба позволит компании удержать позицию на глобальной кривой затрат в соответствии со стратегией. Ресурсов ЮГК достаточно, чтобы обеспечить добычу золота в течение более чем 30 лет.

Корпоративные риски под контролем. В отличие от более крупных аналогов — Полюса и Polymetal — ЮГК не находится под санкциями ЕС и США, однако основной акционер Струков находится под санкциями Великобритании. Для снижения риска потенциальных санкций компания пользуется не только традиционным каналом сбыта (банки РФ), но и получила 7 лицензий на прямой экспорт золота с минимальным дисконтом к мировым котировкам.

По нашим оценкам, риски более широких санкций против собственника и/или компаний существуют, но их прямое влияние на операционную деятельность может смягчаться тем, что все активы компании находятся в РФ и не используют сложное западное оборудование.

Корпоративная структура ЮГК прозрачная, а по миноритарному пакету (29%) в золотодобытчике Petropavlovsk plc, купленному в 2020 г., было принято решение признать обесценение в размере 28 млрд руб. после попадания Petropavlovsk plc в санкционный список Великобритании, повлекшего за собой дефолт.

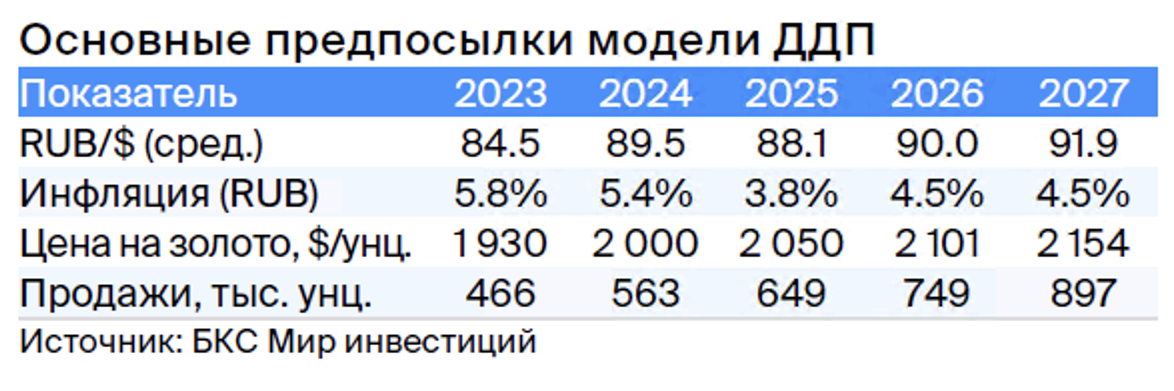

Оценка и основные риски. Ключевые предположения нашей оценки — цены на золото и обменный курс рубля, динамика себестоимости производства, темпы развития ресурсной и производственной базы.

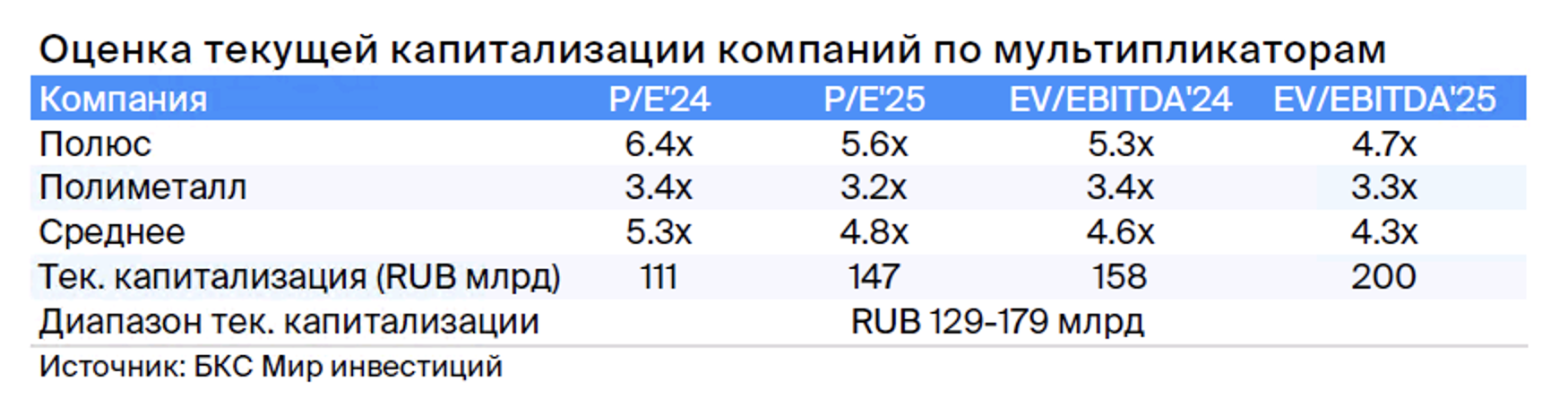

Для оценки текущей стоимости акционерного капитала мы использовали мультипликаторы сопоставимых публичных компаний. Диапазон нашей оценки текущей капитализации — 129–179 млрд руб. Для оценки целевой стоимости акционерного капитала мы использовали комбинацию методов DCF, включая сценарии по ключевым предположениям, и целевых мультипликаторов сопоставимых публичных компаний. Наш сводный диапазон оценки целевой капитализации составляет 198–249 млрд руб.

По нашему мнению, ключевые риски для инвестиционного кейса ЮГК: крепкий рубль, коррекция цен на золото, задержка в реализации проектов.

Инвестиционный кейс

Мы начинаем аналитическое покрытие золотодобытчика ЮГК с целевым диапазоном оценки в 129–179 млрд руб. и считаем, что он станет самой быстрорастущей публичной компанией в отрасли на горизонте пяти лет.

Позитивные риски для инвестиционного кейса

• Высокая инфляция: вероятность — высокая, влияние — среднее

Затяжная глобальная инфляция на фоне недостаточно ястребиных ФРС и ЕЦБ может усилить инфляционные риски в твердых валютах, повышая привлекательность золота для хеджирования от инфляции.

• Инфляция издержек: вероятность — средняя, влияние — среднее

Более устойчивая инфляция издержек сильно ограничит потенциал коррекции цен на золото. Средний рост затрат на унцию (полная себестоимость) в мире, по оценке World Gold Council, в 2022 г. составил порядка 14% и еще 4% п/п — в I полугодии 2023 г.

Негативные риски для инвестиционного кейса

• Значительная коррекция закупок золота ЦБ развивающихся стран: вероятность — низкая, влияние — среднее

Резкое снижение закупок ЦБ развивающихся стран золота после рекордных 2022 г. и I полугодия 2023 г. может привести к умеренной коррекции цен.

Катализаторы для инвестиционного кейса

• Публикация операционных и финансовых результатов в ноябре

Публикация исторических операционных и финансовых результатов по МСФО и их регулярное раскрытие в будущем значительно снизят дисконт за непрозрачность.

• Запуск 1-й очереди ГОК Высокое в IV квартале 2023 г.

Запуск 1-й очереди ГОК Высокое даст дополнительные 104 тыс. унций золота в 2024 г., или +23% к ожидаемым 454 тыс. унций производства в 2023 г. (без учета россыпных месторождений). Запуск ГОК, последнего из трех ключевых проектов роста, означает не только увеличение операционных денежных потоков, но и снижение инвестзатрат ЮГК, начиная с 2024 г. На ГОК Высокое придется 40–50% от плановых инвестиций группы в 2023 г.

• Заседание ФРС США 13 декабря

Недостаточно ястребиная реакция ФРС на высокие уровни инфляции может усилить позиции золота как защитного актива и увеличить спрос на него со стороны ЦБ и фондов.

Оценка компании

Оценка текущей капитализации по методу мультипликаторов сопоставимых компаний

Среди сопоставимых компаний на рынке золота ЮГК — заметный игрок с точки зрения размера (топ-6 по добыче в РФ за 2022 г.). Кроме того, компания обещает существенный рост свыше 15% в ближайшие три года, при этом инвестиции в него уже сделаны. Комбинация падающих капзатрат и увеличения прибыли позволит компании резко снизить долговую нагрузку с приемлемой до нулевой уже через 4 года.

В нашей оценке мы опускаем сравнение ЮГК с международными компаниями-аналогами, так как оно будет зависеть от оценки дисконта российских компаний к международным с учетом текущих и потенциальных санкционных рисков, а также исторического дисконта. Таким образом, сравнение ЮГК с международными аналогами будет лишь опосредованным, так как неизбежно сведется к сравнению с текущими российскими публичными аналогами.

В нашей оценке мы будем использовать мультипликаторы P/E (соотношение рыночной капитализации к чистой прибыли) и EV/EBITDA (соотношение стоимости компании к EBITDA компании), при этом обратимся к нашим собственным прогнозным значениям чистой прибыли и EBITDA за 2024 г. и 2025 г. Использование прогнозных значений вместо исторических обусловлено в том числе тем, что они лучше отразят значительный рост прибылей ЮГК после 2023 г.

Мультипликаторы Polymetal отражают неопределенность перспектив роста компании вне РФ, а также в части потенциального дисконта при продаже российских активов. В своих оценках мы закладываем премию 5% к стоимости акционерного капитала Polymetal. В связи с отсутствием аналогичных рисков для ЮГК делаем соответствующую повышательную поправку для мультипликаторов Polymetal при расчете среднего значения мультипликаторов по обеим компаниям.

ЮГК — быстрорастущая компания в 2024–2025 гг., поэтому для оценки диапазона текущей капитализации мы видим целесообразным использовать средние значения мультипликаторов за два года (2024 г. и 2025 г.) в качестве границ такого диапазона.

Таким образом, диапазон оценки текущей капитализации ЮГК, по нашему мнению, составляет 129–179 млрд руб.

Оценка целевой капитализации по методу мультипликаторов сопоставимых компаний

Оценка целевой капитализации по методу мультипликаторов отличается тем, что мы берем целевую капитализацию (оценка БКС) российских компаний-аналогов на горизонте 12 месяцев вместо текущей капитализации. Применяя аналогичные поправки и расчеты, таким образом мы приходим к диапазону оценки целевой капитализации ЮГК на горизонте 12 месяцев.

Диапазон оценки целевой капитализации ЮГК на горизонте 12 месяцев по методу мультипликаторов компаний-аналогов составляет, по нашему мнению, 171–225 млрд руб.

Оценка целевой капитализации по методу дисконтированных денежных потоков

В рамках нашей модели дисконтированных денежных потоков, мы закладываем следующие вводные предпосылки:

• Вес акционерного капитала в целевой структуре капитала — 85%.

• Стоимость собственного капитала — 23%. Оценка основана на безрисковой ставке 11,5% (исходя из долгосрочной доходности гособлигаций РФ), премии за инвестиции в акции РФ в 8,5%, чувствительности к рынку акций (бета) в 1,0x.

Коэффициент бета — наша оценка на основе текущей бета по акциям аналогов Полюса и Polymetal с корректировкой на разницу в долговых нагрузках компаний и на нашу оценку премии за разницу в ликвидности их бумаг.

• Мы применяем премию в 2% к стоимости акционерного капитала, отражающую риски исторической непрозрачности группы и реализации проектов, включая риск динамики содержания золота в руде на новых участках и риск реализации долгосрочных проектов. Отметим, что данная премия обуславливает дисконт в оценке в размере 13%. Иными словами, исключение такого риска в будущем может дать дополнительный рост в 14% к целевой капитализации компании.

• Стоимость заемного капитала после налога — 12,5%. Цифра основана на сумме безрисковой ставки (11,5%) и премии за риск (1,0%), которую мы рассчитали на базе долгосрочных (3–5 лет) торгующихся облигаций компаний с кредитным рейтингом как у ЮГК. Отметим, что у компании также есть три выпуска обращающихся облигаций: выпуск на 700 млн юаней (9,2 млрд руб.) с погашением в ноябре 2024 г. и эффективной доходностью 2,8%, выпуск на 600 млн юаней (7,7 млрд руб.) с погашением в апреле 2025 г. и эффективной доходностью 6,3%, и выпуск на 10 млрд руб. с погашением в октябре 2025 г. и эффективной доходностью 14,7%.

• Рост в постпрогнозный период (2029 г. и далее) — 5%. Эта оценка основана на сумме долгосрочного прогноза инфляции и роста реального ВВП РФ.

Наш базовый сценарий для ЮГК отражен в операционных и финансовых прогнозах на 2023–2028 гг. в рамках данного отчета. Такой сценарий по определению является промежуточным — мы также заложили два реалистичных сценария, оптимистичный и пессимистичный.

Оптимистичный сценарий: обнуление премии за корпоративные риски, включая непрозрачность группы и реализацию проектов полностью в рамках текущих ожиданий, что снизит риски долгосрочного потенциала к росту прибылей компании.

Пессимистичный сценарий: проекты Эльдорадо и дальнейшее расширение ЗИФ Высокое до 6 млн т с 2027 г. не реализуются, тем самым снижая прогнозные прибыли с 2027 г. на 15%, частично нивелированные снижением капзатрат в течение прогнозного периода.

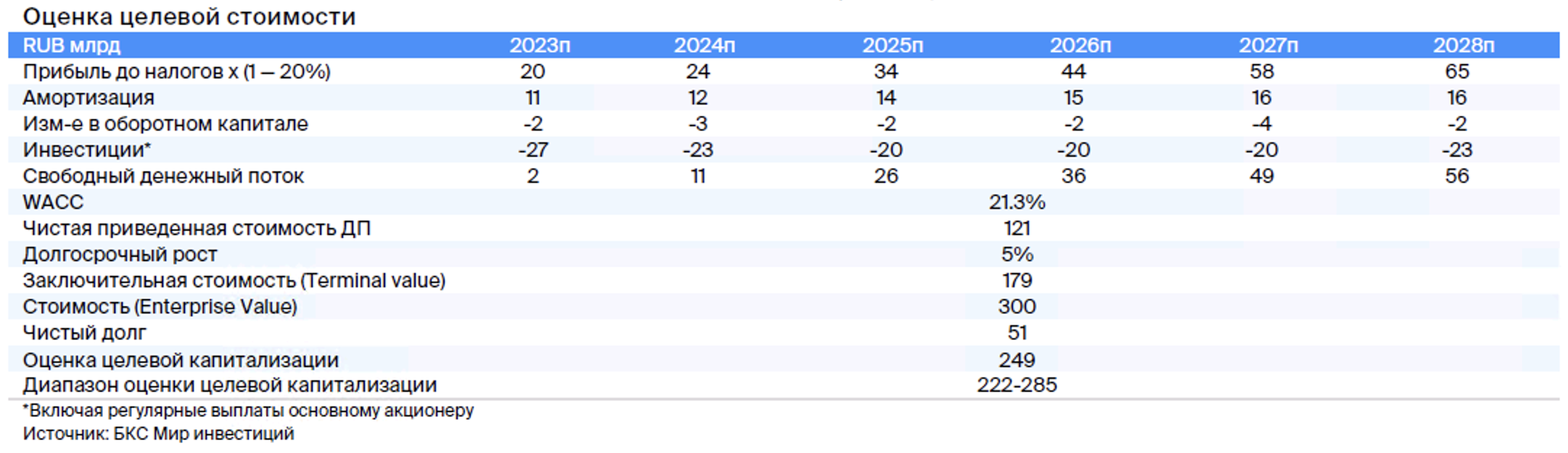

Результаты нашей оценки представлены ниже. Диапазон оценки целевой капитализации на горизонте 12 месяцев по методу дисконтированных денежных потоков составляет 222–285 млрд руб.

Сводная оценка целевой капитализации

В качестве сводного диапазона целевой капитализации по двум методам мы используем диапазон с границами в виде средних значений целевой капитализации, получаемых в рамках каждого метода. Таким образом, наша сводная оценка целевой капитализации на горизонте 12 месяцев составляет 198–249 млрд руб.

Описание сектора

Цены на золото будут оставаться высокими

Ценообразование на золото для российских компаний остается глобальным, несмотря на санкционные ограничения как на расчет в долларах США, так и против конкретных банков и золотодобывающих компаний (Полюс, Polymetal).

Введенные в 2022 г. санкции против ряда российских банков сломали привычные каналы продаж золота для золотодобытчиков, которым в результате разрешили реализовывать золото на экспорт напрямую. По мере выстраивания новых логистических цепочек средний дисконт к бенчмарку вырос, но не превышал 2–3% в среднем за 2022 г. Полагаем, что такие уровни дисконтов ушли на фоне выстраивания новых цепочек продаж.

Одним, но не единственным, драйверов для золота служит инвестиционный спрос на металл как на защитный актив со стороны центробанков, инвестфондов и населения. Привлекательность золота растет в моменты низких реальных долгосрочных процентных ставок в долларах, как сейчас, что дает отрицательную корреляцию цен с долларовыми ставками.

Еще один фактор поддержки для цен — глобальная инфляция издержек, двузначная уже второй год подряд, в 2021 и 2022 гг. Среднеотраслевые совокупные издержки выросли на 13% в 2021 г., превысив $1100 за унцию, и еще на 14% в 2022 г., до более $1250 за унцию.

TCC и AISC измеряют уровень издержек в отрасли и рассчитываются на унцию произведенного золота. TCC включает в себя непосредственные расходы на добычу, переработку и аффинаж, а также расходы на оплату недропользования, включая налог на добычу полезных ископаемых.

AISC — более обширный показатель, включающий в себя компоненты TCC, а также корпоративные расходы, расходы на ликвидацию и рекультивацию, геолого-разведочные работы и поддерживающие капвложения.

Спрос на золото в мире

Ювелирная отрасль доминирует, но драйвер — спрос со стороны ЦБ развивающихся стран. По оценке World Gold Council, на ювелирную отрасль исторически приходилось 45–55% производимого в мире золота, за исключением кризисных 2016 г. и 2020 г. Спрос на физическое золото в форме монет и слитков добавляет еще порядка 20–25%.

Прошлый год ознаменовался беспрецедентным увеличением спроса на золото со стороны ЦБ, преимущественно развивающихся стран — до 1,1 тыс. т (ранее — в пределах 0,3–0,7 тыс. т). В I полугодии 2023 г. центробанки купили еще 387 т золота (+61% г/г, но -54% к историческому рекорду II полугодия 2022 г.), что является рекордным уровнем по I-м полугодиям, начиная с 2000 г.

World Gold Council ожидает дальнейшего наращивания ЦБ резервов в золоте, но не прогнозирует повторения рекордного 2022 г., когда всплеск спроса был спровоцирован в том числе желанием центробанков снизить зависимость от доллара и евро в свете инфляционных и/или санкционных рисков.

В конце мая этого года World Gold Council выпустил отчет-опрос центробанков 57 стран мира, собрав их взгляды на место золота в их золотовалютных резервах. Так, почти 60% из них ожидают, что на горизонте 5 лет доля золота в их золотовалютных резервах увеличится до 16–25% с 15% в III квартале 2022 г.

Вместе с тем 50% центробанков планируют снизить долю доллара в резервах до 40–50% против 51% в III квартале 2022 г. Центробанки также подтвердили, что процентные ставки и инфляционные риски доминируют при принятии решений по доле золота в резервах.

Спрос на золото в России

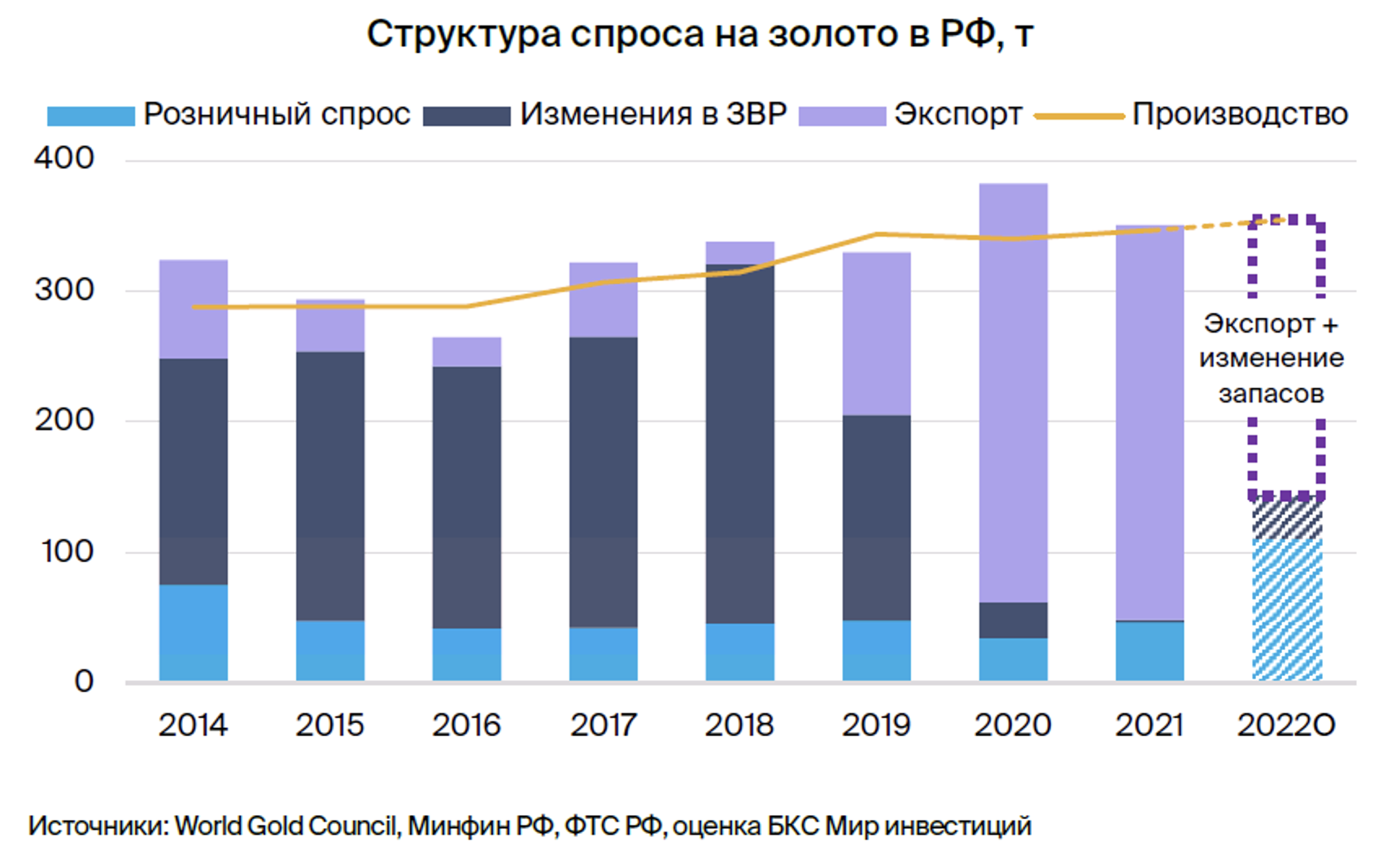

Спрос на золото в период 2014–2019 гг. в основном был связан с потребностями ЦБ в наращивании золотовалютных резервов. Однако с 2020 г. закупки сократились, и внутренний спрос на золото резко упал ниже 20% от объемов добычи. Золото продавалось банкам и впоследствии реэкспортировалось в такие страны, как Великобритания (импортировала 266 тыс. т, или почти 90% экспорта золота в 2021 г.).

Введение санкций против банков, ограничения на валютные операции и отмена НДС на золотые слитки для физлиц усилили привлекательность золота для населения. По оценкам Минфина, в 2022 г. спрос вырос в 15 раз, с 5 тыс. т до 75 тыс. т. С возобновлением интереса к золоту со стороны ЦБ и ювелирной отрасли внутренний спрос на драгметалл вырос, но покрывал лишь порядка 40% добычи, которая была относительно стабильна.

Оставшиеся 60% добычи ушли на экспорт и в меньшей степени на вынужденное пополнение запасов золотодобытчиками. Впрочем, считаем, что процесс развернулся в обратную сторону, поскольку закончился период перестройки цепочки продаж — с внутренних продаж банкам на прямые внешние поставки зарубежным контрагентам, например, трейдерам.

Предложение золота в мире

Добыча золота в мире составляет порядка 3,5 тыс. т и относительно равномерно распределена по всем континентам. Топ-5 стран, включая Россию, обеспечивают порядка 40% мировой добычи золота. Россия исторически входит в топ-5 стран-производителей золота и добывает порядка 330 т, или 9% мирового выпуска.

Помимо первичного золота, в структуре предложения есть переработанное, вторичное, при этом объемы переработки за последние 10 лет стабильно составляют 24–27% общего предложения. В среднесрочной перспективе поступления переработанного золота не несут существенной угрозы традиционной добыче.

Описание бизнеса

Профиль компании

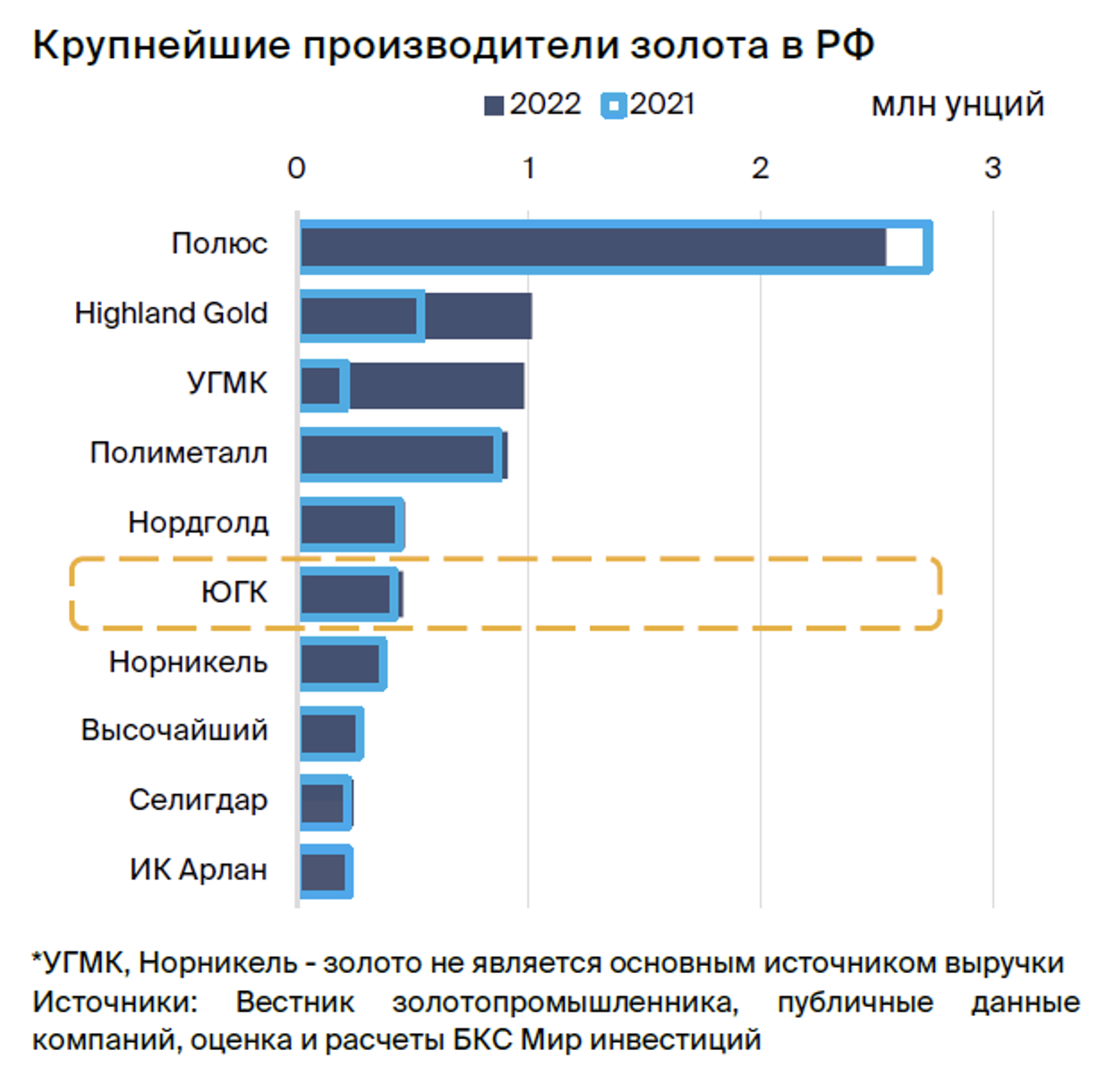

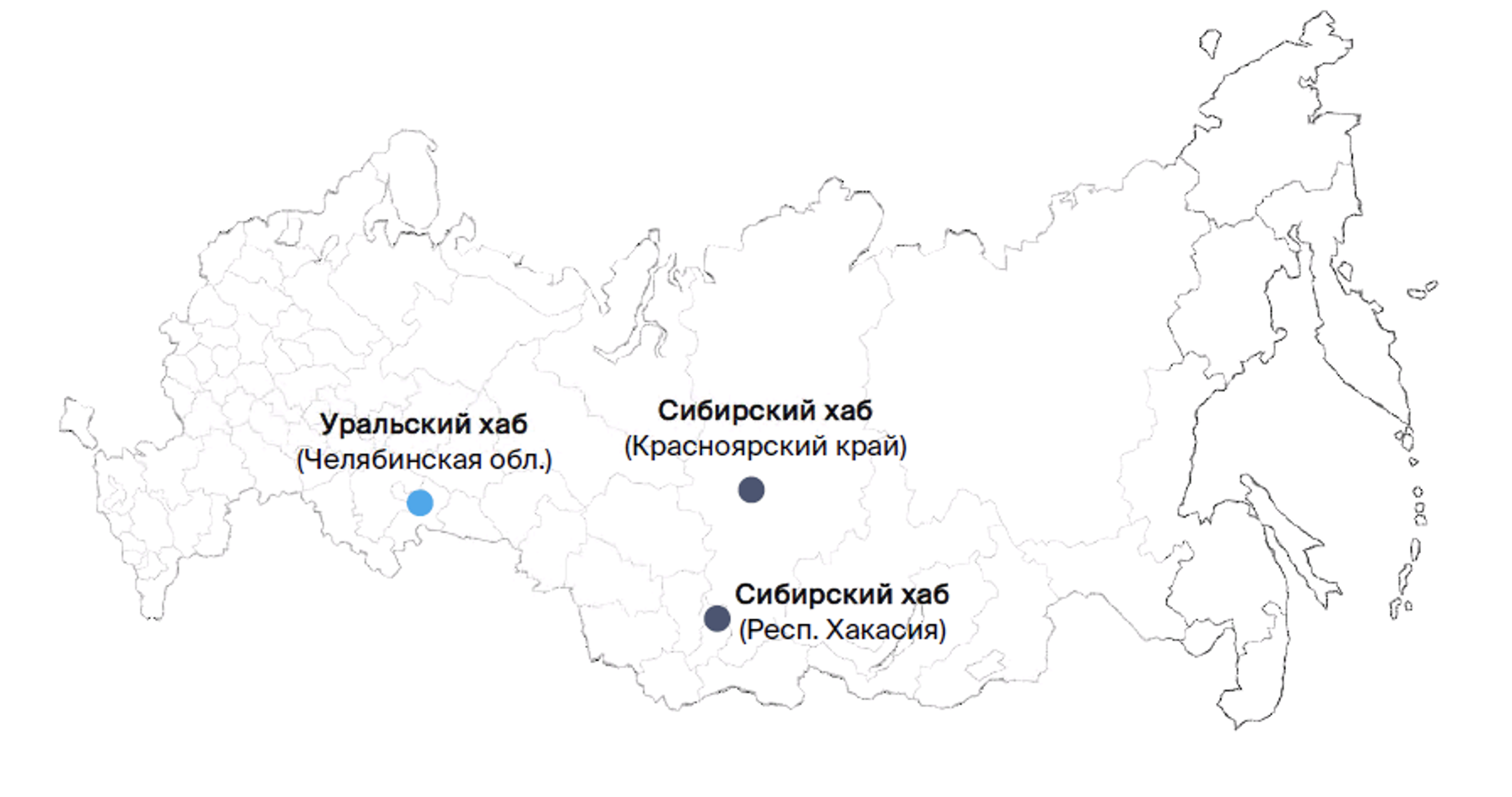

ЮГК — 6-я по объемам производства золотодобывающая компания в России. В 2022 г. продано 451 тыс. унций. Значительная ресурсная база — один из лидеров в России — обеспечивает более 30 лет добычи золота. Основные активы компании расположены в Челябинской области (Уральский хаб), Красноярском крае и республике Хакасии (вместе — Сибирский хаб). Историческая рентабельность активов достигает 45–50% EBITDA. Основной акционер компании — Константин Струков.

История создания

Группа была создана на базе активов предприятия Южуралзолото, созданного в 1976 г. и приватизированного в 1993 г. В мае 1997 г. на фоне кризиса предприятие прекратило работу. Уже в июле 1997 г. предприятие-банкрот перешло стратегическому инвестору Константину Струкову. В состав предприятия вошли Светлинское и Кочкарское месторождения, фабрика законченного цикла обработки (ФЗЦО) имени «Артема» и Кочкарская ЗИФ (золотоизвлекательная фабрика).

В 2001–2002 гг. компания приобрела Коммунаровской рудник (Хакасия) и Березняковское месторождение, а в 2006 г. — месторождения Южный и Западный Курасан, оба в Челябинской области. В 2008 г. активы группы прошли реструктуризацию и были консолидированы в ОАО «Южуралзолото Группа Компаний» (ЮГК). В период с 2008 г. по 2019 г. компания приобрела Соврудник и запустила строительство ГОК Высокое, а в 2020 г. — ГОК Курасан.

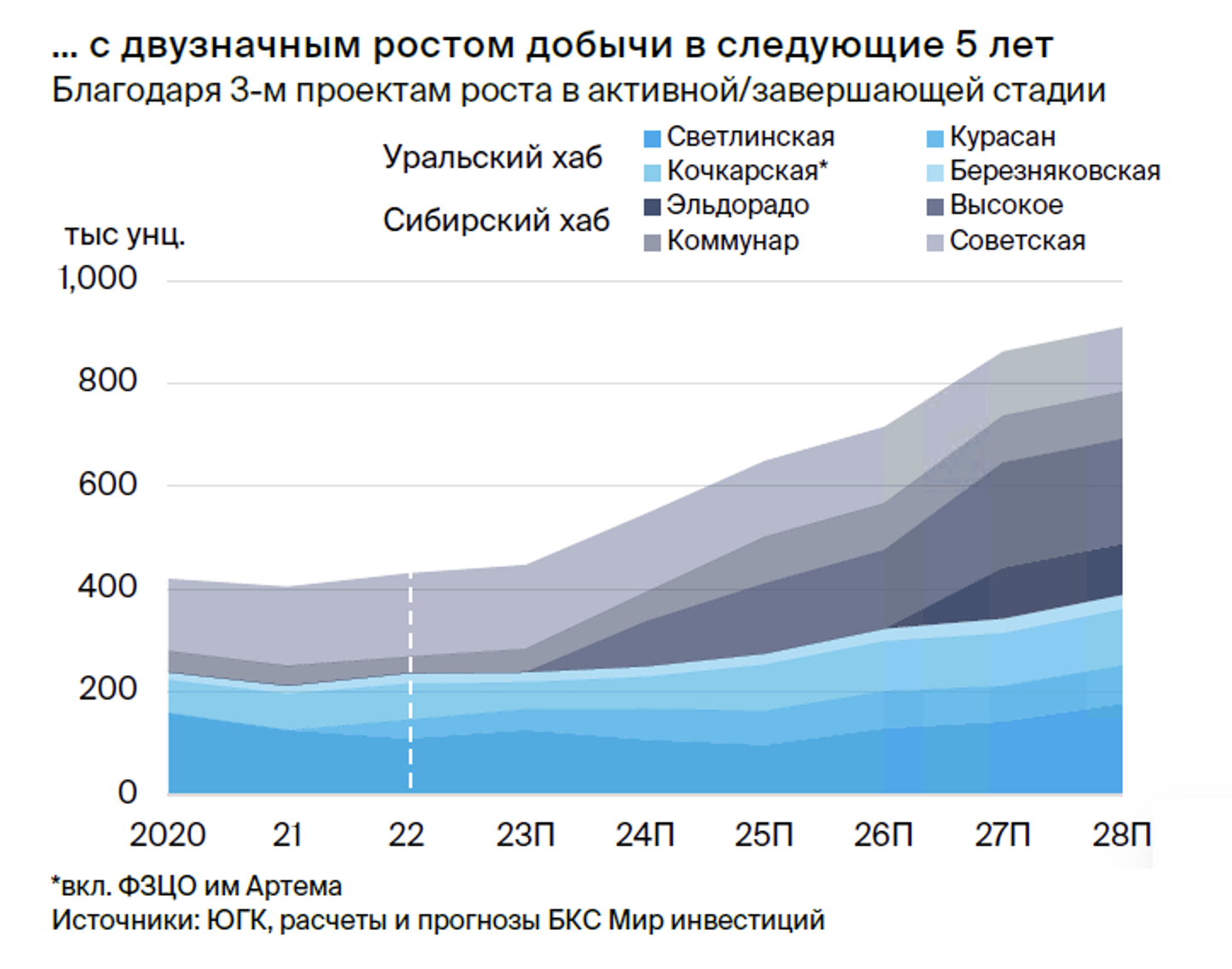

В 2022–2025 гг. компания реализует сразу три проекта — запуск ГОК Курасан, ГОК Высокое и расширение ЗИФ Коммунар. Именно эти проекты станут основой двузначного роста компании в 2024–2028 гг.

Профиль акционера и совета директоров

Константин Струков — единственный акционер, президент компании УК «Южуралзолото Группа Компаний» с 1997 г. Это его основной актив. Струков — депутат заксобрания Челябинской области с 2000 г., зампредседателя заксобрания области с 2016 г. Журнал Forbes оценивал его состояние в $0,9–1,0 млрд в 2016–2017 гг., $1,7–2 млрд в 2018–2020 гг. и в $2–8 млрд — в 2021 г.

Компания управляется через совет директоров из 9 человек, включая Струкова и 2-х независимых членов, которые возглавляют комитеты по вознаграждениям и номинациям, а также по аудиту и рискам. Отметим, топ-менеджмент и совет директоров имеет более 20 лет среднего стажа в отрасли и более 10 лет среднего стажа работы в ЮГК.

Стратегия развития компании

Согласно стратегии, компания планирует органический рост более чем на 70% за период 2022–2026 гг. (до 23 т золота) при сохранении сильной позиции по ресурсам в РФ и позиции в середине глобальной кривой затрат.

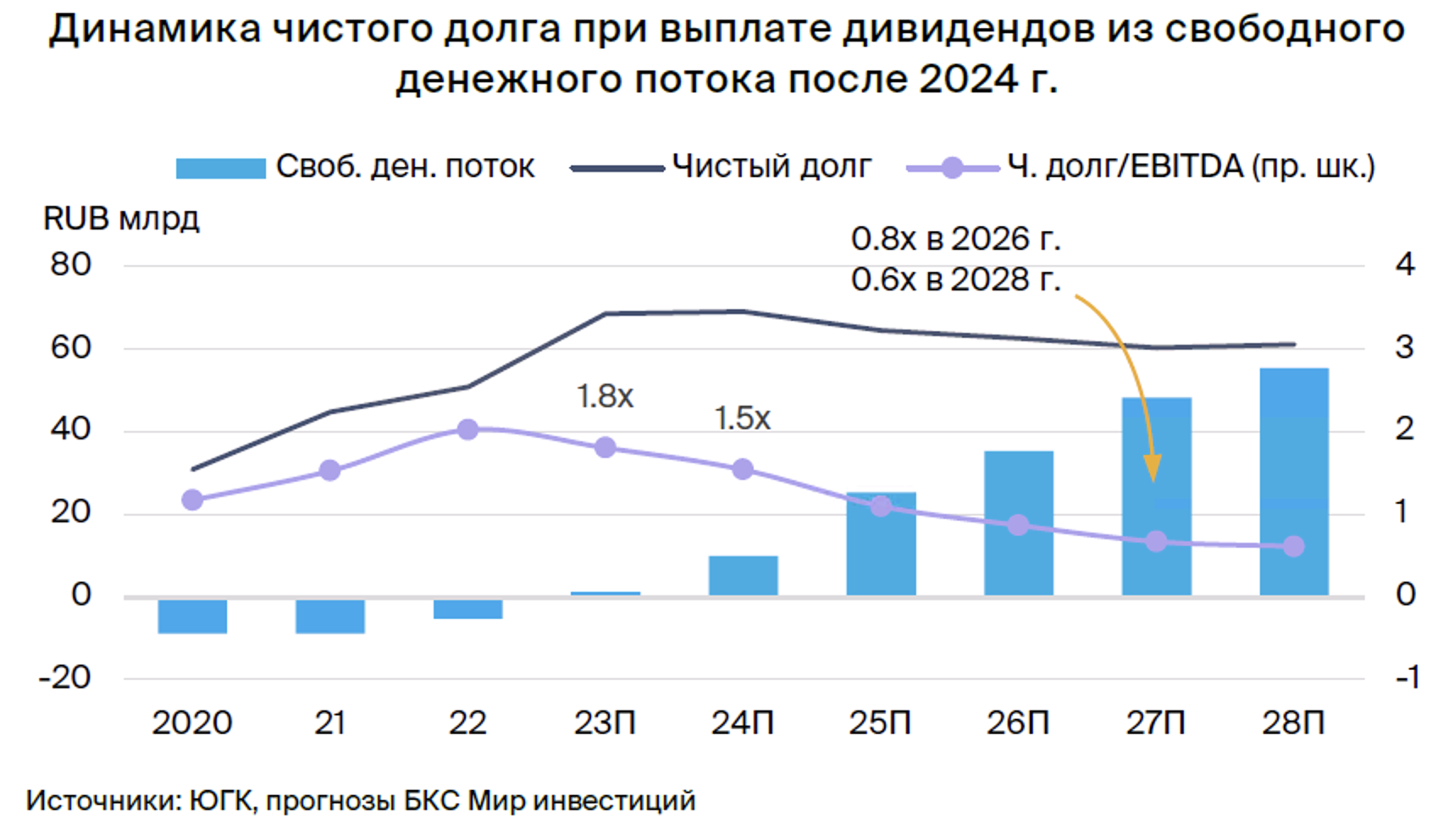

Финансовые цели компании в настоящее время включают снижение чистого долга/EBITDA до уровня ниже 0,8х к 2026 г., удлинение долгового портфеля и сильную ликвидность. Новая дивидендная политика была опубликована 23 октября и подразумевает выплаты не менее 50% чистой прибыли с корректировками (если Чистый долг/EBITDA <3x по МСФО) дважды в год. В долгосрочной перспективе компания не исключает переход на расчет дивидендов из свободного денежного потока.

Риски дополнительных санкций существуют, однако их прямое влияние на операционную деятельность может смягчаться тем, что все активы компании находятся в периметре РФ, а сама компания имеет возможность продажи золота в «дружественные» страны. Мы видим риски в невозможности продолжать закупки западного оборудования, однако ЮГК заявляет об отсутствии сложного западного оборудования, а у несложного оборудования есть аналоги из «дружественных» юрисдикций.

Сильная ресурсная база

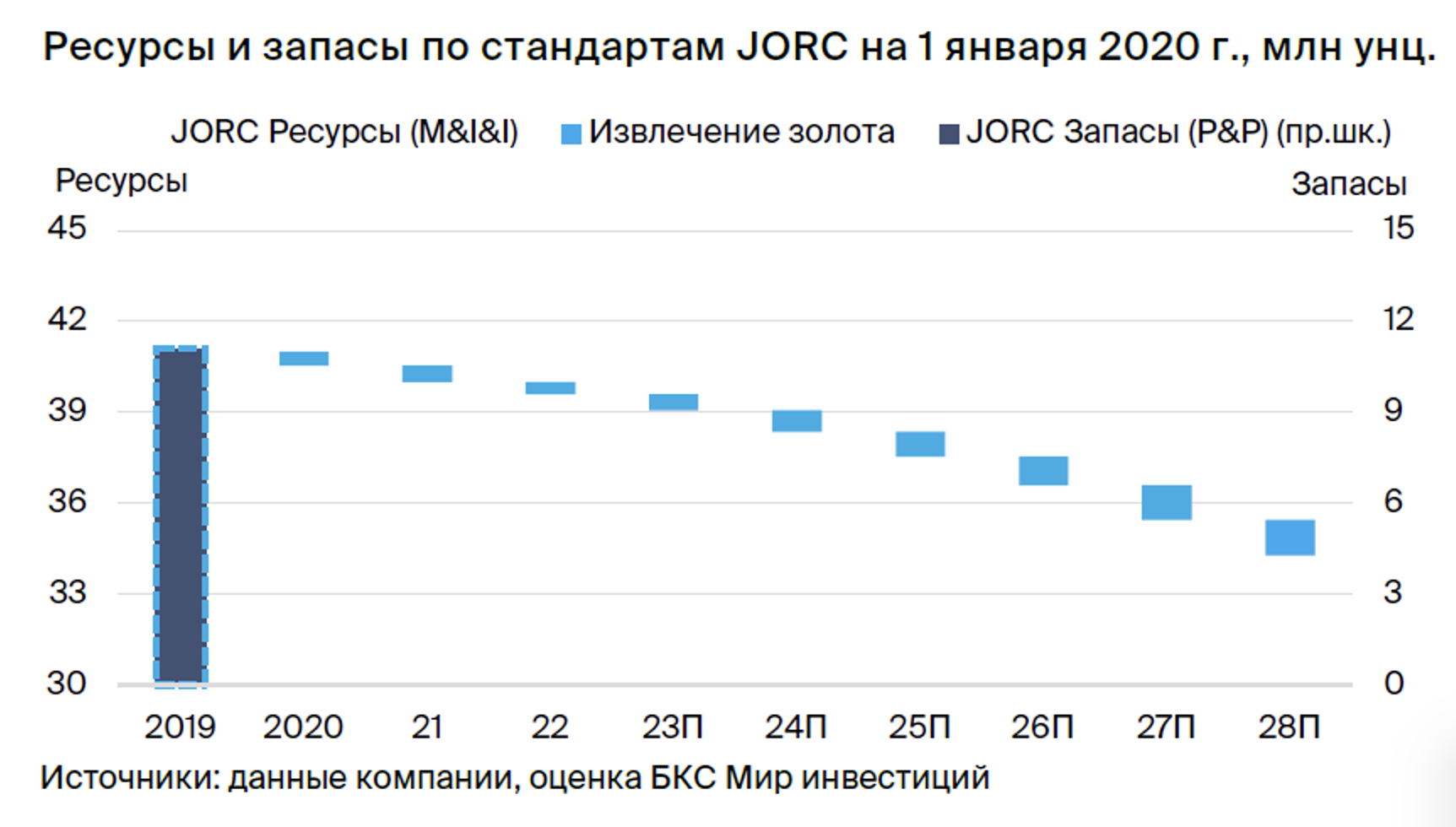

Согласно данным на конец 2019 г., доказанные и вероятные запасы (P&P) по международной классификации JORC составляли 11,1 млн унций — почти в 4 раза меньше подтвержденных на тот момент ресурсов в 40,7 млн унций.

Исходя из объемов извлечения золота в 2020–2023 гг., оставшихся запасов JORC на конец 2023 г. в 9,2 млн унций хватит еще на 13 лет добычи золота (на уровне 2024 г.) и более 50 лет, если смотреть на ресурсы. Запасы JORC отражают лишь часть ресурсов, классифицированных по стандартам JORC как запасы на конец 2019 г., и не учитывают извлекаемую часть более широкой ресурсной базы, которую компания не успела классифицировать как запасы на момент оценки.

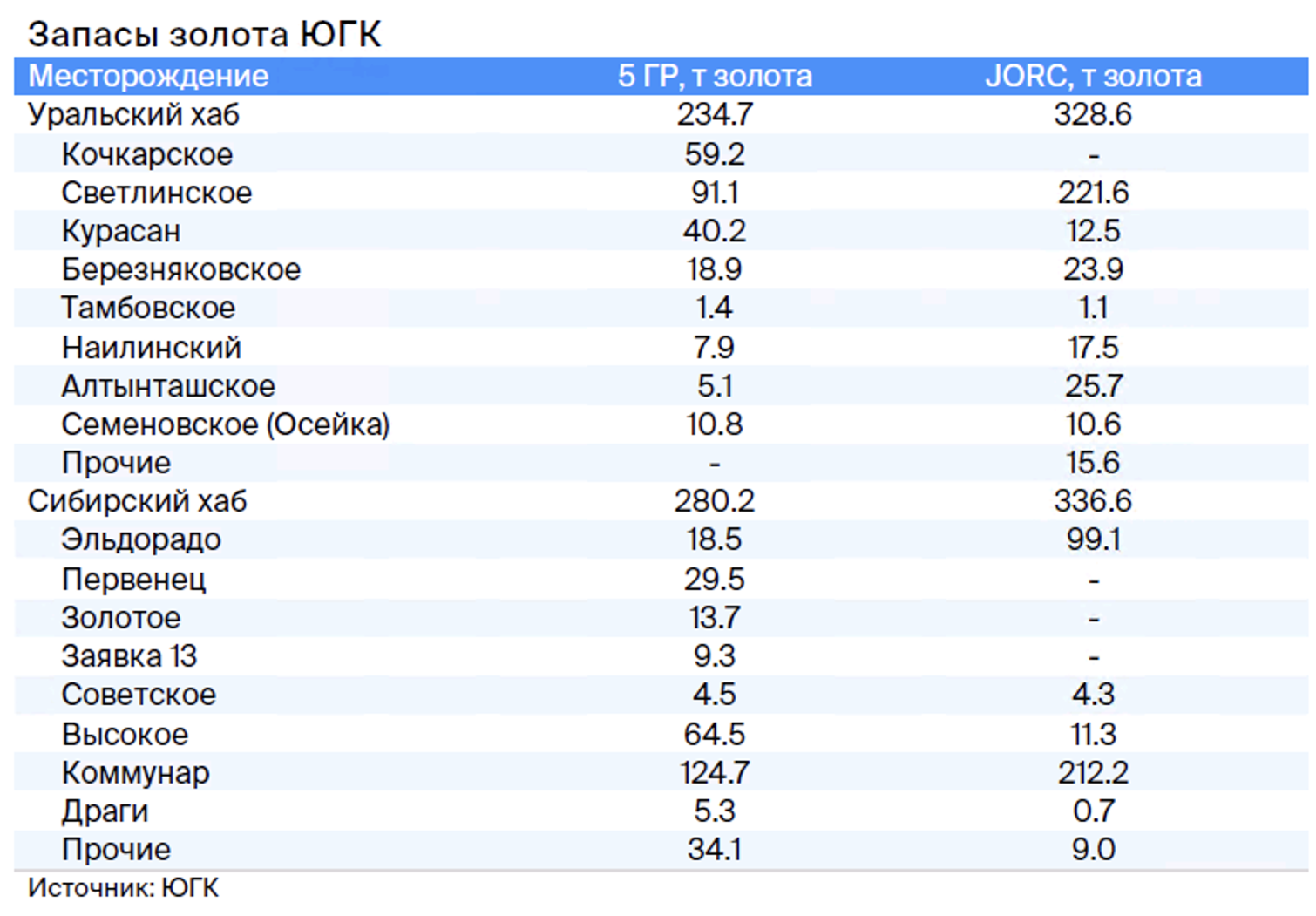

Помимо международной классификации запасов JORC, существует и отечественная система 5 ГР. Отметим, что обе классификации отражают лишь ту часть ресурсной базы, которая была классифицирована как запасы в рамках той или иной методологии.

Наличие существенных ресурсов за периметром запасов позволяет компании стабильно наращивать запасы, сохраняя устойчиво сильную обеспеченность не только ресурсами, но и запасами.

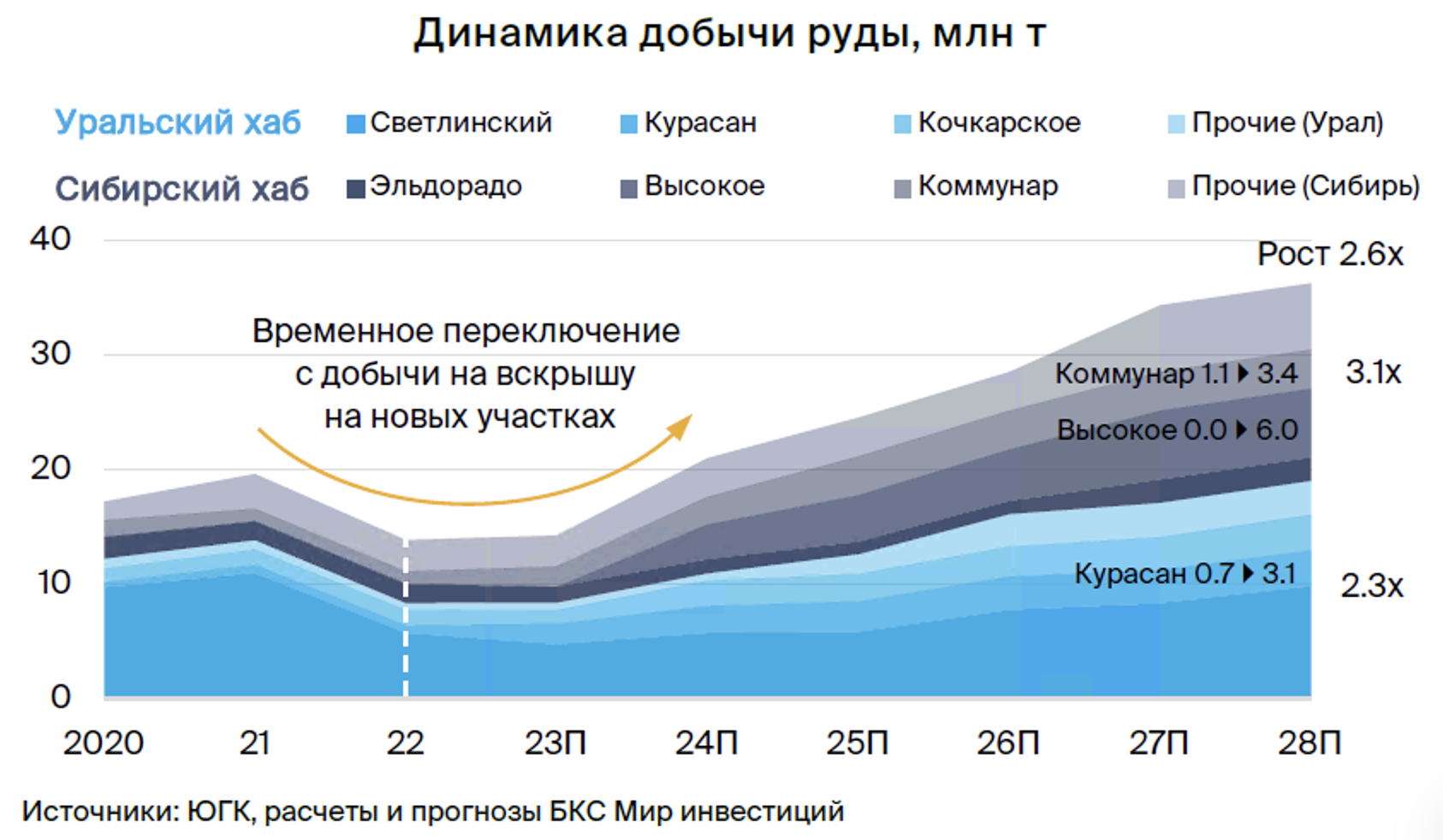

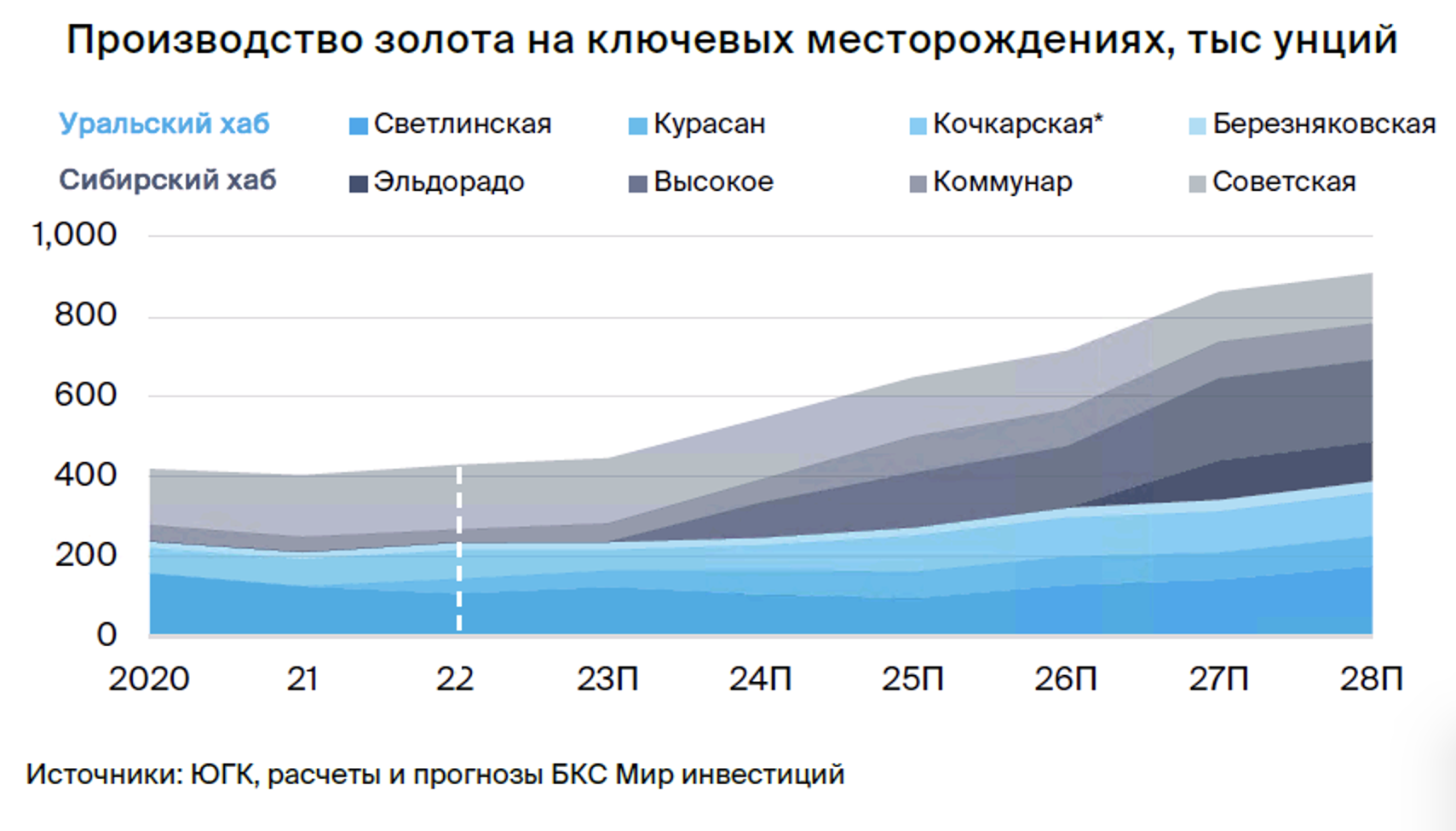

Производство золота — рост вдвое к 2027 г.

В 2020–2022 гг. ЮГК добывала 15–20 млн т руды. Основные работы велись на Светлинском и Кочкарском ГОК Уральского хаба, а также ГОК Эльдорадо и Коммунар Сибирского хаба. Месторождения Уральского хаба дали порядка 60% руды в 2022 г., Сибирского — еще порядка 40%.

База месторождений компании в основном представлена открытыми карьерами — от 90% добычи компании как в 2021–2022 г., так и по планам развития вплоть до 2028 г.

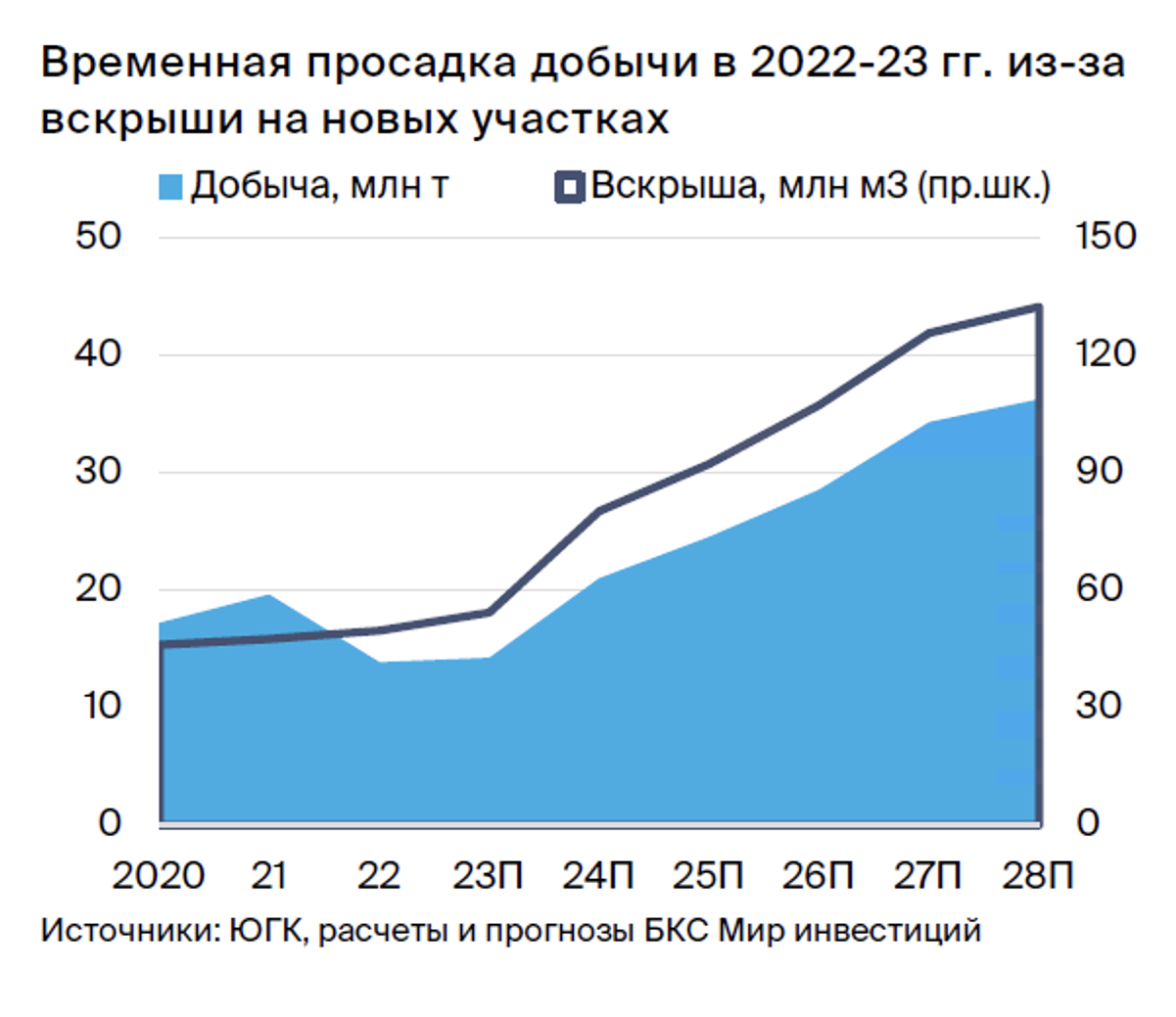

В 2022–2023 гг. компания проводила активные вскрышные работы на трех месторождениях в рамках подготовки к росту добычи на них — Курасан (Уральский хаб), Высокое и Коммунар (Сибирский хаб). Именно эти три месторождения дадут порядка половины (почти 11 млн т руды) из 22 млн прироста добычи руды к 2028 г. по сравнению с 2022 г.

Необходимость вскрыши на новых месторождениях в 2021–2022 гг. вызвала временную просадку в выработке руды.

Мощности по переработке обеспечат рост производства вдвое

Текущие мощности переработки концентрируются в Уральском хабе — почти 24 из 30 млн т, из них больше половины — ЗИФ Светлинская. Основная точка роста в мощностях переработки в ближайшие 5 лет — проекты Сибирского хаба. Речь идет о расширении ЗИФ Коммунар в 2023–2025 гг., запуске ЗИФ Высокое, а также о более долгосрочном проекте запуска ЗИФ Эльдорадо на 3,8 млн т с 2027 г. Таким образом, совокупные мощности переработки достигнут 36 млн т в 2024 г. и превысят 42 млн т. с 2027 г.

Себестоимость под контролем

Содержание золота в руде — рост за счет Сибирского хаба

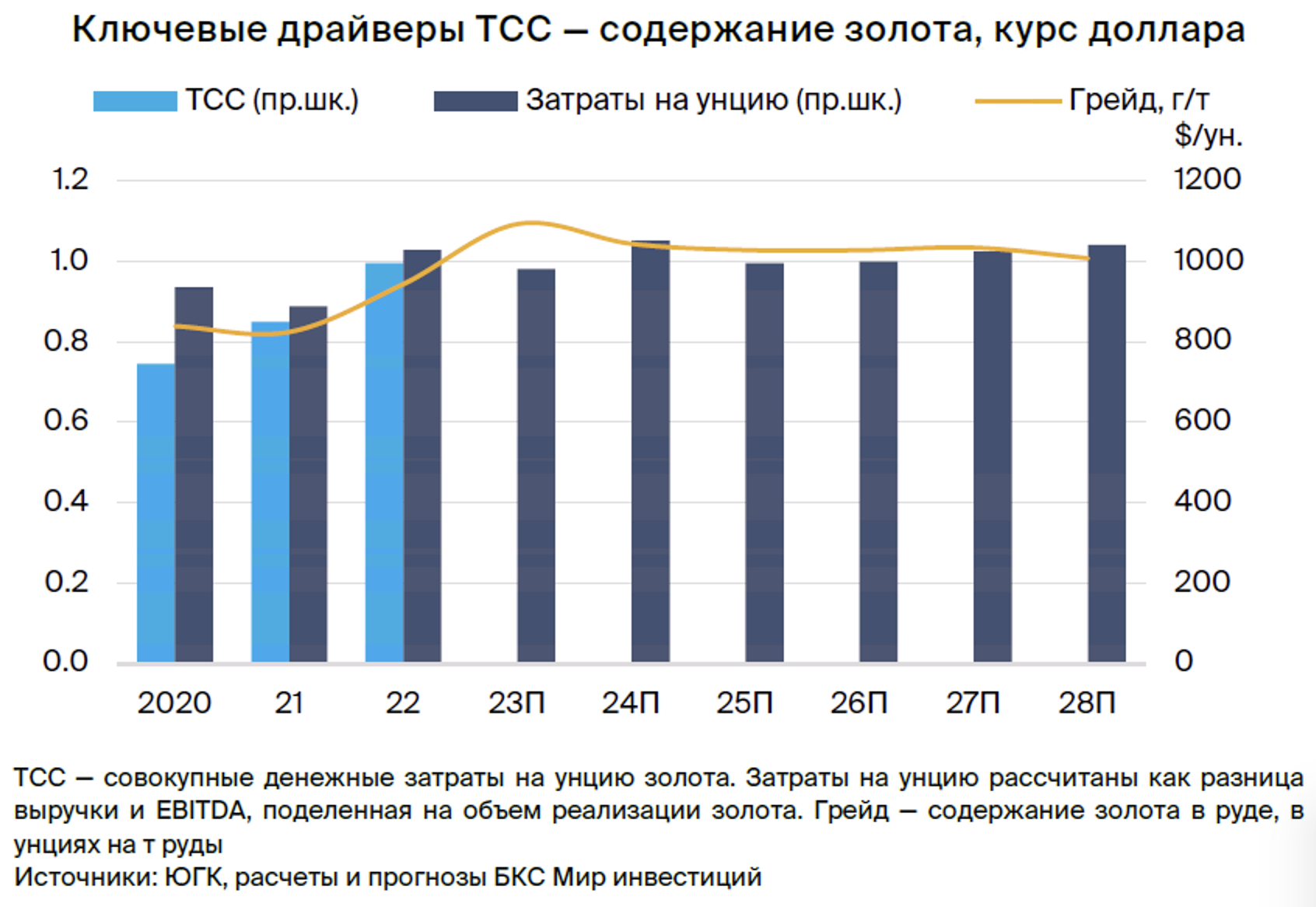

ЮГК относит себя к 3-му квартилю с точки зрения совокупных денежных затрат на унцию добытого золота (Total Cash Costs, TCC), которые компания оценивает в $996 за унцию за 2022 г. Это показатель коррелирует с расчетным показателем затрат на унцию, выражаемый разницей между выручкой и EBITDA компании, деленной на объем продаж золота.

Мы ожидаем, что долларовый показатель TCC группы немного снизится в 2023 г. в связи со слабостью рубля и ростом содержания золота в руде (грейдом), и останется в интервале $1000-1040/унция в последующие годы на фоне умеренного укрепления рубля и снижения грейда по сравнению с 2023 г.

С учетом динамики содержания золота (будет поддерживаться растущим вкладом Сибирского хаба) и поступательного ослабления рубля по сравнению с 2021 г. мы считаем, что компании удастся удержаться в середине глобальной кривой совокупных денежных затрат на унцию золота (TCC) — в соответствии с одним из пунктов стратегии компании.

Большинство компонентов себестоимости относительно стабильны и не имеют высокой корреляции с международными ценами на золото (кроме НДПИ, исчисляемого как 6% от цен на золото) или нефти/энергии (топливо и электроэнергия менее волатильны, чем стоимость нефти/газа на международных биржах). Также отметим умеренную (менее 10%) связь с обменным курсом рубля — что позволяет компании извлекать дополнительную выгоду при его ослаблении.

Налогообложение в отрасли

Налоговая нагрузка в горнодобывающей отрасли, помимо налога на прибыль и НДС, включает в себя следующие компоненты:

• Налог на добычу полезных ископаемых (НДПИ). В случае с золотом, налоговая ставка составляет 6,0%, а налоговая база — стоимость добытого золота исходя из объемов добытого золота и цен реализации.

• Экспортные пошлины (IV квартал 2023 г. – 2024 г.). В конце сентября правительство РФ ввело экспортные пошлины на широкий ассортимент экспортируемых товаров, включая золото. Ставка пошлины составляет 4% при курсе 80–85 руб. за доллар, 4,5% при 85–90 руб. за доллар, 5,5% при 90–95 руб. за доллар и 7% — при 95 руб. за доллар и более.

• Налог на «сверхприбыль» (единоразовый). Правительство РФ ввело налог на «сверхприбыль» в размере 10% от суммы превышения прибыли за 2021–2022 гг. над прибылью за 2018–2019 гг. Компаниям нужно заплатить налог до 28 января 2024 г. В случае более ранней уплаты (до 30 ноября 2023 г.) налоговая ставка может быть снижена вдвое, до 5%.

В 2021–2022 гг. к ЮГК из вышеперечисленных применялся лишь НДПИ, расходы по которому составили 3,5–3,6 млрд руб., 6,2–6,5% от консолидированной выручки группы. По нашим оценкам, дополнительная налоговая нагрузка от экспортных пошлин может составить порядка 1,4 млрд руб. в 2023 г. (IV квартал) и 4,4 млрд руб. в 2024 г.

Капзатраты — пик пройден

Инвестиционная программа проходит свой пик в 2021–2023 гг. и существенно нормализуется с 2024 г. Инвестиции в Уральский хаб преобладали в 2020–2021 гг. и позволили добавить 4 млн т перерабатывающих мощностей (ЗИФ Курасан) с 2022 г. Дальнейшие инвестиции на хабе будут направлены на рост объемов добычи руды (в среднем +15% в год до 2028 г.). Инвестиции в Сибирский хаб активизировались в 2021 г. и достигнут пика в 2023 г. Это позволит удвоить перерабатывающие мощности до 12,5 млн т в 2024 г. с 6 млн т в 2022 г. Сибирский хаб останется центром инвестактивности после 2023 г. по мере роста объемов добычи руды (в среднем +21% в год до 2028 г.).

В период с 2015 г. по 2021 г. компания инвестировала порядка $776 млн и планирует направить еще $595 млн в проекты развития — основные включают строительство ГОК Курасан, строительство ГОК Высокое, а также реконструкция ЗИФ Коммунар.

Проекты роста

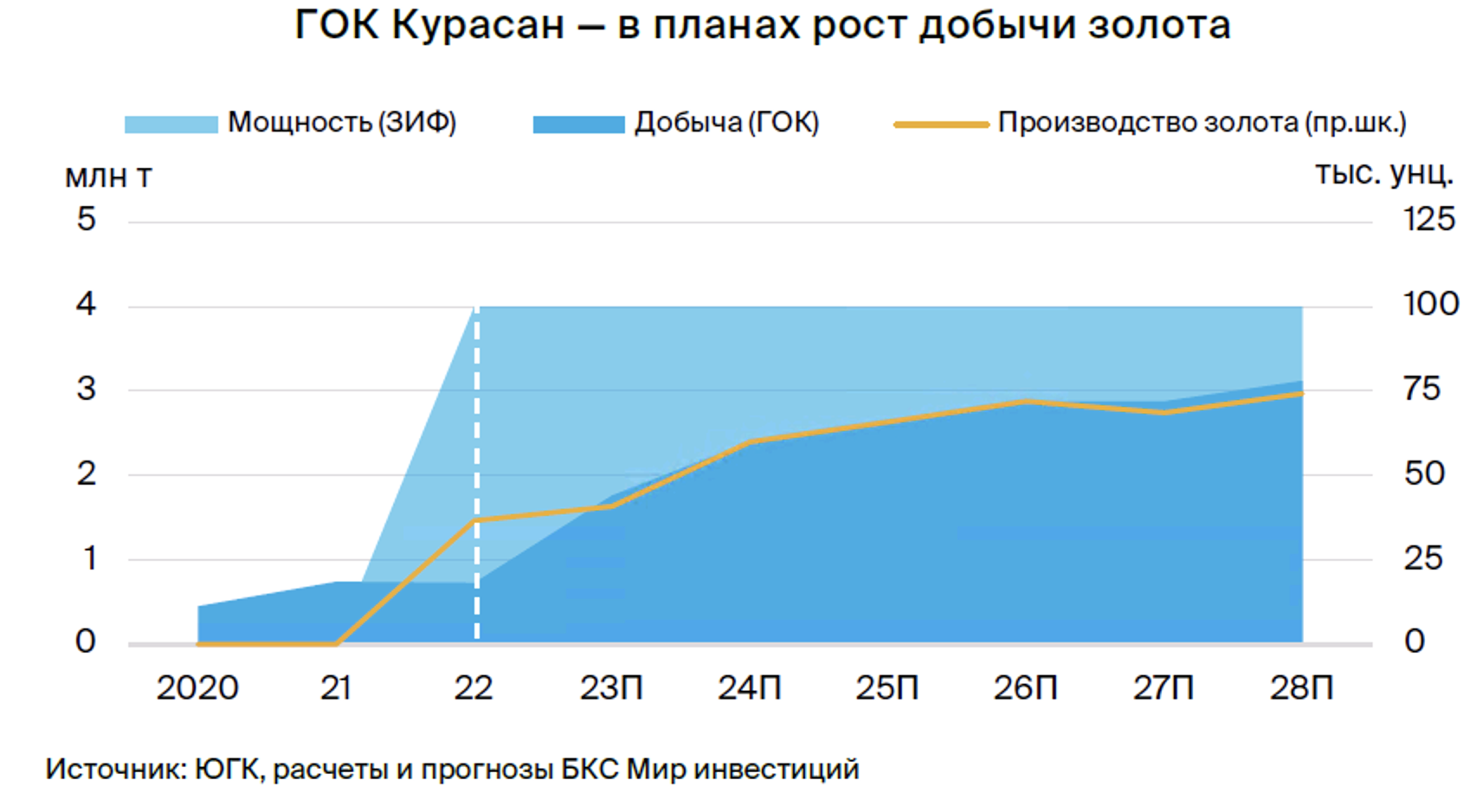

ГОК Курасан

Проект разработки карьера на месторождении Курасан и запуска ЗИФ Курасан находится в завершающей стадии. Активная инвестфаза — строительство горно-обогатительного комбината и ЗИФ — прошла в 2016–2021 гг. Тогда было инвестировано 18 млрд руб., после чего шли активные вскрышные работы, необходимые для роста объемов извлечения золотосодержащих руд. Целевые мощности добычи руды и ЗИФ Курасан составляют 4 млн т. Содержание золота в руде — порядка 1–1,1 г/т с учетом плановой добычи в 3 млн т руды ежегодно с 2026 г.

ЗИФ Коммунар

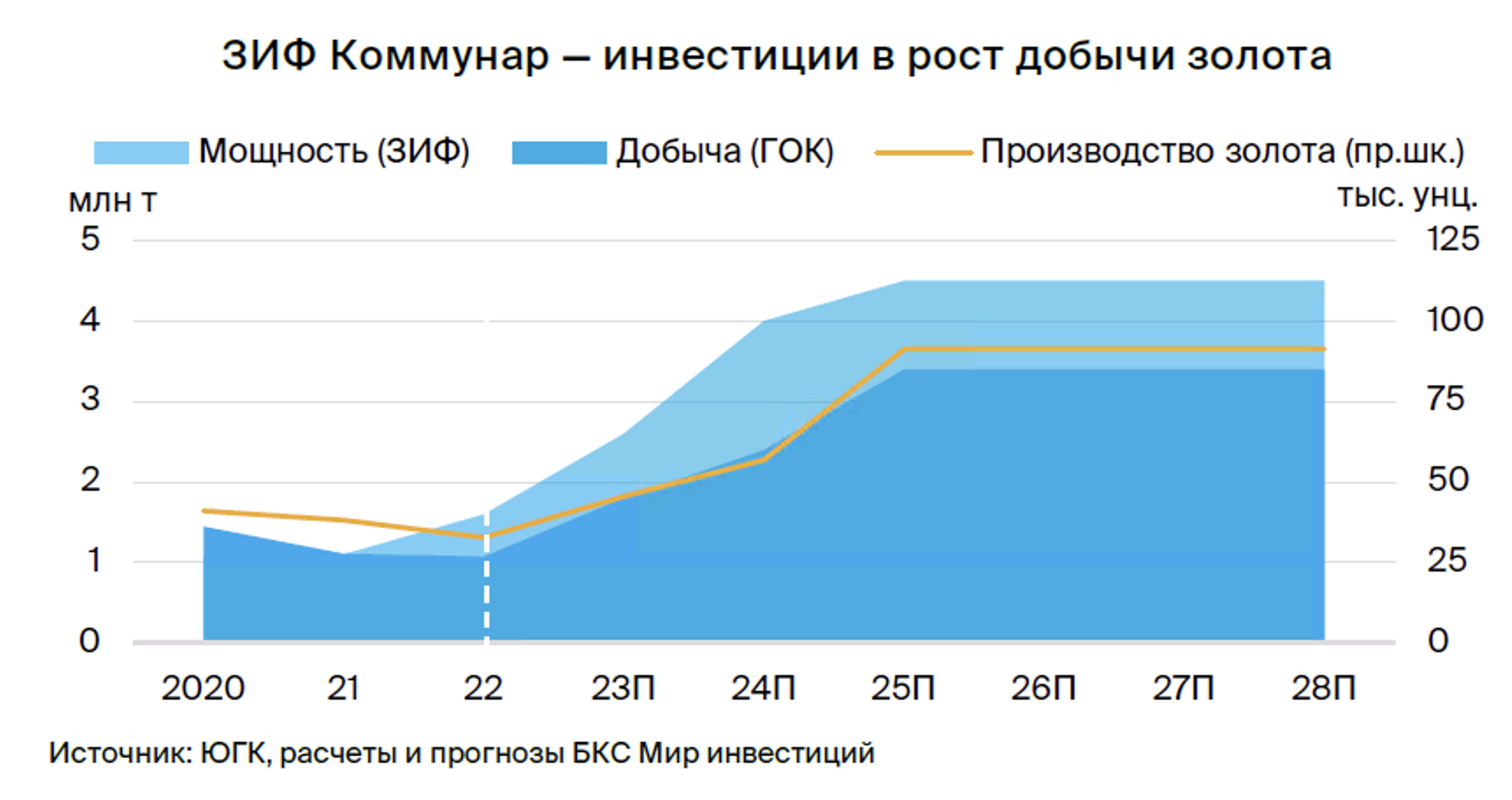

В реконструкцию ЗИФ Коммунар инвестировано $78 млн из плановых $145 млн, что позволило нарастить мощности до 2,6 млн т в этом году (2022 г.: 1,2 млн т). Следующий этап (2023–2025 гг.) даст совокупную мощность реконструированной ЗИФ в 4,5 млн т с 2025 г. С учетом роста добычи на месторождении Коммунар проект позволит почти утроить производство золота в Хакасии до 90 тыс. унций с 2025 г.

ГОК Высокое

Проект ГОК Высокое — самый дорогостоящий: инвестиции оцениваются в $408 млн, в том числе $222 млн в 2017–2022 гг. Проект предполагает ввод очередей ЗИФ по 2 млн т к концу 2023 г. и в 2026 г. Развитие одноименного месторождения, по нашим прогнозам, позволит дать около 90 тыс. унций в 2024 г. и выйти на 200 тыс. унц. к 2027 г.

Долговая нагрузка — впереди снижение

Текущая структура чистого долга

Исторически соотношение Чистый долг/EBITDA не превышало 1,5–2,0х. На конец 2022 г. коэффициент достиг 2,0х, на конец I полугодия 2023 г. — 2,5х в связи с выходом на пиковые капзатраты, связанные с реализацией одновременно нескольких проектов как на Уральском, так и на Сибирском хабе.

Текущая структура долгового портфеля по большей части краткосрочная и относительно равномерно распределена по трем валютам. Мы оцениваем риски рефинансирования краткосрочного долга как минимальные, поскольку краткосрочная часть портфеля представлена банковскими кредитами, рефинансирование которых весьма вероятно с учетом приемлемого кредитного профиля компании и наличия 6 банков-кредиторов, в том числе 2 с полностью невыбранными кредитными лимитами на ЮГК.

Свободный денежный поток и дивиденды

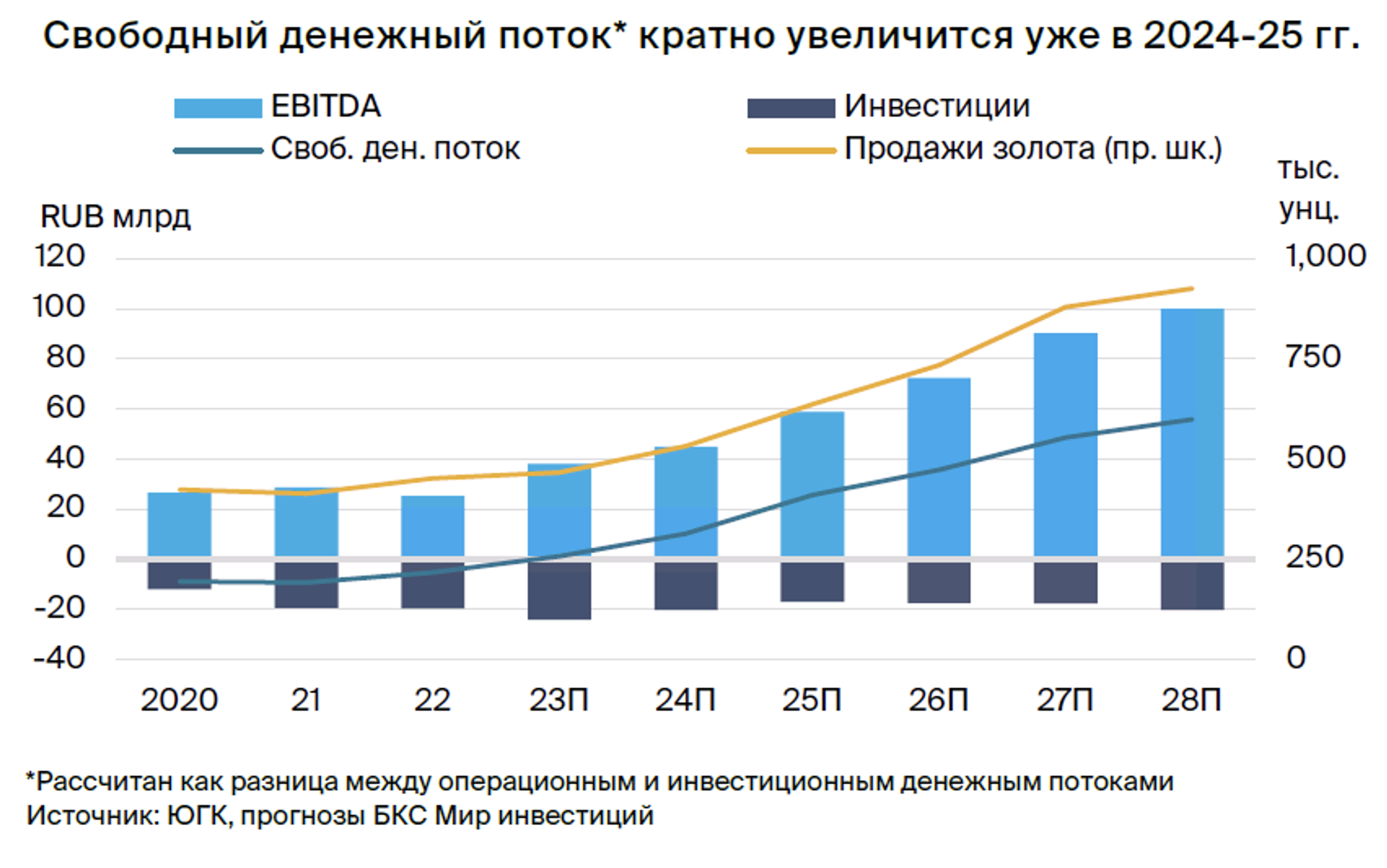

Впереди рост денежного потока на фоне нормализации инвестзатрат

Инвестиционная активность компании заметно снизится с 2024 г., когда начнется рост добычи руды и мощностей по переработке. В Сибирском хабе это станет возможным в рамках запуска мощностей переработки ЗИФ Высокое на 4 млн т в год и добычи на ГОК Высокое. Рост добычи на Уральском хабе будет более поступательным и более равномерным в 2023–2028 гг.

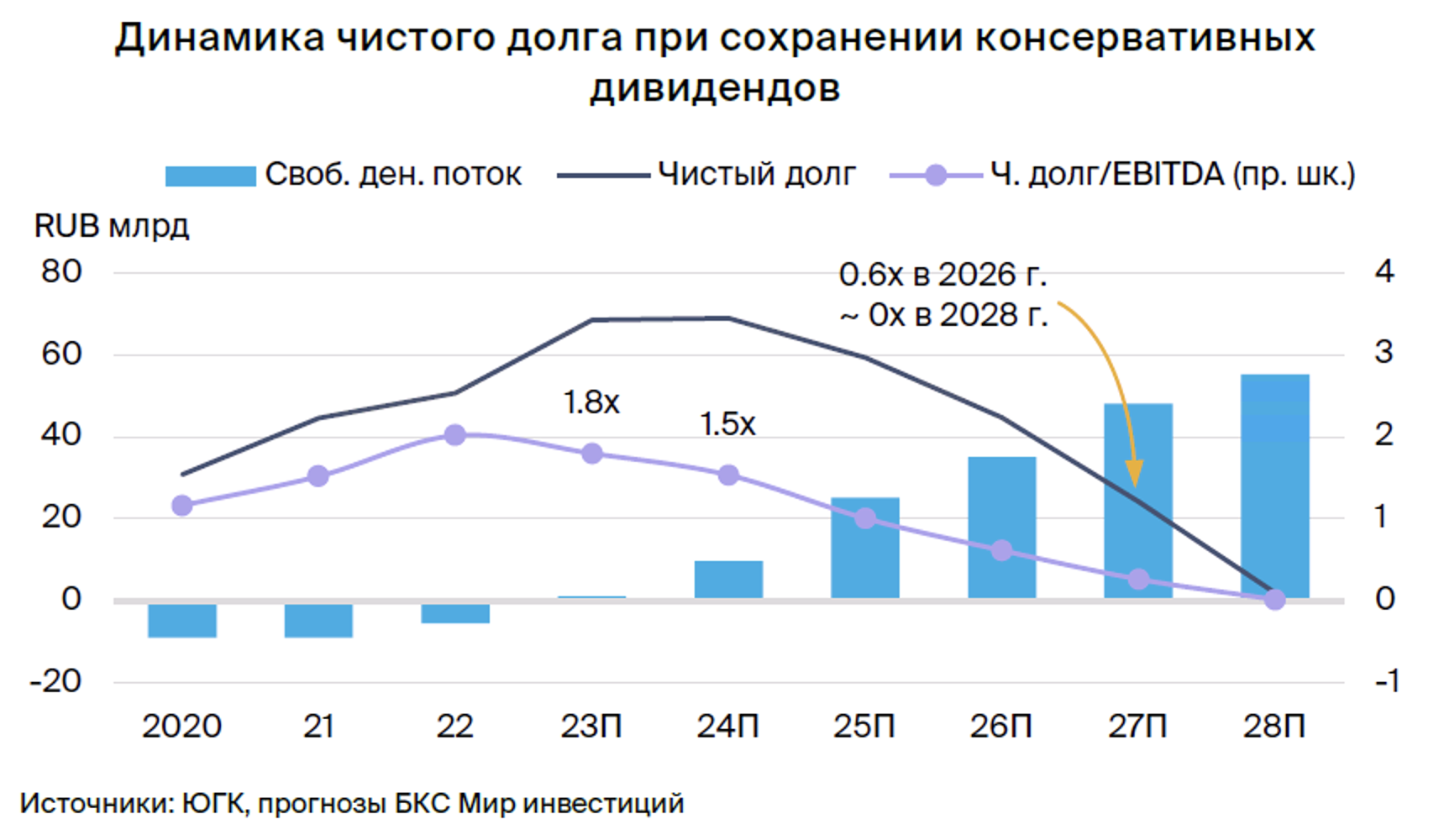

Снижение чистого долга, дивиденды до 50% чистой прибыли

Текущая дивидендная политика предполагает выплаты дивидендов не менее 50% чистой прибыли с корректировками (при условии чистого долга/EBITDA <3x по МСФО) дважды в год. С учетом прогноза роста свободного денежного потока выплаты дивидендов на уровне 50% чистой прибыли приведут к снижению чистого долга до нейтрального уровня к 2028 г.

Мы считаем, что при отсутствии значимой M&A активности и снижении инвестиционной активности компания со временем может пересмотреть дивидендную политику в сторону более агрессивных выплат. В наших прогнозах мы закладываем переход на полугодовые выплаты в размере 100% свободного денежного потока, начиная с I полугодия 2025 г. При этом компания выполнит цель по достижению соотношения Чистый Долг/EBITDA 0,8х к 2026 г.

Главное

• Рост производства золота ускорится до 15%+ в 2024–2027 гг. с 5% в 2023 г.

• Пик инвестиций пройден в 2023 г., новые проекты увеличат прибыль. Долговая нагрузка умеренная, снизится при падении капзатрат.

• Дивдоходность имеет двузначный потенциал. Базой для выплат в будущем может стать денежный поток, не прибыль.

• Оценка БКС: текущая капитализация ЮГК — 129–179 млрд руб. Целевая капитализация через 12 месяцев может составить 198–249 млрд руб.

• Риски: крепкий рубль, санкции, цены на золото, задержка проектов.

В деталях

Рост добычи на 15%+ в год до 2027 г., пик капзатрат пройден. Компания входит в топ-6 производителей золота в 2023 г. Активный период инвестиций, которые пойдут на спад с 2024 г., позволит удвоить производство драгметалла к 2027 г. с ежегодным ростом от 15%.

Основной подъем придется на Сибирский хаб активов компании, доля которого в продажах превысит долю Уральского хаба уже с 2024 г. Ждем, что на этом фоне чистый долг начнет снижаться уже с 2023 г. и может стать нулевым в 2028 г. при условии сохранения консервативных дивидендных выплат — 50% чистой прибыли.

Затраты в третьем квартиле, ресурсов достаточно. На глобальной кривой затрат ЮГК находится в нижней части третьего квартиля, то есть близко к середине, что обеспечивает компании историческую рентабельность по EBITDA в пределах 45–50%. Мы полагаем, что более высокое содержание золота на новых активах Сибирского хаба позволит компании удержать позицию на глобальной кривой затрат в соответствии со стратегией. Ресурсов ЮГК достаточно, чтобы обеспечить добычу золота в течение более чем 30 лет.

Корпоративные риски под контролем. В отличие от более крупных аналогов — Полюса и Polymetal — ЮГК не находится под санкциями ЕС и США, однако основной акционер Струков находится под санкциями Великобритании. Для снижения риска потенциальных санкций компания пользуется не только традиционным каналом сбыта (банки РФ), но и получила 7 лицензий на прямой экспорт золота с минимальным дисконтом к мировым котировкам.

По нашим оценкам, риски более широких санкций против собственника и/или компаний существуют, но их прямое влияние на операционную деятельность может смягчаться тем, что все активы компании находятся в РФ и не используют сложное западное оборудование.

Корпоративная структура ЮГК прозрачная, а по миноритарному пакету (29%) в золотодобытчике Petropavlovsk plc, купленному в 2020 г., было принято решение признать обесценение в размере 28 млрд руб. после попадания Petropavlovsk plc в санкционный список Великобритании, повлекшего за собой дефолт.

Оценка и основные риски. Ключевые предположения нашей оценки — цены на золото и обменный курс рубля, динамика себестоимости производства, темпы развития ресурсной и производственной базы.

Для оценки текущей стоимости акционерного капитала мы использовали мультипликаторы сопоставимых публичных компаний. Диапазон нашей оценки текущей капитализации — 129–179 млрд руб. Для оценки целевой стоимости акционерного капитала мы использовали комбинацию методов DCF, включая сценарии по ключевым предположениям, и целевых мультипликаторов сопоставимых публичных компаний. Наш сводный диапазон оценки целевой капитализации составляет 198–249 млрд руб.

По нашему мнению, ключевые риски для инвестиционного кейса ЮГК: крепкий рубль, коррекция цен на золото, задержка в реализации проектов.

Инвестиционный кейс

Мы начинаем аналитическое покрытие золотодобытчика ЮГК с целевым диапазоном оценки в 129–179 млрд руб. и считаем, что он станет самой быстрорастущей публичной компанией в отрасли на горизонте пяти лет.

Позитивные риски для инвестиционного кейса

• Высокая инфляция: вероятность — высокая, влияние — среднее

Затяжная глобальная инфляция на фоне недостаточно ястребиных ФРС и ЕЦБ может усилить инфляционные риски в твердых валютах, повышая привлекательность золота для хеджирования от инфляции.

• Инфляция издержек: вероятность — средняя, влияние — среднее

Более устойчивая инфляция издержек сильно ограничит потенциал коррекции цен на золото. Средний рост затрат на унцию (полная себестоимость) в мире, по оценке World Gold Council, в 2022 г. составил порядка 14% и еще 4% п/п — в I полугодии 2023 г.

Негативные риски для инвестиционного кейса

• Значительная коррекция закупок золота ЦБ развивающихся стран: вероятность — низкая, влияние — среднее

Резкое снижение закупок ЦБ развивающихся стран золота после рекордных 2022 г. и I полугодия 2023 г. может привести к умеренной коррекции цен.

Катализаторы для инвестиционного кейса

• Публикация операционных и финансовых результатов в ноябре

Публикация исторических операционных и финансовых результатов по МСФО и их регулярное раскрытие в будущем значительно снизят дисконт за непрозрачность.

• Запуск 1-й очереди ГОК Высокое в IV квартале 2023 г.

Запуск 1-й очереди ГОК Высокое даст дополнительные 104 тыс. унций золота в 2024 г., или +23% к ожидаемым 454 тыс. унций производства в 2023 г. (без учета россыпных месторождений). Запуск ГОК, последнего из трех ключевых проектов роста, означает не только увеличение операционных денежных потоков, но и снижение инвестзатрат ЮГК, начиная с 2024 г. На ГОК Высокое придется 40–50% от плановых инвестиций группы в 2023 г.

• Заседание ФРС США 13 декабря

Недостаточно ястребиная реакция ФРС на высокие уровни инфляции может усилить позиции золота как защитного актива и увеличить спрос на него со стороны ЦБ и фондов.

Оценка компании

Оценка текущей капитализации по методу мультипликаторов сопоставимых компаний

Среди сопоставимых компаний на рынке золота ЮГК — заметный игрок с точки зрения размера (топ-6 по добыче в РФ за 2022 г.). Кроме того, компания обещает существенный рост свыше 15% в ближайшие три года, при этом инвестиции в него уже сделаны. Комбинация падающих капзатрат и увеличения прибыли позволит компании резко снизить долговую нагрузку с приемлемой до нулевой уже через 4 года.

В нашей оценке мы опускаем сравнение ЮГК с международными компаниями-аналогами, так как оно будет зависеть от оценки дисконта российских компаний к международным с учетом текущих и потенциальных санкционных рисков, а также исторического дисконта. Таким образом, сравнение ЮГК с международными аналогами будет лишь опосредованным, так как неизбежно сведется к сравнению с текущими российскими публичными аналогами.

В нашей оценке мы будем использовать мультипликаторы P/E (соотношение рыночной капитализации к чистой прибыли) и EV/EBITDA (соотношение стоимости компании к EBITDA компании), при этом обратимся к нашим собственным прогнозным значениям чистой прибыли и EBITDA за 2024 г. и 2025 г. Использование прогнозных значений вместо исторических обусловлено в том числе тем, что они лучше отразят значительный рост прибылей ЮГК после 2023 г.

Мультипликаторы Polymetal отражают неопределенность перспектив роста компании вне РФ, а также в части потенциального дисконта при продаже российских активов. В своих оценках мы закладываем премию 5% к стоимости акционерного капитала Polymetal. В связи с отсутствием аналогичных рисков для ЮГК делаем соответствующую повышательную поправку для мультипликаторов Polymetal при расчете среднего значения мультипликаторов по обеим компаниям.

ЮГК — быстрорастущая компания в 2024–2025 гг., поэтому для оценки диапазона текущей капитализации мы видим целесообразным использовать средние значения мультипликаторов за два года (2024 г. и 2025 г.) в качестве границ такого диапазона.

Таким образом, диапазон оценки текущей капитализации ЮГК, по нашему мнению, составляет 129–179 млрд руб.

Оценка целевой капитализации по методу мультипликаторов сопоставимых компаний

Оценка целевой капитализации по методу мультипликаторов отличается тем, что мы берем целевую капитализацию (оценка БКС) российских компаний-аналогов на горизонте 12 месяцев вместо текущей капитализации. Применяя аналогичные поправки и расчеты, таким образом мы приходим к диапазону оценки целевой капитализации ЮГК на горизонте 12 месяцев.

Диапазон оценки целевой капитализации ЮГК на горизонте 12 месяцев по методу мультипликаторов компаний-аналогов составляет, по нашему мнению, 171–225 млрд руб.

Оценка целевой капитализации по методу дисконтированных денежных потоков

В рамках нашей модели дисконтированных денежных потоков, мы закладываем следующие вводные предпосылки:

• Вес акционерного капитала в целевой структуре капитала — 85%.

• Стоимость собственного капитала — 23%. Оценка основана на безрисковой ставке 11,5% (исходя из долгосрочной доходности гособлигаций РФ), премии за инвестиции в акции РФ в 8,5%, чувствительности к рынку акций (бета) в 1,0x.

Коэффициент бета — наша оценка на основе текущей бета по акциям аналогов Полюса и Polymetal с корректировкой на разницу в долговых нагрузках компаний и на нашу оценку премии за разницу в ликвидности их бумаг.

• Мы применяем премию в 2% к стоимости акционерного капитала, отражающую риски исторической непрозрачности группы и реализации проектов, включая риск динамики содержания золота в руде на новых участках и риск реализации долгосрочных проектов. Отметим, что данная премия обуславливает дисконт в оценке в размере 13%. Иными словами, исключение такого риска в будущем может дать дополнительный рост в 14% к целевой капитализации компании.

• Стоимость заемного капитала после налога — 12,5%. Цифра основана на сумме безрисковой ставки (11,5%) и премии за риск (1,0%), которую мы рассчитали на базе долгосрочных (3–5 лет) торгующихся облигаций компаний с кредитным рейтингом как у ЮГК. Отметим, что у компании также есть три выпуска обращающихся облигаций: выпуск на 700 млн юаней (9,2 млрд руб.) с погашением в ноябре 2024 г. и эффективной доходностью 2,8%, выпуск на 600 млн юаней (7,7 млрд руб.) с погашением в апреле 2025 г. и эффективной доходностью 6,3%, и выпуск на 10 млрд руб. с погашением в октябре 2025 г. и эффективной доходностью 14,7%.

• Рост в постпрогнозный период (2029 г. и далее) — 5%. Эта оценка основана на сумме долгосрочного прогноза инфляции и роста реального ВВП РФ.

Наш базовый сценарий для ЮГК отражен в операционных и финансовых прогнозах на 2023–2028 гг. в рамках данного отчета. Такой сценарий по определению является промежуточным — мы также заложили два реалистичных сценария, оптимистичный и пессимистичный.

Оптимистичный сценарий: обнуление премии за корпоративные риски, включая непрозрачность группы и реализацию проектов полностью в рамках текущих ожиданий, что снизит риски долгосрочного потенциала к росту прибылей компании.

Пессимистичный сценарий: проекты Эльдорадо и дальнейшее расширение ЗИФ Высокое до 6 млн т с 2027 г. не реализуются, тем самым снижая прогнозные прибыли с 2027 г. на 15%, частично нивелированные снижением капзатрат в течение прогнозного периода.

Результаты нашей оценки представлены ниже. Диапазон оценки целевой капитализации на горизонте 12 месяцев по методу дисконтированных денежных потоков составляет 222–285 млрд руб.

Сводная оценка целевой капитализации

В качестве сводного диапазона целевой капитализации по двум методам мы используем диапазон с границами в виде средних значений целевой капитализации, получаемых в рамках каждого метода. Таким образом, наша сводная оценка целевой капитализации на горизонте 12 месяцев составляет 198–249 млрд руб.

Описание сектора

Цены на золото будут оставаться высокими

Ценообразование на золото для российских компаний остается глобальным, несмотря на санкционные ограничения как на расчет в долларах США, так и против конкретных банков и золотодобывающих компаний (Полюс, Polymetal).

Введенные в 2022 г. санкции против ряда российских банков сломали привычные каналы продаж золота для золотодобытчиков, которым в результате разрешили реализовывать золото на экспорт напрямую. По мере выстраивания новых логистических цепочек средний дисконт к бенчмарку вырос, но не превышал 2–3% в среднем за 2022 г. Полагаем, что такие уровни дисконтов ушли на фоне выстраивания новых цепочек продаж.

Одним, но не единственным, драйверов для золота служит инвестиционный спрос на металл как на защитный актив со стороны центробанков, инвестфондов и населения. Привлекательность золота растет в моменты низких реальных долгосрочных процентных ставок в долларах, как сейчас, что дает отрицательную корреляцию цен с долларовыми ставками.

Еще один фактор поддержки для цен — глобальная инфляция издержек, двузначная уже второй год подряд, в 2021 и 2022 гг. Среднеотраслевые совокупные издержки выросли на 13% в 2021 г., превысив $1100 за унцию, и еще на 14% в 2022 г., до более $1250 за унцию.

TCC и AISC измеряют уровень издержек в отрасли и рассчитываются на унцию произведенного золота. TCC включает в себя непосредственные расходы на добычу, переработку и аффинаж, а также расходы на оплату недропользования, включая налог на добычу полезных ископаемых.

AISC — более обширный показатель, включающий в себя компоненты TCC, а также корпоративные расходы, расходы на ликвидацию и рекультивацию, геолого-разведочные работы и поддерживающие капвложения.

Спрос на золото в мире

Ювелирная отрасль доминирует, но драйвер — спрос со стороны ЦБ развивающихся стран. По оценке World Gold Council, на ювелирную отрасль исторически приходилось 45–55% производимого в мире золота, за исключением кризисных 2016 г. и 2020 г. Спрос на физическое золото в форме монет и слитков добавляет еще порядка 20–25%.

Прошлый год ознаменовался беспрецедентным увеличением спроса на золото со стороны ЦБ, преимущественно развивающихся стран — до 1,1 тыс. т (ранее — в пределах 0,3–0,7 тыс. т). В I полугодии 2023 г. центробанки купили еще 387 т золота (+61% г/г, но -54% к историческому рекорду II полугодия 2022 г.), что является рекордным уровнем по I-м полугодиям, начиная с 2000 г.

World Gold Council ожидает дальнейшего наращивания ЦБ резервов в золоте, но не прогнозирует повторения рекордного 2022 г., когда всплеск спроса был спровоцирован в том числе желанием центробанков снизить зависимость от доллара и евро в свете инфляционных и/или санкционных рисков.

В конце мая этого года World Gold Council выпустил отчет-опрос центробанков 57 стран мира, собрав их взгляды на место золота в их золотовалютных резервах. Так, почти 60% из них ожидают, что на горизонте 5 лет доля золота в их золотовалютных резервах увеличится до 16–25% с 15% в III квартале 2022 г.

Вместе с тем 50% центробанков планируют снизить долю доллара в резервах до 40–50% против 51% в III квартале 2022 г. Центробанки также подтвердили, что процентные ставки и инфляционные риски доминируют при принятии решений по доле золота в резервах.

Спрос на золото в России

Спрос на золото в период 2014–2019 гг. в основном был связан с потребностями ЦБ в наращивании золотовалютных резервов. Однако с 2020 г. закупки сократились, и внутренний спрос на золото резко упал ниже 20% от объемов добычи. Золото продавалось банкам и впоследствии реэкспортировалось в такие страны, как Великобритания (импортировала 266 тыс. т, или почти 90% экспорта золота в 2021 г.).

Введение санкций против банков, ограничения на валютные операции и отмена НДС на золотые слитки для физлиц усилили привлекательность золота для населения. По оценкам Минфина, в 2022 г. спрос вырос в 15 раз, с 5 тыс. т до 75 тыс. т. С возобновлением интереса к золоту со стороны ЦБ и ювелирной отрасли внутренний спрос на драгметалл вырос, но покрывал лишь порядка 40% добычи, которая была относительно стабильна.

Оставшиеся 60% добычи ушли на экспорт и в меньшей степени на вынужденное пополнение запасов золотодобытчиками. Впрочем, считаем, что процесс развернулся в обратную сторону, поскольку закончился период перестройки цепочки продаж — с внутренних продаж банкам на прямые внешние поставки зарубежным контрагентам, например, трейдерам.

Предложение золота в мире

Добыча золота в мире составляет порядка 3,5 тыс. т и относительно равномерно распределена по всем континентам. Топ-5 стран, включая Россию, обеспечивают порядка 40% мировой добычи золота. Россия исторически входит в топ-5 стран-производителей золота и добывает порядка 330 т, или 9% мирового выпуска.

Помимо первичного золота, в структуре предложения есть переработанное, вторичное, при этом объемы переработки за последние 10 лет стабильно составляют 24–27% общего предложения. В среднесрочной перспективе поступления переработанного золота не несут существенной угрозы традиционной добыче.

Описание бизнеса

Профиль компании

ЮГК — 6-я по объемам производства золотодобывающая компания в России. В 2022 г. продано 451 тыс. унций. Значительная ресурсная база — один из лидеров в России — обеспечивает более 30 лет добычи золота. Основные активы компании расположены в Челябинской области (Уральский хаб), Красноярском крае и республике Хакасии (вместе — Сибирский хаб). Историческая рентабельность активов достигает 45–50% EBITDA. Основной акционер компании — Константин Струков.

История создания

Группа была создана на базе активов предприятия Южуралзолото, созданного в 1976 г. и приватизированного в 1993 г. В мае 1997 г. на фоне кризиса предприятие прекратило работу. Уже в июле 1997 г. предприятие-банкрот перешло стратегическому инвестору Константину Струкову. В состав предприятия вошли Светлинское и Кочкарское месторождения, фабрика законченного цикла обработки (ФЗЦО) имени «Артема» и Кочкарская ЗИФ (золотоизвлекательная фабрика).

В 2001–2002 гг. компания приобрела Коммунаровской рудник (Хакасия) и Березняковское месторождение, а в 2006 г. — месторождения Южный и Западный Курасан, оба в Челябинской области. В 2008 г. активы группы прошли реструктуризацию и были консолидированы в ОАО «Южуралзолото Группа Компаний» (ЮГК). В период с 2008 г. по 2019 г. компания приобрела Соврудник и запустила строительство ГОК Высокое, а в 2020 г. — ГОК Курасан.

В 2022–2025 гг. компания реализует сразу три проекта — запуск ГОК Курасан, ГОК Высокое и расширение ЗИФ Коммунар. Именно эти проекты станут основой двузначного роста компании в 2024–2028 гг.

Профиль акционера и совета директоров

Константин Струков — единственный акционер, президент компании УК «Южуралзолото Группа Компаний» с 1997 г. Это его основной актив. Струков — депутат заксобрания Челябинской области с 2000 г., зампредседателя заксобрания области с 2016 г. Журнал Forbes оценивал его состояние в $0,9–1,0 млрд в 2016–2017 гг., $1,7–2 млрд в 2018–2020 гг. и в $2–8 млрд — в 2021 г.

Компания управляется через совет директоров из 9 человек, включая Струкова и 2-х независимых членов, которые возглавляют комитеты по вознаграждениям и номинациям, а также по аудиту и рискам. Отметим, топ-менеджмент и совет директоров имеет более 20 лет среднего стажа в отрасли и более 10 лет среднего стажа работы в ЮГК.

Стратегия развития компании

Согласно стратегии, компания планирует органический рост более чем на 70% за период 2022–2026 гг. (до 23 т золота) при сохранении сильной позиции по ресурсам в РФ и позиции в середине глобальной кривой затрат.

Финансовые цели компании в настоящее время включают снижение чистого долга/EBITDA до уровня ниже 0,8х к 2026 г., удлинение долгового портфеля и сильную ликвидность. Новая дивидендная политика была опубликована 23 октября и подразумевает выплаты не менее 50% чистой прибыли с корректировками (если Чистый долг/EBITDA <3x по МСФО) дважды в год. В долгосрочной перспективе компания не исключает переход на расчет дивидендов из свободного денежного потока.

Риски дополнительных санкций существуют, однако их прямое влияние на операционную деятельность может смягчаться тем, что все активы компании находятся в периметре РФ, а сама компания имеет возможность продажи золота в «дружественные» страны. Мы видим риски в невозможности продолжать закупки западного оборудования, однако ЮГК заявляет об отсутствии сложного западного оборудования, а у несложного оборудования есть аналоги из «дружественных» юрисдикций.

Сильная ресурсная база

Согласно данным на конец 2019 г., доказанные и вероятные запасы (P&P) по международной классификации JORC составляли 11,1 млн унций — почти в 4 раза меньше подтвержденных на тот момент ресурсов в 40,7 млн унций.

Исходя из объемов извлечения золота в 2020–2023 гг., оставшихся запасов JORC на конец 2023 г. в 9,2 млн унций хватит еще на 13 лет добычи золота (на уровне 2024 г.) и более 50 лет, если смотреть на ресурсы. Запасы JORC отражают лишь часть ресурсов, классифицированных по стандартам JORC как запасы на конец 2019 г., и не учитывают извлекаемую часть более широкой ресурсной базы, которую компания не успела классифицировать как запасы на момент оценки.

Помимо международной классификации запасов JORC, существует и отечественная система 5 ГР. Отметим, что обе классификации отражают лишь ту часть ресурсной базы, которая была классифицирована как запасы в рамках той или иной методологии.

Наличие существенных ресурсов за периметром запасов позволяет компании стабильно наращивать запасы, сохраняя устойчиво сильную обеспеченность не только ресурсами, но и запасами.

Производство золота — рост вдвое к 2027 г.

В 2020–2022 гг. ЮГК добывала 15–20 млн т руды. Основные работы велись на Светлинском и Кочкарском ГОК Уральского хаба, а также ГОК Эльдорадо и Коммунар Сибирского хаба. Месторождения Уральского хаба дали порядка 60% руды в 2022 г., Сибирского — еще порядка 40%.

База месторождений компании в основном представлена открытыми карьерами — от 90% добычи компании как в 2021–2022 г., так и по планам развития вплоть до 2028 г.

В 2022–2023 гг. компания проводила активные вскрышные работы на трех месторождениях в рамках подготовки к росту добычи на них — Курасан (Уральский хаб), Высокое и Коммунар (Сибирский хаб). Именно эти три месторождения дадут порядка половины (почти 11 млн т руды) из 22 млн прироста добычи руды к 2028 г. по сравнению с 2022 г.

Необходимость вскрыши на новых месторождениях в 2021–2022 гг. вызвала временную просадку в выработке руды.

Мощности по переработке обеспечат рост производства вдвое

Текущие мощности переработки концентрируются в Уральском хабе — почти 24 из 30 млн т, из них больше половины — ЗИФ Светлинская. Основная точка роста в мощностях переработки в ближайшие 5 лет — проекты Сибирского хаба. Речь идет о расширении ЗИФ Коммунар в 2023–2025 гг., запуске ЗИФ Высокое, а также о более долгосрочном проекте запуска ЗИФ Эльдорадо на 3,8 млн т с 2027 г. Таким образом, совокупные мощности переработки достигнут 36 млн т в 2024 г. и превысят 42 млн т. с 2027 г.

Себестоимость под контролем

Содержание золота в руде — рост за счет Сибирского хаба

ЮГК относит себя к 3-му квартилю с точки зрения совокупных денежных затрат на унцию добытого золота (Total Cash Costs, TCC), которые компания оценивает в $996 за унцию за 2022 г. Это показатель коррелирует с расчетным показателем затрат на унцию, выражаемый разницей между выручкой и EBITDA компании, деленной на объем продаж золота.

Мы ожидаем, что долларовый показатель TCC группы немного снизится в 2023 г. в связи со слабостью рубля и ростом содержания золота в руде (грейдом), и останется в интервале $1000-1040/унция в последующие годы на фоне умеренного укрепления рубля и снижения грейда по сравнению с 2023 г.

С учетом динамики содержания золота (будет поддерживаться растущим вкладом Сибирского хаба) и поступательного ослабления рубля по сравнению с 2021 г. мы считаем, что компании удастся удержаться в середине глобальной кривой совокупных денежных затрат на унцию золота (TCC) — в соответствии с одним из пунктов стратегии компании.

Большинство компонентов себестоимости относительно стабильны и не имеют высокой корреляции с международными ценами на золото (кроме НДПИ, исчисляемого как 6% от цен на золото) или нефти/энергии (топливо и электроэнергия менее волатильны, чем стоимость нефти/газа на международных биржах). Также отметим умеренную (менее 10%) связь с обменным курсом рубля — что позволяет компании извлекать дополнительную выгоду при его ослаблении.

Налогообложение в отрасли

Налоговая нагрузка в горнодобывающей отрасли, помимо налога на прибыль и НДС, включает в себя следующие компоненты:

• Налог на добычу полезных ископаемых (НДПИ). В случае с золотом, налоговая ставка составляет 6,0%, а налоговая база — стоимость добытого золота исходя из объемов добытого золота и цен реализации.

• Экспортные пошлины (IV квартал 2023 г. – 2024 г.). В конце сентября правительство РФ ввело экспортные пошлины на широкий ассортимент экспортируемых товаров, включая золото. Ставка пошлины составляет 4% при курсе 80–85 руб. за доллар, 4,5% при 85–90 руб. за доллар, 5,5% при 90–95 руб. за доллар и 7% — при 95 руб. за доллар и более.

• Налог на «сверхприбыль» (единоразовый). Правительство РФ ввело налог на «сверхприбыль» в размере 10% от суммы превышения прибыли за 2021–2022 гг. над прибылью за 2018–2019 гг. Компаниям нужно заплатить налог до 28 января 2024 г. В случае более ранней уплаты (до 30 ноября 2023 г.) налоговая ставка может быть снижена вдвое, до 5%.

В 2021–2022 гг. к ЮГК из вышеперечисленных применялся лишь НДПИ, расходы по которому составили 3,5–3,6 млрд руб., 6,2–6,5% от консолидированной выручки группы. По нашим оценкам, дополнительная налоговая нагрузка от экспортных пошлин может составить порядка 1,4 млрд руб. в 2023 г. (IV квартал) и 4,4 млрд руб. в 2024 г.

Капзатраты — пик пройден

Инвестиционная программа проходит свой пик в 2021–2023 гг. и существенно нормализуется с 2024 г. Инвестиции в Уральский хаб преобладали в 2020–2021 гг. и позволили добавить 4 млн т перерабатывающих мощностей (ЗИФ Курасан) с 2022 г. Дальнейшие инвестиции на хабе будут направлены на рост объемов добычи руды (в среднем +15% в год до 2028 г.). Инвестиции в Сибирский хаб активизировались в 2021 г. и достигнут пика в 2023 г. Это позволит удвоить перерабатывающие мощности до 12,5 млн т в 2024 г. с 6 млн т в 2022 г. Сибирский хаб останется центром инвестактивности после 2023 г. по мере роста объемов добычи руды (в среднем +21% в год до 2028 г.).

В период с 2015 г. по 2021 г. компания инвестировала порядка $776 млн и планирует направить еще $595 млн в проекты развития — основные включают строительство ГОК Курасан, строительство ГОК Высокое, а также реконструкция ЗИФ Коммунар.

Проекты роста

ГОК Курасан

Проект разработки карьера на месторождении Курасан и запуска ЗИФ Курасан находится в завершающей стадии. Активная инвестфаза — строительство горно-обогатительного комбината и ЗИФ — прошла в 2016–2021 гг. Тогда было инвестировано 18 млрд руб., после чего шли активные вскрышные работы, необходимые для роста объемов извлечения золотосодержащих руд. Целевые мощности добычи руды и ЗИФ Курасан составляют 4 млн т. Содержание золота в руде — порядка 1–1,1 г/т с учетом плановой добычи в 3 млн т руды ежегодно с 2026 г.

ЗИФ Коммунар

В реконструкцию ЗИФ Коммунар инвестировано $78 млн из плановых $145 млн, что позволило нарастить мощности до 2,6 млн т в этом году (2022 г.: 1,2 млн т). Следующий этап (2023–2025 гг.) даст совокупную мощность реконструированной ЗИФ в 4,5 млн т с 2025 г. С учетом роста добычи на месторождении Коммунар проект позволит почти утроить производство золота в Хакасии до 90 тыс. унций с 2025 г.

ГОК Высокое

Проект ГОК Высокое — самый дорогостоящий: инвестиции оцениваются в $408 млн, в том числе $222 млн в 2017–2022 гг. Проект предполагает ввод очередей ЗИФ по 2 млн т к концу 2023 г. и в 2026 г. Развитие одноименного месторождения, по нашим прогнозам, позволит дать около 90 тыс. унций в 2024 г. и выйти на 200 тыс. унц. к 2027 г.

Долговая нагрузка — впереди снижение

Текущая структура чистого долга

Исторически соотношение Чистый долг/EBITDA не превышало 1,5–2,0х. На конец 2022 г. коэффициент достиг 2,0х, на конец I полугодия 2023 г. — 2,5х в связи с выходом на пиковые капзатраты, связанные с реализацией одновременно нескольких проектов как на Уральском, так и на Сибирском хабе.

Текущая структура долгового портфеля по большей части краткосрочная и относительно равномерно распределена по трем валютам. Мы оцениваем риски рефинансирования краткосрочного долга как минимальные, поскольку краткосрочная часть портфеля представлена банковскими кредитами, рефинансирование которых весьма вероятно с учетом приемлемого кредитного профиля компании и наличия 6 банков-кредиторов, в том числе 2 с полностью невыбранными кредитными лимитами на ЮГК.

Свободный денежный поток и дивиденды

Впереди рост денежного потока на фоне нормализации инвестзатрат

Инвестиционная активность компании заметно снизится с 2024 г., когда начнется рост добычи руды и мощностей по переработке. В Сибирском хабе это станет возможным в рамках запуска мощностей переработки ЗИФ Высокое на 4 млн т в год и добычи на ГОК Высокое. Рост добычи на Уральском хабе будет более поступательным и более равномерным в 2023–2028 гг.

Снижение чистого долга, дивиденды до 50% чистой прибыли

Текущая дивидендная политика предполагает выплаты дивидендов не менее 50% чистой прибыли с корректировками (при условии чистого долга/EBITDA <3x по МСФО) дважды в год. С учетом прогноза роста свободного денежного потока выплаты дивидендов на уровне 50% чистой прибыли приведут к снижению чистого долга до нейтрального уровня к 2028 г.

Мы считаем, что при отсутствии значимой M&A активности и снижении инвестиционной активности компания со временем может пересмотреть дивидендную политику в сторону более агрессивных выплат. В наших прогнозах мы закладываем переход на полугодовые выплаты в размере 100% свободного денежного потока, начиная с I полугодия 2025 г. При этом компания выполнит цель по достижению соотношения Чистый Долг/EBITDA 0,8х к 2026 г.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба