16 ноября 2023 ВТБ Моя Аналитика | ГМК Норникель

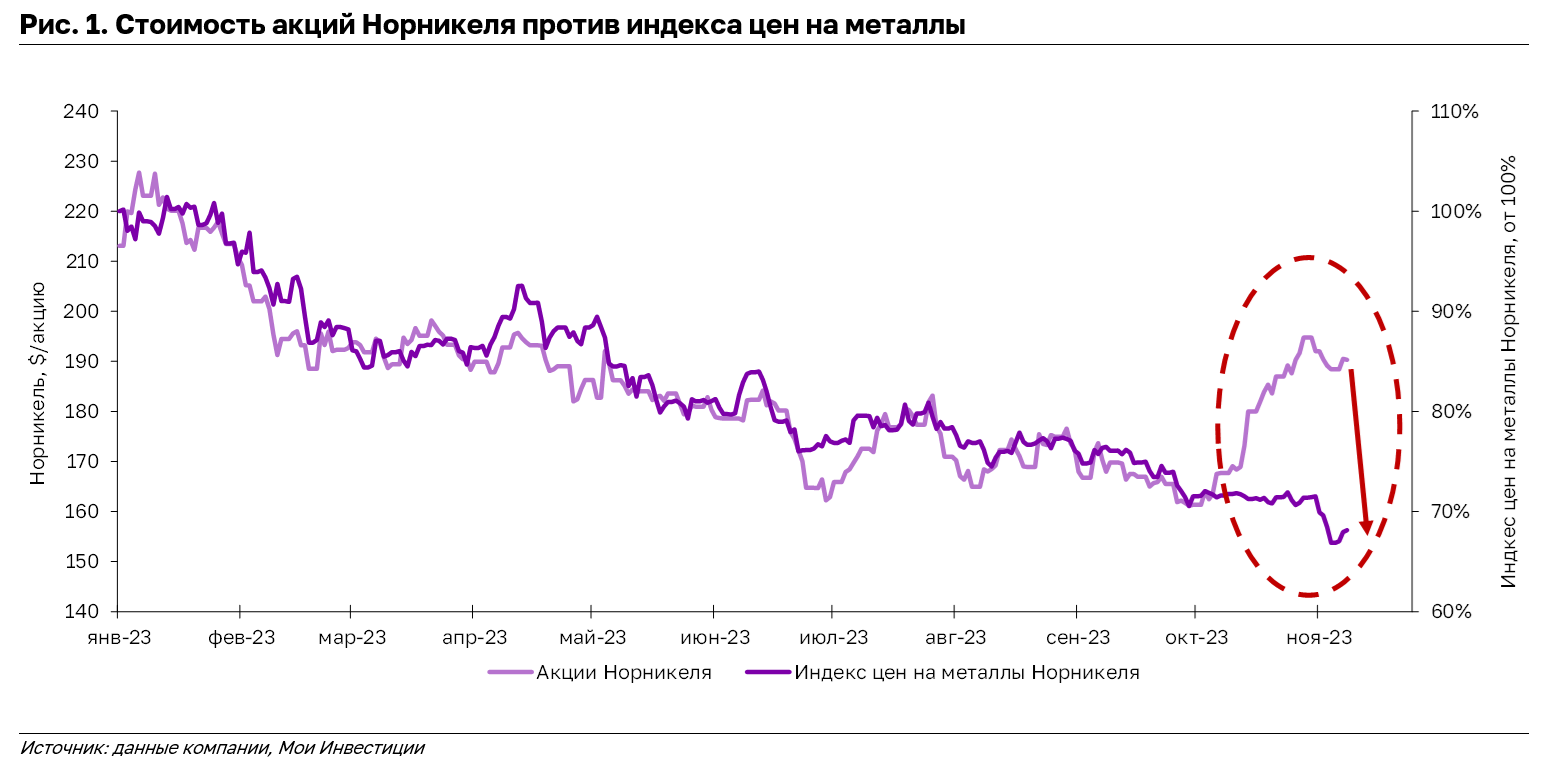

Котировки Норникеля выросли на 6% с начала октября до 17,146 руб./акцию (+16% в долларах) на фоне рекомендации СД выплатить дивиденды и новостей о дроблении акций в апреле 2024 г. В то же время, цены на основную продукцию компании (палладий и никель) снизились на 40+% с начала 2023 г. При текущих ценах и курсе рубля компания может предложить лишь 0-3% доходности по FCF в 2024-2025 г. Норникель остается самой дорогой бумагой в секторе, торгуясь 8.5x по мультипликатору 12М EV/EBITDA (+60% к историческим уровням). Мы считаем, что все позитивные триггеры уже прошли и не видим новых драйверов для роста котировок в ближайшие полгода. В отсутствии положительных катализаторов и ввиду переоценки негативно смотрим на бумаги Норникеля.

Цены металлов корзины Норникеля продолжают снижаться

По данным LME, цены на никель и палладий (исторически ~60% выручки Норникеля) снизились на 42% и 43%, соответственно, с начала 2023 г., а также более чем на 50% с максимумов 2022 г. Вместе с пиком цикла капитальных затрат и экспортными пошлинами, падение цен на основные металлы оказывает существенное давление на свободный денежный поток компании (FCF), доходность которого может составить лишь 0-3% в ближайшие 2 года при текущих ценах, что также ограничивает размер возможных дивидендов, по нашим оценкам.

Отсутствуют краткосрочные драйверы роста

Хотя котировки Норникеля выросли на 6% с начала октября, после того, как СД рекомендовал выплатить дивиденды и провести дробление акций, мы не видим триггеров для дальнейшего роста котировок компании в ближайшие полгода, по крайней мере до запланированного дробления акций в апреле 2024 г. Тем не менее, мы не ожидаем большого эффекта на ликвидность от дробления акций.

Считаем, что в отсутствие новых позитивных новостей котировки Норникеля могут скорректироваться вслед за ценами корзины металлов.

Самая дорогая бумага в секторе

На фоне снижения цен на корзину металлов, цикла кап. затрат и экспортных пошлин (эффект от пошлин мы оцениваем в 8-13% и ~50% от EBITDA и FCF 2024, соответственно), FCF компании останется под давлением в ближайшие 1.5 года. Считаем, что в этой связи компания сможет предложить лишь 0-3% дивидендной доходности в 2024-25 г.

При текущих ценах на металлы и курсе рубля акции "Норникеля" торгуются с мультипликатором EV/EBITDA 12M 8.5x (на ~60% выше исторического среднего) - самая высокая оценка в горно-металлургическом секторе.

Цены металлов корзины Норникеля продолжают снижаться

По данным LME, цены на никель и палладий (исторически ~60% выручки Норникеля) снизились на 42% и 43%, соответственно, с начала 2023 г., а также более чем на 50% с максимумов 2022 г. Вместе с пиком цикла капитальных затрат и экспортными пошлинами, падение цен на основные металлы оказывает существенное давление на свободный денежный поток компании (FCF), доходность которого может составить лишь 0-3% в ближайшие 2 года при текущих ценах, что также ограничивает размер возможных дивидендов, по нашим оценкам.

Отсутствуют краткосрочные драйверы роста

Хотя котировки Норникеля выросли на 6% с начала октября, после того, как СД рекомендовал выплатить дивиденды и провести дробление акций, мы не видим триггеров для дальнейшего роста котировок компании в ближайшие полгода, по крайней мере до запланированного дробления акций в апреле 2024 г. Тем не менее, мы не ожидаем большого эффекта на ликвидность от дробления акций.

Считаем, что в отсутствие новых позитивных новостей котировки Норникеля могут скорректироваться вслед за ценами корзины металлов.

Самая дорогая бумага в секторе

На фоне снижения цен на корзину металлов, цикла кап. затрат и экспортных пошлин (эффект от пошлин мы оцениваем в 8-13% и ~50% от EBITDA и FCF 2024, соответственно), FCF компании останется под давлением в ближайшие 1.5 года. Считаем, что в этой связи компания сможет предложить лишь 0-3% дивидендной доходности в 2024-25 г.

При текущих ценах на металлы и курсе рубля акции "Норникеля" торгуются с мультипликатором EV/EBITDA 12M 8.5x (на ~60% выше исторического среднего) - самая высокая оценка в горно-металлургическом секторе.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба