▫️Капитализация: 891,5 млрд ₽ / 6880₽ за акцию

▫️Выручка ТТМ: 439 млрд ₽

▫️скор. EBITDA ТТМ: 176 млрд ₽

▫️скор. Чистая прибыль за ТТМ: 115 млрд ₽

▫️Net debt/EBITDA: 1,3

▫️P/E ТТМ:7,8

▫️fwd P/E 2023: 10

▫️fwd дивиденд 2023: 10-11,5%

👉 Отдельно выделю результаты за 3кв2023г:

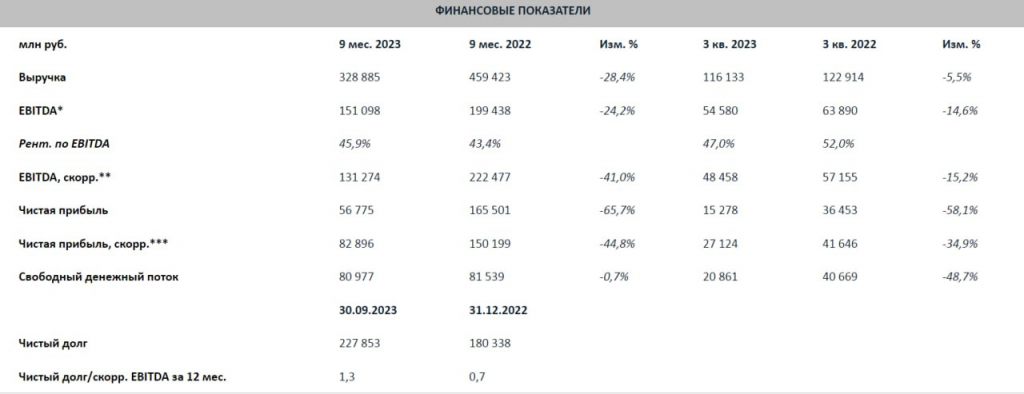

▫️Выручка: 116,1 млрд ₽ (-5,5% г/г)

▫️скор. EBITDA:48,5 млрд ₽ (-15,2% г/г)

▫️скор. Чистая прибыль: 27,1 млрд ₽ (-35% г/г)

👉 Динамика средних цен на основную продукцию компании за квартал: ▫️Карбамид: $343/т против ср. цены $573/т в 2022г ▫️MAP: $468/т против ср. цены $849/т в 2022г

✅ Цены на удобрения в 3кв2023 перестали падать, а в 4кв2023 остаются в боковике. Говорить о глобальной смене тренда пока преждевременно т.к. частично на такое изменение повлиял конфликт на Ближнем Востоке.

❌ Цены на удобрения хоть и упали почти в 2 раза с марта 2022 года, но устаются на исторически высоких значениях, поэтому на ухудшении ситуации в мировой экономике падение цен может продолжиться.

⚠️Совокупный дивиденд за 1кв2023г + 9м2023г составил 654 рубля на акцию. По итогам года ФосАгро выплатит ещё около 100-150 рублей. Прогноз по дивидендам в не более 750-800 рублей на акцию за 2023г всё ещё актуален (див. доходность 11-11,5%).

❌ ФосАгро продолжает наращивать чистый долг, который уже превышает 227 млрд (+16% кв/кв или +32 млрд) при ND/EBITDA = 1,3. Дальнейший рост коэффициента долговой нагрузки выше 1,5 по див. политике предполагает снижение базы выплат до «не более 50% от FCF».

❌ В США повысили пошлину на ввоз фосфатов с 9,19% до 28,5% чтобы защитить внутренний рынок от ФосАгро. Теперь компания скорее всего будет переносить часть сбыта на другие, менее «премиальные» регионы (похожую ситуацию мы ранее видели с алюминием). ❌ 3кв2023г был последним до начала действия экспортной пошлины в 8% на удобрения. Рост налоговой нагрузки существенный и при прочих равных я бы ожидал результаты за 4кв ощутимо хуже.

Выводы:

Бизнес у компании качественный и эффективный. Если предположить, что падение цен на удобрения действительно остановилось и дальше они будут торговаться около текущих уровней, то ситуация для ФосАгро в среднесрочной перспективе вполне стабильна. Однако, если цены на удобрения снизятся еще на 15-20%, выплаты дивидендов могут уменьшиться в 1,5-2 раза, а с дивидендами в 4-6% эта история будет неинтересна. Почему котировки до сих пор никак не учитывают падение цен на удобрения и торгуются близко к максимумам — для меня загадка.

А что будет, если цены на удобрения вообще стабилизируются до значений 2019 года… Если рост нефтянки еще хоть как-то можно объяснять толпе скармливая абсурдные прогнозы о нефти по 150$ из-за сокращения добычи ОПЕК/ОПЕК+, то здесь, на мой взгляд, цикл высоких цен завершился и драйверов для роста нет. 6000 — сейчас с натяжкой адекватная цена акций.

▫️Выручка ТТМ: 439 млрд ₽

▫️скор. EBITDA ТТМ: 176 млрд ₽

▫️скор. Чистая прибыль за ТТМ: 115 млрд ₽

▫️Net debt/EBITDA: 1,3

▫️P/E ТТМ:7,8

▫️fwd P/E 2023: 10

▫️fwd дивиденд 2023: 10-11,5%

👉 Отдельно выделю результаты за 3кв2023г:

▫️Выручка: 116,1 млрд ₽ (-5,5% г/г)

▫️скор. EBITDA:48,5 млрд ₽ (-15,2% г/г)

▫️скор. Чистая прибыль: 27,1 млрд ₽ (-35% г/г)

👉 Динамика средних цен на основную продукцию компании за квартал: ▫️Карбамид: $343/т против ср. цены $573/т в 2022г ▫️MAP: $468/т против ср. цены $849/т в 2022г

✅ Цены на удобрения в 3кв2023 перестали падать, а в 4кв2023 остаются в боковике. Говорить о глобальной смене тренда пока преждевременно т.к. частично на такое изменение повлиял конфликт на Ближнем Востоке.

❌ Цены на удобрения хоть и упали почти в 2 раза с марта 2022 года, но устаются на исторически высоких значениях, поэтому на ухудшении ситуации в мировой экономике падение цен может продолжиться.

⚠️Совокупный дивиденд за 1кв2023г + 9м2023г составил 654 рубля на акцию. По итогам года ФосАгро выплатит ещё около 100-150 рублей. Прогноз по дивидендам в не более 750-800 рублей на акцию за 2023г всё ещё актуален (див. доходность 11-11,5%).

❌ ФосАгро продолжает наращивать чистый долг, который уже превышает 227 млрд (+16% кв/кв или +32 млрд) при ND/EBITDA = 1,3. Дальнейший рост коэффициента долговой нагрузки выше 1,5 по див. политике предполагает снижение базы выплат до «не более 50% от FCF».

❌ В США повысили пошлину на ввоз фосфатов с 9,19% до 28,5% чтобы защитить внутренний рынок от ФосАгро. Теперь компания скорее всего будет переносить часть сбыта на другие, менее «премиальные» регионы (похожую ситуацию мы ранее видели с алюминием). ❌ 3кв2023г был последним до начала действия экспортной пошлины в 8% на удобрения. Рост налоговой нагрузки существенный и при прочих равных я бы ожидал результаты за 4кв ощутимо хуже.

Выводы:

Бизнес у компании качественный и эффективный. Если предположить, что падение цен на удобрения действительно остановилось и дальше они будут торговаться около текущих уровней, то ситуация для ФосАгро в среднесрочной перспективе вполне стабильна. Однако, если цены на удобрения снизятся еще на 15-20%, выплаты дивидендов могут уменьшиться в 1,5-2 раза, а с дивидендами в 4-6% эта история будет неинтересна. Почему котировки до сих пор никак не учитывают падение цен на удобрения и торгуются близко к максимумам — для меня загадка.

А что будет, если цены на удобрения вообще стабилизируются до значений 2019 года… Если рост нефтянки еще хоть как-то можно объяснять толпе скармливая абсурдные прогнозы о нефти по 150$ из-за сокращения добычи ОПЕК/ОПЕК+, то здесь, на мой взгляд, цикл высоких цен завершился и драйверов для роста нет. 6000 — сейчас с натяжкой адекватная цена акций.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба