20 ноября 2023 | Южуралзолото Mozg

Тезисно для тех, кому лень смотреть. Ситуация в компании сейчас:

Бизнес-модель обычная для золотодобытчика: разведка – добыча – переработка (обогащение) – аффинаж – сбыт

Достаточно высокая себестоимость: TCC под $1000/унц. (примерно как у Полиметалла)

С 2015 года ЮГК провела масштабную инвест-программу, почти на 800 млн. долларов, в результате увеличили производство и выручку

Однако, в 2022 и 1п2023 компания получила убыток. Это разовые факторы: в 2022 списали долю в Петропавловске, которую покупали чуть раньше, в 2020. В 2023 сыграли курсовые разницы

Долг/EBITDA сейчас достаточно высокий, под 2.5х

Что здесь ожидается дальше:

Будет продолжение инвестпрограммы – запуск и развитие 2 ГОКов Курасан и Высокое, также запуск ЗИФ Высокое и расширение мощностей ЗИФ Коммунар. В результате чего ЮГК планирует к 2026-28 году существенно нарастить производство: с 451 тыс. унций в 2022 до 944 тыс. в 2028 (более, чем вдвое)

Пик капексов по новому этапу инвестпрограммы пройден в 2023 году, и если все пойдет по хорошему сценарию, то дальше мы уже начинаем пожинать плоды в виде растущего производства и соответственно растущих финансовых показателей

Параметры IPO:

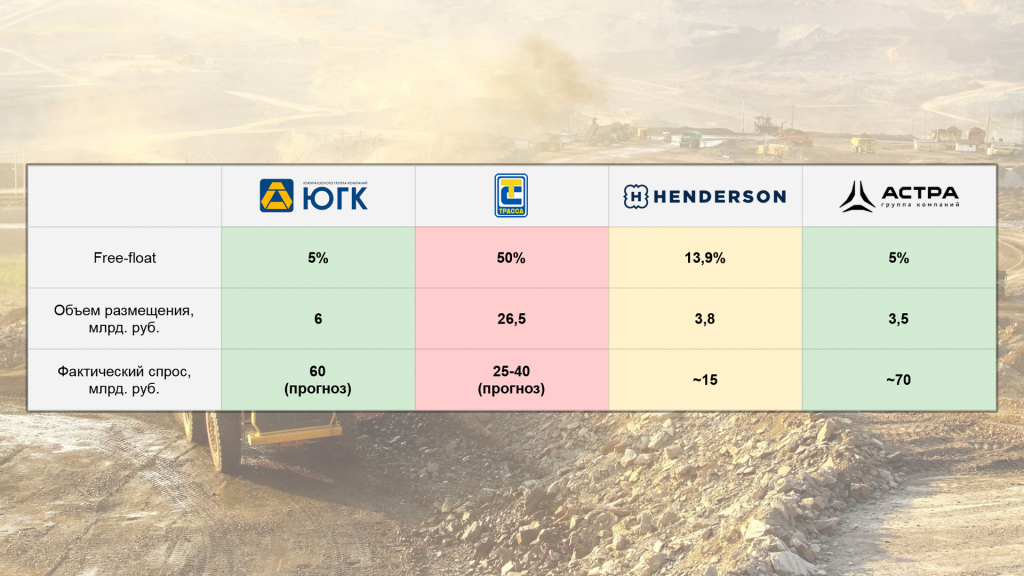

Ценовой диапазон – 0,55-0,6 руб. за акцию. В рынок пойдет допэмиссия 10 млрд. акций, это 5% от уже находящихся в обращении. Всего акций будет 210 млрд., итоговая капитализация – 126 млрд.

Деньги целиком пойдут на погашение долга

EV/EBITDA по 1п2023 – чуть больше 7. Поскольку по 2 полугодию мы обоснованно ждем улучшений, и из-за более хорошего курса, и по объему продаж, то до 6,5-6 мультипликатор может снизиться

Оценка вполне адекватная, с небольшим дисконтом к Полюсу, и это правильно: Полюс в целом лучше, эффективнее, но проблемы и риски там тоже есть, особенно в части параметров инвестпрограммы, а в ЮГК с этим гораздо больше определенности

Дивиденды:

ЮГК планирует платить 1 раз в год не менее 50% от скорр. чистой прибыли, при условии что долг/EBITDA не превышает 3

По прибыли последних лет это было бы ~5% годовых (для сектора нормально, у Полюса и Поли плюс-минус также, даже меньше)

Но ЮГК даже в прибыльные годы через дивиденды вообще ничего не распределяла, была только одна символическая выплата была в 2021, и никто не гарантирует, что с выходом на биржу что-то в этом вопросе изменится

Объем и сумма IPO – для компании несущественные. Момент для выхода не самый удачный (убытки в отчетности, новый этап инвест-программы проинвестирован, но еще не начал давать профит) Зачем тогда выходить? Логично ожидать, что следующим шагом будет активная работа над капитализацией, ради того, чтобы продать потом гораздо больше бумаг и по гораздо более высокой цене

👉Тут вроде как интересы собственника и наши совпадают. Главный нюанс в том, что личность собственника и история его деятельности – скажем так, неоднозначная. Лично мое мнение – если по пути надо будет кинуть миноров, это будет сделано, вообще без вопросов. В этом вижу некоторый риск, в остальном идея выглядит вполне рабочей

Итого:

Оценка компании более-менее адекватная, инвест-идея присутствует, риски и неопределенности тоже присутствуют – меня баланс устраивает, поэтому планирую поучаствовать. Но инвестиция однозначно не самая спокойная

Спекулятивно – интерес ощущается, объем небольшой, на всех, вероятно, не хватит. Тут не нравится только, что широкий рынок сейчас не в очень хорошем состоянии: исполнять в таких условиях планки сложнее, чем на восходящем тренде

Бизнес-модель обычная для золотодобытчика: разведка – добыча – переработка (обогащение) – аффинаж – сбыт

Достаточно высокая себестоимость: TCC под $1000/унц. (примерно как у Полиметалла)

С 2015 года ЮГК провела масштабную инвест-программу, почти на 800 млн. долларов, в результате увеличили производство и выручку

Однако, в 2022 и 1п2023 компания получила убыток. Это разовые факторы: в 2022 списали долю в Петропавловске, которую покупали чуть раньше, в 2020. В 2023 сыграли курсовые разницы

Долг/EBITDA сейчас достаточно высокий, под 2.5х

Что здесь ожидается дальше:

Будет продолжение инвестпрограммы – запуск и развитие 2 ГОКов Курасан и Высокое, также запуск ЗИФ Высокое и расширение мощностей ЗИФ Коммунар. В результате чего ЮГК планирует к 2026-28 году существенно нарастить производство: с 451 тыс. унций в 2022 до 944 тыс. в 2028 (более, чем вдвое)

Пик капексов по новому этапу инвестпрограммы пройден в 2023 году, и если все пойдет по хорошему сценарию, то дальше мы уже начинаем пожинать плоды в виде растущего производства и соответственно растущих финансовых показателей

Параметры IPO:

Ценовой диапазон – 0,55-0,6 руб. за акцию. В рынок пойдет допэмиссия 10 млрд. акций, это 5% от уже находящихся в обращении. Всего акций будет 210 млрд., итоговая капитализация – 126 млрд.

Деньги целиком пойдут на погашение долга

EV/EBITDA по 1п2023 – чуть больше 7. Поскольку по 2 полугодию мы обоснованно ждем улучшений, и из-за более хорошего курса, и по объему продаж, то до 6,5-6 мультипликатор может снизиться

Оценка вполне адекватная, с небольшим дисконтом к Полюсу, и это правильно: Полюс в целом лучше, эффективнее, но проблемы и риски там тоже есть, особенно в части параметров инвестпрограммы, а в ЮГК с этим гораздо больше определенности

Дивиденды:

ЮГК планирует платить 1 раз в год не менее 50% от скорр. чистой прибыли, при условии что долг/EBITDA не превышает 3

По прибыли последних лет это было бы ~5% годовых (для сектора нормально, у Полюса и Поли плюс-минус также, даже меньше)

Но ЮГК даже в прибыльные годы через дивиденды вообще ничего не распределяла, была только одна символическая выплата была в 2021, и никто не гарантирует, что с выходом на биржу что-то в этом вопросе изменится

Объем и сумма IPO – для компании несущественные. Момент для выхода не самый удачный (убытки в отчетности, новый этап инвест-программы проинвестирован, но еще не начал давать профит) Зачем тогда выходить? Логично ожидать, что следующим шагом будет активная работа над капитализацией, ради того, чтобы продать потом гораздо больше бумаг и по гораздо более высокой цене

👉Тут вроде как интересы собственника и наши совпадают. Главный нюанс в том, что личность собственника и история его деятельности – скажем так, неоднозначная. Лично мое мнение – если по пути надо будет кинуть миноров, это будет сделано, вообще без вопросов. В этом вижу некоторый риск, в остальном идея выглядит вполне рабочей

Итого:

Оценка компании более-менее адекватная, инвест-идея присутствует, риски и неопределенности тоже присутствуют – меня баланс устраивает, поэтому планирую поучаствовать. Но инвестиция однозначно не самая спокойная

Спекулятивно – интерес ощущается, объем небольшой, на всех, вероятно, не хватит. Тут не нравится только, что широкий рынок сейчас не в очень хорошем состоянии: исполнять в таких условиях планки сложнее, чем на восходящем тренде

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба