21 ноября 2023 | Газпром нефть RAZBORKA

RAZB0RKA отчета ГАЗПРОМНЕФТЬ по РСБУ 3кв'23.

Для начала напомню, что отчет РСБУ это отчет головной компании группы по совместительству осуществляющей функции торгового подразделения

Писал об этом подробно в разборке отчета за 2 квартал

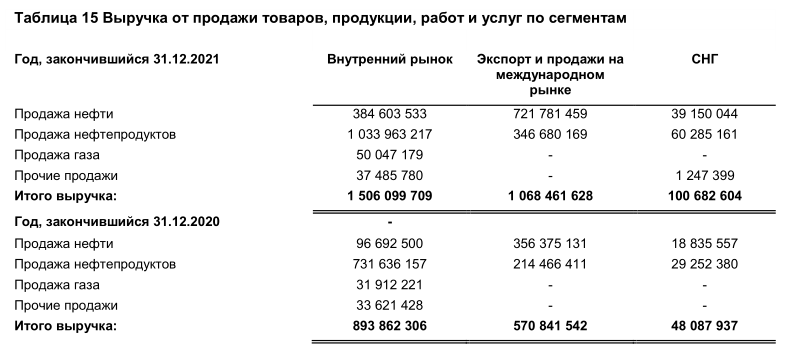

Отчета за 2022 год у нас нет, но в 2020-2021 году структура выручки РСБУ выглядела так

Что еще более важно, что значительная часть продаж осуществляется внутри самой группы

Из 1.5 трлн руб выручки в 2021 году продажи собственным дочкам принесли 1.3 трлн руб!

При этом, ГАЗПРОМНЕФТЬ в свою очередь закупила у дочек нефти, газа и нефтепродуктов на 1.2 трлн руб

Получается, что головная компания это такой "диспетчерский" центр, который управляет денежными потоками между своими дочками и связанными компаниями

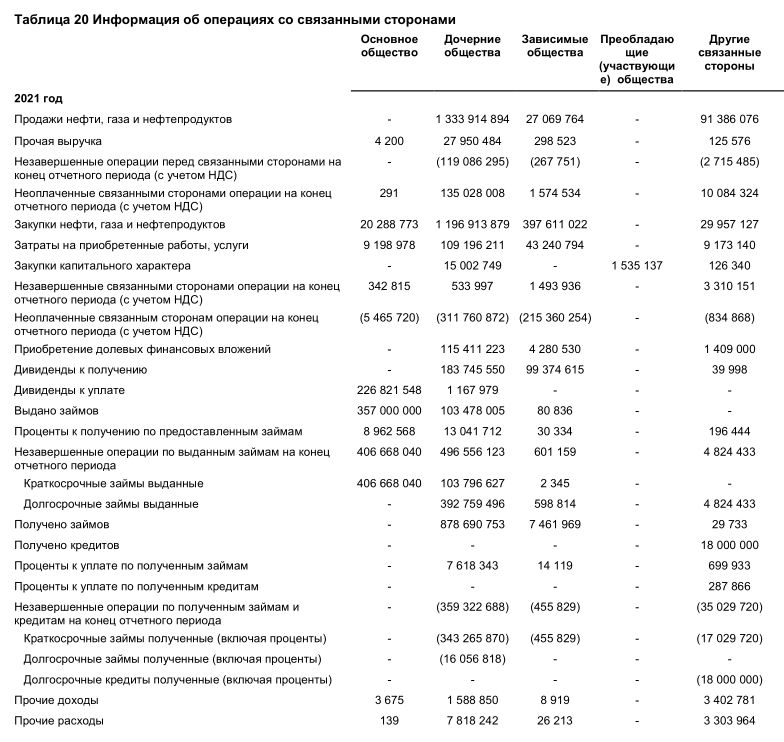

Что еще делает корп.центр?

Владеет, покупает пакеты дочек и связанных компаний

Получает дивиденды по этим акциям

Выдает займы дочкам

Получает проценты по этим займам

Получает займы от дочек

Платит проценты по этим займам

Выдает займы ГАЗПРОМУ

Получает проценты по этим займам

Платит дивиденды ГАЗПРОМУ

Такой обширный список обязанностей и их масштаб, делают отчет компании достаточно сложным к анализу и прогнозированию

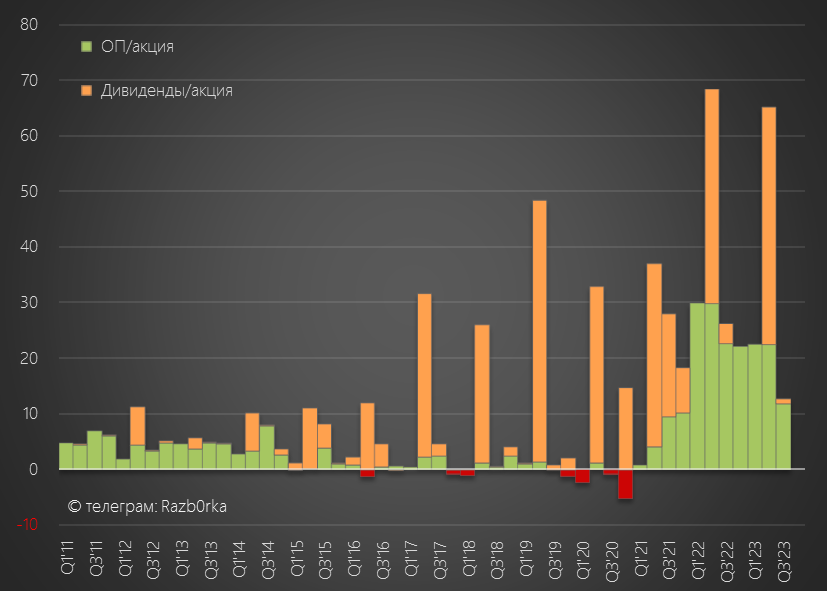

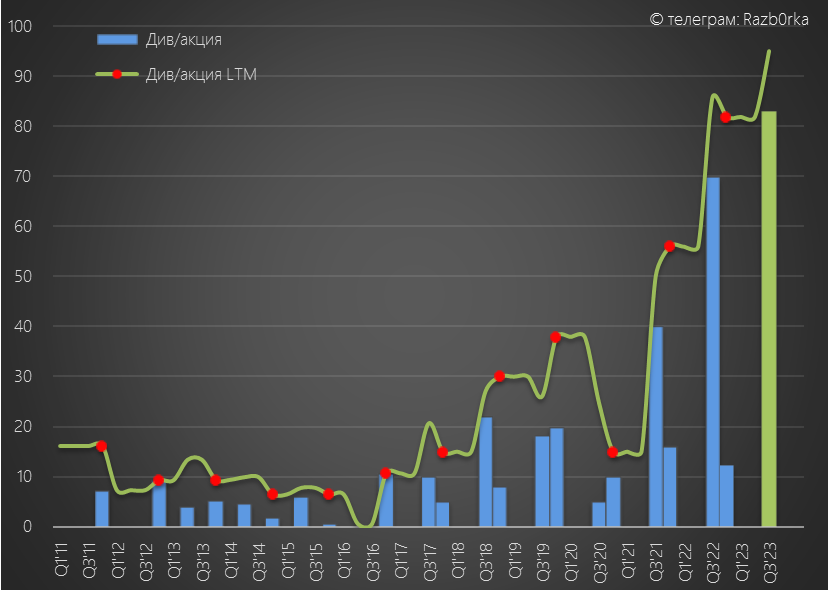

В 2 квартале менеджмент поднял с дочек 202 млрд руб или 43 руб/акция дивидендов

Писал о том, что это подготовка к выплате дивидендов самой ГАЗПРОМНЕФТЬ

По моим расчетам получалось, что если компания выплатит опять 75% прибыли, дивиденд составит 67-71 руб/акция

Это бы значительно улучшило денежную позицию отцовского ГАЗПРОМ

На момент той разборки (16 августа), акции стоили 644 руб

Промежуточная дивидендная доходность составляла около 10%

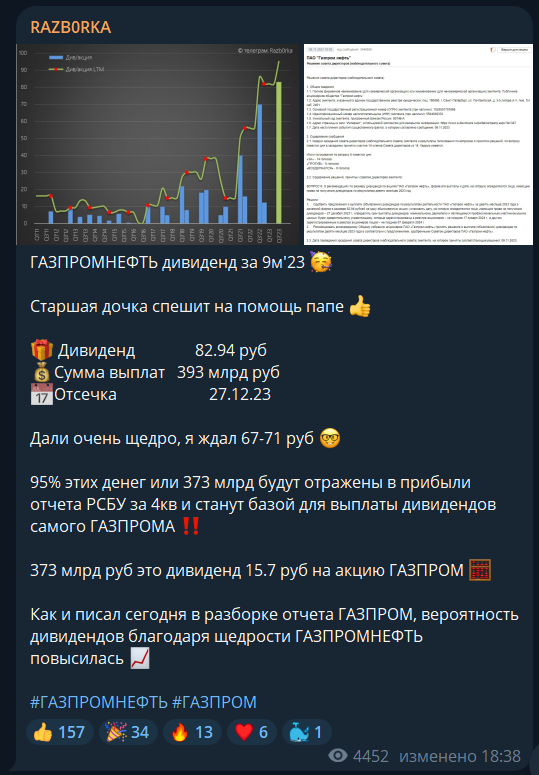

Спустя 3 месяца, 9 Ноября менеджмент рекомендовал выплатить почти 83 руб дивидендов!

С середины Августа до этого дня акции подорожали еще на 32% до 850 руб!

Давайте посмотрим отчет и то какой % прибыли направила компания на выплату этих рекордных дивидендов

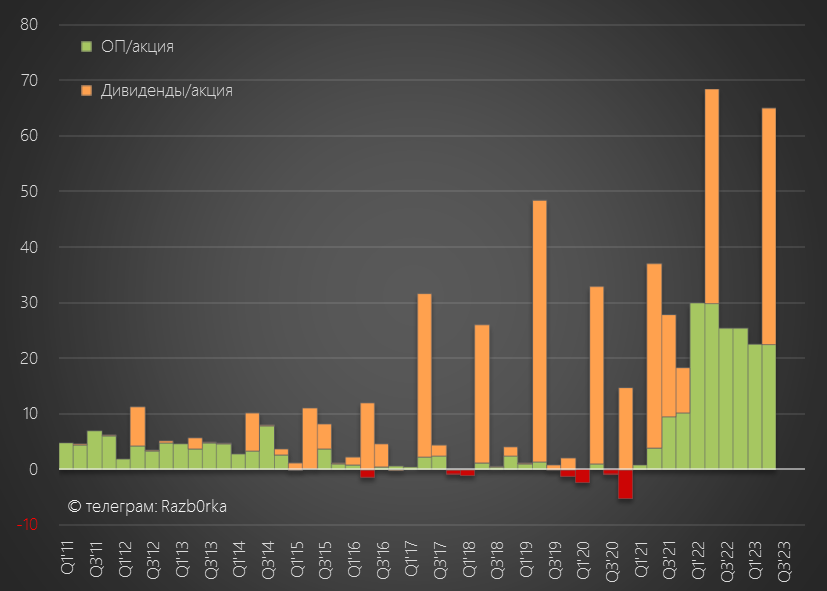

Динамика показателей 9 месяцев:

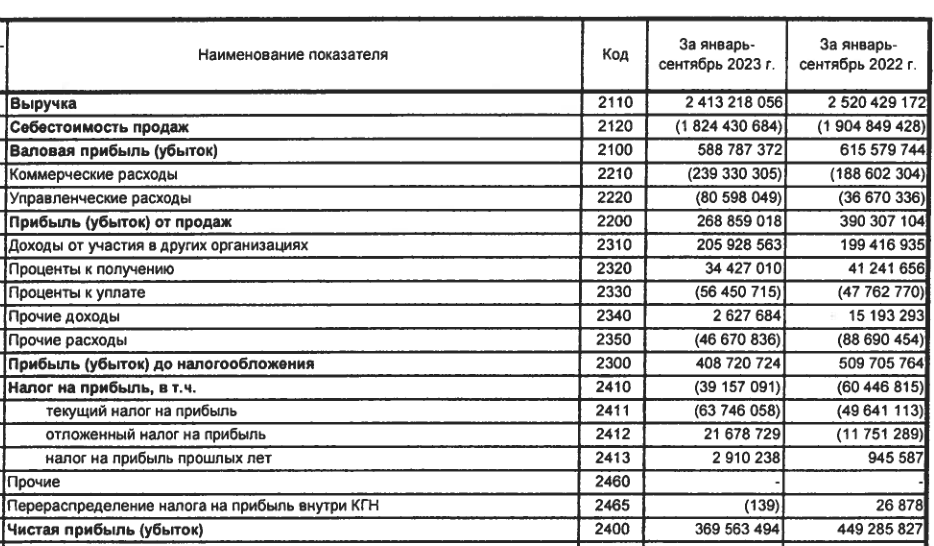

Выручка 2.4 трлн руб (-4%)

Себестоимость 1.8 трлн руб (-4%)

Операц.прибыль 268 млрд руб (-31%)

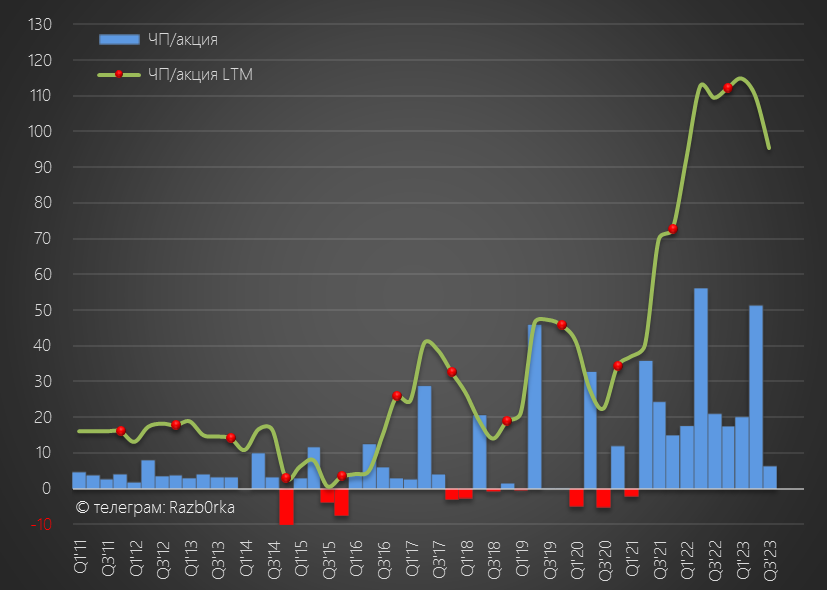

Чистая прибыль 369 млрд руб (-18%)

Вроде бы, отрицательная динамика прибыли не располагает к выплате рекордных дивидендов?

Да, но ГАЗПРОМ очень,очень и очень нуждается в помощи дочек

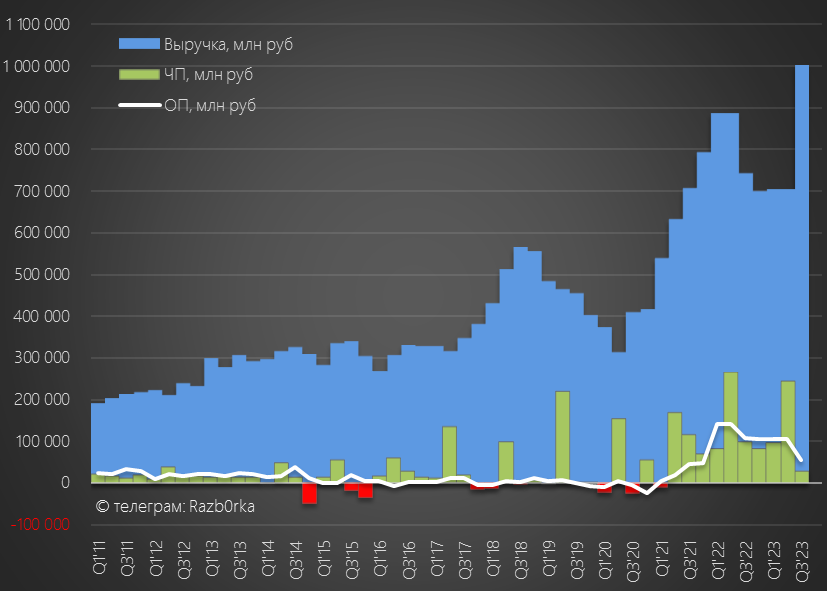

Еще больше вопросов вызывает динамика показателей 3 квартала!

Выручка выросла на 35% г-к-г до 1 трлн руб!

При этом, себестоимость выросла на 48% г-к-г до 825 млрд руб!

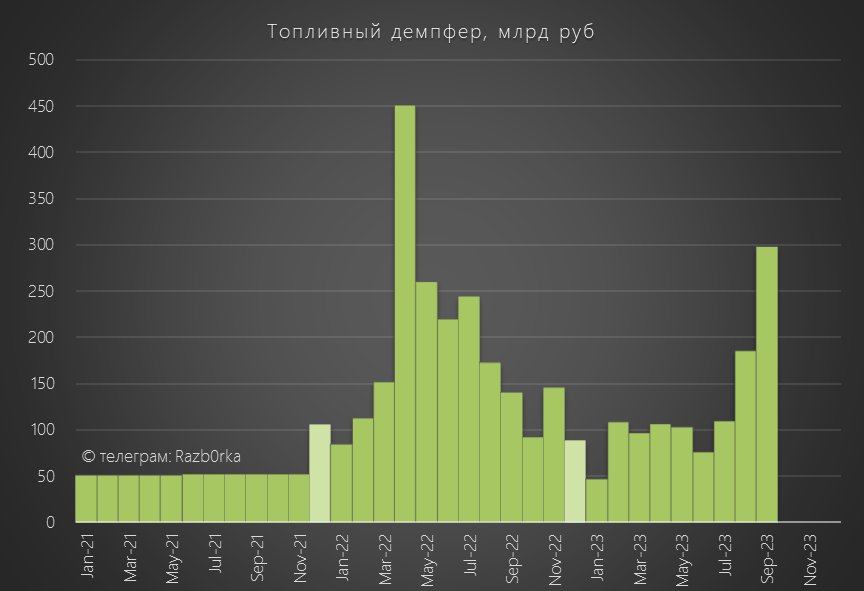

Если рост выручки можно объяснить рекордными ценами на топливо в 3 квартале, то чем объяснить такой опережающий рост себестоимости я не знаю

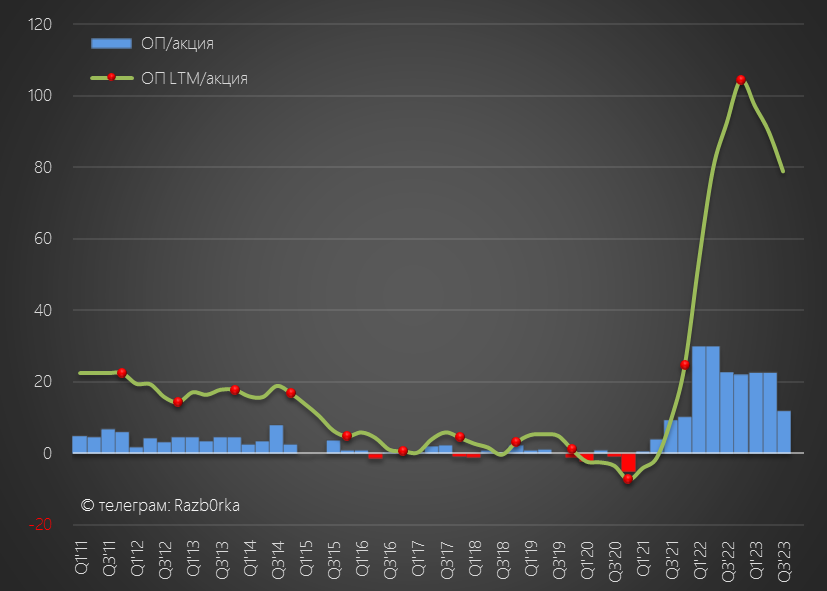

В результате, на фоне увеличения выручки на 35% операционная прибыль грохнулась в 2 раза до 56 млрд руб или 11.8 руб/акция

Рентабельность операц.прибыли снизилась с 15% до 6%

Вот тебе и рекордные цены и высокие платежи государства по топливному демпферу в Августе и Сентябре!

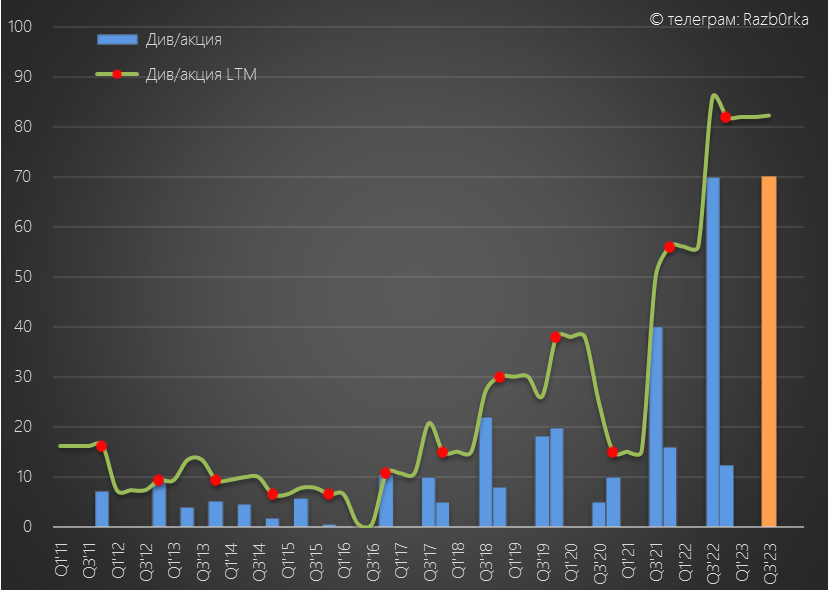

Дивиденды с дочек в 3 квартале подняли всего 4 млрд руб или 0.8 руб/акция

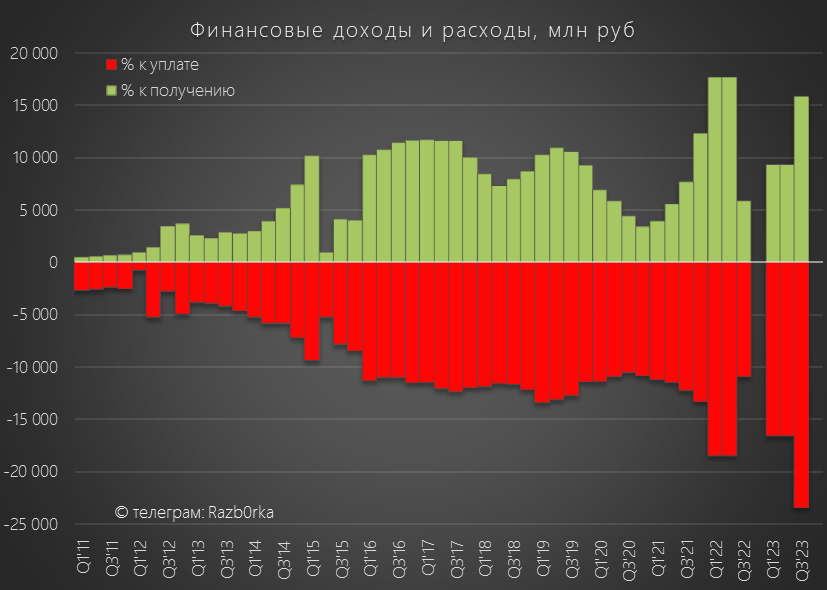

Сальдо финансовых расходов увеличилось до -7.6 млрд руб

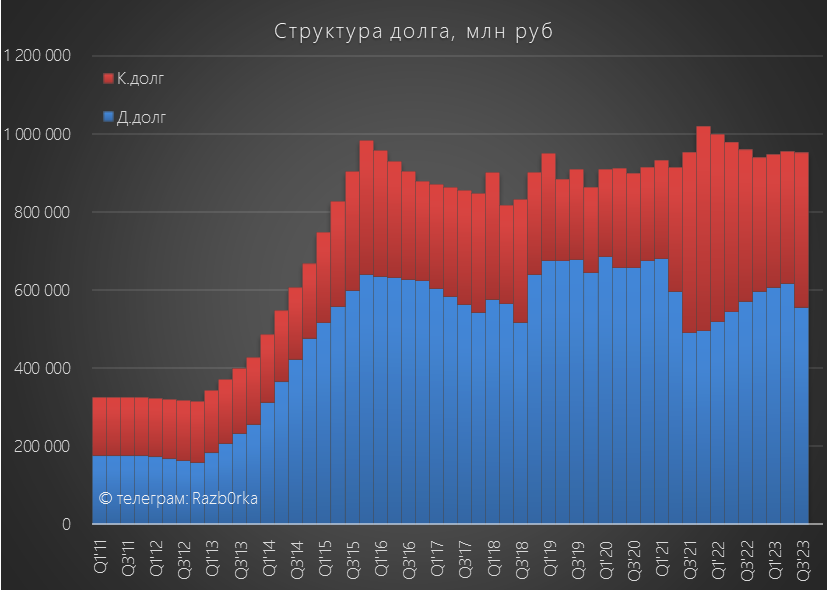

Долг без изменения

Денежных средств всего 13 млрд руб, все остальные заработанные деньги висят в финансовых активах и дебиторской задолженности

После 14 млрд прочих доходов/расходов и 7 млрд руб налога на прибыль, в чистой прибыли осталось 31 млрд руб или 6.5 руб/акция

За 9 месяцев в дивидендную копилку "положили" 78 руб акция!

Таким образом, на выплату промежуточных ~83 руб дивидендов направили 106% прибыли РСБУ!

Получается на выплату использовали 5 руб из нераспределенной прибыли прошлых лет!

Сколько положат в копилочку в 4 квартале и будут ли вообще дивиденды по итогам года?

Из непредсказуемого отчета РСБУ это не спрогнозируешь

Предлагаю дождаться отчета МСФО за 3 квартал, из него будет понятно сколько заработали и сколько можно поднять денег с добывающих дочек и НПЗ

Обычно ГАЗПРОМНЕФТЬ публиковала МСФО в районе 18-19 Ноября

Сегодня уже 21 Ноября...

Надеюсь, что небольшая задержка в этом году не является признаком того, что МСФО мы увидим только по итогам 2 полугодия в Марте 2024 года

Акции стоят 850 руб, что в 2.5 раза выше чем в Октябре'22

При этом, дивиденд за 9 месяцев всего на 19% больше чем в прошлом году!

И ставка ЦБ выше почти в 2 раза чем в прошлом году

На мой взгляд, текущая цена выглядит совсем непривлекательно

А сравнительно высокая дивидендная доходность может оказаться классической ловушкой

Для начала напомню, что отчет РСБУ это отчет головной компании группы по совместительству осуществляющей функции торгового подразделения

Писал об этом подробно в разборке отчета за 2 квартал

Отчета за 2022 год у нас нет, но в 2020-2021 году структура выручки РСБУ выглядела так

Что еще более важно, что значительная часть продаж осуществляется внутри самой группы

Из 1.5 трлн руб выручки в 2021 году продажи собственным дочкам принесли 1.3 трлн руб!

При этом, ГАЗПРОМНЕФТЬ в свою очередь закупила у дочек нефти, газа и нефтепродуктов на 1.2 трлн руб

Получается, что головная компания это такой "диспетчерский" центр, который управляет денежными потоками между своими дочками и связанными компаниями

Что еще делает корп.центр?

Владеет, покупает пакеты дочек и связанных компаний

Получает дивиденды по этим акциям

Выдает займы дочкам

Получает проценты по этим займам

Получает займы от дочек

Платит проценты по этим займам

Выдает займы ГАЗПРОМУ

Получает проценты по этим займам

Платит дивиденды ГАЗПРОМУ

Такой обширный список обязанностей и их масштаб, делают отчет компании достаточно сложным к анализу и прогнозированию

В 2 квартале менеджмент поднял с дочек 202 млрд руб или 43 руб/акция дивидендов

Писал о том, что это подготовка к выплате дивидендов самой ГАЗПРОМНЕФТЬ

По моим расчетам получалось, что если компания выплатит опять 75% прибыли, дивиденд составит 67-71 руб/акция

Это бы значительно улучшило денежную позицию отцовского ГАЗПРОМ

На момент той разборки (16 августа), акции стоили 644 руб

Промежуточная дивидендная доходность составляла около 10%

Спустя 3 месяца, 9 Ноября менеджмент рекомендовал выплатить почти 83 руб дивидендов!

С середины Августа до этого дня акции подорожали еще на 32% до 850 руб!

Давайте посмотрим отчет и то какой % прибыли направила компания на выплату этих рекордных дивидендов

Динамика показателей 9 месяцев:

Выручка 2.4 трлн руб (-4%)

Себестоимость 1.8 трлн руб (-4%)

Операц.прибыль 268 млрд руб (-31%)

Чистая прибыль 369 млрд руб (-18%)

Вроде бы, отрицательная динамика прибыли не располагает к выплате рекордных дивидендов?

Да, но ГАЗПРОМ очень,очень и очень нуждается в помощи дочек

Еще больше вопросов вызывает динамика показателей 3 квартала!

Выручка выросла на 35% г-к-г до 1 трлн руб!

При этом, себестоимость выросла на 48% г-к-г до 825 млрд руб!

Если рост выручки можно объяснить рекордными ценами на топливо в 3 квартале, то чем объяснить такой опережающий рост себестоимости я не знаю

В результате, на фоне увеличения выручки на 35% операционная прибыль грохнулась в 2 раза до 56 млрд руб или 11.8 руб/акция

Рентабельность операц.прибыли снизилась с 15% до 6%

Вот тебе и рекордные цены и высокие платежи государства по топливному демпферу в Августе и Сентябре!

Дивиденды с дочек в 3 квартале подняли всего 4 млрд руб или 0.8 руб/акция

Сальдо финансовых расходов увеличилось до -7.6 млрд руб

Долг без изменения

Денежных средств всего 13 млрд руб, все остальные заработанные деньги висят в финансовых активах и дебиторской задолженности

После 14 млрд прочих доходов/расходов и 7 млрд руб налога на прибыль, в чистой прибыли осталось 31 млрд руб или 6.5 руб/акция

За 9 месяцев в дивидендную копилку "положили" 78 руб акция!

Таким образом, на выплату промежуточных ~83 руб дивидендов направили 106% прибыли РСБУ!

Получается на выплату использовали 5 руб из нераспределенной прибыли прошлых лет!

Сколько положат в копилочку в 4 квартале и будут ли вообще дивиденды по итогам года?

Из непредсказуемого отчета РСБУ это не спрогнозируешь

Предлагаю дождаться отчета МСФО за 3 квартал, из него будет понятно сколько заработали и сколько можно поднять денег с добывающих дочек и НПЗ

Обычно ГАЗПРОМНЕФТЬ публиковала МСФО в районе 18-19 Ноября

Сегодня уже 21 Ноября...

Надеюсь, что небольшая задержка в этом году не является признаком того, что МСФО мы увидим только по итогам 2 полугодия в Марте 2024 года

Акции стоят 850 руб, что в 2.5 раза выше чем в Октябре'22

При этом, дивиденд за 9 месяцев всего на 19% больше чем в прошлом году!

И ставка ЦБ выше почти в 2 раза чем в прошлом году

На мой взгляд, текущая цена выглядит совсем непривлекательно

А сравнительно высокая дивидендная доходность может оказаться классической ловушкой

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба