Язык мой – враг мой. Чиновники ЕЦБ, утверждающие, что борьба с инфляцией еще не закончена, а рынки бегут впереди себя, рассчитывая на снижение ставки по депозитам в 2024, на самом деле топят евро, а не укрепляют его. Центробанки действуют стаей, и если им удастся убедить инвесторов в истории с плато, глобальный аппетит к риску снизится, а EUR/USD окунется в консолидацию.

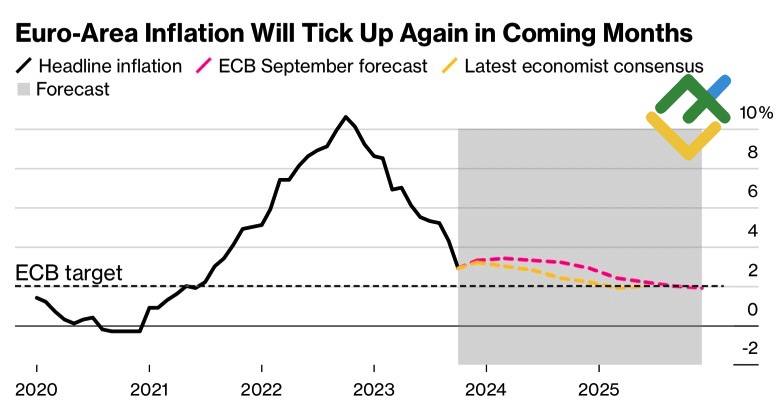

Победил ли Европейский центробанк инфляцию? Нет! Кристин Лагард была категорична. Природа инфляционного процесса такова, что высокие цены могут укорениться в экономике еврозоны. Более того, ЕЦБ прогнозирует, что после снижения CPI с 10,6% до 2,9% инфляция немного вырастет в ближайшее время. Основными дезинфляционными силами остаются падение цен на энергоносители и ужесточение денежно-кредитной политики, однако существует некоторая неопределенность в воздействии высоких ставок на потребительские цены.

Динамика европейской инфляции и прогнозы ЕЦБ

О том, что CPI в ближайшие месяцы может подрасти, говорила и член Управляющего совета Изабель Шнабель. По мнению немки, ЕЦБ потребуется два года, чтобы снизить инфляцию с 2,9% до 2%. Последняя миля будет самой трудной, так как сильный рынок труда подталкивает вверх зарплаты и цены на услуги. Ее литовский коллега Гедиминас Симкус отметил, что очень важно загнать инфляционного джина обратно в бутылку, поэтому предположение рынков, что через несколько месяцев произойдет снижение стоимости заимствований, чересчур оптимистично.

Инвесторы ожидали, что после роста на 450 б.п. в течение текущего цикла ужесточения денежно-кредитной политики ЕЦБ ставка по депозитам упадет приблизительно на 90 б.п. в 2024. Причем первый акт монетарной экспансии произойдет уже в апреле. Однако спичи чиновников Управляющего совета и протокол заседания FOMC 31 октября – 1 ноября охладили их пыл.

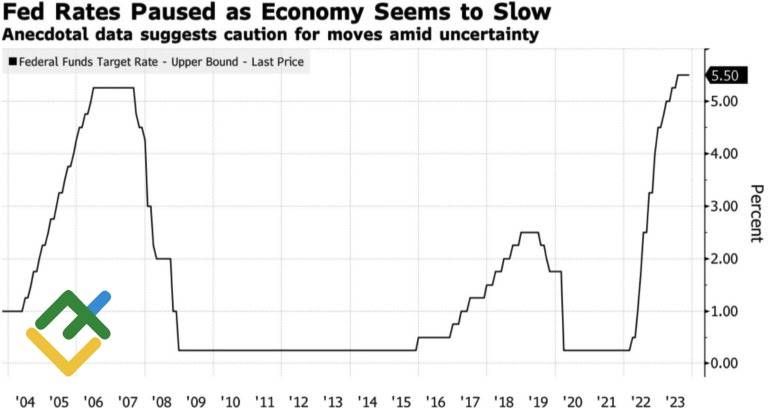

Несмотря на то, что ФРС не видит срочности в повышении ставки по федеральным фондам, она не намерена ее снижать. Монетарная политика должна находиться в позиции, которая замедляет экономический рост, в течение некоторого периода времени. До тех пор, пока инфляция явно не снизится к таргету в 2%. Более того, Федрезерв подчеркнул, что могут потребоваться более высокие ставки, если прогресс в достижении цели по PCE будет недостаточным.

Динамика ставки по федеральным фондам

Рынок понял, что бежал впереди себя. Шансы на снижение стоимости заимствований в мае упали с 65% до 58%, при этом в декабре возникла 5%-я вероятность возобновления цикла ужесточения денежно-кредитной политики. До этого инвесторы были уверены, что до конца 2023 ставка по федеральным фондам останется неизменной.

Если ФРС и другие центробанки не дадут рынкам ожидаемых монетарных стимулов в 2024, ралли мировых фондовых индексов во главе с американскими будет поставлено под сомнение. S&P 500 отступил, а вместе с ним отошла от своих локальных минимумов и EUR/USD. При этом падение пары ниже 1,09 позволит нарастить сформированные от 1,094 краткосрочные шорты.

Победил ли Европейский центробанк инфляцию? Нет! Кристин Лагард была категорична. Природа инфляционного процесса такова, что высокие цены могут укорениться в экономике еврозоны. Более того, ЕЦБ прогнозирует, что после снижения CPI с 10,6% до 2,9% инфляция немного вырастет в ближайшее время. Основными дезинфляционными силами остаются падение цен на энергоносители и ужесточение денежно-кредитной политики, однако существует некоторая неопределенность в воздействии высоких ставок на потребительские цены.

Динамика европейской инфляции и прогнозы ЕЦБ

О том, что CPI в ближайшие месяцы может подрасти, говорила и член Управляющего совета Изабель Шнабель. По мнению немки, ЕЦБ потребуется два года, чтобы снизить инфляцию с 2,9% до 2%. Последняя миля будет самой трудной, так как сильный рынок труда подталкивает вверх зарплаты и цены на услуги. Ее литовский коллега Гедиминас Симкус отметил, что очень важно загнать инфляционного джина обратно в бутылку, поэтому предположение рынков, что через несколько месяцев произойдет снижение стоимости заимствований, чересчур оптимистично.

Инвесторы ожидали, что после роста на 450 б.п. в течение текущего цикла ужесточения денежно-кредитной политики ЕЦБ ставка по депозитам упадет приблизительно на 90 б.п. в 2024. Причем первый акт монетарной экспансии произойдет уже в апреле. Однако спичи чиновников Управляющего совета и протокол заседания FOMC 31 октября – 1 ноября охладили их пыл.

Несмотря на то, что ФРС не видит срочности в повышении ставки по федеральным фондам, она не намерена ее снижать. Монетарная политика должна находиться в позиции, которая замедляет экономический рост, в течение некоторого периода времени. До тех пор, пока инфляция явно не снизится к таргету в 2%. Более того, Федрезерв подчеркнул, что могут потребоваться более высокие ставки, если прогресс в достижении цели по PCE будет недостаточным.

Динамика ставки по федеральным фондам

Рынок понял, что бежал впереди себя. Шансы на снижение стоимости заимствований в мае упали с 65% до 58%, при этом в декабре возникла 5%-я вероятность возобновления цикла ужесточения денежно-кредитной политики. До этого инвесторы были уверены, что до конца 2023 ставка по федеральным фондам останется неизменной.

Если ФРС и другие центробанки не дадут рынкам ожидаемых монетарных стимулов в 2024, ралли мировых фондовых индексов во главе с американскими будет поставлено под сомнение. S&P 500 отступил, а вместе с ним отошла от своих локальных минимумов и EUR/USD. При этом падение пары ниже 1,09 позволит нарастить сформированные от 1,094 краткосрочные шорты.

/templates/new/dleimages/no_icon.gif

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба