RAZB0RKA отчета OZON по МСФО 3кв'23.

Кратко напомню основные моменты из разборки отчета 2-го квартала

Компания продолжала очень быстро расти, и что очень важно продолжила улучшать эффективность своей работы!

Доставка каждого заказа в 2 квартале подешевела на 9% г-к-г до 244 руб!

Операционные расходы на 1 заказ снизились в 2 раза с 188 руб в 2кв'22 до 90 руб в 2кв'23!

Тем не менее, операционный убыток вырос на 8% г-к-г и составил 8.6 млрд руб или -40 руб/акция

Не смотря на операционный убыток, операционный денежный поток до уплаты % и налогов в 3 квартале составил 15 млрд руб!

Но большая его часть была сформирована увеличением кредиторской задолженности OZON перед поставщиками на 17.7 млрд руб и привлечением средств клиентов на депозиты в размере 5.5 млрд руб

Интересный, но не самый безопасный вариант финансирования бизнеса

Не смотря на положительный денежный поток, денежная позиция за 2 квартал сократилась еще на 8 млрд до 75 млрд руб

В целом, за счет ускорения роста GMV и улучшения юнит-экономики отчет можно было назвать позитивным

Давайте посмотрим сохранилась ли эта позитивная динамика в 3 квартале

Очень хороший слайд - показано практически ВСЁ, что нужно знать акционерам!

Рост GMV даже ускорился с 118% до 140% и 451 млрд руб за квартал!!!

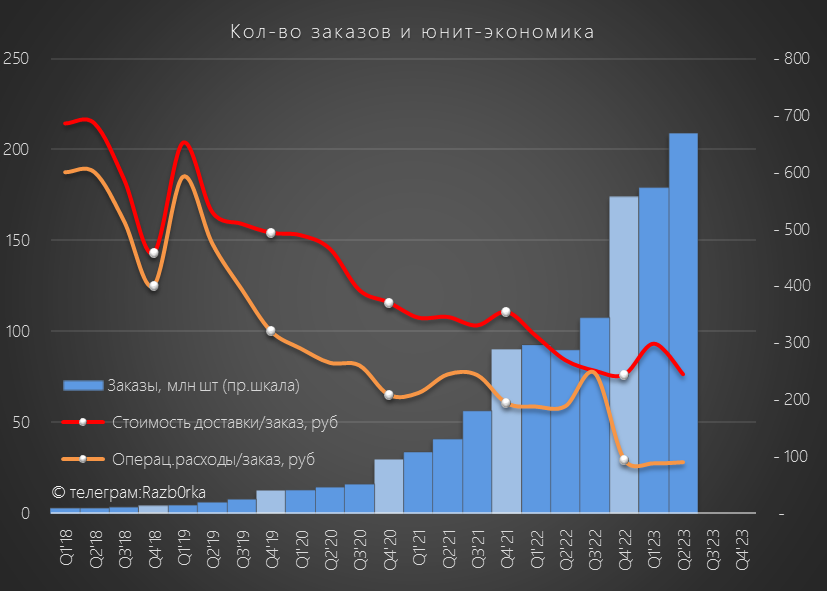

Количество заказов выросло на 134% до 251 млн

Что еще более важно, то что среднее количество заказов выросло до 2 раз в месяц!

Это говорит о растущей лояльности покупателей площадки

На конец 3 квартала их было уже более 42 млн человек

Стоимость среднего заказа стабилизировалась в районе 1800 руб

Плохо что OZON не раскрывает результаты в разбивке по географии

Низкая база и следовательно быстрый рост результатов в Казахстане и Белоруссии скрывают возможное замедление роста бизнеса в России

При увеличении GMV на 140%, выручка выросла "всего" на 77% г-к-г

Напомню, что выручка OZON состоит из 2 частей: собственные продажи товаров и оказание услуг

Выручка от продаж выросла на 50%, а выручка от сервиса на 98%

Почему выручка от сервиса растет медленнее чем GMV?

Чтобы ответить на вопрос нужно посмотреть на структуру этой выручки

Основная часть это комиссии маркетплейса выросшие на 62% до 42 млрд руб

Второй по размеру сегмент это реклама с +191% и 19 млрд руб

И третий, но самый быстрорастущий, это финансовый сервис OZON банк с ростом +1261% и выручкой 3.5 млрд руб

Но все таки почему комиссии OZON выросли всего на 62% на фоне роста GMV на 140%?

Если посмотреть на то сколько получает OZON в виде комиссий, платы за рекламу и доставку и взвесить на GMV, то мы увидим что этот % постепенно снижается

В 3 квартале этот % снизился с 18% до 17%

Одной из причин этого снижения это инвестиции OZON в цены продавцов

Это десятки МИЛЛИАРДОВ рублей

Эти значительные инвестиции в том числе и приводят к убыткам на операционном уровне

В 3 квартале операционный убыток вырос до 13 млрд руб или -63 руб/акция

Отмечу что операц.расходы на 1 заказ были чуть меньше чем в 2 квартале

А вот стоимость доставки 1 заказа немного подорожала

Сальдо финансовых доходов/расходов ухудшилась с -5 млрд в 2кв'23 до -8 млрд руб

Стоимость долга компании привязана к ставке ЦБ

Кроме того, за 3 квартал долг вырос на 3 млрд до 65 млрд руб

В результате увеличения операц.убытка и расходов по долгу, чистый убыток в 3 квартале вырос на 6% г-к-г до 22 млрд руб или -102 руб/акция

Прибыли нет, не было и не будет в ближайшие годы!

Операционный денежный поток в 3 квартале составил рекордные 29 млрд руб

Но из них 31 млрд руб был обеспечен увеличением долга OZON перед поставщиками и 23 млрд руб средств привлеченных на депозиты и карты

Из 29.5 млрд руб после уплаты % и налогов осталось 25 млрд руб или 115 руб/акция

Из 25 млрд руб почти 9 млрд руб было потрачено на капитальные затраты

Свободными осталось 16 млрд руб денег

С учетом 1.3 млрд руб полученных %, 2 млрд руб полученных займов и 2.3 млрд руб расходов на аренду денежная позиция компании увеличилась на 18 млрд до 93 млрд руб

Финансовый Perpetuum mobile, когда рост компании оплачивается деньгами её клиентов и поставщиков пока продолжает работать

Все деньги которые вы видите на графике выше не принадлежат компании

Капитал OZON из-за полученного убытка снизился до -50 млрд руб или -233 руб/акция

Накопленный убыток на конец 3 квартала -202 млрд руб или -934 руб/акция

Расписки OZON на ММВБ торгуются сегодня по 3000 руб, что в 1.5 раза дороже чем до начала СВО

Как оценивать такие компании как OZON?

Единого подхода нет

Кто-то оценивает через рост GMV

Кто-то оценивает через рост выручки

Кто-то через денежный поток

На мой взгляд, в любом из этих подходов покупка убыточной компании с отрицательным капиталом это такой "прыжок веры"

Кратко напомню основные моменты из разборки отчета 2-го квартала

Компания продолжала очень быстро расти, и что очень важно продолжила улучшать эффективность своей работы!

Доставка каждого заказа в 2 квартале подешевела на 9% г-к-г до 244 руб!

Операционные расходы на 1 заказ снизились в 2 раза с 188 руб в 2кв'22 до 90 руб в 2кв'23!

Тем не менее, операционный убыток вырос на 8% г-к-г и составил 8.6 млрд руб или -40 руб/акция

Не смотря на операционный убыток, операционный денежный поток до уплаты % и налогов в 3 квартале составил 15 млрд руб!

Но большая его часть была сформирована увеличением кредиторской задолженности OZON перед поставщиками на 17.7 млрд руб и привлечением средств клиентов на депозиты в размере 5.5 млрд руб

Интересный, но не самый безопасный вариант финансирования бизнеса

Не смотря на положительный денежный поток, денежная позиция за 2 квартал сократилась еще на 8 млрд до 75 млрд руб

В целом, за счет ускорения роста GMV и улучшения юнит-экономики отчет можно было назвать позитивным

Давайте посмотрим сохранилась ли эта позитивная динамика в 3 квартале

Очень хороший слайд - показано практически ВСЁ, что нужно знать акционерам!

Рост GMV даже ускорился с 118% до 140% и 451 млрд руб за квартал!!!

Количество заказов выросло на 134% до 251 млн

Что еще более важно, то что среднее количество заказов выросло до 2 раз в месяц!

Это говорит о растущей лояльности покупателей площадки

На конец 3 квартала их было уже более 42 млн человек

Стоимость среднего заказа стабилизировалась в районе 1800 руб

Плохо что OZON не раскрывает результаты в разбивке по географии

Низкая база и следовательно быстрый рост результатов в Казахстане и Белоруссии скрывают возможное замедление роста бизнеса в России

При увеличении GMV на 140%, выручка выросла "всего" на 77% г-к-г

Напомню, что выручка OZON состоит из 2 частей: собственные продажи товаров и оказание услуг

Выручка от продаж выросла на 50%, а выручка от сервиса на 98%

Почему выручка от сервиса растет медленнее чем GMV?

Чтобы ответить на вопрос нужно посмотреть на структуру этой выручки

Основная часть это комиссии маркетплейса выросшие на 62% до 42 млрд руб

Второй по размеру сегмент это реклама с +191% и 19 млрд руб

И третий, но самый быстрорастущий, это финансовый сервис OZON банк с ростом +1261% и выручкой 3.5 млрд руб

Но все таки почему комиссии OZON выросли всего на 62% на фоне роста GMV на 140%?

Если посмотреть на то сколько получает OZON в виде комиссий, платы за рекламу и доставку и взвесить на GMV, то мы увидим что этот % постепенно снижается

В 3 квартале этот % снизился с 18% до 17%

Одной из причин этого снижения это инвестиции OZON в цены продавцов

Это десятки МИЛЛИАРДОВ рублей

Эти значительные инвестиции в том числе и приводят к убыткам на операционном уровне

В 3 квартале операционный убыток вырос до 13 млрд руб или -63 руб/акция

Отмечу что операц.расходы на 1 заказ были чуть меньше чем в 2 квартале

А вот стоимость доставки 1 заказа немного подорожала

Сальдо финансовых доходов/расходов ухудшилась с -5 млрд в 2кв'23 до -8 млрд руб

Стоимость долга компании привязана к ставке ЦБ

Кроме того, за 3 квартал долг вырос на 3 млрд до 65 млрд руб

В результате увеличения операц.убытка и расходов по долгу, чистый убыток в 3 квартале вырос на 6% г-к-г до 22 млрд руб или -102 руб/акция

Прибыли нет, не было и не будет в ближайшие годы!

Операционный денежный поток в 3 квартале составил рекордные 29 млрд руб

Но из них 31 млрд руб был обеспечен увеличением долга OZON перед поставщиками и 23 млрд руб средств привлеченных на депозиты и карты

Из 29.5 млрд руб после уплаты % и налогов осталось 25 млрд руб или 115 руб/акция

Из 25 млрд руб почти 9 млрд руб было потрачено на капитальные затраты

Свободными осталось 16 млрд руб денег

С учетом 1.3 млрд руб полученных %, 2 млрд руб полученных займов и 2.3 млрд руб расходов на аренду денежная позиция компании увеличилась на 18 млрд до 93 млрд руб

Финансовый Perpetuum mobile, когда рост компании оплачивается деньгами её клиентов и поставщиков пока продолжает работать

Все деньги которые вы видите на графике выше не принадлежат компании

Капитал OZON из-за полученного убытка снизился до -50 млрд руб или -233 руб/акция

Накопленный убыток на конец 3 квартала -202 млрд руб или -934 руб/акция

Расписки OZON на ММВБ торгуются сегодня по 3000 руб, что в 1.5 раза дороже чем до начала СВО

Как оценивать такие компании как OZON?

Единого подхода нет

Кто-то оценивает через рост GMV

Кто-то оценивает через рост выручки

Кто-то через денежный поток

На мой взгляд, в любом из этих подходов покупка убыточной компании с отрицательным капиталом это такой "прыжок веры"

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба