В этой статье поговорим об основных факторах, влияющих на рынок алюминия, а также дадим актуальный взгляд на компанию «Русал» (производитель алюминия).

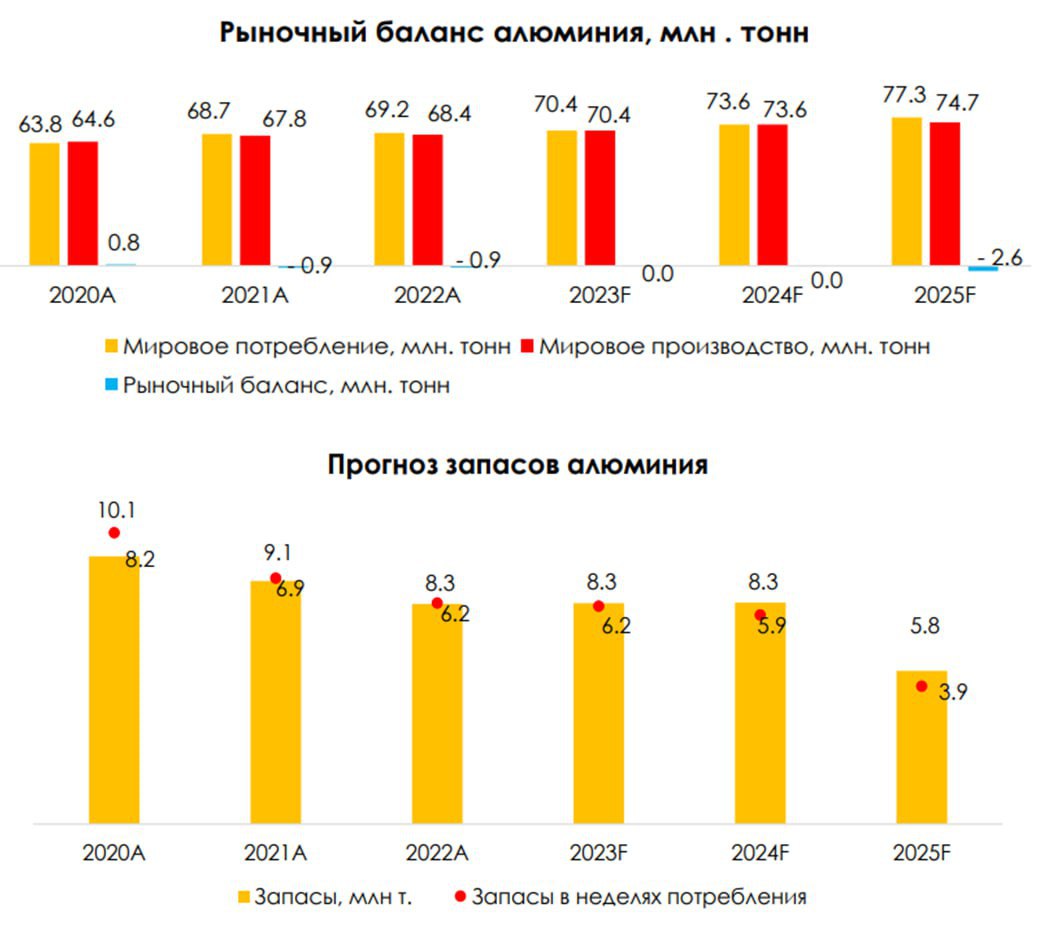

Рынок алюминия в ближайшие 1-2 года будет в балансе.

По последним данным (Fitch), спрос на алюминий вне Китая оказался не таким сильным, как ожидалось ранее. В то же время Китай продолжил наращивать производство алюминия высокими темпами. Это стало возможным благодаря восстановлению мощностей на фоне улучшения энергоснабжения в результате значительного сокращения стоимости электричества и достаточного уровня воды в водохранилищах. За последние 9 мес. производство алюминия в Китае выросло на 3,1% г/г, до 30,9 млн т (+5,3% к 2021 г.).

Исходя из вышеперечисленных факторов, мы ожидаем, что рынок алюминия будет в балансе в 2023-2024 гг., а далее на фоне сильного роста потребления в сфере зеленой энергетики без должного повышения цен на алюминий баланс сместится в сторону дефицита.

Мы ожидаем, что запасы алюминия в 2023-24 гг. будут на уровне 6,2 в неделях потребления. Далее, вероятно, запасы будут истощаться без должного роста производства алюминия.

Цены на алюминий, вероятно, вырастут в 2024 году, но уже не так сильно, как ожидалось ранее.

Наш прогноз цен на алюминий строится на основании кривой себестоимости производителей с учетом добавления маржинальности в зависимости от стадии рынка (профицит/дефицит/баланс).

Мы проанализировали исторические периоды и выявили, что в условиях дефицита маржинальность производителей алюминия на 80%-ном перцентиле составляет 30-50%, а когда рынок находился в балансе — 5-25%. Сейчас мы ожидаем, что рынок алюминия в ближайшие 1-2 года будет находиться в балансе или легком профиците, поэтому для прогнозирования цен закладываем 15%-ную маржинальность для компаний, которые находятся на 80%-ном перцентиле кривой себестоимости. Это, по нашим оценкам, соответствует ценам ~2500 $/т (прогноз на конец 2024 г.).

Актуальный взгляд на «Русал»

С момента нашего последнего обзора мы пересмотрели взгляд на компанию с нейтрального на негативный.

В условиях сильного роста себестоимости, более низких по сравнению с 2022 годом цен реализации алюминия в 2023-24 гг., высокого долга и роста процентных платежей мы не считаем акции «Русала» интересными для покупки.

Кроме этого, мы ожидаем, что дивидендные выплаты от «Норникеля» будут значительно ниже, чем в 2020-21 гг. (750-1100 руб. против 1600-2700 руб. в 2019-21 гг.). Финансовое положение компании с учетом невысоких цен на алюминий, высокой долговой нагрузки и низких дивидендов от «Норникеля» нельзя назвать стабильным.

Рынок алюминия в ближайшие 1-2 года будет в балансе.

По последним данным (Fitch), спрос на алюминий вне Китая оказался не таким сильным, как ожидалось ранее. В то же время Китай продолжил наращивать производство алюминия высокими темпами. Это стало возможным благодаря восстановлению мощностей на фоне улучшения энергоснабжения в результате значительного сокращения стоимости электричества и достаточного уровня воды в водохранилищах. За последние 9 мес. производство алюминия в Китае выросло на 3,1% г/г, до 30,9 млн т (+5,3% к 2021 г.).

Исходя из вышеперечисленных факторов, мы ожидаем, что рынок алюминия будет в балансе в 2023-2024 гг., а далее на фоне сильного роста потребления в сфере зеленой энергетики без должного повышения цен на алюминий баланс сместится в сторону дефицита.

Мы ожидаем, что запасы алюминия в 2023-24 гг. будут на уровне 6,2 в неделях потребления. Далее, вероятно, запасы будут истощаться без должного роста производства алюминия.

Цены на алюминий, вероятно, вырастут в 2024 году, но уже не так сильно, как ожидалось ранее.

Наш прогноз цен на алюминий строится на основании кривой себестоимости производителей с учетом добавления маржинальности в зависимости от стадии рынка (профицит/дефицит/баланс).

Мы проанализировали исторические периоды и выявили, что в условиях дефицита маржинальность производителей алюминия на 80%-ном перцентиле составляет 30-50%, а когда рынок находился в балансе — 5-25%. Сейчас мы ожидаем, что рынок алюминия в ближайшие 1-2 года будет находиться в балансе или легком профиците, поэтому для прогнозирования цен закладываем 15%-ную маржинальность для компаний, которые находятся на 80%-ном перцентиле кривой себестоимости. Это, по нашим оценкам, соответствует ценам ~2500 $/т (прогноз на конец 2024 г.).

Актуальный взгляд на «Русал»

С момента нашего последнего обзора мы пересмотрели взгляд на компанию с нейтрального на негативный.

В условиях сильного роста себестоимости, более низких по сравнению с 2022 годом цен реализации алюминия в 2023-24 гг., высокого долга и роста процентных платежей мы не считаем акции «Русала» интересными для покупки.

Кроме этого, мы ожидаем, что дивидендные выплаты от «Норникеля» будут значительно ниже, чем в 2020-21 гг. (750-1100 руб. против 1600-2700 руб. в 2019-21 гг.). Финансовое положение компании с учетом невысоких цен на алюминий, высокой долговой нагрузки и низких дивидендов от «Норникеля» нельзя назвать стабильным.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба