24 ноября 2023 smart-lab.ru Кузмичев Олег

Рецензия на книгу «Деньги — вперёд! Всё о ломбардах и о том, как на них зарабатывать» — Алексей Лазутин

Ломбард — организация, которая кредитует граждан под залог принадлежащих им вещей. Как и любой другой человек — достаточно скептически относился к такому виду бизнеса, который ассоциировался с микрофинансами и прочим “темным” кредитным миром (белый это банки).

Но на конференции смартлаба в конце октября генеральный директор группы “Мосгорломбард” Алексей Лазутин подарил мне книгу про ломбарды под названием “Что такое ломбард и как на нём заработать”?.

Прочитал за несколько дней — в целом интересная и познавательная книга, которая дает возможность познакомиться с отраслью, опираясь на историю и сегодняшние реалии.

Выписал самые интересные тезисы из книги:

👉 Ломбард – это самый справедливый финансовый институт, в котором можно получить займ «без последствий», приобрести новую или «как новую» вещь значительно дешевле розничных цен, а также можно стать инвестором и при этом получать отличное соотношение риска и доходности.

👉 Ломбарды – один из старейших финансовых институтов в мире. Первые займы были займы зерном, помогающие дожить до следующего урожая или же сделать новые посевы. Человек занимал один мешок зерна, а возвращал полтора или два. Если должник прогорел с урожаем, он расплачивался своим трудом.

👉 Древние китайцы также давали ссуды под залог земли на 10 лет с оценкой 90% от стоимости. После заключения договора должник не имел права продать землю до тех пор, пока не уплатит долг, а кредитор всё время, пока долг возвращался, мог пользоваться всеми доходами с земли.Причём государство всегда стояло на стороне кредитора, выдавая должнику по 10 ударов палкой за каждый месяц просрочки платежа

👉 Козимо Медичи (1389–1464), один из успешнейших банкиров в истории, всю жизнь оставался скромным человеком, он любил говорить: «Никогда я не смогу дать Богу достаточно, чтобы записать его в свои книги как должника».

👉 К XV веку словом «ломбардец» называли человека, который давал ссуды под залог имущества, иначе говоря, кредитора, безотносительно к его происхождению. Именно от этого термина и произошло слово «ломбард».

👉К ломбардцам относились не так, как к ростовщикам. Они не вызывали чувства острой враждебности, потому что не задирали до небес кредитных ставок и в целом вели себя «богоугодно». В итоге их начали поддерживать даже духовники. Одним из монахов, обеспечивающих поддержку ломбардцам, был францисканец Бернардино Фельтрский (1439–1494). В своих проповедях он много говорил о зле, идущем от алчных ростовщиков, и призывал в случае нужды обращаться не к ним, а в ломбарды.

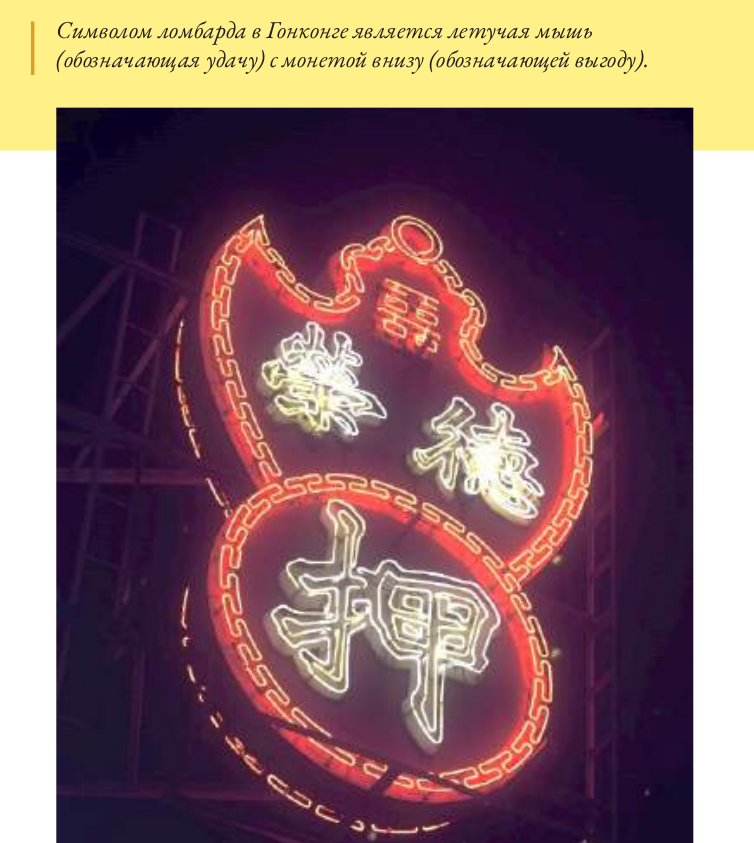

👉 В Китае в XIX веке ломбардная деятельность процветала. При этом многие кредитные учреждения работали, скорее, как хранилища. Здесь было принято оставлять в ломбардах на лето зимнюю одежду – не столько из-за нужды в деньгах, сколько чтобы сохранить её. Летом китайскому климату свойственна высокая влажность, и, если не принять серьёзных предосторожностей, в одежде и книгах могли заводиться насекомые, поэтому эти вещи довольно часто приносили на хранение в ломбарды.

👉 Екатерина II решила серьёзно взяться за реформирование финансовой сферы и издала постановление об открытии ссудных касс (казн) – первых казённых ломбардов в стране. Ссуды в этих кредитных учреждениях сначала выдавались под залог драгоценных камней и металлов, позже принимали также ткани, обрезы, «платья и бельё». Кредиты давались на 3, 6, 9 и 12 месяцев. Платёж составлял порядка 6% в год, либо 0,5% в месяц.

👉 Для простых людей дешёвые ссуды были настоящей палочкой-выручалочкой, а вот в среде интеллигенции сама идея кредита находила стабильное отвержение. Это было связано как с жадностью ростовщиков, так и с не совсем стабильно работающей системой кредитования. Так, было много займов по подложным закладным с «мёртвыми душами» – существовавшими только на бумаге крепостными. Об этом блестяще написал Николай Владимирович Гоголь (1809–1852) в своих «Мёртвых душах».

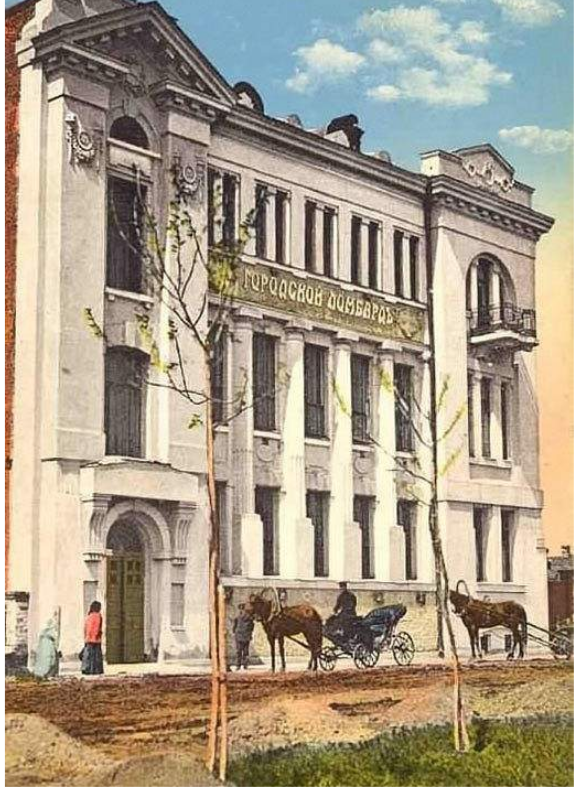

👉 Первый официальный ломбард, работающий в соответствии с европейскими стандартами, был открыт в 1888 году в Вологде. Инициировал открытие этого новаторского финансового учреждения тогдашний городской голова, купец 1-й гильдии меценат Христофор Семёнович Леденцов

👉 К 1917 году в России было 102 городских государственных ломбарда – все они схлопнулись вместе с царским режимом.

👉 Возникший хаос позже назовут политикой военного коммунизма. Он втянул в себя все отрасли, не исключая сферу ссудно-залоговых отношений. Был издан декрет о национализации банковского дела, и в результате развитие частного предпринимательства в кредитном бизнесе прекратилось. Ломбарды были ликвидированы. Не минула эта участь и Московский Городской Ломбард, который, как мы уже упоминали, существовал ещё с царских времён. В 1919 году организация была упразднена.

👉 В 1924 году произошло официальное открытие Московского Городского Комбината Ломбардов «Мосгорломбард», старейшего ломбарда Москвы. Он вернулся на рынок с теми же услугами, которые предлагал как в царские, так и в советские времена. Также у него появился новый статус – он стал первым коммунальным городским ломбардом в Москве. Такие ломбарды создавали городские советы и местные исполнительные комитеты при отделах коммунального хозяйства.

👉 Во время Великой Отечественной войны ломбарды полностью прекратили приём вещей в залог и на хранение, чтобы не подвергать их опасности бомбардировок. Главной задачей ломбарда в это время было всеми силами охранять ценности, чтобы выдать их потом оставшимся в живых владельцам или их семьям без начисления штрафов и пени. Призванные в армию и члены их семей независимо от даты внесения залога получали отсрочку по его выкупу.

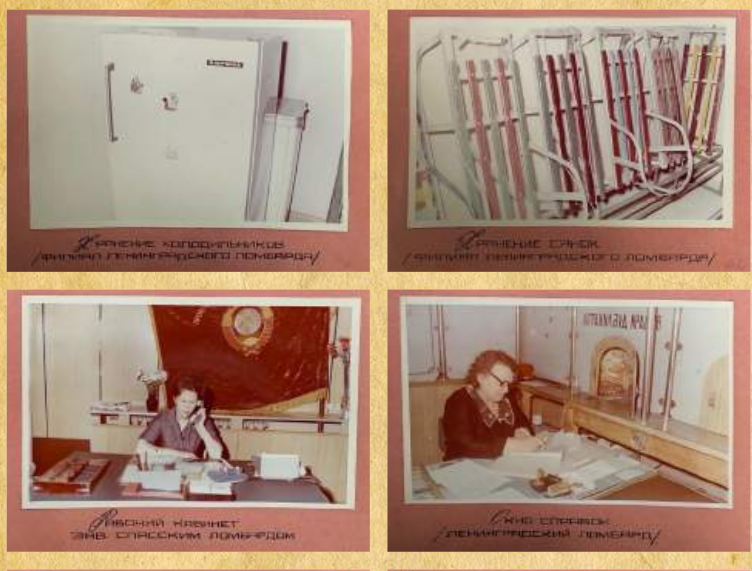

👉 В целом же работа учреждения в советский период шла в штатном режиме, в качестве залога принимались драгоценности, антиквариат, сервизы, хрусталь, холодильники, лыжи и санки, а также ковры («Мосгорломбард» первым начал активно работать с текстилем). Ломбард также принимал шубы и меха, для хранения которых был устроен ломбард-холодильник со специальными пультами автоматического управления и контроля.

👉 Иногда в качестве залога в ломбард приносили чрезвычайно ценные вещи. Известно, что в хранилище «Мосгорломбарда» побывали колье Галины Брежневой с 51 бриллиантом-полукаратником, серебряный кубок с дарственной надписью Дениса Давыдова, брошь Фаины Раневской с сапфирами и шкатулка работы Фаберже с 114 бриллиантами.

👉 С началом перестройки в 1985 году интерес к ссудно-залоговым учреждениям возрос. Для ломбардов наступил период расцвета – в одной только Москве в 1987 году 8 государственных учреждений выдали кредитов на 78 млн рублей, а их доход составил около 10 млн рублей.

👉 В 1990-е случился наибольший всплеск развития ломбардного бизнеса – по разным оценкам, количество ломбардов в Москве доходило до 850. Некоторые из них практиковали полулегальные методы извлечения прибыли, задирали проценты и устанавливали собственные правила игры, что нанесло репутации ломбардного бизнеса большой урон, последствия которого не изжиты и в наши дни.

👉 В 2000 году в России было 1100 ломбардов, обслуживших за год 5 млн человек, которые осуществили 6,7 млн залогов 89. В нулевые рынок сдерживали подъём потребительского кредитования и падение цен на золото. Под занавес «тучных» лет, когда разразился кризис 2008 года, ломбарды выполняли функции социально-экономических стабилизаторов – они уменьшали напряжённость в обществе.

👉 К 2010 году в России было уже больше 3000 ломбардов, в Москве – около 300. Общая сумма краткосрочных займов, полученных москвичами, была равна примерно 14 млрд рублей (в среднем на одного клиента получалось 5,2 тыс. рублей). Это было благодатное время для ломбардного рынка, после которого последовал очередной обвал: в 2011–2013 годах драгметалл подешевел сразу на 30%, что заставило многих ломбардёров буквально бороться за выживание 90 .

👉 Сегодня ломбарды присутствуют практически во всех странах мира. Крупнейшими рынками в отрасли являются США, Мексика, Англия, Россия, Украина и Германия. Совокупный объём ломбардного рынка этих стран превышает 406 млрд рублей по итогам 2021 года

👉 Ломбардный рынок США интересен тем, что здесь можно сдавать в залог, а также приобретать оружие. Вообще ломбарды тут больше всего ассоциируются с пуленепробиваемыми стеклянными перегородками и газонными вывесками «Оружие, золото и деньги». Продажи оружия особенно взлетели в 2020 году 102, во время пандемии: люди покупали его, чтобы таким образом уменьшить панику. Некоторые ломбарды, например, Harrison Street Pawn, имеют отдельный штат специалистов, которые консультируют посетителей в подборе огнестрельного оружия, а также помогают с его чисткой и ремонтом.

👉 Услугами ломбардов в РФ пользуются от 8 до 12% населения, а также большое количество мигрантов, которым зачастую не оказывают услуги другие финансовые институты.

👉 Общий кредитный портфель ломбардного рынка РФ по разным оценкам находится в интервале 50–60 млрд. рублей, что делает ломбардный сегмент достаточно нишевым и не очень привлекательным для крупного бизнеса.

👉 Если заёмщик не выполнил обязательства, то ломбард не применяет к нему никаких санкций. У клиента ломбарда не портится кредитная история. Часто человек, который не выкупил своё имущество в ломбарде, становится постоянным клиентом. В этом случае ломбард просто реализует имущество, находящееся в залоге.

👉 Знаете, какой один из основных рисков банковской системы? Длина пассивов меньше длины активов, то есть те денежные средства, которые привлекают коммерческие банки в виде депозитов и других инструментов, имеют срок гораздо меньший, чем срок, на который размещаются средства – кредиты и другие финансовые инструменты. Это делает банки крайне уязвимыми в случае, когда в сложные и кризисные времена клиенты одновременно массово снимают денежные средства с депозитов. В ломбардах же всё с точностью наоборот – они выдают займы на короткий срок, а привлекают на более долгий.

👉 Бизнес-модель современного ювелирного ломбарда крайне проста: клиент приходит в ломбард с движимым имуществом (как правило, золотыми ювелирными изделиями), которое оценивается ломбардом, и в течение 3–15 минут, в зависимости от того, является клиент постоянным или нет, получает денежные средства, причём часто в безналичном виде.

Дальше есть 3 сценария

1) Клиент оплачивает проценты и тело займа, забирает предмет залога и становится, как правило, постоянным клиентом, который посещает ломбард время от времени. Это самый лучший сценарий

2) Клиент продляет заём, оплачивая проценты. В соответствии с ФЗ «О ломбардах» клиент может продлевать заём на срок до года с момента оформления займа в ломбарде. Необходимо отметить, что в общем портфеле ломбарда доля продлений может доходить до 40%, то есть в среднем до 40% займов не выкупаются, но при этом периодически оплачиваются проценты.

3) Клиент не приходит, не оплачивает проценты и не выкупает заложенное имущество. В этом случае, по истечении льготного месячного срока после окончания срока займа, ломбард имеет право реализовать предмет залога. Реализовать практически мгновенно, и ещё, как правило, на этом заработать! То есть жизненный цикл займа заканчивается после окончания срока займа, и, если клиент не приходит в ломбард, ломбард продает залог и зарабатывает на продаже. К клиенту никаких санкций при этом не применяется!

Таким образом, фундаментально бизнес-модель ювелирного ломбарда отличается от всех остальных участников финансового рынка тем, что при правильной организации операционного управления кредитные риски в ломбардах стремятся к нулю. А ломбард зарабатывает как в случае оплаты процентов, так и в случае, если клиент не выполнил обязательства по договору займа.

👉 Учитывая, что Мосгорломбард имел планы на IPO в ближайшей перспективе, очень полезно было почитать про модель бизнеса и много понять о том, как она работает. И как работает отрасль.

Вывод: Книга заслуживает оценку 4 из 5 — помогает разобраться в ломбардном бизнесе, читается легко и в тексте множество интересных исторических фактов. Уж не знаю будет ли выходить на IPO Мосгорломбард и какая будет справедливая оценка, но для общего развития книга весьма хороша. Поделиться книгой, к сожалению, не могу, но если кому-то интересно ее самому прочитать, то ее можно найти тут

Ломбард — организация, которая кредитует граждан под залог принадлежащих им вещей. Как и любой другой человек — достаточно скептически относился к такому виду бизнеса, который ассоциировался с микрофинансами и прочим “темным” кредитным миром (белый это банки).

Но на конференции смартлаба в конце октября генеральный директор группы “Мосгорломбард” Алексей Лазутин подарил мне книгу про ломбарды под названием “Что такое ломбард и как на нём заработать”?.

Прочитал за несколько дней — в целом интересная и познавательная книга, которая дает возможность познакомиться с отраслью, опираясь на историю и сегодняшние реалии.

Выписал самые интересные тезисы из книги:

👉 Ломбард – это самый справедливый финансовый институт, в котором можно получить займ «без последствий», приобрести новую или «как новую» вещь значительно дешевле розничных цен, а также можно стать инвестором и при этом получать отличное соотношение риска и доходности.

👉 Ломбарды – один из старейших финансовых институтов в мире. Первые займы были займы зерном, помогающие дожить до следующего урожая или же сделать новые посевы. Человек занимал один мешок зерна, а возвращал полтора или два. Если должник прогорел с урожаем, он расплачивался своим трудом.

👉 Древние китайцы также давали ссуды под залог земли на 10 лет с оценкой 90% от стоимости. После заключения договора должник не имел права продать землю до тех пор, пока не уплатит долг, а кредитор всё время, пока долг возвращался, мог пользоваться всеми доходами с земли.Причём государство всегда стояло на стороне кредитора, выдавая должнику по 10 ударов палкой за каждый месяц просрочки платежа

👉 Козимо Медичи (1389–1464), один из успешнейших банкиров в истории, всю жизнь оставался скромным человеком, он любил говорить: «Никогда я не смогу дать Богу достаточно, чтобы записать его в свои книги как должника».

👉 К XV веку словом «ломбардец» называли человека, который давал ссуды под залог имущества, иначе говоря, кредитора, безотносительно к его происхождению. Именно от этого термина и произошло слово «ломбард».

👉К ломбардцам относились не так, как к ростовщикам. Они не вызывали чувства острой враждебности, потому что не задирали до небес кредитных ставок и в целом вели себя «богоугодно». В итоге их начали поддерживать даже духовники. Одним из монахов, обеспечивающих поддержку ломбардцам, был францисканец Бернардино Фельтрский (1439–1494). В своих проповедях он много говорил о зле, идущем от алчных ростовщиков, и призывал в случае нужды обращаться не к ним, а в ломбарды.

👉 В Китае в XIX веке ломбардная деятельность процветала. При этом многие кредитные учреждения работали, скорее, как хранилища. Здесь было принято оставлять в ломбардах на лето зимнюю одежду – не столько из-за нужды в деньгах, сколько чтобы сохранить её. Летом китайскому климату свойственна высокая влажность, и, если не принять серьёзных предосторожностей, в одежде и книгах могли заводиться насекомые, поэтому эти вещи довольно часто приносили на хранение в ломбарды.

👉 Екатерина II решила серьёзно взяться за реформирование финансовой сферы и издала постановление об открытии ссудных касс (казн) – первых казённых ломбардов в стране. Ссуды в этих кредитных учреждениях сначала выдавались под залог драгоценных камней и металлов, позже принимали также ткани, обрезы, «платья и бельё». Кредиты давались на 3, 6, 9 и 12 месяцев. Платёж составлял порядка 6% в год, либо 0,5% в месяц.

👉 Для простых людей дешёвые ссуды были настоящей палочкой-выручалочкой, а вот в среде интеллигенции сама идея кредита находила стабильное отвержение. Это было связано как с жадностью ростовщиков, так и с не совсем стабильно работающей системой кредитования. Так, было много займов по подложным закладным с «мёртвыми душами» – существовавшими только на бумаге крепостными. Об этом блестяще написал Николай Владимирович Гоголь (1809–1852) в своих «Мёртвых душах».

👉 Первый официальный ломбард, работающий в соответствии с европейскими стандартами, был открыт в 1888 году в Вологде. Инициировал открытие этого новаторского финансового учреждения тогдашний городской голова, купец 1-й гильдии меценат Христофор Семёнович Леденцов

👉 К 1917 году в России было 102 городских государственных ломбарда – все они схлопнулись вместе с царским режимом.

👉 Возникший хаос позже назовут политикой военного коммунизма. Он втянул в себя все отрасли, не исключая сферу ссудно-залоговых отношений. Был издан декрет о национализации банковского дела, и в результате развитие частного предпринимательства в кредитном бизнесе прекратилось. Ломбарды были ликвидированы. Не минула эта участь и Московский Городской Ломбард, который, как мы уже упоминали, существовал ещё с царских времён. В 1919 году организация была упразднена.

👉 В 1924 году произошло официальное открытие Московского Городского Комбината Ломбардов «Мосгорломбард», старейшего ломбарда Москвы. Он вернулся на рынок с теми же услугами, которые предлагал как в царские, так и в советские времена. Также у него появился новый статус – он стал первым коммунальным городским ломбардом в Москве. Такие ломбарды создавали городские советы и местные исполнительные комитеты при отделах коммунального хозяйства.

👉 Во время Великой Отечественной войны ломбарды полностью прекратили приём вещей в залог и на хранение, чтобы не подвергать их опасности бомбардировок. Главной задачей ломбарда в это время было всеми силами охранять ценности, чтобы выдать их потом оставшимся в живых владельцам или их семьям без начисления штрафов и пени. Призванные в армию и члены их семей независимо от даты внесения залога получали отсрочку по его выкупу.

👉 В целом же работа учреждения в советский период шла в штатном режиме, в качестве залога принимались драгоценности, антиквариат, сервизы, хрусталь, холодильники, лыжи и санки, а также ковры («Мосгорломбард» первым начал активно работать с текстилем). Ломбард также принимал шубы и меха, для хранения которых был устроен ломбард-холодильник со специальными пультами автоматического управления и контроля.

👉 Иногда в качестве залога в ломбард приносили чрезвычайно ценные вещи. Известно, что в хранилище «Мосгорломбарда» побывали колье Галины Брежневой с 51 бриллиантом-полукаратником, серебряный кубок с дарственной надписью Дениса Давыдова, брошь Фаины Раневской с сапфирами и шкатулка работы Фаберже с 114 бриллиантами.

👉 С началом перестройки в 1985 году интерес к ссудно-залоговым учреждениям возрос. Для ломбардов наступил период расцвета – в одной только Москве в 1987 году 8 государственных учреждений выдали кредитов на 78 млн рублей, а их доход составил около 10 млн рублей.

👉 В 1990-е случился наибольший всплеск развития ломбардного бизнеса – по разным оценкам, количество ломбардов в Москве доходило до 850. Некоторые из них практиковали полулегальные методы извлечения прибыли, задирали проценты и устанавливали собственные правила игры, что нанесло репутации ломбардного бизнеса большой урон, последствия которого не изжиты и в наши дни.

👉 В 2000 году в России было 1100 ломбардов, обслуживших за год 5 млн человек, которые осуществили 6,7 млн залогов 89. В нулевые рынок сдерживали подъём потребительского кредитования и падение цен на золото. Под занавес «тучных» лет, когда разразился кризис 2008 года, ломбарды выполняли функции социально-экономических стабилизаторов – они уменьшали напряжённость в обществе.

👉 К 2010 году в России было уже больше 3000 ломбардов, в Москве – около 300. Общая сумма краткосрочных займов, полученных москвичами, была равна примерно 14 млрд рублей (в среднем на одного клиента получалось 5,2 тыс. рублей). Это было благодатное время для ломбардного рынка, после которого последовал очередной обвал: в 2011–2013 годах драгметалл подешевел сразу на 30%, что заставило многих ломбардёров буквально бороться за выживание 90 .

👉 Сегодня ломбарды присутствуют практически во всех странах мира. Крупнейшими рынками в отрасли являются США, Мексика, Англия, Россия, Украина и Германия. Совокупный объём ломбардного рынка этих стран превышает 406 млрд рублей по итогам 2021 года

👉 Ломбардный рынок США интересен тем, что здесь можно сдавать в залог, а также приобретать оружие. Вообще ломбарды тут больше всего ассоциируются с пуленепробиваемыми стеклянными перегородками и газонными вывесками «Оружие, золото и деньги». Продажи оружия особенно взлетели в 2020 году 102, во время пандемии: люди покупали его, чтобы таким образом уменьшить панику. Некоторые ломбарды, например, Harrison Street Pawn, имеют отдельный штат специалистов, которые консультируют посетителей в подборе огнестрельного оружия, а также помогают с его чисткой и ремонтом.

👉 Услугами ломбардов в РФ пользуются от 8 до 12% населения, а также большое количество мигрантов, которым зачастую не оказывают услуги другие финансовые институты.

👉 Общий кредитный портфель ломбардного рынка РФ по разным оценкам находится в интервале 50–60 млрд. рублей, что делает ломбардный сегмент достаточно нишевым и не очень привлекательным для крупного бизнеса.

👉 Если заёмщик не выполнил обязательства, то ломбард не применяет к нему никаких санкций. У клиента ломбарда не портится кредитная история. Часто человек, который не выкупил своё имущество в ломбарде, становится постоянным клиентом. В этом случае ломбард просто реализует имущество, находящееся в залоге.

👉 Знаете, какой один из основных рисков банковской системы? Длина пассивов меньше длины активов, то есть те денежные средства, которые привлекают коммерческие банки в виде депозитов и других инструментов, имеют срок гораздо меньший, чем срок, на который размещаются средства – кредиты и другие финансовые инструменты. Это делает банки крайне уязвимыми в случае, когда в сложные и кризисные времена клиенты одновременно массово снимают денежные средства с депозитов. В ломбардах же всё с точностью наоборот – они выдают займы на короткий срок, а привлекают на более долгий.

👉 Бизнес-модель современного ювелирного ломбарда крайне проста: клиент приходит в ломбард с движимым имуществом (как правило, золотыми ювелирными изделиями), которое оценивается ломбардом, и в течение 3–15 минут, в зависимости от того, является клиент постоянным или нет, получает денежные средства, причём часто в безналичном виде.

Дальше есть 3 сценария

1) Клиент оплачивает проценты и тело займа, забирает предмет залога и становится, как правило, постоянным клиентом, который посещает ломбард время от времени. Это самый лучший сценарий

2) Клиент продляет заём, оплачивая проценты. В соответствии с ФЗ «О ломбардах» клиент может продлевать заём на срок до года с момента оформления займа в ломбарде. Необходимо отметить, что в общем портфеле ломбарда доля продлений может доходить до 40%, то есть в среднем до 40% займов не выкупаются, но при этом периодически оплачиваются проценты.

3) Клиент не приходит, не оплачивает проценты и не выкупает заложенное имущество. В этом случае, по истечении льготного месячного срока после окончания срока займа, ломбард имеет право реализовать предмет залога. Реализовать практически мгновенно, и ещё, как правило, на этом заработать! То есть жизненный цикл займа заканчивается после окончания срока займа, и, если клиент не приходит в ломбард, ломбард продает залог и зарабатывает на продаже. К клиенту никаких санкций при этом не применяется!

Таким образом, фундаментально бизнес-модель ювелирного ломбарда отличается от всех остальных участников финансового рынка тем, что при правильной организации операционного управления кредитные риски в ломбардах стремятся к нулю. А ломбард зарабатывает как в случае оплаты процентов, так и в случае, если клиент не выполнил обязательства по договору займа.

👉 Учитывая, что Мосгорломбард имел планы на IPO в ближайшей перспективе, очень полезно было почитать про модель бизнеса и много понять о том, как она работает. И как работает отрасль.

Вывод: Книга заслуживает оценку 4 из 5 — помогает разобраться в ломбардном бизнесе, читается легко и в тексте множество интересных исторических фактов. Уж не знаю будет ли выходить на IPO Мосгорломбард и какая будет справедливая оценка, но для общего развития книга весьма хороша. Поделиться книгой, к сожалению, не могу, но если кому-то интересно ее самому прочитать, то ее можно найти тут

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба