25 ноября 2023 | ФосАгро Инвестовизация

О компании.

ФосАгро – российская вертикально-интегрированная компания, один из ведущих мировых производителей фосфорсодержащих удобрений.

№ 1 в мире по производству высокосортного апатитового концентрата. № 1 в России по объему поставок удобрений.

Основным направлением деятельности Группы является производство апатитового концентрата и минеральных удобрений на предприятиях, расположенных в Мурманской, Вологодской Саратовской и Ленинградской областях.

В ассортименте ФосАгро более 50 марок гранулированных и жидких минеральных удобрений, которые помогают аграриям из 100 стран. Приоритетными рынками сбыта продукции, помимо России и стран СНГ, являются страны Латинской Америки, Европы и Азии.

Вообще ФосАгро – это компания экспортёр. Около 80% всех продаж приходится на внешние рынки.

Основные акционеры – Андрей Гурьев и Татьяна Литвиненко, которой в 2022 году передал акции её муж миллиардер Владимир Литвиненко.

Текущая цена акций.

С начала 2023 года акции ФосАгро показывают рост в районе 5%, что значительно хуже индекса Мосбиржи, который показал рост примерно на 50%. Но правда, это без учета дивидендов. Сейчас котировки находятся на средних уровнях за последние два года. А с конца августа наметилась небольшая коррекция.

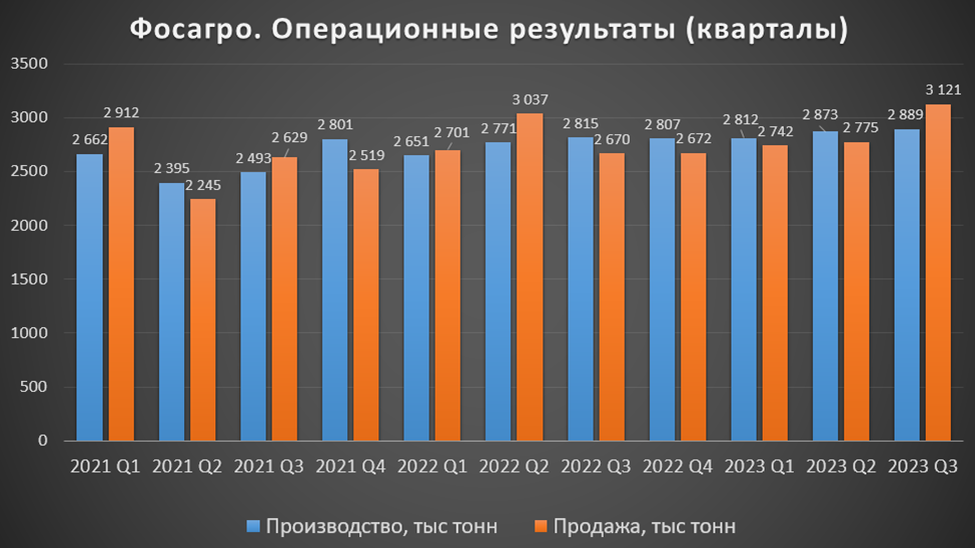

Операционные результаты.

Операционные результаты за 9М 2023:

Производство 8,5 млн тонн (+2,5% г/г). Рост обусловлен выводом на проектную мощность производственного комплекса в Волхове, построенного в рамках программы развития.

Продажи 8,7 млн тонн (+3,7% г/г).

Причем наиболее заметны изменения продаж именно в 3 квартале:

Азотные удобрения (+2,9% г/г).

Прочая продукция (+31% г/г). Правда их доля составляет только 1,5% от всех продаж.

Фосфорсодержащих удобрений (+20% г/г). На них приходится около 80% всех продаж. Такой существенный прирост произошёл благодаря высокому сезонному спросу на рынках РФ, Бразилии, Европы и Африки. А также снижению запасов на ключевых рынках и низким ценам на удобрения.

В итоге, производство и продажи в третьем квартале оказались рекордными.

Также можно отметить, что ФосАгро сообщала об увеличение экспорта на 8% за первые 4 месяца текущего года. При этом в Европу экспорт сократился на 10%, а в Латинскую Америку вырос на 50%.

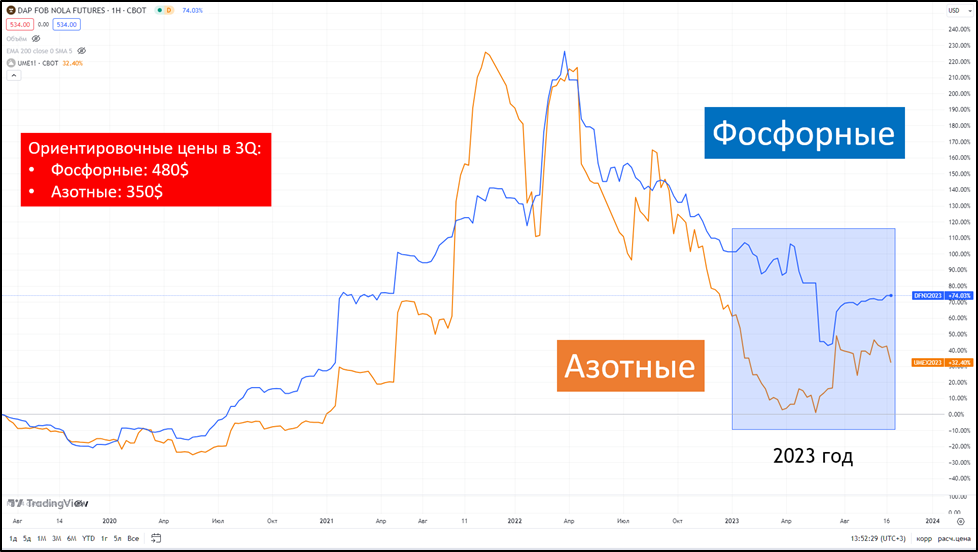

Цены на удобрения.

Цены на фосфорные и азотные удобрения с апреля 2022 года упали примерно в два раза. Но с июня 2023 года наблюдается стабилизация и даже некоторый подъем цен. Восстановлению спроса способствуют в том числе низкий уровень запасов на основных рынках.

В настоящий момент основные рынки сбыта минеральных удобрений демонстрируют сохранение спроса, в том числе для формирования запасов на весенний сезон. Ограничение китайского экспорта удобрений поддерживает цены на достигнутых уровнях.

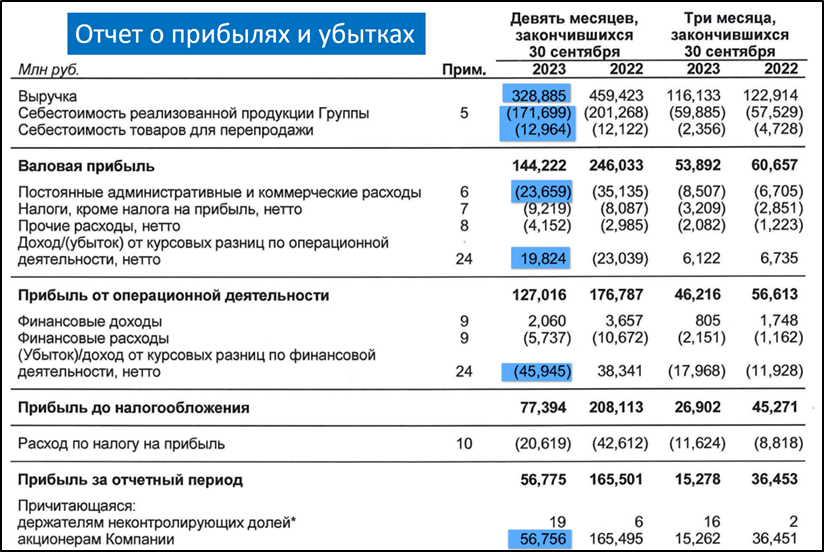

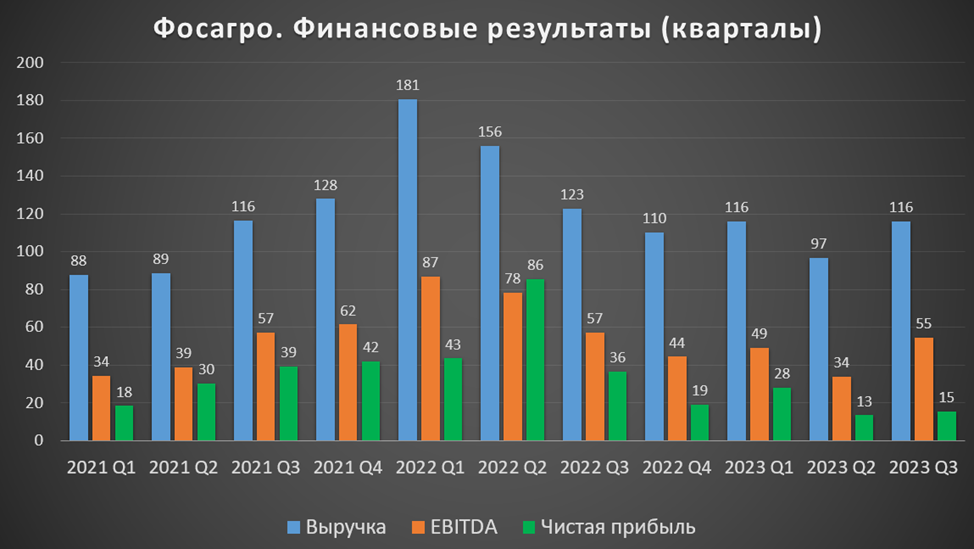

Финансовые результаты.

Финансовые результаты за 9М 2023:

Выручка 328,8 млрд (-28% г/г);

Себестоимость 184,7 млрд (-13% г/г). При этом отчисления на зарплату выросли на 31%, но эта статья составляет около 11% от себестоимости.

Постоянные административные и коммерческие расходы 23,6 млрд (-32% г/г);

Суммарные курсовые разницы -26 млрд, а год назад +15 млрд. Так получается из-за большой доли долгов, выраженных в иностранной валюте.

Чистая прибыль 56,7 млрд рублей (-66% г/г).

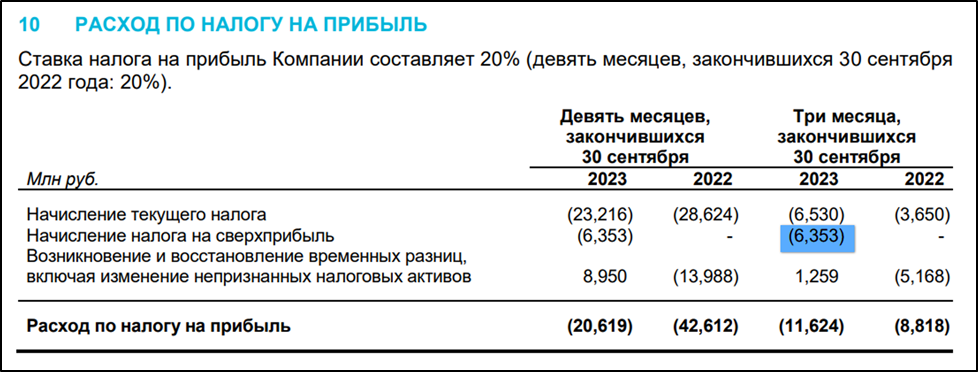

На квартальной диаграмме видим, что выручка и EBITDA 3Q 23 примерно на 6% хуже г/г. А чистая прибыль снизилась на 58%. Во многом из-за курсовых разниц и разового налога на сверхприбыль в размере 6,3 млрд, который компания выплатила в 3Q 23. Но кв/кв результаты заметно подросли. Это произошло благодаря отскоку в ценах на удобрение и девальвации рубля.

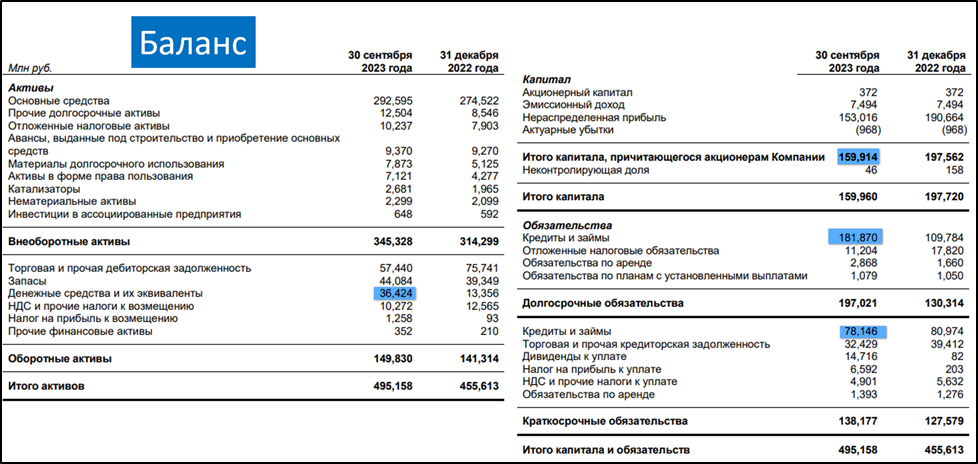

Баланс.

Денежных средств на счетах 36,4 млрд.

Кредитов и займов 260 млрд (+35%). Причём 70% долга выражено в валюте, таким образом рост долга в основном объясняется валютной переоценкой из-за девальвации рубля.

Чистые активы 160 млрд (-18%). Снижение из-за роста долга и выплаты больших дивидендов.

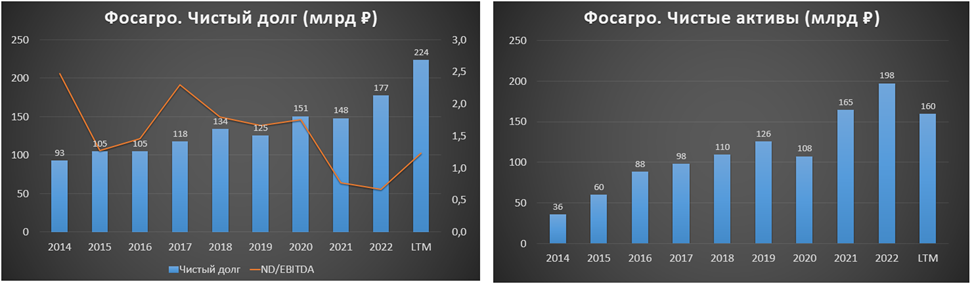

В итоге, чистый долг вырос на 26% с начала года до 224 млрд. Отношение ND/EBITDA = 1,2. Долговая нагрузка умеренная. Вообще чистый долг в рублях имеет тенденцию к росту, с 2014 года он увеличился в 2,4 раза.

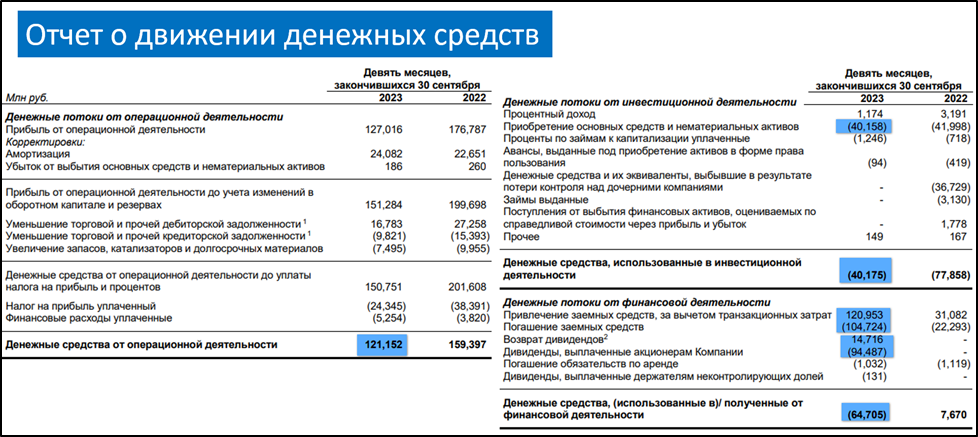

Денежные потоки.

Денежные потоки за 9М 23:

операционная деятельность 121 млрд (-24% г/г). Именно столько денег поступило в компанию за 9 месяцев. Снижение из-за падения цен на удобрения.

инвестиционная деятельность -40 млрд (-48% г/г). Практически все средства приходятся на капитальные затраты. В целом это стандартные значения, а год назад были аномальные из-за потери контроля над Кипрской дочкой Phosint Limited.

финансовая деятельность -64,7 млрд. Здесь основная статья — это выплата дивидендов 94 млрд. Правда, 14,7млрд получилось вернуть, т.к. не все иностранные акционеры смогли их получить. Плюс видим рост долга на 16 млрд с начала года.

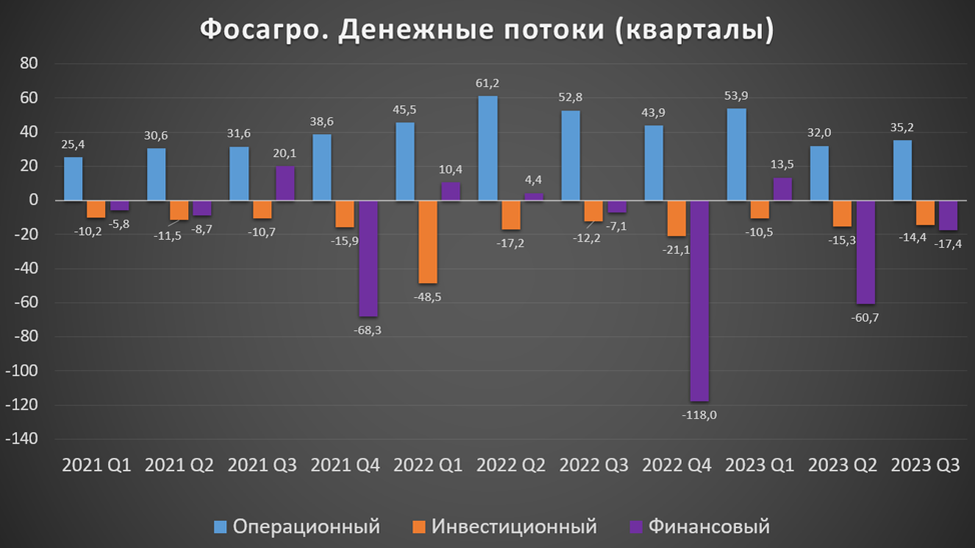

Из диаграммы видно, что операционный поток за третий квартал на треть хуже г/г, но на 9% лучше кв/кв. Капитальные затраты в целом обычные.

В итоге, свободный денежный поток, который важен при определении дивидендов, составил 21 млрд (+20% кв/кв).

Дивиденды.

ФосАгро одна из немногих публичных компаний в РФ, которая стремится платить дивиденды ежеквартально. Согласно политики, компания на дивиденды направляет:

свыше 75% от FCF, если ND/EBITDA < 1

50-75% от FCF, если 1< ND/EBITDA < 1,5

менее 50% от FCF, если ND/EBITDA > 1,5

В июле компания выплатила дивиденды по итогам первого квартала в размере 264₽ на акцию.

А 09.11.23 совет директоров рекомендовал 291₽ по итогам последних двух кварталов. Это около 4% доходности. К слову, такой дивиденд предполагает выплату 100% свободного денежного потока за последние два квартала. Правда, нужно отметить, что в сентябре акционеры не одобрили дивиденды за первое полугодие в размере 126₽. Окончательное решение по текущим дивидендам акционеры компании примут на собрании 14.12.23.

Таким образом, если дивиденды утвердят, то суммарные выплаты за первые 9 месяцев текущего года составят 555₽. Это около 8% доходности.

Перспективы и риски.

ФосАгро реализовывает цели в соответствии стратегии развития до 2025 года. Согласно которой планируется еще на треть относительно начала 2023 года расширить присутствие на рынках РФ, СНГ и странах Америки. На 28% увеличить долю продаж премиальной продукции. На 7,5% нарастить производство минеральных удобрений.

Риски связаны с ценами на удобрения. На данный момент они стабилизировались, но не известно, что будет дальше.

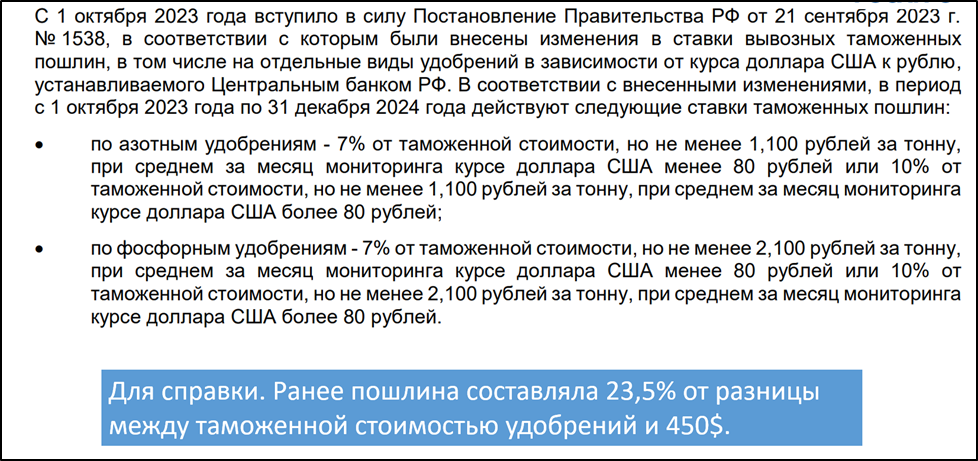

Но основные текущие риски компании – это повышение налогов и экспортных пошлин. Не успела компания выплатить разовый налог на сверхприбыль в размере 6,3 млрд, как стало известно, что с 1 октября до конца следующего года будут действовать новые пошлины, привязанные к курсу доллара.

Ставки составят от 7 до 10% от таможенной стоимости. За первые 9 месяцев, т.е. до ввода новых ставок, таможенные пошлины составили 4,8 млрд. А новые пошлины будут в разы выше, ориентировочно 20-30 млрд в год. Из-за этого дивиденды в следующем году могут снизиться примерно на треть.

Также нельзя полностью исключать риска ввода санкций. К слову, в августе 2022 года были введены санкции в отношении Гурьева. Но МинФин США подчеркнул, что они не распространяются на ФосАгро.

Мультипликаторы.

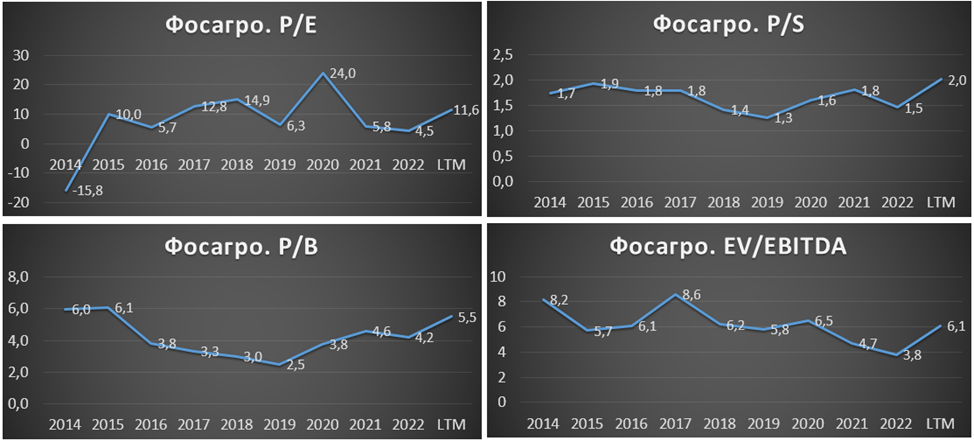

По мультипликаторам компания оценена недёшево:

Текущая цена акции = 6800 ₽

Капитализация = 881 млрд ₽

EV/EBITDA = 6,1

P/E = 11,6; P/S = 2; P/B = 5,5

Рентабельность по EBITDA = 42%; ROE = 47%; ROA = 15%

Выводы.

ФосАгро - один из мировых лидеров на рынке удобрений.

Операционные результаты 3Q 23 рекордные.

Но из-за значительного падения цен на удобрения, финансовые результаты в 2023 году снижаются. 3Q 23 получился значительно хуже г/г, но всё же лучше кв/кв благодаря стабилизации цен на удобрения и девальвации рубля.

Финансово компания устойчива. Долговая нагрузка умеренная.

Свободный денежный поток, как за первые девять месяцев, так и за 3Q 23 достаточно высокий.

ФосАгро стремится регулярно выплачивать дивиденды. Отправляя на них от 50 до 100% от свободного денежного потока.

Перспективы связаны с реализацией стратегии развития до 2025 года. А текущие риски сопряжены с новыми пошлинами, которые существенно снизят чистую прибыль, свободный денежный поток и дивиденды, как минимум ближайшие 5 кварталов. И не исключено, что эту меру продлят и в дальнейшем.

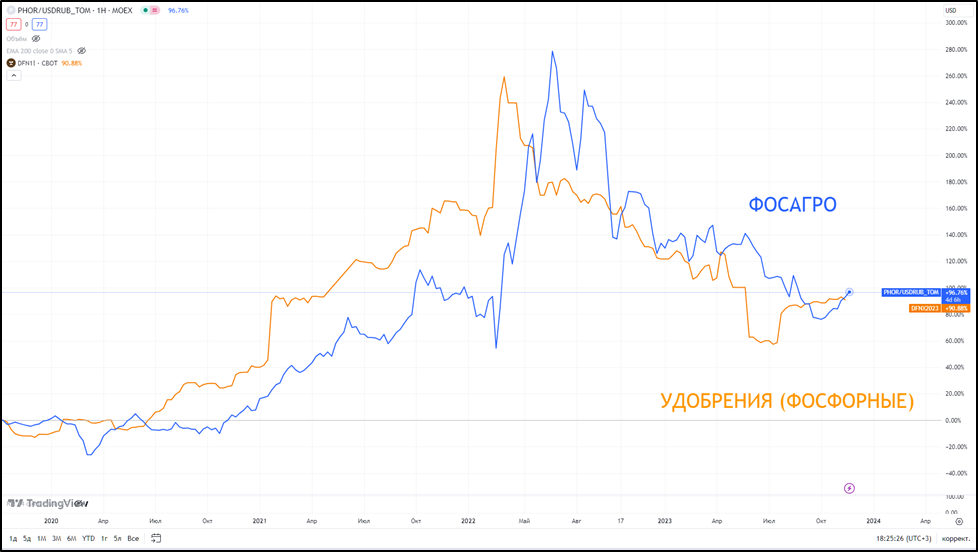

ФосАгро - это циклический бизнес. И динамика акций скоррелирована с динамикой цен на фосфорные удобрения.

По текущим мультипликаторам компания стоит не дёшево. С конца августа акции сформировали небольшой тренд вниз. И учитывая текущие обстоятельства, в частности, новые пошлины, высокая вероятность продолжение этого движения. Ближайшая цель 6000₽.

Мои сделки.

В целях диверсификации, я начал заново формировать позицию по ФосАгро в июле. Но введение новых пошлин – это существенный негатив. На данный момент доля ФосАгро около 3% от портфеля акций. Текущий результат минус 6%. В случае значимой коррекции, планирую докупать еще на долгосрочную перспективу.

ФосАгро – российская вертикально-интегрированная компания, один из ведущих мировых производителей фосфорсодержащих удобрений.

№ 1 в мире по производству высокосортного апатитового концентрата. № 1 в России по объему поставок удобрений.

Основным направлением деятельности Группы является производство апатитового концентрата и минеральных удобрений на предприятиях, расположенных в Мурманской, Вологодской Саратовской и Ленинградской областях.

В ассортименте ФосАгро более 50 марок гранулированных и жидких минеральных удобрений, которые помогают аграриям из 100 стран. Приоритетными рынками сбыта продукции, помимо России и стран СНГ, являются страны Латинской Америки, Европы и Азии.

Вообще ФосАгро – это компания экспортёр. Около 80% всех продаж приходится на внешние рынки.

Основные акционеры – Андрей Гурьев и Татьяна Литвиненко, которой в 2022 году передал акции её муж миллиардер Владимир Литвиненко.

Текущая цена акций.

С начала 2023 года акции ФосАгро показывают рост в районе 5%, что значительно хуже индекса Мосбиржи, который показал рост примерно на 50%. Но правда, это без учета дивидендов. Сейчас котировки находятся на средних уровнях за последние два года. А с конца августа наметилась небольшая коррекция.

Операционные результаты.

Операционные результаты за 9М 2023:

Производство 8,5 млн тонн (+2,5% г/г). Рост обусловлен выводом на проектную мощность производственного комплекса в Волхове, построенного в рамках программы развития.

Продажи 8,7 млн тонн (+3,7% г/г).

Причем наиболее заметны изменения продаж именно в 3 квартале:

Азотные удобрения (+2,9% г/г).

Прочая продукция (+31% г/г). Правда их доля составляет только 1,5% от всех продаж.

Фосфорсодержащих удобрений (+20% г/г). На них приходится около 80% всех продаж. Такой существенный прирост произошёл благодаря высокому сезонному спросу на рынках РФ, Бразилии, Европы и Африки. А также снижению запасов на ключевых рынках и низким ценам на удобрения.

В итоге, производство и продажи в третьем квартале оказались рекордными.

Также можно отметить, что ФосАгро сообщала об увеличение экспорта на 8% за первые 4 месяца текущего года. При этом в Европу экспорт сократился на 10%, а в Латинскую Америку вырос на 50%.

Цены на удобрения.

Цены на фосфорные и азотные удобрения с апреля 2022 года упали примерно в два раза. Но с июня 2023 года наблюдается стабилизация и даже некоторый подъем цен. Восстановлению спроса способствуют в том числе низкий уровень запасов на основных рынках.

В настоящий момент основные рынки сбыта минеральных удобрений демонстрируют сохранение спроса, в том числе для формирования запасов на весенний сезон. Ограничение китайского экспорта удобрений поддерживает цены на достигнутых уровнях.

Финансовые результаты.

Финансовые результаты за 9М 2023:

Выручка 328,8 млрд (-28% г/г);

Себестоимость 184,7 млрд (-13% г/г). При этом отчисления на зарплату выросли на 31%, но эта статья составляет около 11% от себестоимости.

Постоянные административные и коммерческие расходы 23,6 млрд (-32% г/г);

Суммарные курсовые разницы -26 млрд, а год назад +15 млрд. Так получается из-за большой доли долгов, выраженных в иностранной валюте.

Чистая прибыль 56,7 млрд рублей (-66% г/г).

На квартальной диаграмме видим, что выручка и EBITDA 3Q 23 примерно на 6% хуже г/г. А чистая прибыль снизилась на 58%. Во многом из-за курсовых разниц и разового налога на сверхприбыль в размере 6,3 млрд, который компания выплатила в 3Q 23. Но кв/кв результаты заметно подросли. Это произошло благодаря отскоку в ценах на удобрение и девальвации рубля.

Баланс.

Денежных средств на счетах 36,4 млрд.

Кредитов и займов 260 млрд (+35%). Причём 70% долга выражено в валюте, таким образом рост долга в основном объясняется валютной переоценкой из-за девальвации рубля.

Чистые активы 160 млрд (-18%). Снижение из-за роста долга и выплаты больших дивидендов.

В итоге, чистый долг вырос на 26% с начала года до 224 млрд. Отношение ND/EBITDA = 1,2. Долговая нагрузка умеренная. Вообще чистый долг в рублях имеет тенденцию к росту, с 2014 года он увеличился в 2,4 раза.

Денежные потоки.

Денежные потоки за 9М 23:

операционная деятельность 121 млрд (-24% г/г). Именно столько денег поступило в компанию за 9 месяцев. Снижение из-за падения цен на удобрения.

инвестиционная деятельность -40 млрд (-48% г/г). Практически все средства приходятся на капитальные затраты. В целом это стандартные значения, а год назад были аномальные из-за потери контроля над Кипрской дочкой Phosint Limited.

финансовая деятельность -64,7 млрд. Здесь основная статья — это выплата дивидендов 94 млрд. Правда, 14,7млрд получилось вернуть, т.к. не все иностранные акционеры смогли их получить. Плюс видим рост долга на 16 млрд с начала года.

Из диаграммы видно, что операционный поток за третий квартал на треть хуже г/г, но на 9% лучше кв/кв. Капитальные затраты в целом обычные.

В итоге, свободный денежный поток, который важен при определении дивидендов, составил 21 млрд (+20% кв/кв).

Дивиденды.

ФосАгро одна из немногих публичных компаний в РФ, которая стремится платить дивиденды ежеквартально. Согласно политики, компания на дивиденды направляет:

свыше 75% от FCF, если ND/EBITDA < 1

50-75% от FCF, если 1< ND/EBITDA < 1,5

менее 50% от FCF, если ND/EBITDA > 1,5

В июле компания выплатила дивиденды по итогам первого квартала в размере 264₽ на акцию.

А 09.11.23 совет директоров рекомендовал 291₽ по итогам последних двух кварталов. Это около 4% доходности. К слову, такой дивиденд предполагает выплату 100% свободного денежного потока за последние два квартала. Правда, нужно отметить, что в сентябре акционеры не одобрили дивиденды за первое полугодие в размере 126₽. Окончательное решение по текущим дивидендам акционеры компании примут на собрании 14.12.23.

Таким образом, если дивиденды утвердят, то суммарные выплаты за первые 9 месяцев текущего года составят 555₽. Это около 8% доходности.

Перспективы и риски.

ФосАгро реализовывает цели в соответствии стратегии развития до 2025 года. Согласно которой планируется еще на треть относительно начала 2023 года расширить присутствие на рынках РФ, СНГ и странах Америки. На 28% увеличить долю продаж премиальной продукции. На 7,5% нарастить производство минеральных удобрений.

Риски связаны с ценами на удобрения. На данный момент они стабилизировались, но не известно, что будет дальше.

Но основные текущие риски компании – это повышение налогов и экспортных пошлин. Не успела компания выплатить разовый налог на сверхприбыль в размере 6,3 млрд, как стало известно, что с 1 октября до конца следующего года будут действовать новые пошлины, привязанные к курсу доллара.

Ставки составят от 7 до 10% от таможенной стоимости. За первые 9 месяцев, т.е. до ввода новых ставок, таможенные пошлины составили 4,8 млрд. А новые пошлины будут в разы выше, ориентировочно 20-30 млрд в год. Из-за этого дивиденды в следующем году могут снизиться примерно на треть.

Также нельзя полностью исключать риска ввода санкций. К слову, в августе 2022 года были введены санкции в отношении Гурьева. Но МинФин США подчеркнул, что они не распространяются на ФосАгро.

Мультипликаторы.

По мультипликаторам компания оценена недёшево:

Текущая цена акции = 6800 ₽

Капитализация = 881 млрд ₽

EV/EBITDA = 6,1

P/E = 11,6; P/S = 2; P/B = 5,5

Рентабельность по EBITDA = 42%; ROE = 47%; ROA = 15%

Выводы.

ФосАгро - один из мировых лидеров на рынке удобрений.

Операционные результаты 3Q 23 рекордные.

Но из-за значительного падения цен на удобрения, финансовые результаты в 2023 году снижаются. 3Q 23 получился значительно хуже г/г, но всё же лучше кв/кв благодаря стабилизации цен на удобрения и девальвации рубля.

Финансово компания устойчива. Долговая нагрузка умеренная.

Свободный денежный поток, как за первые девять месяцев, так и за 3Q 23 достаточно высокий.

ФосАгро стремится регулярно выплачивать дивиденды. Отправляя на них от 50 до 100% от свободного денежного потока.

Перспективы связаны с реализацией стратегии развития до 2025 года. А текущие риски сопряжены с новыми пошлинами, которые существенно снизят чистую прибыль, свободный денежный поток и дивиденды, как минимум ближайшие 5 кварталов. И не исключено, что эту меру продлят и в дальнейшем.

ФосАгро - это циклический бизнес. И динамика акций скоррелирована с динамикой цен на фосфорные удобрения.

По текущим мультипликаторам компания стоит не дёшево. С конца августа акции сформировали небольшой тренд вниз. И учитывая текущие обстоятельства, в частности, новые пошлины, высокая вероятность продолжение этого движения. Ближайшая цель 6000₽.

Мои сделки.

В целях диверсификации, я начал заново формировать позицию по ФосАгро в июле. Но введение новых пошлин – это существенный негатив. На данный момент доля ФосАгро около 3% от портфеля акций. Текущий результат минус 6%. В случае значимой коррекции, планирую докупать еще на долгосрочную перспективу.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба