27 ноября 2023 | Московская биржа Инвестовизация

О компании.

Группа "Московская Биржа" включает в себя ПАО Московская биржа, которое управляет единственной в России многофункциональной биржевой площадкой по торговле акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами.

В состав Группы также входят центральный депозитарий и клиринговый центр, выполняющий функции центрального контрагента на рынках.

Всего на Мосбирже 6 основных рынков: фондовый, срочный, валютный, денежный, товарный, стандартизированных ПФИ.

Из последних новостей:

стартовали торги вечным фьючерсом на Индекс МосБиржи.

размещение новых облигаций почти на 1,4 трлн рублей.

состоялись пилотные выпуски цифровых финансовых активов (ЦФА).

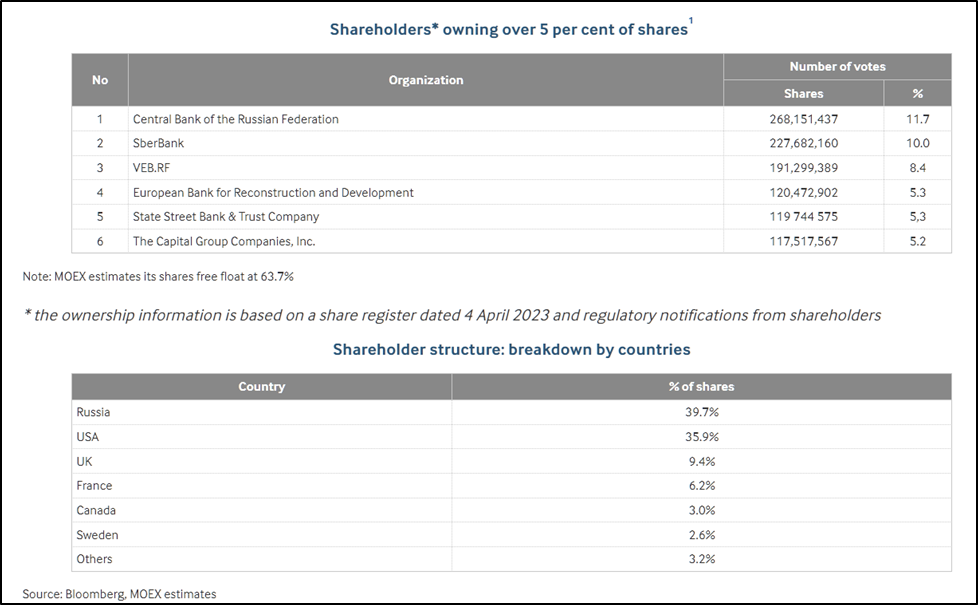

11,7% акций принадлежит ЦБ РФ; 10% Сберу; 8,4% ВЭБ РФ. Фрифлоат 63,7%. Всего 39,7% акций принадлежит российским инвесторам, остальные иностранным.

Текущая цена акций.

С начала 2023 года акции Мосбиржи выросли на 115%. А индекс только на 50%. Сейчас котировки находятся в зоне перекупленности, но растущий тренд ещё не сломлен.

Операционные результаты.

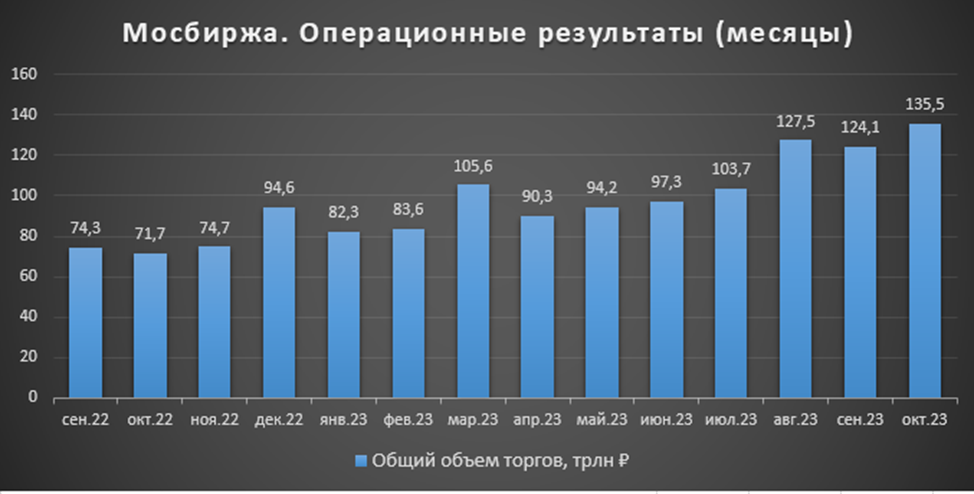

Мосбиржа продемонстрировала сильные операционные результаты.

Общий объем торгов в октябре 135,5 трлн (+89% г/г).

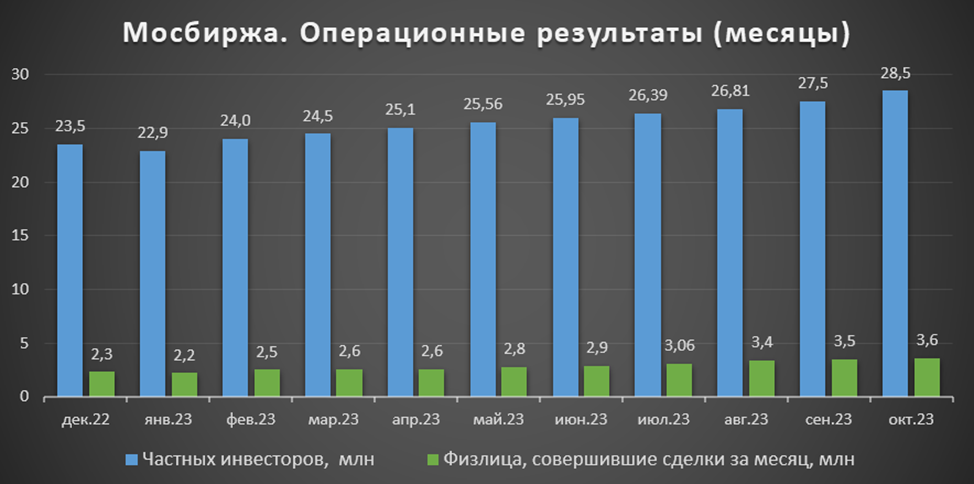

Частных инвесторов: 28,5 млн чел (+21% с начала года).

Частных инвесторов, совершавших сделки за месяц: 3,6 млн чел (+57% с начала года).

Финансовые результаты.

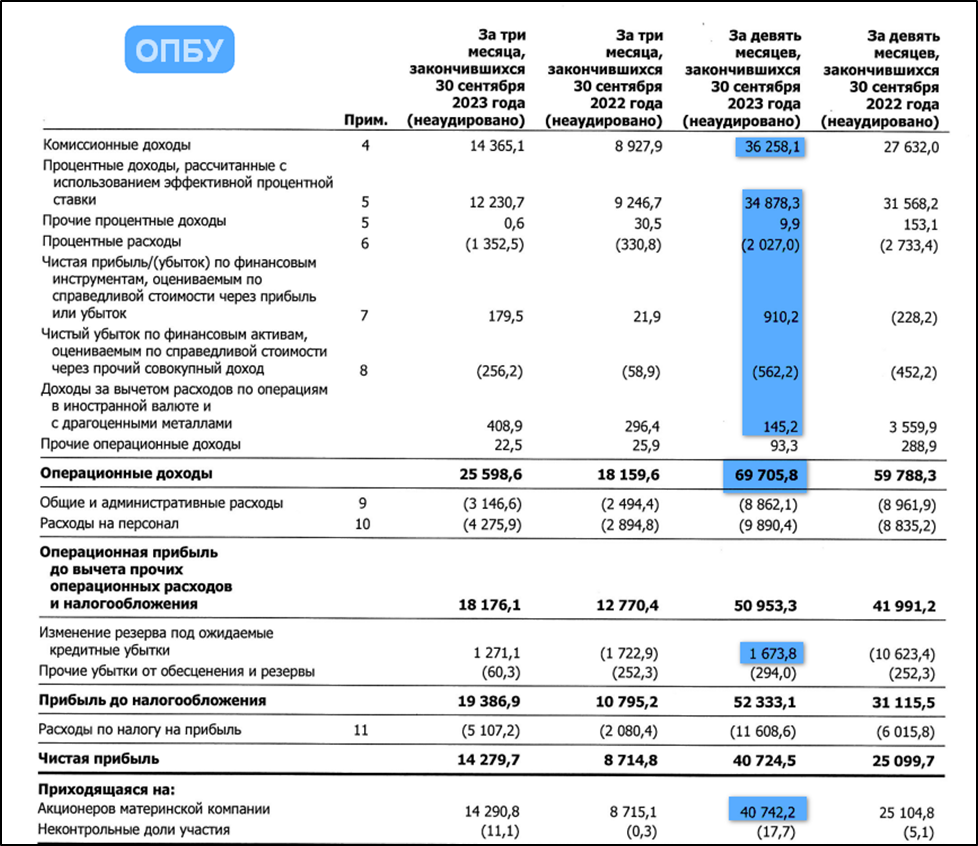

Результаты за 9 месяцев 2023:

Чистые комиссионные доходы (ЧКД) 36,3 млрд (+31% г/г);

Чистые процентные доходы (ЧПД) 33,4 млрд (+4,7% г/г);

Прочие доходы (ПД) 0,09 млрд (-67% г/г);

Операционные доходы (ОД = ЧКД + ЧПД+ПД) 69,7 млрд (+16% г/г);

Операционные расходы 18,7 млрд (+5% г/г);

Разовый налог на сверхприбыль 1,17 млрд;

Чистая прибыль 40,7 млрд (+70% г/г). Рекордная в том числе из-за дохода от роспуска резервов на 1,6 млрд, а год назад были расходы 10,6 млрд.

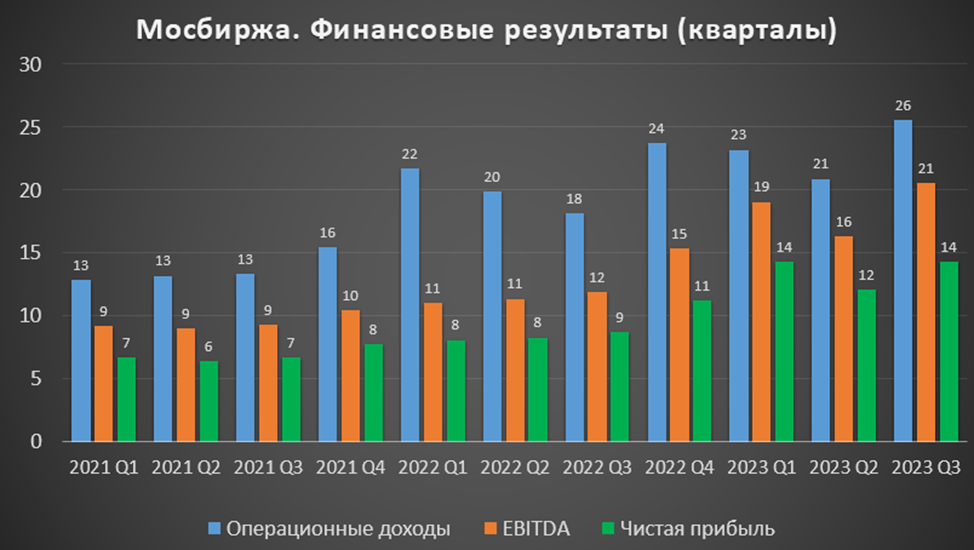

На квартальной диаграмме видно, что результаты 3Q 23 рекордные по доходам и EBITDA. А чистая прибыль равна рекордным значениям 1Q 23. Вообще результаты 2023 года заметно лучше 2022 и 2021 годов.

Во многом это объясняется ростом ЧКД и ЧПД. Особенно, заметен рост ЧПД с 2022 года, о чем поговорим далее.

Процентные доходы.

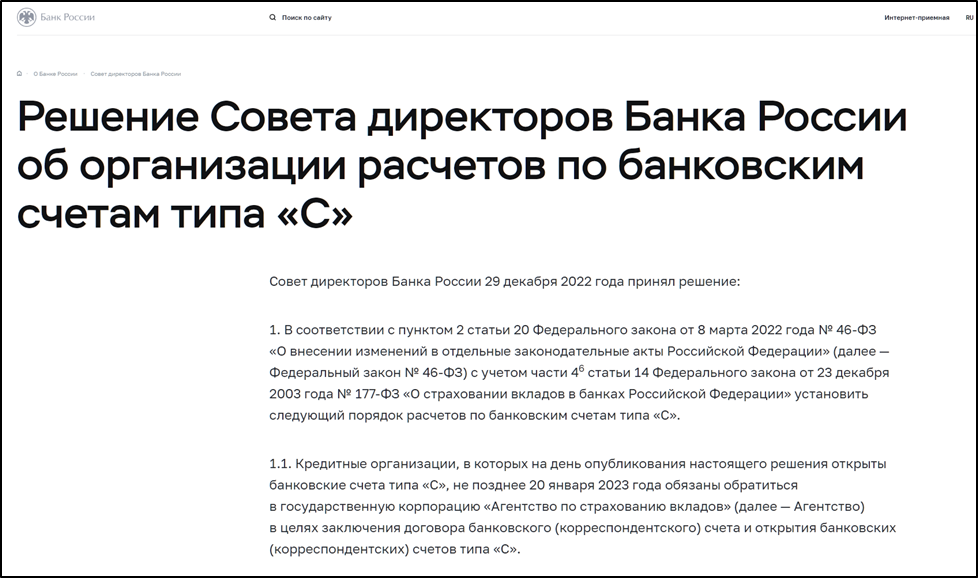

Начиная с 2022 года, ЧПД резко выросли более чем в 3 раза. Это объяснялось тем, что Мосбиржа получала сверхдоходы за счет размещения в ОФЗ остатков на счетах типа «С» (заблокированные средства нерезидентов).

Но в феврале 2023 года была новость, что по решению ЦБ счета типа «С» были переведены из НРД (периметр Мосбиржи) в АСВ (Агентство по страхованию вкладов).

Ожидалось сокращение ЧПД. И как видим на диаграмме, в 1Q 23 они снизились на 4% кв/кв. А в 2Q 23 на 32% кв/кв. Но в 3Q 23 они наоборот выросли на 25% кв/кв.

Мосбиржа заявляет, что больше не получает процентный доход по счетам типа «С». Таким образом, процентные доходы генерируются за счет размещения на банковских счетах собственных средств Мосбиржи и остатков клиентов по счетам.

Разумеется, в данном случае рост ключевой ставки ЦБ позитивен для компании.

Комиссионные доходы.

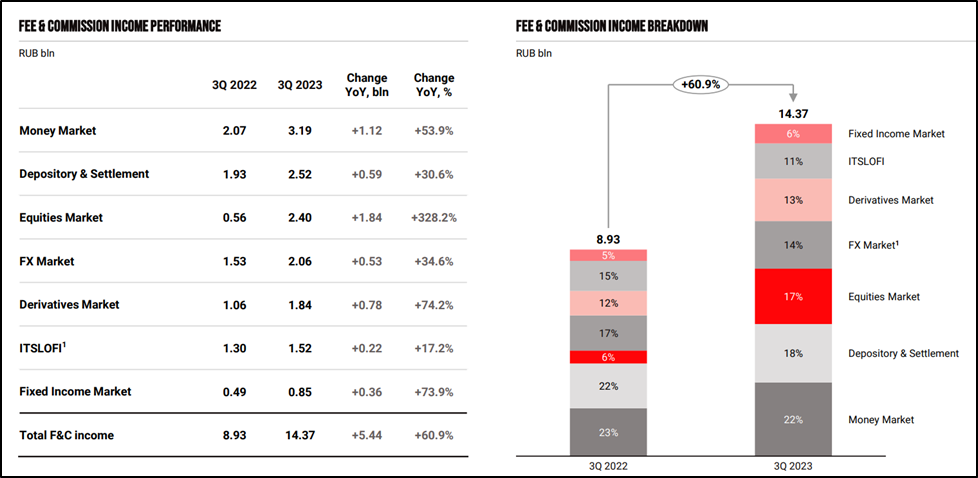

Комиссионные доходы растут вслед за объемом торгов. Они увеличиваются на всех биржевых рынках. Суммарно за 3Q 2023: 14,37 млрд (+61% г/г).

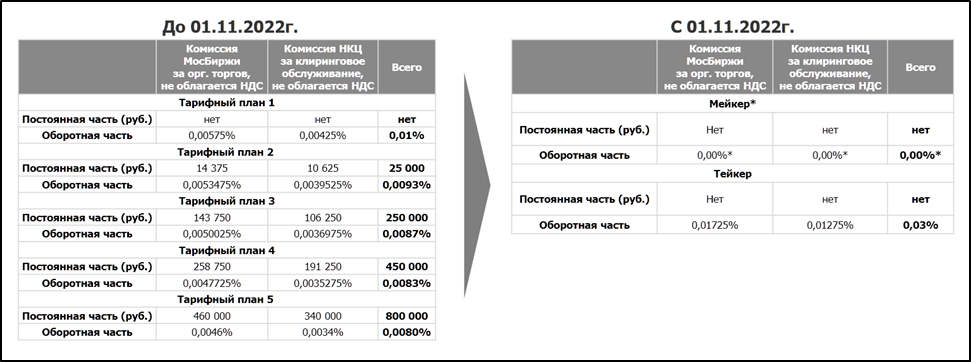

Поддержку комиссионным доходам оказало увеличение тарифов в прошлом году. Тарифы менялись несколько раз, последние изменения были в ноябре 2022 года. Когда комиссия по рыночным заявкам на рынке акций выросла во много раз, правда, была обнулена комиссия для лимитных заявок.

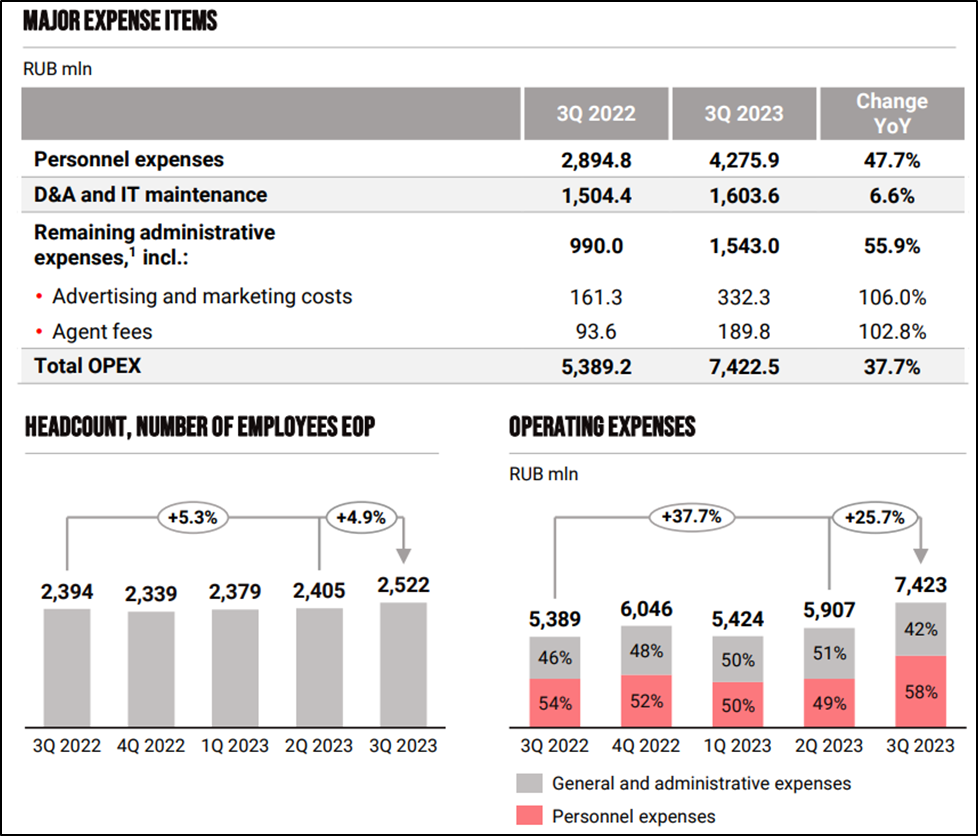

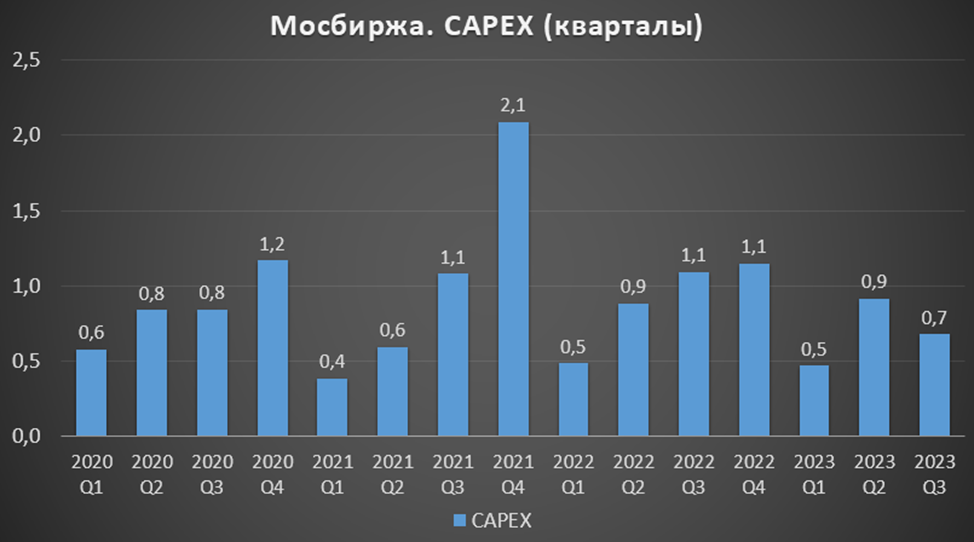

Операционные расходы и CAPEX.

Операционные расходы 7,4 млрд (+38% г/г). Это обусловлено:

Расходы на персонал 4,2 млрд (+47,7% г/г). Из них на создание резервов на выплату премий после пересмотра системы вознаграждения пришлось 31,5%, на пересмотр заработной платы и наем новых сотрудников – 15,7%. Штат вырос на 5% г/г.

Расходы на рекламу и маркетинг 0,33 млрд (+106% г/г). Рост объясняется увеличением расходов по проекту Финуслуги. К слову, обзор этой платформы есть на нашем канале.

Агентское вознаграждение 0,19 млрд (+103% г/г). Из-за увеличения продаж страховых услуг на Финуслугах.

Расходы на амортизацию и ИТ-обслуживание 1,6 млрд (+6,6%). Увеличение расходов на ИТ-обслуживание связано с постепенной реализацией программы модернизации программного и аппаратного обеспечения.

Капитальные затраты 3Q 23 cоставили 0,68 млрд. За девять месяцев 2023 года капитальные затраты составили 2,16 млрд.

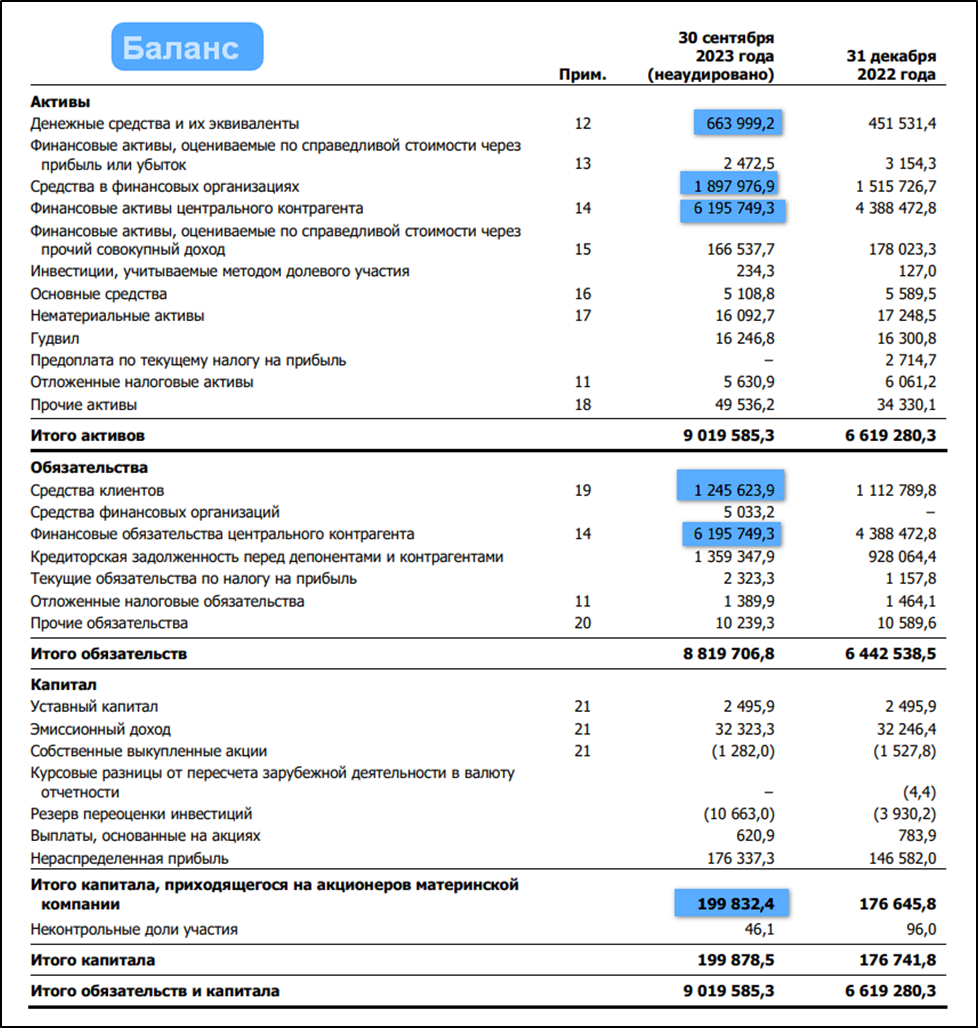

Баланс.

Денежных средств 0,664 трлн (+47% с начала года). Плюс Средства в финансовых организациях 1,898 трлн (+25% с начала года). Они суммарно выросли в 4,5 раза относительно 31.12.21. Надо полагать, что эти статьи и генерируют основной ЧПД.

Финансовые активы центрального контрагента 6,195 трлн. Но они полностью соответствуют его обязательствам, отраженным в пассиве баланса.

Средства клиентов 1,245 трлн (+12% с начала года).

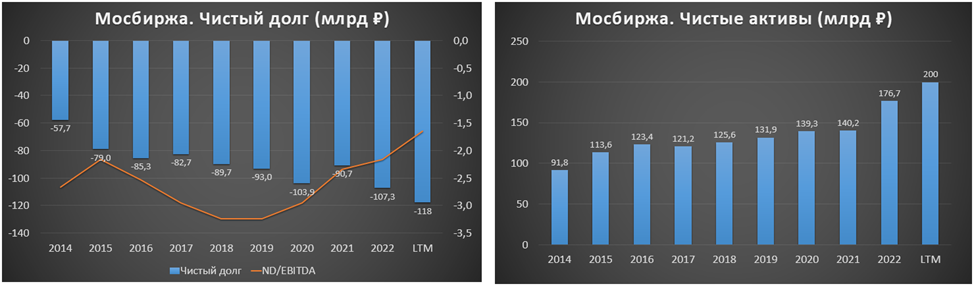

Чистые активы 0,2 трлн (+13% с начала года).

Мосбиржа сообщила, что размер собственных денежных средств по итогам 1Q 23 составил 117,7 млрд. А долговые обязательства отсутствуют. Т.е. чистый долг отрицательный.

Дивиденды.

Мосбиржа недавно приняла новую дивидендную политику. Которая предполагает минимальный уровень дивидендных выплат в размере 50% от чистой прибыли по МСФО (прежнее значение было 60%). Частота выплат: минимум 1 раз в год. Вообще планируется выплачивать до 100% от Свободного денежного потока с учетом кап затрат, инвестиций, а также регуляторных требований ЦБ.

Таким образом, минимальный дивиденд за 2023 год может составить 12₽, т.е. около 6% к текущей цене акции. Что в 2 раза меньше, чем доходность по вкладам и облигациям.

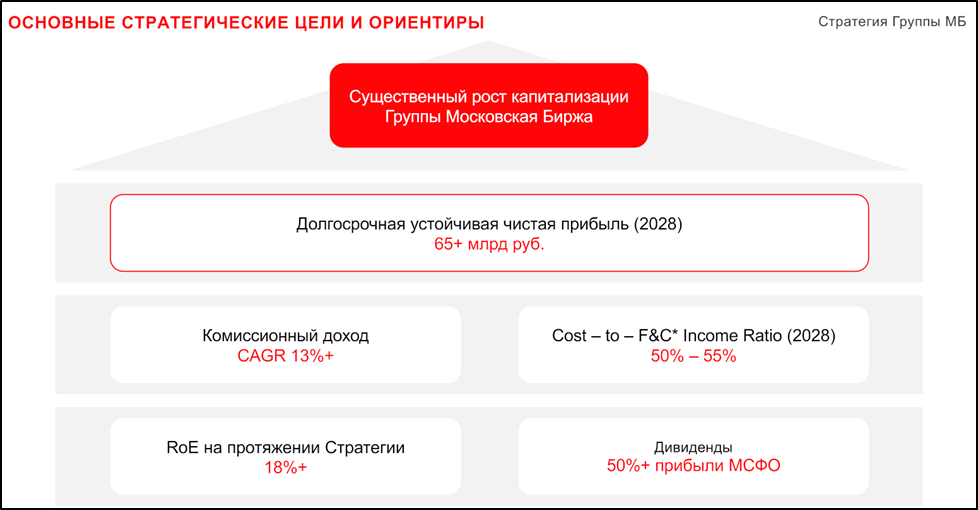

Перспективы.

27.09.23 Мосбиржа приняла новую стратегию развития до 2028 года. Где предполагается существенный рост капитализации при долгосрочной устойчивой прибыли свыше 65 млрд. А текущая LTM чистая прибыль = 52 млрд.

Мосбиржа ожидает рост комиссионных доходов на 13% ежегодно. Очевидно, что это может происходить за счет продолжение роста клиентской базы, объемов торгов и увеличения тарифов.

Компания планирует:

развивать рынки, проводя новые IPO/SPO, добавляя инструменты на внебиржевой рынок, размещая новые облигации.

быстрый рост проекта «Финуслуг», формирование рынка ЦФА.

сохранить международный доступ, в частности, привлечение иностранных инвесторов.

Риски.

Возможные санкции против Мосбиржи. В частности, они могут коснутся НКЦ (Национального клирингового центра). Это может остановить торги валютами западных стран. Тогда упадут доходы валютной и срочных секций. ЦБ и Мосбиржа прорабатывают план по минимизации рисков в случае санкций.

ЧПД зависят от ставки ЦБ. При её снижении, будут падать и доходы.

Возобновление формирования резервов.

СПБ Биржа - конкурент, у которого сейчас тяжелый период, и вероятно, СПБ Бирже придется переориентироваться с иностранных на российские акции. Тогда конкуренция обострится.

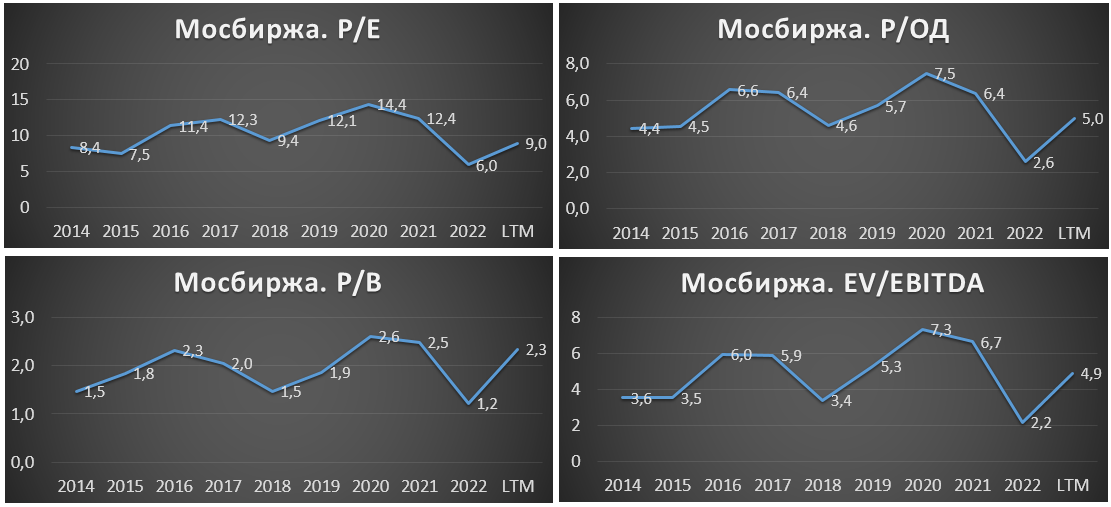

Мультипликаторы.

По мультипликаторам компания оценена недёшево. но в целом средне относительно исторических значений.

Текущая цена акции = 205₽

Капитализация = 464 млрд ₽

EV/EBITDA = 5

P/E = 9; P/ОД = 5; P/B = 2,3

ROE = 26%, ROA = 1%

Выводы.

Мосбиржа – крупнейшая биржевая площадка страны.

Операционные результаты отличные. Объем торгов вырос на 89% г/г. Количество частных инвесторов увеличилось на 21% с начала года.

Финансовые результаты за 3Q 2023 рекордные. Благодаря сильному росту ЧКД и ЧПД и роспуску резервов.

Операционные расходы в 3Q 2023 выросли на 48% в основном из-за роста зарплат.

У Мосбиржи отрицательный чистый долг.

Капитал растет.

Принята новая дивидендная политика. Минимальный уровень дивидендов 50% от чистой прибыли по МСФО. Ориентировочные дивиденды за 2022 год около 6%.

Компания приняла новую стратегию развития 2028, подразумевающую «существенный» рост капитализации.

Риски связаны с возможными санкциями против НКЦ, снижением ключевой ставки ЦБ, обострением конкуренции.

По мультипликаторам компания оценена недёшево. Акции выросли на 115% с начала года и на данный момент оценены справедливо.

Мои сделки.

Последний раз я зафиксировал прибыль в размере 35% в марте 2023 года. После этого акции Мосбиржи не покупал, т.к. тот же Сбербанк выглядит интересней, как по цене акции, так и по дивидендной доходности.

Группа "Московская Биржа" включает в себя ПАО Московская биржа, которое управляет единственной в России многофункциональной биржевой площадкой по торговле акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами.

В состав Группы также входят центральный депозитарий и клиринговый центр, выполняющий функции центрального контрагента на рынках.

Всего на Мосбирже 6 основных рынков: фондовый, срочный, валютный, денежный, товарный, стандартизированных ПФИ.

Из последних новостей:

стартовали торги вечным фьючерсом на Индекс МосБиржи.

размещение новых облигаций почти на 1,4 трлн рублей.

состоялись пилотные выпуски цифровых финансовых активов (ЦФА).

11,7% акций принадлежит ЦБ РФ; 10% Сберу; 8,4% ВЭБ РФ. Фрифлоат 63,7%. Всего 39,7% акций принадлежит российским инвесторам, остальные иностранным.

Текущая цена акций.

С начала 2023 года акции Мосбиржи выросли на 115%. А индекс только на 50%. Сейчас котировки находятся в зоне перекупленности, но растущий тренд ещё не сломлен.

Операционные результаты.

Мосбиржа продемонстрировала сильные операционные результаты.

Общий объем торгов в октябре 135,5 трлн (+89% г/г).

Частных инвесторов: 28,5 млн чел (+21% с начала года).

Частных инвесторов, совершавших сделки за месяц: 3,6 млн чел (+57% с начала года).

Финансовые результаты.

Результаты за 9 месяцев 2023:

Чистые комиссионные доходы (ЧКД) 36,3 млрд (+31% г/г);

Чистые процентные доходы (ЧПД) 33,4 млрд (+4,7% г/г);

Прочие доходы (ПД) 0,09 млрд (-67% г/г);

Операционные доходы (ОД = ЧКД + ЧПД+ПД) 69,7 млрд (+16% г/г);

Операционные расходы 18,7 млрд (+5% г/г);

Разовый налог на сверхприбыль 1,17 млрд;

Чистая прибыль 40,7 млрд (+70% г/г). Рекордная в том числе из-за дохода от роспуска резервов на 1,6 млрд, а год назад были расходы 10,6 млрд.

На квартальной диаграмме видно, что результаты 3Q 23 рекордные по доходам и EBITDA. А чистая прибыль равна рекордным значениям 1Q 23. Вообще результаты 2023 года заметно лучше 2022 и 2021 годов.

Во многом это объясняется ростом ЧКД и ЧПД. Особенно, заметен рост ЧПД с 2022 года, о чем поговорим далее.

Процентные доходы.

Начиная с 2022 года, ЧПД резко выросли более чем в 3 раза. Это объяснялось тем, что Мосбиржа получала сверхдоходы за счет размещения в ОФЗ остатков на счетах типа «С» (заблокированные средства нерезидентов).

Но в феврале 2023 года была новость, что по решению ЦБ счета типа «С» были переведены из НРД (периметр Мосбиржи) в АСВ (Агентство по страхованию вкладов).

Ожидалось сокращение ЧПД. И как видим на диаграмме, в 1Q 23 они снизились на 4% кв/кв. А в 2Q 23 на 32% кв/кв. Но в 3Q 23 они наоборот выросли на 25% кв/кв.

Мосбиржа заявляет, что больше не получает процентный доход по счетам типа «С». Таким образом, процентные доходы генерируются за счет размещения на банковских счетах собственных средств Мосбиржи и остатков клиентов по счетам.

Разумеется, в данном случае рост ключевой ставки ЦБ позитивен для компании.

Комиссионные доходы.

Комиссионные доходы растут вслед за объемом торгов. Они увеличиваются на всех биржевых рынках. Суммарно за 3Q 2023: 14,37 млрд (+61% г/г).

Поддержку комиссионным доходам оказало увеличение тарифов в прошлом году. Тарифы менялись несколько раз, последние изменения были в ноябре 2022 года. Когда комиссия по рыночным заявкам на рынке акций выросла во много раз, правда, была обнулена комиссия для лимитных заявок.

Операционные расходы и CAPEX.

Операционные расходы 7,4 млрд (+38% г/г). Это обусловлено:

Расходы на персонал 4,2 млрд (+47,7% г/г). Из них на создание резервов на выплату премий после пересмотра системы вознаграждения пришлось 31,5%, на пересмотр заработной платы и наем новых сотрудников – 15,7%. Штат вырос на 5% г/г.

Расходы на рекламу и маркетинг 0,33 млрд (+106% г/г). Рост объясняется увеличением расходов по проекту Финуслуги. К слову, обзор этой платформы есть на нашем канале.

Агентское вознаграждение 0,19 млрд (+103% г/г). Из-за увеличения продаж страховых услуг на Финуслугах.

Расходы на амортизацию и ИТ-обслуживание 1,6 млрд (+6,6%). Увеличение расходов на ИТ-обслуживание связано с постепенной реализацией программы модернизации программного и аппаратного обеспечения.

Капитальные затраты 3Q 23 cоставили 0,68 млрд. За девять месяцев 2023 года капитальные затраты составили 2,16 млрд.

Баланс.

Денежных средств 0,664 трлн (+47% с начала года). Плюс Средства в финансовых организациях 1,898 трлн (+25% с начала года). Они суммарно выросли в 4,5 раза относительно 31.12.21. Надо полагать, что эти статьи и генерируют основной ЧПД.

Финансовые активы центрального контрагента 6,195 трлн. Но они полностью соответствуют его обязательствам, отраженным в пассиве баланса.

Средства клиентов 1,245 трлн (+12% с начала года).

Чистые активы 0,2 трлн (+13% с начала года).

Мосбиржа сообщила, что размер собственных денежных средств по итогам 1Q 23 составил 117,7 млрд. А долговые обязательства отсутствуют. Т.е. чистый долг отрицательный.

Дивиденды.

Мосбиржа недавно приняла новую дивидендную политику. Которая предполагает минимальный уровень дивидендных выплат в размере 50% от чистой прибыли по МСФО (прежнее значение было 60%). Частота выплат: минимум 1 раз в год. Вообще планируется выплачивать до 100% от Свободного денежного потока с учетом кап затрат, инвестиций, а также регуляторных требований ЦБ.

Таким образом, минимальный дивиденд за 2023 год может составить 12₽, т.е. около 6% к текущей цене акции. Что в 2 раза меньше, чем доходность по вкладам и облигациям.

Перспективы.

27.09.23 Мосбиржа приняла новую стратегию развития до 2028 года. Где предполагается существенный рост капитализации при долгосрочной устойчивой прибыли свыше 65 млрд. А текущая LTM чистая прибыль = 52 млрд.

Мосбиржа ожидает рост комиссионных доходов на 13% ежегодно. Очевидно, что это может происходить за счет продолжение роста клиентской базы, объемов торгов и увеличения тарифов.

Компания планирует:

развивать рынки, проводя новые IPO/SPO, добавляя инструменты на внебиржевой рынок, размещая новые облигации.

быстрый рост проекта «Финуслуг», формирование рынка ЦФА.

сохранить международный доступ, в частности, привлечение иностранных инвесторов.

Риски.

Возможные санкции против Мосбиржи. В частности, они могут коснутся НКЦ (Национального клирингового центра). Это может остановить торги валютами западных стран. Тогда упадут доходы валютной и срочных секций. ЦБ и Мосбиржа прорабатывают план по минимизации рисков в случае санкций.

ЧПД зависят от ставки ЦБ. При её снижении, будут падать и доходы.

Возобновление формирования резервов.

СПБ Биржа - конкурент, у которого сейчас тяжелый период, и вероятно, СПБ Бирже придется переориентироваться с иностранных на российские акции. Тогда конкуренция обострится.

Мультипликаторы.

По мультипликаторам компания оценена недёшево. но в целом средне относительно исторических значений.

Текущая цена акции = 205₽

Капитализация = 464 млрд ₽

EV/EBITDA = 5

P/E = 9; P/ОД = 5; P/B = 2,3

ROE = 26%, ROA = 1%

Выводы.

Мосбиржа – крупнейшая биржевая площадка страны.

Операционные результаты отличные. Объем торгов вырос на 89% г/г. Количество частных инвесторов увеличилось на 21% с начала года.

Финансовые результаты за 3Q 2023 рекордные. Благодаря сильному росту ЧКД и ЧПД и роспуску резервов.

Операционные расходы в 3Q 2023 выросли на 48% в основном из-за роста зарплат.

У Мосбиржи отрицательный чистый долг.

Капитал растет.

Принята новая дивидендная политика. Минимальный уровень дивидендов 50% от чистой прибыли по МСФО. Ориентировочные дивиденды за 2022 год около 6%.

Компания приняла новую стратегию развития 2028, подразумевающую «существенный» рост капитализации.

Риски связаны с возможными санкциями против НКЦ, снижением ключевой ставки ЦБ, обострением конкуренции.

По мультипликаторам компания оценена недёшево. Акции выросли на 115% с начала года и на данный момент оценены справедливо.

Мои сделки.

Последний раз я зафиксировал прибыль в размере 35% в марте 2023 года. После этого акции Мосбиржи не покупал, т.к. тот же Сбербанк выглядит интересней, как по цене акции, так и по дивидендной доходности.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба