ПАО Селигдар выкатили отчет за 9 месяцев. Вообще, промежуточные отчеты компании анализировать весьма сложно из-за сильной сезонности. Однако попробуем :)

Для начало посмотрим на цену спота: золота (в рублях) и олова (в долларах).

Как видим, цены на золото очень приятные; в принципе 4й квартал должен быть не хуже 3-го. С оловом же ситуация похуже.

За 9 месяцев компания реализовала 4641 кг золота, кроме того 1322 кг — «чужое» (одноразовая трейдинговая операция). Рост к прошлому году +16,6% .

За 6 месяцев «своего» золота (без АО Лунное) было реализовано 2284 кг.

За 3кв выходит 2357 кг. В 3кв22 было 2443 кг.

За 22й год всего реализовано 7239 кг, получается в 4м квартале 3259 кг. Если заложить рост реализации в этом году до 7500 кг, то «остается» еще 2859 кг.

Табличка отчетности сегментов за 9м

Оловянный сегмент отработал этот квартал даже в небольшой операционный плюс. Но проценты конечно приличные (почти 9% выручки)… В принципе, менеджмент как раз заявлял, что у сегмента слишком грандиозные планы развития — вне холдинга с ними бы не справились..

Тайные знания :) чем так перспективен сегмент менеджмент не раскрывает. Но, возможно, они правы и сегмент начнет приносить прибыль. К слову, биржевая капитализация Русолова какие-то космические 36.5 млрд...

Для (основного) золотого сегмента результаты намного лучше. 5 млрд валовой прибыли за квартал. 3.8 млрд операционной прибыли. Скорректированная (на переоценку) доналоговая прибыль за 9м составила 2.9 млрд, за полгода было лишь 0.2 млрд. За квартал сегмент выдал 7.2 млрд банковской EBITDA, 6.1 млрд «обычной» (не учитывается НДПИ). Чистая прибыль в сильном минусе (в т.ч. и в 3 квартале), но дело тут в переоценке обязательств в золоте. В принципе, моя позиция по ним осталась прежней:

Поскольку объемы 4кв, скорее всего, будут выше процентов на 20, то и финпоказатели в базовом прогнозе — тоже (сильной ревальвации или падения долларовых цен я не жду). Годовая банковская ебитда будет в районе 24 млрд; по долговой нагрузке можем увидеть net debt / ebitda < 2.

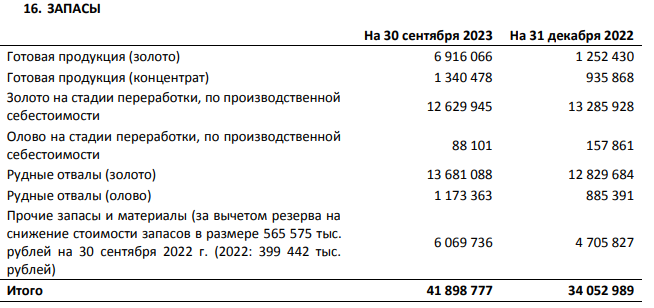

Запасы особо не изменились. Из позитивного: на 0.5 млрд стало меньше в рудных отвалах (вообще, это тема для отдельного исследования). Почти 3 млрд перекочевало из золота на стадии переработки в готовое золото.

Напоминаю, что из конспекта по конференц-колу

👉Хвойное даст +2,5 т в год в 2025 году

👉Запуск Кючуса даст 10 т с 2029 года

👉Терморудная подготовка даст еще +1/год после 2025 года

Кючус — все-таки дальний проект. Но пока есть небольшое увеличение производства из-за внедрения новых технологий и браунфилд проектов. В 25-м вот пойдет еще увеличение производства. Так что свои ~10% CAGR рост объемов в ближайшей перспективе все-таки имеем.

Вышло очень сумбурно, но и отчетность такая… Надо будет подробнее покопаться

Для начало посмотрим на цену спота: золота (в рублях) и олова (в долларах).

Как видим, цены на золото очень приятные; в принципе 4й квартал должен быть не хуже 3-го. С оловом же ситуация похуже.

За 9 месяцев компания реализовала 4641 кг золота, кроме того 1322 кг — «чужое» (одноразовая трейдинговая операция). Рост к прошлому году +16,6% .

За 6 месяцев «своего» золота (без АО Лунное) было реализовано 2284 кг.

За 3кв выходит 2357 кг. В 3кв22 было 2443 кг.

За 22й год всего реализовано 7239 кг, получается в 4м квартале 3259 кг. Если заложить рост реализации в этом году до 7500 кг, то «остается» еще 2859 кг.

Табличка отчетности сегментов за 9м

Оловянный сегмент отработал этот квартал даже в небольшой операционный плюс. Но проценты конечно приличные (почти 9% выручки)… В принципе, менеджмент как раз заявлял, что у сегмента слишком грандиозные планы развития — вне холдинга с ними бы не справились..

Тайные знания :) чем так перспективен сегмент менеджмент не раскрывает. Но, возможно, они правы и сегмент начнет приносить прибыль. К слову, биржевая капитализация Русолова какие-то космические 36.5 млрд...

Для (основного) золотого сегмента результаты намного лучше. 5 млрд валовой прибыли за квартал. 3.8 млрд операционной прибыли. Скорректированная (на переоценку) доналоговая прибыль за 9м составила 2.9 млрд, за полгода было лишь 0.2 млрд. За квартал сегмент выдал 7.2 млрд банковской EBITDA, 6.1 млрд «обычной» (не учитывается НДПИ). Чистая прибыль в сильном минусе (в т.ч. и в 3 квартале), но дело тут в переоценке обязательств в золоте. В принципе, моя позиция по ним осталась прежней:

если цена на золотой рублеграмм не изменится — то компания начнет генерить много операционной прибыли. Если упадет — то просто получит громадную прибыль от финансовой переоценки долга

Поскольку объемы 4кв, скорее всего, будут выше процентов на 20, то и финпоказатели в базовом прогнозе — тоже (сильной ревальвации или падения долларовых цен я не жду). Годовая банковская ебитда будет в районе 24 млрд; по долговой нагрузке можем увидеть net debt / ebitda < 2.

Запасы особо не изменились. Из позитивного: на 0.5 млрд стало меньше в рудных отвалах (вообще, это тема для отдельного исследования). Почти 3 млрд перекочевало из золота на стадии переработки в готовое золото.

Напоминаю, что из конспекта по конференц-колу

👉Хвойное даст +2,5 т в год в 2025 году

👉Запуск Кючуса даст 10 т с 2029 года

👉Терморудная подготовка даст еще +1/год после 2025 года

Кючус — все-таки дальний проект. Но пока есть небольшое увеличение производства из-за внедрения новых технологий и браунфилд проектов. В 25-м вот пойдет еще увеличение производства. Так что свои ~10% CAGR рост объемов в ближайшей перспективе все-таки имеем.

Вышло очень сумбурно, но и отчетность такая… Надо будет подробнее покопаться

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба