«ВУШ» выпустил отчет за 3 квартал 2023 года.

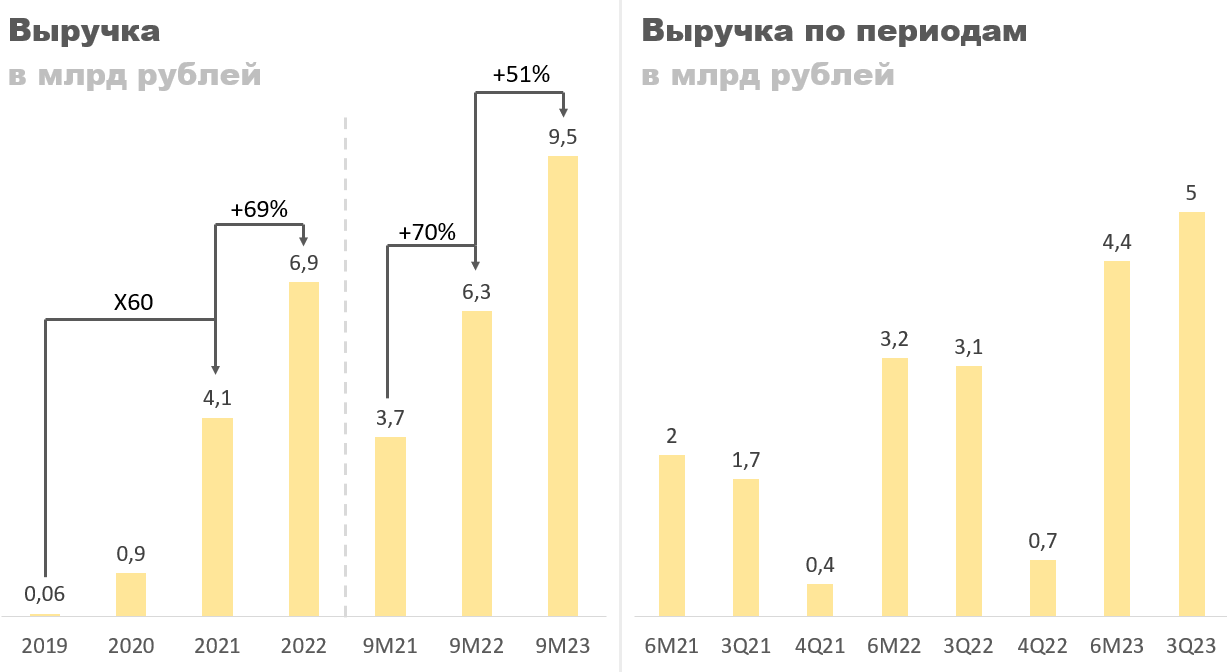

По результатам 9 месяцев 2023 года выручка выросла на 51% г/г, с 6,3 до 9,5 млрд рублей. Темпы роста понемногу замедляются, но плохими их не назовешь.

В следующем году ожидается, что «ВУШ» потеряет налоговые льготы резидента Сколково, начнет платить НДС и налог на прибыль. По этой причине динамика выручки может значительно ухудшиться. Сомневаюсь, что руководство сможет перенести весь НДС в цены, у «ВУШ» один из самых дорогих тарифов. Разумно ожидать еще большего замедления в 2024 году.

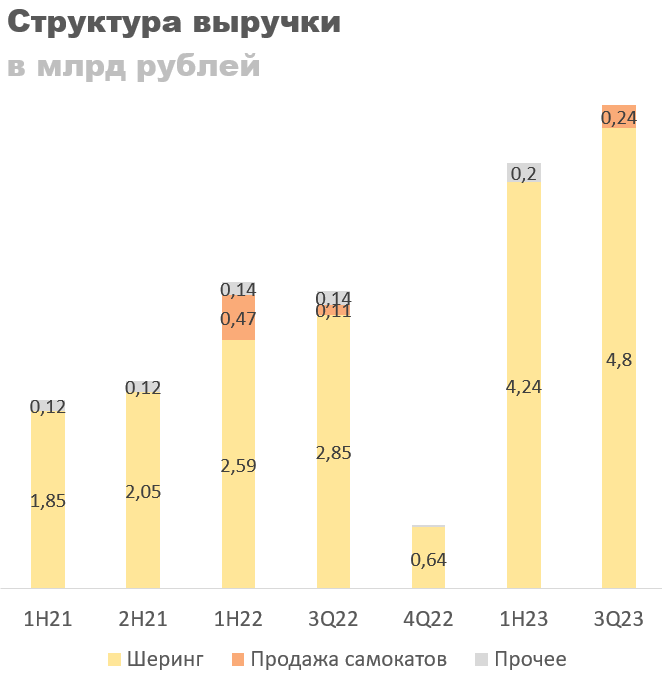

Структурно основную часть выручки приносит шеринг (аренда самокатов). Здесь без преувеличений в отличие от первой половины 2022 года. Результаты чистые.

Валовая прибыль за 9 месяцев 2023 года выросла на 59% г/г, с 2,67 до 4,3 млрд рублей. Валовая маржа выросла с 42,5% в 2022 году до 45% в 2023 году. По результатам года, валовая маржа скорее всего будет на уровне 2022 года, в районе 32-34%.

Опять же не забываем про НДС в 2024 году. С ним валовая маржа может опуститься до 20-25%, что негативно.

Операционная прибыль выросла на 49% год к году, с 2,3 до 3,4 млрд рублей. Операционная маржа держится на уровне 36%.

По результатам года жду 2,5 млрд рублей по показателю и операционную маржу в 24%, улучшение по сравнение с 2022 годом. Однако, здесь такая же проблема, как и с валовой прибылью, НДС может значительно ухудшить показатели в 2024 году.

Чистая прибыль выросла на 89% г/г, с 1,6 до 3,1 млрд рублей. Результаты выглядят сильно, но это за 9 месяцев. В четвертом квартале жду убыток около 1 млрд рублей. Получается за весь 2023 год компания заработает 2,1 млрд рублей. При 50% распределении это бы означало дивиденд в размере 9,4 рубля на акцию за год, но компания уже одобрила 10,25 рубля, поэтому здесь прогнозировать не нужно.

Конечно, перспективы 2024 года под вопросом. К НДС ведь еще добавится налог на прибыль. В отчете компания пишет, что будет претендовать на ставку в 3%, но из того что сейчас начислено по МСФО выходит ставка в 14-15%. В общем, следующий год полон финансовых рисков, и это мы еще не обсудили возможные регуляторные ужесточения насчет использования самокатов в центре города. Они тоже могут сильно ударить по компании.

Банкротом компания, конечно, не станет. Денежных средств у нее достаточно, и соотношение чистого долга к EBITDA низкое. Но что останется инвесторам на дивиденды под большим вопросом.

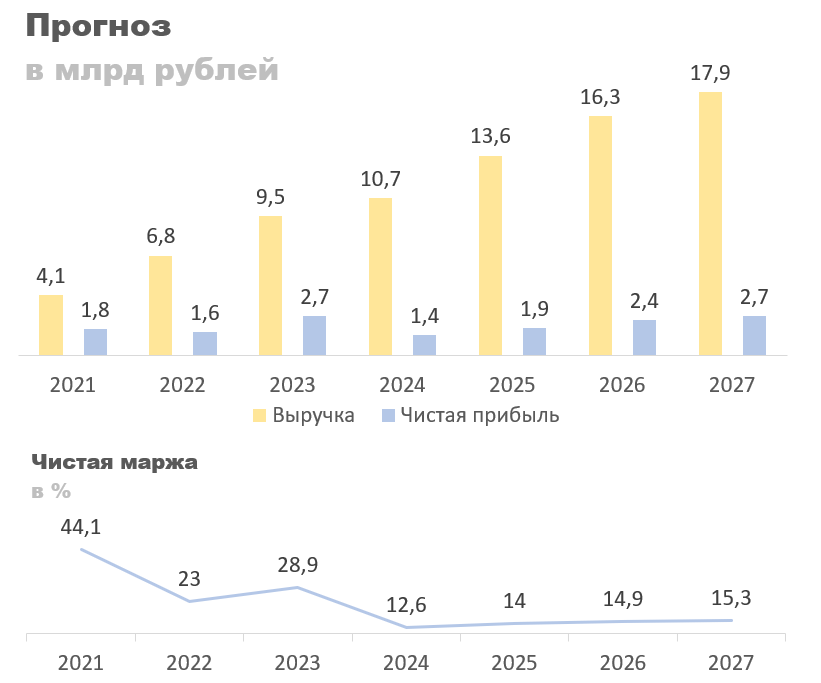

В этом плане старый прогноз все еще актуален. Ожидания на счет прибыли в 2023 году были завышены (см. график ниже), но дальше все соответствует текущим предположениям. Во-первых, это замедление роста выручки связанное с вводом НДС. Во-вторых, падение прибыли из-за общего ухудшения маржинальности и введения налога на прибыль.

Я точно не могу сказать, сможет ли компания добиться ставки в 3% по налогу на прибыль, но вероятность того, что она продолжить платить 10 рублей на акцию низкая. Скорее всего будет 6,3-7,2 рубля, при текущих ставках это катастрофически мало, но если закладывать понижение ставки до 6%, то 120 рублей за бумагу дать можно. Если инвесторам доходности в 4,3% будет достаточно (текущая), то можно и выше дать, но я сомневаюсь, что в котировках заложено падение прибыли.

Заключение

В общем, переобуваться насчет компании я не стал. Операционные результаты они показали хорошие, спору нет, но финансово у «ВУШ» не все так хорошо, как кажется. В следующем году жду замедления роста выручки из-за эффекта масштаба и ввода НДС, а также ухудшение маржинальности на всех уровнях (опять же из-за НДС), введение налога на прибыль и, как следствие всего этого, сокращение чистой прибыли.

Если им удастся каким-то образом удержать прибыль в районе 2 млрд рублей, то прекрасно. Однако, я склоняюсь к тому, что она упадет до 1,4-1,6 млрд рублей. Таким образом, при 50% распределении можно ожидать дивиденд в размере 6,3-7,2 рубля на акцию. С ним выше 120 рублей за акцию компанию оценить не могу.

По результатам 9 месяцев 2023 года выручка выросла на 51% г/г, с 6,3 до 9,5 млрд рублей. Темпы роста понемногу замедляются, но плохими их не назовешь.

В следующем году ожидается, что «ВУШ» потеряет налоговые льготы резидента Сколково, начнет платить НДС и налог на прибыль. По этой причине динамика выручки может значительно ухудшиться. Сомневаюсь, что руководство сможет перенести весь НДС в цены, у «ВУШ» один из самых дорогих тарифов. Разумно ожидать еще большего замедления в 2024 году.

Структурно основную часть выручки приносит шеринг (аренда самокатов). Здесь без преувеличений в отличие от первой половины 2022 года. Результаты чистые.

Валовая прибыль за 9 месяцев 2023 года выросла на 59% г/г, с 2,67 до 4,3 млрд рублей. Валовая маржа выросла с 42,5% в 2022 году до 45% в 2023 году. По результатам года, валовая маржа скорее всего будет на уровне 2022 года, в районе 32-34%.

Опять же не забываем про НДС в 2024 году. С ним валовая маржа может опуститься до 20-25%, что негативно.

Операционная прибыль выросла на 49% год к году, с 2,3 до 3,4 млрд рублей. Операционная маржа держится на уровне 36%.

По результатам года жду 2,5 млрд рублей по показателю и операционную маржу в 24%, улучшение по сравнение с 2022 годом. Однако, здесь такая же проблема, как и с валовой прибылью, НДС может значительно ухудшить показатели в 2024 году.

Чистая прибыль выросла на 89% г/г, с 1,6 до 3,1 млрд рублей. Результаты выглядят сильно, но это за 9 месяцев. В четвертом квартале жду убыток около 1 млрд рублей. Получается за весь 2023 год компания заработает 2,1 млрд рублей. При 50% распределении это бы означало дивиденд в размере 9,4 рубля на акцию за год, но компания уже одобрила 10,25 рубля, поэтому здесь прогнозировать не нужно.

Конечно, перспективы 2024 года под вопросом. К НДС ведь еще добавится налог на прибыль. В отчете компания пишет, что будет претендовать на ставку в 3%, но из того что сейчас начислено по МСФО выходит ставка в 14-15%. В общем, следующий год полон финансовых рисков, и это мы еще не обсудили возможные регуляторные ужесточения насчет использования самокатов в центре города. Они тоже могут сильно ударить по компании.

Банкротом компания, конечно, не станет. Денежных средств у нее достаточно, и соотношение чистого долга к EBITDA низкое. Но что останется инвесторам на дивиденды под большим вопросом.

В этом плане старый прогноз все еще актуален. Ожидания на счет прибыли в 2023 году были завышены (см. график ниже), но дальше все соответствует текущим предположениям. Во-первых, это замедление роста выручки связанное с вводом НДС. Во-вторых, падение прибыли из-за общего ухудшения маржинальности и введения налога на прибыль.

Я точно не могу сказать, сможет ли компания добиться ставки в 3% по налогу на прибыль, но вероятность того, что она продолжить платить 10 рублей на акцию низкая. Скорее всего будет 6,3-7,2 рубля, при текущих ставках это катастрофически мало, но если закладывать понижение ставки до 6%, то 120 рублей за бумагу дать можно. Если инвесторам доходности в 4,3% будет достаточно (текущая), то можно и выше дать, но я сомневаюсь, что в котировках заложено падение прибыли.

Заключение

В общем, переобуваться насчет компании я не стал. Операционные результаты они показали хорошие, спору нет, но финансово у «ВУШ» не все так хорошо, как кажется. В следующем году жду замедления роста выручки из-за эффекта масштаба и ввода НДС, а также ухудшение маржинальности на всех уровнях (опять же из-за НДС), введение налога на прибыль и, как следствие всего этого, сокращение чистой прибыли.

Если им удастся каким-то образом удержать прибыль в районе 2 млрд рублей, то прекрасно. Однако, я склоняюсь к тому, что она упадет до 1,4-1,6 млрд рублей. Таким образом, при 50% распределении можно ожидать дивиденд в размере 6,3-7,2 рубля на акцию. С ним выше 120 рублей за акцию компанию оценить не могу.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба