29 ноября 2023 БКС Экспресс | Softline

ПАО «Софтлайн», которое позиционирует себя как B2B-маркетплейс в сфере IT, планирует вторичное публичное предложение акций на Московской бирже. В этом отчете мы рассматриваем инвестиционный кейс компании и обсуждаем возможную оценку Софтлайна на основе имеющейся информации.

Главное

• Компания продает собственные и сторонние IT-продукты — B2B и B2G.

• Валовая прибыль за 9 месяцев 2023 г.: собственные решения — 47%, сторонние — 53%.

• Рост прибыли сдерживается операционными расходами (персонал).

• Государственные требования к локализации меняют рынок.

• Наш прогноз скорректированной чистой прибыли на 2023 г. — около 0,2 млрд руб.

• Дивидендная политика сулит выплату >25% чистой прибыли с 2025 г.

• Мы оцениваем капитал Софтлайна в 42–55 млрд руб.

• Целевая капитализация через 12 месяцев может составить 51–67 млрд руб.

• Риски: рост конкуренции, регуляторные изменения, технологические вызовы.

В деталях

Cильная дистрибуция — кросс-продажи. Софтлайн является системообразующим игроком растущего и трансформирующегося IT-рынка. Одно из основных преимуществ компании — сильная команда продаж, которая традиционно фокусировалась на сторонних продуктах. Софтлайн является крупным дистрибьютором — около 100 тыс. B2B клиентов.

Эти налаженные каналы реализации дают отличную возможность по кросс-продажам своих разработок. Собственные решения включают услуги, облачные сервисы, компьютеры и другие продукты. В целом Софтлайн предлагает полный набор IT-услуг и решений и обладает диверсифицированной и обширной базой клиентов.

Благодаря более высокой рентабельности собственных продуктов и услуг (валовая рентабельность >50%) компания усиливает фокус на этот сегмент. Цель: генерировать более 60% валовой прибыли за счет собственного портфеля.

Импортозамещение в IT. В 2022 г. произошел серьезный сдвиг в сторону российского ПО. Сегмент сторонних решений, который исторически был самым главным в Софтлайне, в 2022 г. удвоил объем оборота с российским ПО до 56% (с 28% в 2020 г.), при этом доля импортных продуктов снизилась до 44% с 73% (за тот же период).

Продажа сторонних решений остается крупным бизнесом для Софтлайна — 53% валовой прибыли за 9 месяцев 2023 г. Однако в III квартале компания показала, что собственные решения уже генерировали больше валовой прибыли (63%), чем сторонние (37%).

Существует определенная сезонность в доходах Группы в силу контрактации (закупок) крупными покупателями в конце года. Так, в 2022 г. на II полугодие 2022 г. пришлось 56% всего оборота и валовой прибыли за весь год, а на I полугодие 2022 г. — оставшиеся 44%.

Собственные решения и разработки. Прибыль и оборот по сегменту собственных решений существенно выросли в III квартале 2023 г. благодаря покупке двух относительно крупных компаний — Bell Integrator и Борлас. Согласно раскрытию компании, 28% EBITDA за 9 месяцев 2023 г. приходится на купленные активы.

Облачные решения и ПО, а также собственное оборудование показали увеличение по валовой прибыли, однако в абсолютных значениях крупнейший рост пришелся на сегмент услуг, в частности сюда попали два упомянутых крупных приобретения. Благодаря росту в том числе сегмента по собственным продуктам Софтлайн ожидает повышение оборота в целом по группе на 20% ежегодно в 2024–2025 гг.

Долгосрочные прогнозы по росту компания не раскрывает. Мы прогнозируем увеличение EBITDA до 6,6 млрд руб. в 2024 г. Дальнейшее повышение может произойти благодаря новым приобретениям, разработкам и органическому росту, в том числе по всему рынку IT. В целом мы отмечаем, что Софтлайн обладает мотивированной командой с опытом работы с ведущими мировыми IT-компаниями.

Оценка и ключевые риски. Наша оценка основывается на дисконтировании будущих денежных потоков компании и учитывает средневзвешенную стоимость капитала 20,3%, стоимость акционерного капитала 21,8% и рост в постпрогнозном периоде 9%. Положительный эффект на стоимость Софтлайна может оказать увеличение бюджетов на цифровизацию, успешные собственные услуги и разработки.

Риски включают рост конкуренции и инфляцию издержек, в основном на персонал, и могут вызвать падение прибыли. Регуляторный риск — неожиданные изменения на рынке, окончательный уход иностранных поставщиков, снижение господдержки и прочее. Гипотетические проблемы в корпоративном управлении, управленческих или технологических решениях тоже могут нести риски. Также мы обращаем внимание на возможные санкционные риски эмитента.

Инвестиционный кейс — IT-маркетплейс

В результате ухода иностранных разработчиков и требований по использованию российского ПО ландшафт рынка IT меняется. Благодаря широкому каналу реализации и работе с большим количеством поставщиков, в том числе российских, Софтлайн смог сохранить значимое положение на рынке в условиях этих трансформаций. Развитие собственных решений позволяет продавать больше своих высокомаржинальных продуктов на рынке.

• Рынок IT для бизнеса и публичного сектора оценен в 1,2 трлн руб. в 2023 г. Среднегодовые темпы роста до 2027 г. прогнозируются в 11%. Более высокий рост: облачная инфраструктура (+18% в год), ПО (+18%), информационная безопасность (+12%).

• Большая часть оборота Софтлайн, 87%, приходится на крупный бизнес. Средний бизнес — 8%, прочие клиенты — лишь 4%.

• Компания прогнозирует скорректированную EBITDA более 3 млрд руб. в 2023 г.

• Среднесрочный темп роста оборота (2–3 года) может составить 20%.

• Дивиденды: не менее 25% от чистой прибыли с 2024 г.

• Много факторов влияют на рентабельность, в том числе расходы на персонал.

• Решение о размещении дополнительно 44 млн акций (13,6% от увеличенного капитала).

Катализаторы и риски для инвестиционного кейса

[+] Продолжение цифровой трансформации: вероятность — высокая, влияние — высокое

Продолжение цифровой трансформации крупных компаний, госорганов и российской экономики в целом позволяет Софтлайну предлагать свои решения, каналы дистрибуции, что благоприятно для спроса на услуги и оборота компании.

[–] Рост конкуренции со стороны других участников средне- и долгосрочно: вероятность — средняя, влияние — высокое

Софтлайн работает на динамичном и высококонкурентном рынке, поэтому при определенных условиях нельзя исключать вероятность снижения доли компании из-за усиления конкуренции с другими участниками на ряде рынков.

[–] Технологические и регуляторные изменения: вероятность — низкая, влияние — высокое

Вследствие изменения технологий, снижения бюджетов компаний на IT, в том числе бюджетов на цифровизацию, рост рынка IT может замедлиться. Однако мы считаем вероятность такого сценария относительно низкой.

Софтлайн — история и современность

Деятельность Группы Софтлайн началась в 1993 г. с работы по лицензированию научного программного обеспечения. Основатель компании — Игорь Боровиков. Софтлайн в дальнейшем увеличила свой портфель поставщиков и начала предлагать решения ключевых международных поставщиков ПО.

В 1998 г. компания подписала официальное соглашение о партнерстве с Microsoft, сместив фокус на крупных клиентов. В дальнейшем она росла благодаря выходу на рынки ряда других государств. Значительные средства были направлены на облачный бизнес и сервисы, строительство ЦОД. В 2021 г. компания стала публичной, а в 2022 г. разделила бизнес на международный, Noventiq, и российский, ПАО «Софтлайн».

Совет директоров компании 24 ноября утвердил стратегию развития до 2030 г., направленную на укрепление позиции №1 как поставщика IT. В пресс-релизе говорится про фокус на развитие IT-услуг, услуг информационной безопасности и облачных сервисов. Также компания планирует выход на международные рынки (цель >20 новых стран в «дружественных» юрисдикциях), сделки M&A, улучшение эффективности, рост EBITDA и стоимости бизнеса, повышение финансового положения и дивидендного потока.

Крупные конкуренты Софтлайна: Крок, Ланит, Т1, OCS Distribution, Марвел-Дистрибуция и прочие. Согласно центру раскрытия, CEO ГК Софтлайн — Владимир Лавров, руководитель ПАО «Софтлайн» — Владимир Разуваев.

Рост рынка IT выгоден для Софтлайна, поскольку компания называет себя лидером в сегментах цифровой трансформации и информационной безопасности. Число сотрудников группы превышает 8200, среди которых 4500 — инженеры и разработчики. У компании 25 представительств по всей России, а также около 100 тыс. B2B-клиентов и 2,4 млн — B2C. Компания сотрудничает с более чем 5000 поставщиками, что обеспечивает широкий канал дистрибуции и кросс-продаж.

Адаптация к новым реалиям, импортозамещение и господдержка

За последние несколько лет на деятельность Группы Софтлайн повлияли несколько политических и макроэкономических событий. В 2020 г. компания наблюдала рост спроса на ПО и оборудование для удаленной работы из-за локдаунов, распространения удаленки и прочих факторов.

В 2022 г. из-за ухода ряда иностранных поставщиков Софтлайн вел проекты по импортозамещению. Компания продолжает оказывать эти услуги, в частности разрабатывает аудиты и дорожные карты по импортозамещению. Импортозамещение — это долгосрочный тренд на последующие годы, который только набирает обороты.

Согласно данным компании, доля российских поставщиков в обороте Софтлайна в сегменте сторонних решений в 2022 г. выросла до 56% с 28% в 2020 г. Благодаря росту оборота российских разработчиков IT в портфеле и реализации проектов по импортонезависимым решениям Софтлайн в условиях повышенных требований к локализации смог в значительной степени сохранить и нарастить свой бизнес в части импортозамещения, предлагает больше своих высокомаржинальных продуктов. Хотя в 2022 г. оборот снизился на 9% г/г, в этом году по итогам 9 месяцев 2023 г. тренд сменился существенным ростом.

Санкции американских поставщиков, уход части из них с российского рынка, геополитическое обострение и вопросы безопасности создают спрос на импортозамещение. Государство ввело ряд ограничений для российских компаний на покупку иностранных решений для критической информационной инфраструктуры с 2025 г. Также повышается ответственность первых лиц организаций за обеспечение информационной безопасности.

В области технологической независимости и безопасности критической информационной инфраструктуры (КИИ) ряд требований устанавливается указами президента (№166 и №250). В методических материалах Министерства цифрового развития, связи и массовых коммуникаций (Минцифры) содержатся следующие рекомендованные целевые показатели по переходу на российское ПО.

Импортозамещение в области программного обеспечения давно стало важным направлением, в частности в национальной программе «Цифровая экономика». Доля закупаемого или арендуемого органами власти российского программного обеспечения должна увеличиться с разной скоростью в зависимости от типа, но до 2030 г. должен быть достигнут целевой уровень в 100%. Для операционных систем общего назначения срок стоит более ранний — 2025 г., для значимых объектов КИИ — 2024 г. Это должно обеспечить заказы и бюджеты на импортозамещение.

Также на корпоративном уровне государство через советы директоров госкомпаний и госкорпораций установило требование разработать собственные стратегии цифровой трансформации и предусмотреть рост расходов на закупку российского программного обеспечения.

В результате ухода многих иностранных IT-компаний, тренд на импортозамещение должен ускориться и дать новые возможности по предложению функциональных замещающих решений, доработке их под нужды конкретных потребителей и совместимости иностранных и отечественных продуктов.

Отдельно стоит упомянуть о беспрецедентной господдержке российской сферы IT. В фискальном плане для российских IT-компаний снижена ставка налога на прибыль и НДС, до 0%. Снижение ставки по страховым взносам облегчает расходы на персонал. Также действует нулевая ставка налога на дивиденды.

Крупнейшие IT-игроки в России

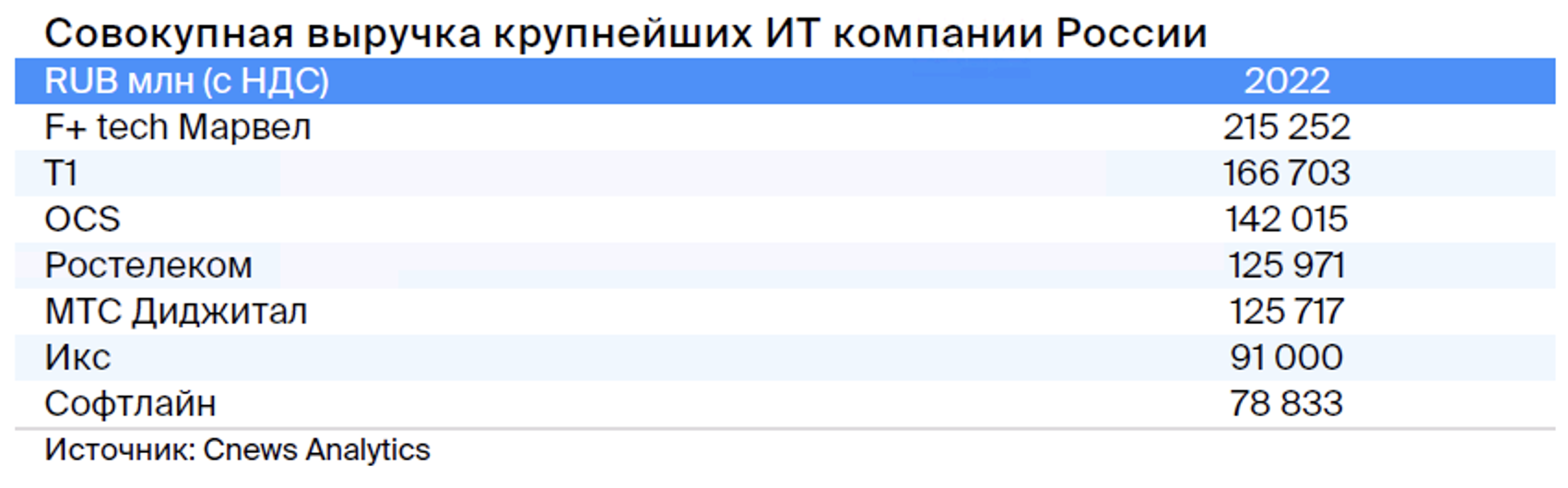

Согласно исследованию Cnews100, российский Софтлайн входит в число крупнейших IT-компаний России. По совокупной выручке в 2022 г. Софтлайн вошел в число семи ведущих игроков. Если сжать IT-компании до разработчиков ПО и интеграторов, то Софтлайн поднимается до пятого места среди российских конкурентов.

Можно сделать вывод, что компания работает в очень конкурентной сфере. По большинству продуктов пересекается с лидерами: дистрибуции ПО, облачным решениям, цифровой трансформации и прочим.

Продуктовая линейка — собственные решения

Софтлайн наращивает портфель собственных решений и продуктов. Они включают в себя ПО, оборудование и услуги. Компания входит в число крупнейших поставщиков облачных решений в России. Оборудование группы располагается в шести сторонних центрах обработки данных (ЦОД) в РФ и двух ЦОД за пределами страны.

Компания разрабатывает свое инфраструктурное ПО: платформы управления IT- и облачной инфраструктурой — ITMan, CloudMaster, операционная система МСВСфера. Экосистема бизнес-приложений включает управление корпоративным контентом и документами, систему текстовой аналитики и автоматизации процессов, бизнес-аналитику, управление персоналом. Софтлайн создает вертикальные решения для различных секторов.

У компании есть центры компетенции в разных отраслях: кибер-безопасности, облачных услуг, цифровой инфраструктуры, аутсорсинга и техподдержки, обучения и тренингов. Софтлайн увеличивает компетенцию по заказной разработке ПО, в том числе через покупку крупных игроков. Компания тоже создает пакетные предложения — например, Softline Enterprise Agreement, которое позволяет заместить экосистему приложений Microsoft.

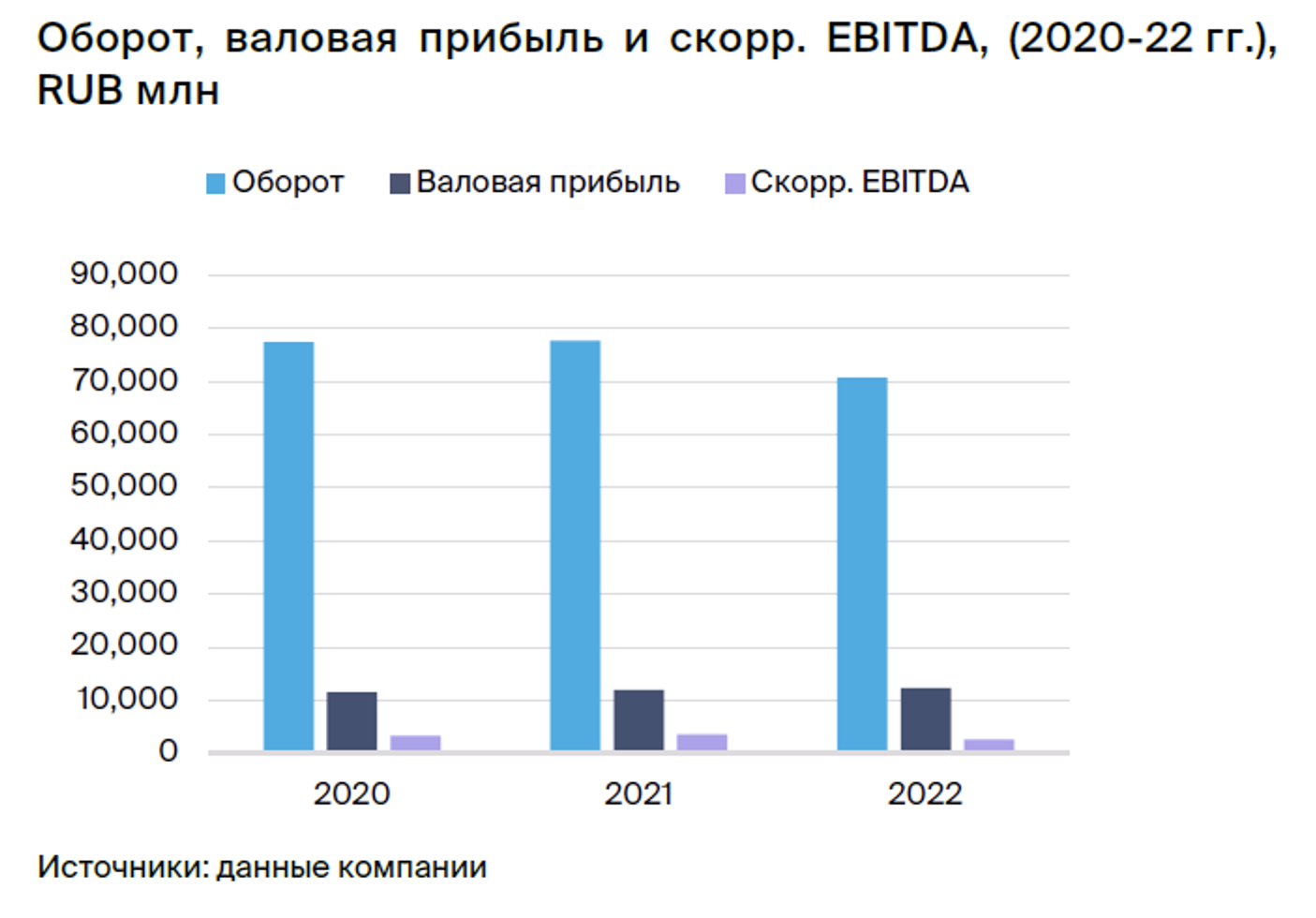

Оборот — структура и перспективы

Оборот формируется в значительной степени за счет продаж сторонних решений — лицензий на ПО, оборудования и услуг. Их доля в общем обороте доминирует: 78% за 9 месяцев 2023 г., или 40,9 млрд руб. Доля собственных решений в обороте значительно ниже: 22% за 9 месяцев, или 11,7 млрд руб. А вот в валовой прибыли благодаря большей маржинальности доля собственных решений сопоставима в I полугодии 2023 г. или даже превышает сторонние решения в III квартале 2023 г.

Вместе с тем основной объем оборота по внешним решениям приходится на облачные и ПО. Валовая маржа по этой категории относительно невелика — 15–16%. Однако в силу больших объемов эта часть бизнеса по-прежнему очень значительна для Софтлайна.

Согласно материалам компании, в общем обороте доминируют прямые продажи, обеспечивая 61% оборота (2022 г.). Прямые продажи — кастомизированные предложения, поддерживаемые командой клиентских менеджеров, продуктовых специалистов и дистанционных продаж.

Вторая по значимости платформа продаж Софтлайна — дистрибуция с добавленной стоимостью. Ее доля составляет 31,5% от продаж. Наконец, на e-commerce, канал онлайн-продаж, приходится 7,2% оборота.

Помимо термина «выручка», компания использует «оборот», который обозначает валовую сумму, выставленную покупателям. Оборот отличается от выручки на сумму затрат программных продуктов, когда группа выступает в качестве агента. Компания считает, что оборот дает лучшую сопоставимость между периодами.

Согласно прогнозу Софтлайна, оборот может расти примерно на 20% ежегодно в течение ближайших 2–3 лет. При этом план по обороту на 2023 г. составляет более 85 млрд руб., включая более 10 млрд руб. оборота от приобретений.

Мы считаем, что в целом прогнозы по росту оборота на 20% в год вполне правдоподобны и гораздо более консервативны, нежели озвученные прогнозы по росту оборота и продаж у других двух публичных компаний из сектора IT — Группы Позитив и Астры.

Софтлайн видит значительный потенциал роста благодаря развитию российского рынка IT и ожидает совершенствования собственного портфеля услуг и продуктов, в том числе через M&A, а также выход в «дружественные» страны. Вместе с тем последнее будет осуществляться с русским ПО, поэтому пересечений с Noventiq не предполагается.

Что касается концентрации, на 5 крупнейших клиентов приходится 9,4% оборота, на 10 крупнейших — 16%, на 50 крупнейших — 35,6%. По данным компании, есть существенная диверсификация клиентов по секторам экономики — IT, ритейл, тяжелая и легкая промышленность, финансы, телеком и прочие. На крупных клиентов приходится 87% оборота, доля среднего бизнеса составляет 8%. У Софтлайна около 100 тыс. B2B-клиентов и 2,4 млн B2C-клиентов. Вместе с тем оборот на одного B2B-клиента составляет около 1 млн руб. в 2022 г.

III квартал 2023 г. — в целом хорошие результаты

Согласно данным компании, в III квартале 2023 г. оборот вырос на 52% г/г. Самый большой рост показал сегмент собственных решений, куда были включены результаты двух недавних приобретений Софтлайна — Bell Integrator и Борлас. При этом валовая прибыль за этот же период выросла в более чем три раза, до 5,8 млрд руб. Росли оба сегмента — валовая прибыль и от сторонних (удвоение), и от собственных решений (рост более чем в пять раз).

Согласно представленным данным, скорректированная EBITDA в III квартале составила 610 млн руб. при небольшом операционном убытке в минус 26 млн руб. и существенном чистом убытке в минус 3 млрд руб. Компания в пресс-релизе упомянула, что в III квартале 2023 г. понесла нетипичные и одноразовые расходы, связанные со сделками M&A и получением публичного статуса — размещение акций на бирже и обмен ГДР Noventiq на акции ПАО «Софтлайн». Мы, к сожалению, не можем верифицировать эту информацию с помощью отчетности, поскольку компания раскрыла только некоторые показатели за III квартал 2023 г. по МСФО.

В обороте и в результатах Софтлайна есть определенная сезонность: на III квартал 2022 г. пришлось 21% годового оборота, а на IV квартал того же года — 36%. Если мы закладываем оборот в 2023 г. в 85 млрд руб., то результаты за III квартал будут давать 26% от этой годовой цифры. Из-за приобретений в течение года данные по кварталам будут не совсем сопоставимы. Напоминаем, сезонность объясняется заключением и исполнением контрактов с крупными клиентами, особенно госкомпаниями и учреждениями.

В будущем рост оборота/выручки, по нашему мнению, будет определяться многими факторами, в том числе трендом по бюджетам на цифровизацию, конкуренцией, состоянием рынка, выходом Софтлайна на новые продуктовые ниши, кросс-продажами собственных решений, регуляторными требованиями и прочим.

Ключевые риски будут связаны с регуляторными требованиями, технологическими вызовами, бюджетами на IT, конкуренцией.

Операционные расходы

Основная статья расходов на продажу (SG&A) — персонал, на долю которого приходится более 70% денежных операционных издержек без учета амортизации, но с учетом статьи «создание НМА» из отчета о движении денежных средств, которые мы считаем капитализированным расходом на персонал.

Компания учитывает затраты на разработку либо в операционных расходах в отчете о прибылях и убытках, P&L, либо капитализирует их в состав нематериальных активов. При этом мы видим, что капитализируется значительная часть общих расходов на R&D. Таким образом, расходы на персонал проходят через несколько статей: коммерческие, управленческие операционные расходы и в создании нематериальных активов из отчета о движении денежных средств.

В целом группа компаний Софтлайн насчитывает свыше 8200 работников, из которых 4500 — инженеры и разработчики. У компании 25 представительств по всей России. В 2023 г. Софтлайн нарастила количество сотрудников благодаря ряду приобретений.

Также отдельно компания приводит себестоимость продаж — как стоимость программного обеспечения и стоимость оборудования.

Баланс и денежные потоки

У Софтлайна было около 22 млрд руб. долгосрочных и краткосрочных кредитов и займов и более 8,3 млрд руб. денежных средств на балансе (I полугодие 2023 г., МСФО), а также 18,4 млрд руб. краткосрочных финансовых вложений. Однако в пресс-релизе по итогам 9 месяцев 2023 г. упоминается, что скорректированный чистый долг компании составил 7,2 млрд руб., то есть за III квартал 2023 г. увеличился на 4.,6 млрд руб. При этом детализации нет, поскольку компания раскрыла только некоторые показатели по МСФО отчетности за 9 месяцев 2023 г.

Из-за представления только части МСФО отчетности мы не можем верифицировать эту цифру, но обращаем внимание на рост скорректированного чистого долга с 2,6 млрд руб. до 7,2 млрд руб.

Капитальные вложения — приобретение ОС — относительно незначительные, но, по всей видимости, также будут расти. Вместе с тем создание нематериальных активов можно характеризовать как в значительной степени капитализируемые расходы на персонал.

Структура владения и корпоративное управление

Главным акционером Группы Софтлайн выступает ООО «Аталайя», конечный собственник которой не раскрывается. Аталайя контролируется ООО «Тетис Кэпитал» через закрытый паевый инвестиционный комбинированный фонд «Аксиома Капитал». В совет директоров входят девять человек, четверых компания считает независимыми.

В июле 2023 г. были утверждены финальные параметры обмена ГДР Noventiq на акции Софтлайна. В августе 2023 г. были внесены изменения в устав со статусом ПАО. 26 сентября стартовали торги акциями компании. Мы обращаем внимание, что на данный момент, до допэмиссии, 14 млн акций принадлежат новым акционерам, которые получили акции ПАО «Софтлайн» через обмен ГДР компании Noventiq. Около 30 млн акций были распределены среди сотрудников Софтлайна в рамках программы мотивации. Эти доли на момент старта торгов считались акциями в свободном обращении.

Обменявшие акционеры через 12 месяцев (при соблюдении определенных условий — наличия акций на брокерском счете) получат дополнительную акцию Софтлайна на каждую обменянную обыкновенную акцию, и через 24 месяца смогут получить третью акцию, но не больше количества бумаг, которое они получили по итогам второго этапа. В результате количество акций у обменявших акционеров, если все выполнят условия обмена, увеличится с 14 млн штук до 28 млн штук через 12 месяцев (до конца 2024 г.) и до 42 млн штук через 24 месяца (то есть до конца 2025 г.), но по факту может быть меньше. Доля основного акционера ООО «Аталайя» будет снижаться.

Также компания объявила о размещении 44 млн акций по цене закрытия торгов на последний торговый день, предшествующий дате начала размещения. Период размещения определен с 1 ноября 2023 г. до 31 января 2024 г. В случае размещения дополнительных акций общее их количество достигнет 324 млн штук. Таким образом, после размещения пакет будет составлять 13,6% от увеличенного количества акций.

20 ноября Софтлайн сообщил, что основной акционер ООО «Аталайя» передал долю 4,2% неназванной инвестиционной компании.

Из важного мы обращаем внимание, что в периметр группы входит несколько десятков юридических лиц, благодаря приобретениям — в 2023 г. произошел заметный рост количества компаний в холдинге.

По итогам 2024 г. компания планирует выплатить дивиденды в размере не менее 25% от чистой прибыли по МСФО, а сумма выплаты составит не менее 1 млрд руб., согласно дивидендной политике. Никакой информации касательно дивидендов за 2023 г. не раскрывается. Возможно, это можно интерпретировать как отсутствие планов по выплате дивидендов за текущий год.

Прибыль

В конечном счете для инвесторов и акционеров важна прибыль — мы считаем, что компания может показать около 0,2 млрд руб. чистой прибыли в 2023 г. без учета финансовых вложений, и цифры могут начать расти в 2024–2025 г. Однако отсутствие планов по выплате дивидендов в ближайшее время пока делает чистую прибыль важным, но не очень практическим показателем для акционеров.

Прибыль, на наш взгляд, должна расти в 2024 г. Так, чистая прибыль может превысить 3 млрд руб. по итогам 2024 г. Увеличение в дальнейшем будет связано с темпами роста оборота и соответствующими операционными издержками.

В ближайшие годы мы прогнозируем дальнейший рост прибыли Софтлайн, при этом обращаем внимание на:

• рост оборота в условиях целого ряда макроэкономических и политических неопределенностей, динамику бюджетов в условиях гипотетической экономии

• усиление конкуренции со стороны других российских компаний-провайдеров IT-услуг, интеграторов и прочих

• геополитические, регуляторные и технологические изменения.

На наш взгляд, в условиях продолжающихся усилий по цифровизации российской экономики позиция Софтлайна достаточно хорошая. Ориентация на сегмент крупных корпоративных клиентов и госструктур служит некоторым ограничителем, хотя Софтлайн имеет каналы продаж и для среднего и малого бизнеса.

В стратегии Софтлайн указывает на новые точки роста: отечественные инфраструктурные IT-решения, выход на рынки дружественных стран. А в качестве стратегических драйверов роста — поставку импортозамещенных IT-технологий и технологий информационной безопасности, развитие IT-услуг от консалтинга до внедрения прикладного ПО и реализации интегрированных решений «IT как услуга».

Приобретения

В июле 2023 г. Софтлайн приобрела долю 50,1% в компании Борлас за нераскрытую сумму. Отдельно отчетность по ней не публикуется, однако, согласно данным по РСБУ, неконсолидированная выручка головной компании в 2021 г. составила 3,4 млрд руб., а в 2022 г. — 1,4 млрд руб.

В июне Софтлайн приобрела Бэлл Интегратор — заказную разработку программного обеспечения. Неконсолидированная выручка в 2021 г. составила 2,9 млрд руб., а в 2022 г. — 3,6 млрд руб.

Также была приобретена АКБ «Барьер» — защищенная вычислительная техника. Неконсолидированная выручка достигла 0,2 млрд руб. в 2021 г. и 0,3 млрд руб. — в 2022 г.

В апреле Софтлайн купила трех производителей корпоративных бизнес-приложений у ГК «Аплана». Среди приобретенных компаний АО «БОСС.Кадровые системы», ООО «Робин» и ООО «Преферентум». Неконсолидированная выручка по РСБУ первой компании достигла 0,2 млрд руб. в 2021 г. и 2022 г., второй — около 0,1 млрд за этот же период, а третьей — 0,03 млрд. Также был приобретена ООО «Цитрос», чья выручка составила около 0,1 млрд руб.

В целом, на наш взгляд и согласно данным Софтлайна, влияние от сделок достаточно материально. Так, валовая прибыль за 9 месяцев 2023 г. в результате M&A увеличилась на 3 млрд руб., до 12,5 млрд руб. (+31%). Влияние на показатель EBITDA за этот же период выросла на 38%, до 473 млн руб. Однако мы не располагаем стоимостью приобретений, чтобы делать выводы об эффективности приобретений и NPV от этих покупок.

Софтлайн намерена продолжать делать M&A — это следует из пресс-релиза по стратегии и из комментариев самой компании.

Оценка

В рамках нашей оценки по методу дисконтированных денежных потоков мы закладываем в модель средневзвешенную стоимость капитала на уровне 20,3%, стоимость акционерного капитала 21,8%, а также темпы роста в постпрогнозный период 9%.

Оцениваем капитал Софтлайна в 42–55 млрд руб. Целевая капитализация через 12 месяцев может составить 51–67 млрд руб. Мы используем два сценария оценки.

В консервативном исходим из темпов роста оборота/выручки 20% в 2024–2026 гг., роста себестоимости продаж и коммерческих и административных расходов в 17% (в год). Это позволит компании наращивать свой показатель EBITDA: до 6,6 млрд руб. в 2024 г. и 10,5 млрд руб. — в 2025 г. Этот сценарий дает нижнюю границу нашей оценки в 42 млрд руб.

В оптимистичном сценарии мы предполагаем, что издержки будут расти медленнее вследствие сдерживания роста зарплат сотрудников в IT-сфере и более низкого темпа роста себестоимости — 16%. Этот сценарий тоже вполне правдоподобен и позволит Софтлайну нарастить показатель EBITDA до 7,3 млрд руб. в 2024 г и до 12,1 млрд руб. в 2025 г. Однако он потребует более серьезной работы с издержками.

Сейчас компания значительно увеличила свой штат, выходит на новые рынки, однако за этим этапом, возможно, произойдет некая стабилизация в расходах на персонал и себестоимости продаж. Мы также рассчитываем на трансформацию бизнеса Софтлайн в сторону собственных более маржинальных решений.

Таким образом, мы подчеркиваем большую чувствительность нашей оценки к ряду факторов, в числе которых можно отметить операционные расходы. Оценка также чрезвычайно чувствительна к динамике оборота/выручки, капзатратам и прочему, но мы решили оставить 20%-й рост оборота в нашей оценке, поскольку компания в среднесрочной перспективе ожидает именно его.

Для инвесторов важен тренд чистой прибыли и возможности компании по выплате дивидендов. Пока мы считаем, что дивидендная история не выглядит очень привлекательной, поскольку компания рассматривает выплату дивидендов не менее 1 млрд руб. за 2024 г. Озвученную дивидендную политику по выплате не менее 25% чистой прибыли нельзя назвать щедрой, если выплата будет проходить по нижней границе, однако это может быть скрашено относительно высоким уровнем роста, который компания может реализовать.

Позитив предлагает выплату до 50–100% от скорректированной чистой прибыли. Астра, согласно дивидендной политике, — от 50% чистой прибыли, правда при соотношении Долг/EBITDA<=1. В отсутствие серьезных изменений мы будем обращать внимание на динамику оборота, валовой прибыли, EBITDA, капзатрат, прибыли и дивидендную историю компании. Рост прибыли может ускориться, если повышение операционных расходов начнет существенно отставать от роста оборота/выручки.

В целом мы обращаем внимание на риски, связанные как с замедлением, так и ускорением роста оборота и выручки, что может резко снизить или улучшить финансовые результаты. Также мы с тревогой наблюдаем за ростом операционных расходов. Тот факт, что компания делает целый ряд приобретений, не раскрывая стоимость покупок, осложняет анализ определения их эффективности.

В целом текущую российскую экономическую ситуацию можно характеризовать как достаточно волатильную, что накладывает дополнительные ограничения на качество прогнозов.

Главное

• Компания продает собственные и сторонние IT-продукты — B2B и B2G.

• Валовая прибыль за 9 месяцев 2023 г.: собственные решения — 47%, сторонние — 53%.

• Рост прибыли сдерживается операционными расходами (персонал).

• Государственные требования к локализации меняют рынок.

• Наш прогноз скорректированной чистой прибыли на 2023 г. — около 0,2 млрд руб.

• Дивидендная политика сулит выплату >25% чистой прибыли с 2025 г.

• Мы оцениваем капитал Софтлайна в 42–55 млрд руб.

• Целевая капитализация через 12 месяцев может составить 51–67 млрд руб.

• Риски: рост конкуренции, регуляторные изменения, технологические вызовы.

В деталях

Cильная дистрибуция — кросс-продажи. Софтлайн является системообразующим игроком растущего и трансформирующегося IT-рынка. Одно из основных преимуществ компании — сильная команда продаж, которая традиционно фокусировалась на сторонних продуктах. Софтлайн является крупным дистрибьютором — около 100 тыс. B2B клиентов.

Эти налаженные каналы реализации дают отличную возможность по кросс-продажам своих разработок. Собственные решения включают услуги, облачные сервисы, компьютеры и другие продукты. В целом Софтлайн предлагает полный набор IT-услуг и решений и обладает диверсифицированной и обширной базой клиентов.

Благодаря более высокой рентабельности собственных продуктов и услуг (валовая рентабельность >50%) компания усиливает фокус на этот сегмент. Цель: генерировать более 60% валовой прибыли за счет собственного портфеля.

Импортозамещение в IT. В 2022 г. произошел серьезный сдвиг в сторону российского ПО. Сегмент сторонних решений, который исторически был самым главным в Софтлайне, в 2022 г. удвоил объем оборота с российским ПО до 56% (с 28% в 2020 г.), при этом доля импортных продуктов снизилась до 44% с 73% (за тот же период).

Продажа сторонних решений остается крупным бизнесом для Софтлайна — 53% валовой прибыли за 9 месяцев 2023 г. Однако в III квартале компания показала, что собственные решения уже генерировали больше валовой прибыли (63%), чем сторонние (37%).

Существует определенная сезонность в доходах Группы в силу контрактации (закупок) крупными покупателями в конце года. Так, в 2022 г. на II полугодие 2022 г. пришлось 56% всего оборота и валовой прибыли за весь год, а на I полугодие 2022 г. — оставшиеся 44%.

Собственные решения и разработки. Прибыль и оборот по сегменту собственных решений существенно выросли в III квартале 2023 г. благодаря покупке двух относительно крупных компаний — Bell Integrator и Борлас. Согласно раскрытию компании, 28% EBITDA за 9 месяцев 2023 г. приходится на купленные активы.

Облачные решения и ПО, а также собственное оборудование показали увеличение по валовой прибыли, однако в абсолютных значениях крупнейший рост пришелся на сегмент услуг, в частности сюда попали два упомянутых крупных приобретения. Благодаря росту в том числе сегмента по собственным продуктам Софтлайн ожидает повышение оборота в целом по группе на 20% ежегодно в 2024–2025 гг.

Долгосрочные прогнозы по росту компания не раскрывает. Мы прогнозируем увеличение EBITDA до 6,6 млрд руб. в 2024 г. Дальнейшее повышение может произойти благодаря новым приобретениям, разработкам и органическому росту, в том числе по всему рынку IT. В целом мы отмечаем, что Софтлайн обладает мотивированной командой с опытом работы с ведущими мировыми IT-компаниями.

Оценка и ключевые риски. Наша оценка основывается на дисконтировании будущих денежных потоков компании и учитывает средневзвешенную стоимость капитала 20,3%, стоимость акционерного капитала 21,8% и рост в постпрогнозном периоде 9%. Положительный эффект на стоимость Софтлайна может оказать увеличение бюджетов на цифровизацию, успешные собственные услуги и разработки.

Риски включают рост конкуренции и инфляцию издержек, в основном на персонал, и могут вызвать падение прибыли. Регуляторный риск — неожиданные изменения на рынке, окончательный уход иностранных поставщиков, снижение господдержки и прочее. Гипотетические проблемы в корпоративном управлении, управленческих или технологических решениях тоже могут нести риски. Также мы обращаем внимание на возможные санкционные риски эмитента.

Инвестиционный кейс — IT-маркетплейс

В результате ухода иностранных разработчиков и требований по использованию российского ПО ландшафт рынка IT меняется. Благодаря широкому каналу реализации и работе с большим количеством поставщиков, в том числе российских, Софтлайн смог сохранить значимое положение на рынке в условиях этих трансформаций. Развитие собственных решений позволяет продавать больше своих высокомаржинальных продуктов на рынке.

• Рынок IT для бизнеса и публичного сектора оценен в 1,2 трлн руб. в 2023 г. Среднегодовые темпы роста до 2027 г. прогнозируются в 11%. Более высокий рост: облачная инфраструктура (+18% в год), ПО (+18%), информационная безопасность (+12%).

• Большая часть оборота Софтлайн, 87%, приходится на крупный бизнес. Средний бизнес — 8%, прочие клиенты — лишь 4%.

• Компания прогнозирует скорректированную EBITDA более 3 млрд руб. в 2023 г.

• Среднесрочный темп роста оборота (2–3 года) может составить 20%.

• Дивиденды: не менее 25% от чистой прибыли с 2024 г.

• Много факторов влияют на рентабельность, в том числе расходы на персонал.

• Решение о размещении дополнительно 44 млн акций (13,6% от увеличенного капитала).

Катализаторы и риски для инвестиционного кейса

[+] Продолжение цифровой трансформации: вероятность — высокая, влияние — высокое

Продолжение цифровой трансформации крупных компаний, госорганов и российской экономики в целом позволяет Софтлайну предлагать свои решения, каналы дистрибуции, что благоприятно для спроса на услуги и оборота компании.

[–] Рост конкуренции со стороны других участников средне- и долгосрочно: вероятность — средняя, влияние — высокое

Софтлайн работает на динамичном и высококонкурентном рынке, поэтому при определенных условиях нельзя исключать вероятность снижения доли компании из-за усиления конкуренции с другими участниками на ряде рынков.

[–] Технологические и регуляторные изменения: вероятность — низкая, влияние — высокое

Вследствие изменения технологий, снижения бюджетов компаний на IT, в том числе бюджетов на цифровизацию, рост рынка IT может замедлиться. Однако мы считаем вероятность такого сценария относительно низкой.

Софтлайн — история и современность

Деятельность Группы Софтлайн началась в 1993 г. с работы по лицензированию научного программного обеспечения. Основатель компании — Игорь Боровиков. Софтлайн в дальнейшем увеличила свой портфель поставщиков и начала предлагать решения ключевых международных поставщиков ПО.

В 1998 г. компания подписала официальное соглашение о партнерстве с Microsoft, сместив фокус на крупных клиентов. В дальнейшем она росла благодаря выходу на рынки ряда других государств. Значительные средства были направлены на облачный бизнес и сервисы, строительство ЦОД. В 2021 г. компания стала публичной, а в 2022 г. разделила бизнес на международный, Noventiq, и российский, ПАО «Софтлайн».

Совет директоров компании 24 ноября утвердил стратегию развития до 2030 г., направленную на укрепление позиции №1 как поставщика IT. В пресс-релизе говорится про фокус на развитие IT-услуг, услуг информационной безопасности и облачных сервисов. Также компания планирует выход на международные рынки (цель >20 новых стран в «дружественных» юрисдикциях), сделки M&A, улучшение эффективности, рост EBITDA и стоимости бизнеса, повышение финансового положения и дивидендного потока.

Крупные конкуренты Софтлайна: Крок, Ланит, Т1, OCS Distribution, Марвел-Дистрибуция и прочие. Согласно центру раскрытия, CEO ГК Софтлайн — Владимир Лавров, руководитель ПАО «Софтлайн» — Владимир Разуваев.

Рост рынка IT выгоден для Софтлайна, поскольку компания называет себя лидером в сегментах цифровой трансформации и информационной безопасности. Число сотрудников группы превышает 8200, среди которых 4500 — инженеры и разработчики. У компании 25 представительств по всей России, а также около 100 тыс. B2B-клиентов и 2,4 млн — B2C. Компания сотрудничает с более чем 5000 поставщиками, что обеспечивает широкий канал дистрибуции и кросс-продаж.

Адаптация к новым реалиям, импортозамещение и господдержка

За последние несколько лет на деятельность Группы Софтлайн повлияли несколько политических и макроэкономических событий. В 2020 г. компания наблюдала рост спроса на ПО и оборудование для удаленной работы из-за локдаунов, распространения удаленки и прочих факторов.

В 2022 г. из-за ухода ряда иностранных поставщиков Софтлайн вел проекты по импортозамещению. Компания продолжает оказывать эти услуги, в частности разрабатывает аудиты и дорожные карты по импортозамещению. Импортозамещение — это долгосрочный тренд на последующие годы, который только набирает обороты.

Согласно данным компании, доля российских поставщиков в обороте Софтлайна в сегменте сторонних решений в 2022 г. выросла до 56% с 28% в 2020 г. Благодаря росту оборота российских разработчиков IT в портфеле и реализации проектов по импортонезависимым решениям Софтлайн в условиях повышенных требований к локализации смог в значительной степени сохранить и нарастить свой бизнес в части импортозамещения, предлагает больше своих высокомаржинальных продуктов. Хотя в 2022 г. оборот снизился на 9% г/г, в этом году по итогам 9 месяцев 2023 г. тренд сменился существенным ростом.

Санкции американских поставщиков, уход части из них с российского рынка, геополитическое обострение и вопросы безопасности создают спрос на импортозамещение. Государство ввело ряд ограничений для российских компаний на покупку иностранных решений для критической информационной инфраструктуры с 2025 г. Также повышается ответственность первых лиц организаций за обеспечение информационной безопасности.

В области технологической независимости и безопасности критической информационной инфраструктуры (КИИ) ряд требований устанавливается указами президента (№166 и №250). В методических материалах Министерства цифрового развития, связи и массовых коммуникаций (Минцифры) содержатся следующие рекомендованные целевые показатели по переходу на российское ПО.

Импортозамещение в области программного обеспечения давно стало важным направлением, в частности в национальной программе «Цифровая экономика». Доля закупаемого или арендуемого органами власти российского программного обеспечения должна увеличиться с разной скоростью в зависимости от типа, но до 2030 г. должен быть достигнут целевой уровень в 100%. Для операционных систем общего назначения срок стоит более ранний — 2025 г., для значимых объектов КИИ — 2024 г. Это должно обеспечить заказы и бюджеты на импортозамещение.

Также на корпоративном уровне государство через советы директоров госкомпаний и госкорпораций установило требование разработать собственные стратегии цифровой трансформации и предусмотреть рост расходов на закупку российского программного обеспечения.

В результате ухода многих иностранных IT-компаний, тренд на импортозамещение должен ускориться и дать новые возможности по предложению функциональных замещающих решений, доработке их под нужды конкретных потребителей и совместимости иностранных и отечественных продуктов.

Отдельно стоит упомянуть о беспрецедентной господдержке российской сферы IT. В фискальном плане для российских IT-компаний снижена ставка налога на прибыль и НДС, до 0%. Снижение ставки по страховым взносам облегчает расходы на персонал. Также действует нулевая ставка налога на дивиденды.

Крупнейшие IT-игроки в России

Согласно исследованию Cnews100, российский Софтлайн входит в число крупнейших IT-компаний России. По совокупной выручке в 2022 г. Софтлайн вошел в число семи ведущих игроков. Если сжать IT-компании до разработчиков ПО и интеграторов, то Софтлайн поднимается до пятого места среди российских конкурентов.

Можно сделать вывод, что компания работает в очень конкурентной сфере. По большинству продуктов пересекается с лидерами: дистрибуции ПО, облачным решениям, цифровой трансформации и прочим.

Продуктовая линейка — собственные решения

Софтлайн наращивает портфель собственных решений и продуктов. Они включают в себя ПО, оборудование и услуги. Компания входит в число крупнейших поставщиков облачных решений в России. Оборудование группы располагается в шести сторонних центрах обработки данных (ЦОД) в РФ и двух ЦОД за пределами страны.

Компания разрабатывает свое инфраструктурное ПО: платформы управления IT- и облачной инфраструктурой — ITMan, CloudMaster, операционная система МСВСфера. Экосистема бизнес-приложений включает управление корпоративным контентом и документами, систему текстовой аналитики и автоматизации процессов, бизнес-аналитику, управление персоналом. Софтлайн создает вертикальные решения для различных секторов.

У компании есть центры компетенции в разных отраслях: кибер-безопасности, облачных услуг, цифровой инфраструктуры, аутсорсинга и техподдержки, обучения и тренингов. Софтлайн увеличивает компетенцию по заказной разработке ПО, в том числе через покупку крупных игроков. Компания тоже создает пакетные предложения — например, Softline Enterprise Agreement, которое позволяет заместить экосистему приложений Microsoft.

Оборот — структура и перспективы

Оборот формируется в значительной степени за счет продаж сторонних решений — лицензий на ПО, оборудования и услуг. Их доля в общем обороте доминирует: 78% за 9 месяцев 2023 г., или 40,9 млрд руб. Доля собственных решений в обороте значительно ниже: 22% за 9 месяцев, или 11,7 млрд руб. А вот в валовой прибыли благодаря большей маржинальности доля собственных решений сопоставима в I полугодии 2023 г. или даже превышает сторонние решения в III квартале 2023 г.

Вместе с тем основной объем оборота по внешним решениям приходится на облачные и ПО. Валовая маржа по этой категории относительно невелика — 15–16%. Однако в силу больших объемов эта часть бизнеса по-прежнему очень значительна для Софтлайна.

Согласно материалам компании, в общем обороте доминируют прямые продажи, обеспечивая 61% оборота (2022 г.). Прямые продажи — кастомизированные предложения, поддерживаемые командой клиентских менеджеров, продуктовых специалистов и дистанционных продаж.

Вторая по значимости платформа продаж Софтлайна — дистрибуция с добавленной стоимостью. Ее доля составляет 31,5% от продаж. Наконец, на e-commerce, канал онлайн-продаж, приходится 7,2% оборота.

Помимо термина «выручка», компания использует «оборот», который обозначает валовую сумму, выставленную покупателям. Оборот отличается от выручки на сумму затрат программных продуктов, когда группа выступает в качестве агента. Компания считает, что оборот дает лучшую сопоставимость между периодами.

Согласно прогнозу Софтлайна, оборот может расти примерно на 20% ежегодно в течение ближайших 2–3 лет. При этом план по обороту на 2023 г. составляет более 85 млрд руб., включая более 10 млрд руб. оборота от приобретений.

Мы считаем, что в целом прогнозы по росту оборота на 20% в год вполне правдоподобны и гораздо более консервативны, нежели озвученные прогнозы по росту оборота и продаж у других двух публичных компаний из сектора IT — Группы Позитив и Астры.

Софтлайн видит значительный потенциал роста благодаря развитию российского рынка IT и ожидает совершенствования собственного портфеля услуг и продуктов, в том числе через M&A, а также выход в «дружественные» страны. Вместе с тем последнее будет осуществляться с русским ПО, поэтому пересечений с Noventiq не предполагается.

Что касается концентрации, на 5 крупнейших клиентов приходится 9,4% оборота, на 10 крупнейших — 16%, на 50 крупнейших — 35,6%. По данным компании, есть существенная диверсификация клиентов по секторам экономики — IT, ритейл, тяжелая и легкая промышленность, финансы, телеком и прочие. На крупных клиентов приходится 87% оборота, доля среднего бизнеса составляет 8%. У Софтлайна около 100 тыс. B2B-клиентов и 2,4 млн B2C-клиентов. Вместе с тем оборот на одного B2B-клиента составляет около 1 млн руб. в 2022 г.

III квартал 2023 г. — в целом хорошие результаты

Согласно данным компании, в III квартале 2023 г. оборот вырос на 52% г/г. Самый большой рост показал сегмент собственных решений, куда были включены результаты двух недавних приобретений Софтлайна — Bell Integrator и Борлас. При этом валовая прибыль за этот же период выросла в более чем три раза, до 5,8 млрд руб. Росли оба сегмента — валовая прибыль и от сторонних (удвоение), и от собственных решений (рост более чем в пять раз).

Согласно представленным данным, скорректированная EBITDA в III квартале составила 610 млн руб. при небольшом операционном убытке в минус 26 млн руб. и существенном чистом убытке в минус 3 млрд руб. Компания в пресс-релизе упомянула, что в III квартале 2023 г. понесла нетипичные и одноразовые расходы, связанные со сделками M&A и получением публичного статуса — размещение акций на бирже и обмен ГДР Noventiq на акции ПАО «Софтлайн». Мы, к сожалению, не можем верифицировать эту информацию с помощью отчетности, поскольку компания раскрыла только некоторые показатели за III квартал 2023 г. по МСФО.

В обороте и в результатах Софтлайна есть определенная сезонность: на III квартал 2022 г. пришлось 21% годового оборота, а на IV квартал того же года — 36%. Если мы закладываем оборот в 2023 г. в 85 млрд руб., то результаты за III квартал будут давать 26% от этой годовой цифры. Из-за приобретений в течение года данные по кварталам будут не совсем сопоставимы. Напоминаем, сезонность объясняется заключением и исполнением контрактов с крупными клиентами, особенно госкомпаниями и учреждениями.

В будущем рост оборота/выручки, по нашему мнению, будет определяться многими факторами, в том числе трендом по бюджетам на цифровизацию, конкуренцией, состоянием рынка, выходом Софтлайна на новые продуктовые ниши, кросс-продажами собственных решений, регуляторными требованиями и прочим.

Ключевые риски будут связаны с регуляторными требованиями, технологическими вызовами, бюджетами на IT, конкуренцией.

Операционные расходы

Основная статья расходов на продажу (SG&A) — персонал, на долю которого приходится более 70% денежных операционных издержек без учета амортизации, но с учетом статьи «создание НМА» из отчета о движении денежных средств, которые мы считаем капитализированным расходом на персонал.

Компания учитывает затраты на разработку либо в операционных расходах в отчете о прибылях и убытках, P&L, либо капитализирует их в состав нематериальных активов. При этом мы видим, что капитализируется значительная часть общих расходов на R&D. Таким образом, расходы на персонал проходят через несколько статей: коммерческие, управленческие операционные расходы и в создании нематериальных активов из отчета о движении денежных средств.

В целом группа компаний Софтлайн насчитывает свыше 8200 работников, из которых 4500 — инженеры и разработчики. У компании 25 представительств по всей России. В 2023 г. Софтлайн нарастила количество сотрудников благодаря ряду приобретений.

Также отдельно компания приводит себестоимость продаж — как стоимость программного обеспечения и стоимость оборудования.

Баланс и денежные потоки

У Софтлайна было около 22 млрд руб. долгосрочных и краткосрочных кредитов и займов и более 8,3 млрд руб. денежных средств на балансе (I полугодие 2023 г., МСФО), а также 18,4 млрд руб. краткосрочных финансовых вложений. Однако в пресс-релизе по итогам 9 месяцев 2023 г. упоминается, что скорректированный чистый долг компании составил 7,2 млрд руб., то есть за III квартал 2023 г. увеличился на 4.,6 млрд руб. При этом детализации нет, поскольку компания раскрыла только некоторые показатели по МСФО отчетности за 9 месяцев 2023 г.

Из-за представления только части МСФО отчетности мы не можем верифицировать эту цифру, но обращаем внимание на рост скорректированного чистого долга с 2,6 млрд руб. до 7,2 млрд руб.

Капитальные вложения — приобретение ОС — относительно незначительные, но, по всей видимости, также будут расти. Вместе с тем создание нематериальных активов можно характеризовать как в значительной степени капитализируемые расходы на персонал.

Структура владения и корпоративное управление

Главным акционером Группы Софтлайн выступает ООО «Аталайя», конечный собственник которой не раскрывается. Аталайя контролируется ООО «Тетис Кэпитал» через закрытый паевый инвестиционный комбинированный фонд «Аксиома Капитал». В совет директоров входят девять человек, четверых компания считает независимыми.

В июле 2023 г. были утверждены финальные параметры обмена ГДР Noventiq на акции Софтлайна. В августе 2023 г. были внесены изменения в устав со статусом ПАО. 26 сентября стартовали торги акциями компании. Мы обращаем внимание, что на данный момент, до допэмиссии, 14 млн акций принадлежат новым акционерам, которые получили акции ПАО «Софтлайн» через обмен ГДР компании Noventiq. Около 30 млн акций были распределены среди сотрудников Софтлайна в рамках программы мотивации. Эти доли на момент старта торгов считались акциями в свободном обращении.

Обменявшие акционеры через 12 месяцев (при соблюдении определенных условий — наличия акций на брокерском счете) получат дополнительную акцию Софтлайна на каждую обменянную обыкновенную акцию, и через 24 месяца смогут получить третью акцию, но не больше количества бумаг, которое они получили по итогам второго этапа. В результате количество акций у обменявших акционеров, если все выполнят условия обмена, увеличится с 14 млн штук до 28 млн штук через 12 месяцев (до конца 2024 г.) и до 42 млн штук через 24 месяца (то есть до конца 2025 г.), но по факту может быть меньше. Доля основного акционера ООО «Аталайя» будет снижаться.

Также компания объявила о размещении 44 млн акций по цене закрытия торгов на последний торговый день, предшествующий дате начала размещения. Период размещения определен с 1 ноября 2023 г. до 31 января 2024 г. В случае размещения дополнительных акций общее их количество достигнет 324 млн штук. Таким образом, после размещения пакет будет составлять 13,6% от увеличенного количества акций.

20 ноября Софтлайн сообщил, что основной акционер ООО «Аталайя» передал долю 4,2% неназванной инвестиционной компании.

Из важного мы обращаем внимание, что в периметр группы входит несколько десятков юридических лиц, благодаря приобретениям — в 2023 г. произошел заметный рост количества компаний в холдинге.

По итогам 2024 г. компания планирует выплатить дивиденды в размере не менее 25% от чистой прибыли по МСФО, а сумма выплаты составит не менее 1 млрд руб., согласно дивидендной политике. Никакой информации касательно дивидендов за 2023 г. не раскрывается. Возможно, это можно интерпретировать как отсутствие планов по выплате дивидендов за текущий год.

Прибыль

В конечном счете для инвесторов и акционеров важна прибыль — мы считаем, что компания может показать около 0,2 млрд руб. чистой прибыли в 2023 г. без учета финансовых вложений, и цифры могут начать расти в 2024–2025 г. Однако отсутствие планов по выплате дивидендов в ближайшее время пока делает чистую прибыль важным, но не очень практическим показателем для акционеров.

Прибыль, на наш взгляд, должна расти в 2024 г. Так, чистая прибыль может превысить 3 млрд руб. по итогам 2024 г. Увеличение в дальнейшем будет связано с темпами роста оборота и соответствующими операционными издержками.

В ближайшие годы мы прогнозируем дальнейший рост прибыли Софтлайн, при этом обращаем внимание на:

• рост оборота в условиях целого ряда макроэкономических и политических неопределенностей, динамику бюджетов в условиях гипотетической экономии

• усиление конкуренции со стороны других российских компаний-провайдеров IT-услуг, интеграторов и прочих

• геополитические, регуляторные и технологические изменения.

На наш взгляд, в условиях продолжающихся усилий по цифровизации российской экономики позиция Софтлайна достаточно хорошая. Ориентация на сегмент крупных корпоративных клиентов и госструктур служит некоторым ограничителем, хотя Софтлайн имеет каналы продаж и для среднего и малого бизнеса.

В стратегии Софтлайн указывает на новые точки роста: отечественные инфраструктурные IT-решения, выход на рынки дружественных стран. А в качестве стратегических драйверов роста — поставку импортозамещенных IT-технологий и технологий информационной безопасности, развитие IT-услуг от консалтинга до внедрения прикладного ПО и реализации интегрированных решений «IT как услуга».

Приобретения

В июле 2023 г. Софтлайн приобрела долю 50,1% в компании Борлас за нераскрытую сумму. Отдельно отчетность по ней не публикуется, однако, согласно данным по РСБУ, неконсолидированная выручка головной компании в 2021 г. составила 3,4 млрд руб., а в 2022 г. — 1,4 млрд руб.

В июне Софтлайн приобрела Бэлл Интегратор — заказную разработку программного обеспечения. Неконсолидированная выручка в 2021 г. составила 2,9 млрд руб., а в 2022 г. — 3,6 млрд руб.

Также была приобретена АКБ «Барьер» — защищенная вычислительная техника. Неконсолидированная выручка достигла 0,2 млрд руб. в 2021 г. и 0,3 млрд руб. — в 2022 г.

В апреле Софтлайн купила трех производителей корпоративных бизнес-приложений у ГК «Аплана». Среди приобретенных компаний АО «БОСС.Кадровые системы», ООО «Робин» и ООО «Преферентум». Неконсолидированная выручка по РСБУ первой компании достигла 0,2 млрд руб. в 2021 г. и 2022 г., второй — около 0,1 млрд за этот же период, а третьей — 0,03 млрд. Также был приобретена ООО «Цитрос», чья выручка составила около 0,1 млрд руб.

В целом, на наш взгляд и согласно данным Софтлайна, влияние от сделок достаточно материально. Так, валовая прибыль за 9 месяцев 2023 г. в результате M&A увеличилась на 3 млрд руб., до 12,5 млрд руб. (+31%). Влияние на показатель EBITDA за этот же период выросла на 38%, до 473 млн руб. Однако мы не располагаем стоимостью приобретений, чтобы делать выводы об эффективности приобретений и NPV от этих покупок.

Софтлайн намерена продолжать делать M&A — это следует из пресс-релиза по стратегии и из комментариев самой компании.

Оценка

В рамках нашей оценки по методу дисконтированных денежных потоков мы закладываем в модель средневзвешенную стоимость капитала на уровне 20,3%, стоимость акционерного капитала 21,8%, а также темпы роста в постпрогнозный период 9%.

Оцениваем капитал Софтлайна в 42–55 млрд руб. Целевая капитализация через 12 месяцев может составить 51–67 млрд руб. Мы используем два сценария оценки.

В консервативном исходим из темпов роста оборота/выручки 20% в 2024–2026 гг., роста себестоимости продаж и коммерческих и административных расходов в 17% (в год). Это позволит компании наращивать свой показатель EBITDA: до 6,6 млрд руб. в 2024 г. и 10,5 млрд руб. — в 2025 г. Этот сценарий дает нижнюю границу нашей оценки в 42 млрд руб.

В оптимистичном сценарии мы предполагаем, что издержки будут расти медленнее вследствие сдерживания роста зарплат сотрудников в IT-сфере и более низкого темпа роста себестоимости — 16%. Этот сценарий тоже вполне правдоподобен и позволит Софтлайну нарастить показатель EBITDA до 7,3 млрд руб. в 2024 г и до 12,1 млрд руб. в 2025 г. Однако он потребует более серьезной работы с издержками.

Сейчас компания значительно увеличила свой штат, выходит на новые рынки, однако за этим этапом, возможно, произойдет некая стабилизация в расходах на персонал и себестоимости продаж. Мы также рассчитываем на трансформацию бизнеса Софтлайн в сторону собственных более маржинальных решений.

Таким образом, мы подчеркиваем большую чувствительность нашей оценки к ряду факторов, в числе которых можно отметить операционные расходы. Оценка также чрезвычайно чувствительна к динамике оборота/выручки, капзатратам и прочему, но мы решили оставить 20%-й рост оборота в нашей оценке, поскольку компания в среднесрочной перспективе ожидает именно его.

Для инвесторов важен тренд чистой прибыли и возможности компании по выплате дивидендов. Пока мы считаем, что дивидендная история не выглядит очень привлекательной, поскольку компания рассматривает выплату дивидендов не менее 1 млрд руб. за 2024 г. Озвученную дивидендную политику по выплате не менее 25% чистой прибыли нельзя назвать щедрой, если выплата будет проходить по нижней границе, однако это может быть скрашено относительно высоким уровнем роста, который компания может реализовать.

Позитив предлагает выплату до 50–100% от скорректированной чистой прибыли. Астра, согласно дивидендной политике, — от 50% чистой прибыли, правда при соотношении Долг/EBITDA<=1. В отсутствие серьезных изменений мы будем обращать внимание на динамику оборота, валовой прибыли, EBITDA, капзатрат, прибыли и дивидендную историю компании. Рост прибыли может ускориться, если повышение операционных расходов начнет существенно отставать от роста оборота/выручки.

В целом мы обращаем внимание на риски, связанные как с замедлением, так и ускорением роста оборота и выручки, что может резко снизить или улучшить финансовые результаты. Также мы с тревогой наблюдаем за ростом операционных расходов. Тот факт, что компания делает целый ряд приобретений, не раскрывая стоимость покупок, осложняет анализ определения их эффективности.

В целом текущую российскую экономическую ситуацию можно характеризовать как достаточно волатильную, что накладывает дополнительные ограничения на качество прогнозов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба