RAZB0RKA отчета АЛРОСА по РСБУ 3кв'23.

В прошлый раз делал разборку сразу 2-ух отчетов, и РСБУ и МСФО

И оба отчета говорили о том, что компания достаточно уверено проходит период всевозможных санкций, ограничений и низких цен на алмазы

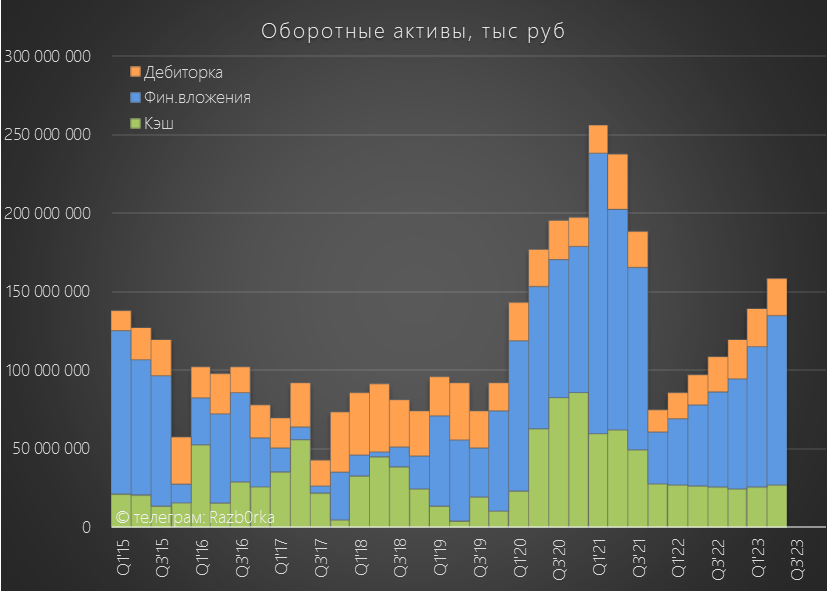

Благодаря прибыли, краткосрочные финансовые вложения выросли до 107 млрд руб, а денежная позиция оставалась на уровне 27 млрд руб

Исходя из отчетов были следующие вводные для дивиденда за 1п'23:

6.1 руб/акция прибыли РСБУ - источник выплаты

3.77 руб/акция или 50% прибыли МСФО - минимальный дивиденд

2.9 руб/акция или 100% FCF

Денежная позиция с учетом депозитов позволяла выплатить вплоть до 14 руб

Компания "пропустила" как минимум 2 выплаты и наверное было бы правильным вернуть акционерам хотя бы часть из пропущенного

Но менеджмент ничего не стал "вспоминать" и рекомендовал за 1 полугодие по минимальной планке 3.77 руб

В Сентябре стало известно, что АЛРОСА по просьбе индийских огранщиков приостановит продажи алмазов в Сентябре и Октябре

К сожалению, республиканскую статистику по алмазам окончательно засекретили и было неизвестно что было с продажами компании в эти месяцы

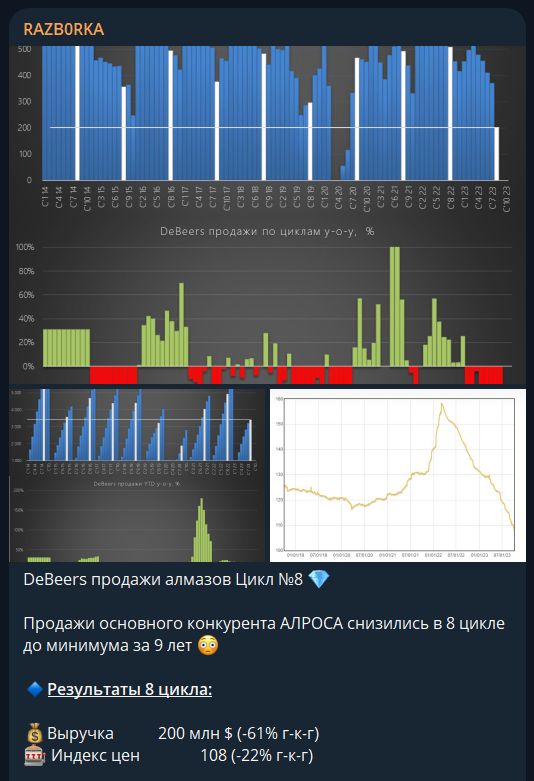

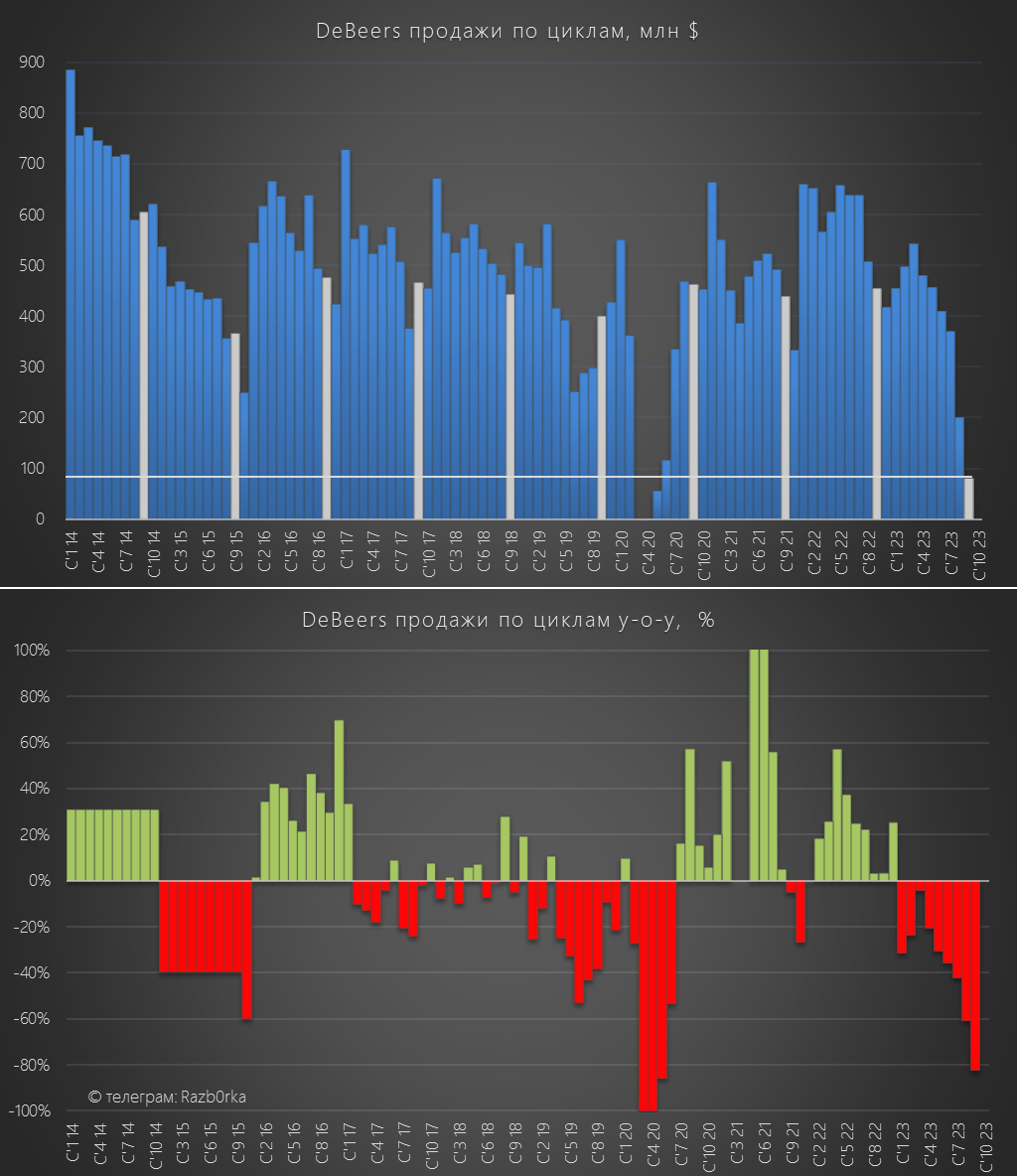

Но крупнейший конкурент De Beers продолжал публиковать ежемесячные отчеты о продажах

В 8-ом сентябрьском цикле аукционов продажи снизились на 22% до 200 млн $

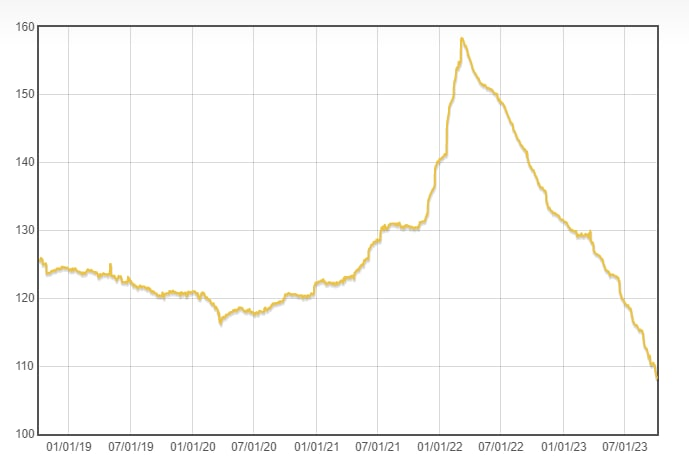

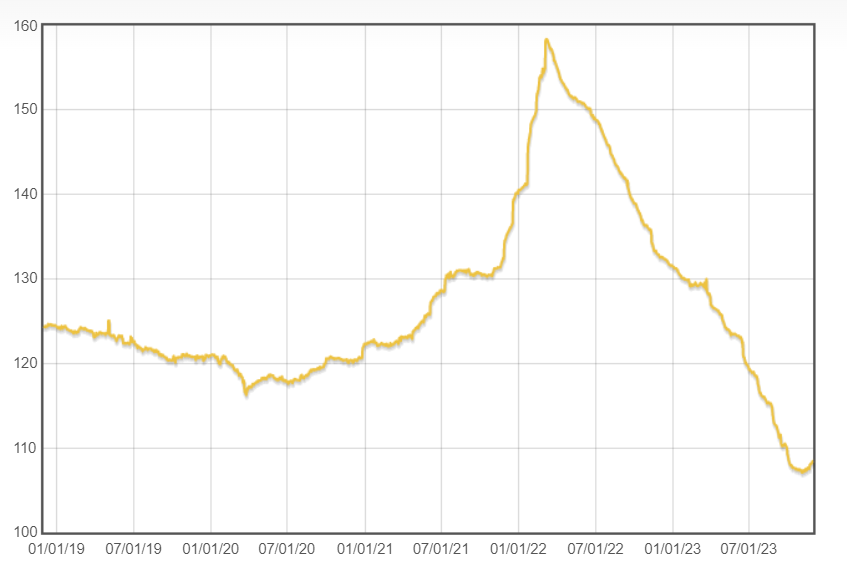

Индекс цен на алмазы снизился до минимумов за 5 последних лет

В 9 цикле, который проходил в конце Октября, De Beers отчитался о снижении продаж на 82% до минимальных 80 млн $

Ограничение поставок 2-мя крупнейшими производителями позволило индексу цен впервые с Марта 2022 года показать положительную динамику

Без сомнений, алмазная промышленность находится в тяжелейшем кризисе за последние несколько лет

Давайте посмотрим как справляется с ним наша АЛРОСА

Динамика показателей 9 месяцев:

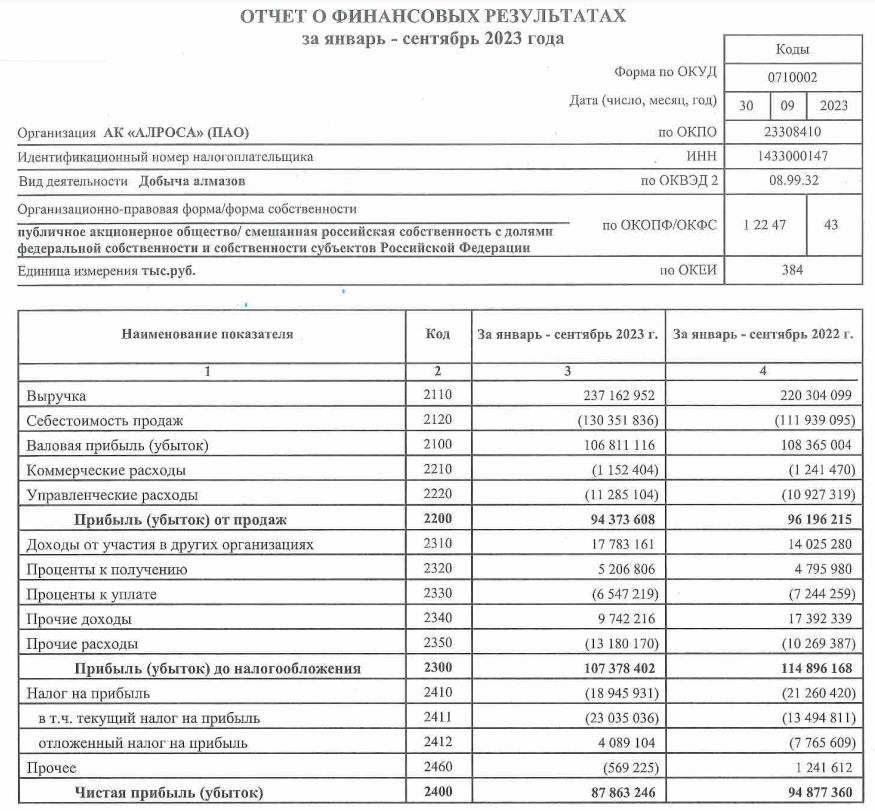

Выручка 237 млрд руб (+8%)

Себестоимость 130 млрд руб (+16%)

Операц.прибыль 94 млрд руб (-2%)

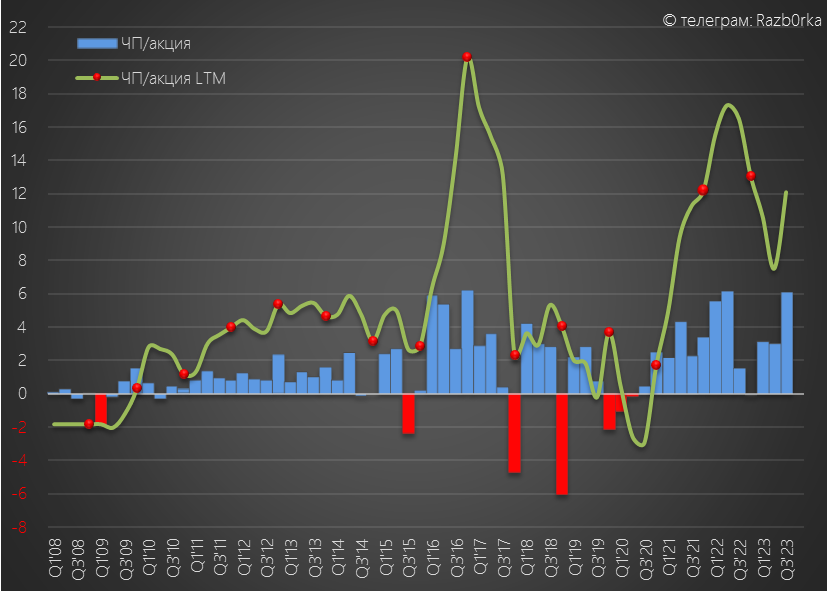

Чистая прибыль 88 млрд руб (-7%)

Хм, совсем неплохо для кризиса!

Но нам важнее результаты 3-го квартала, так как он должен был быть самым тяжелым

Выручка выросла на 55% г-к-г до 78 млрд руб и была даже выше чем в 2кв'23!

Рекордный рост $ до уровня 100 руб оказал живительный эффект на выручку и прибыль компании

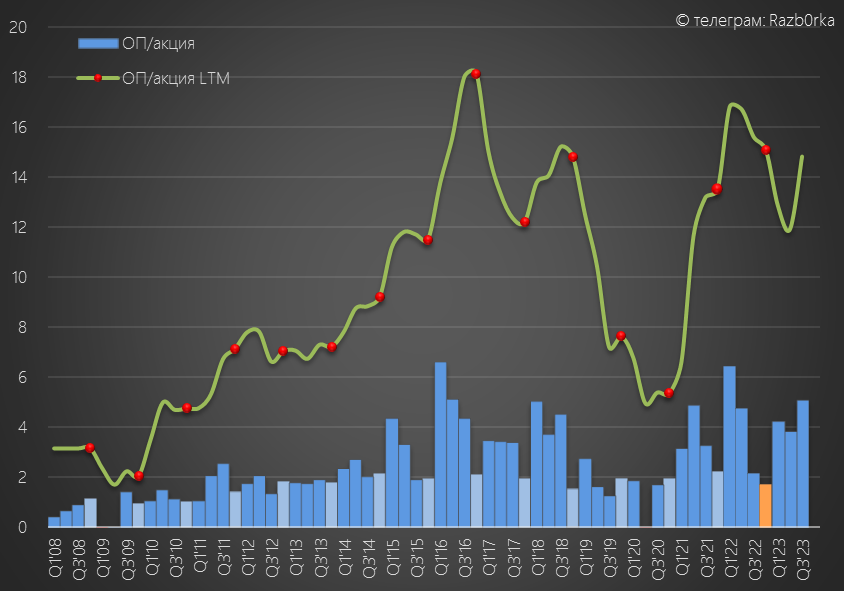

Операционная прибыль выросла на 135% г-к-г до 36 млрд руб или 5.1 руб/акция

Ожидали такой результат?

За 9 месяцев заработано 13.1 руб/акция операционной прибыли!

В дополнение к операционной прибыли подняли с дочек рекордные 16.5 млрд руб дивидендов!

Сальдо процентных доходов/расходов составило всего -25 млн руб

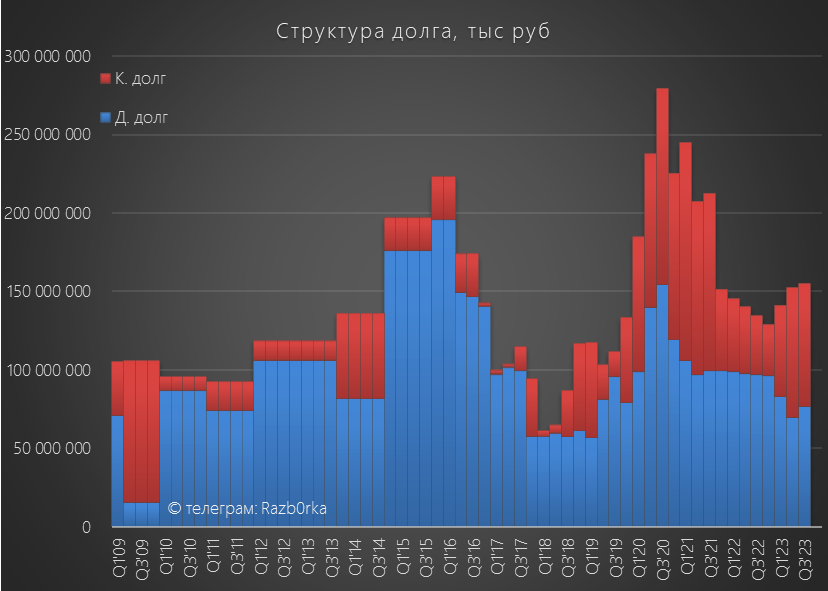

Долг остается на уровне 150 млрд руб

Денежная позиция выросла на 4 млрд до 31 млрд руб, а финансовые вложения на 20 млрд до 127 млрд руб

У компании достаточно денег, чтобы полностью погасить свой долг!

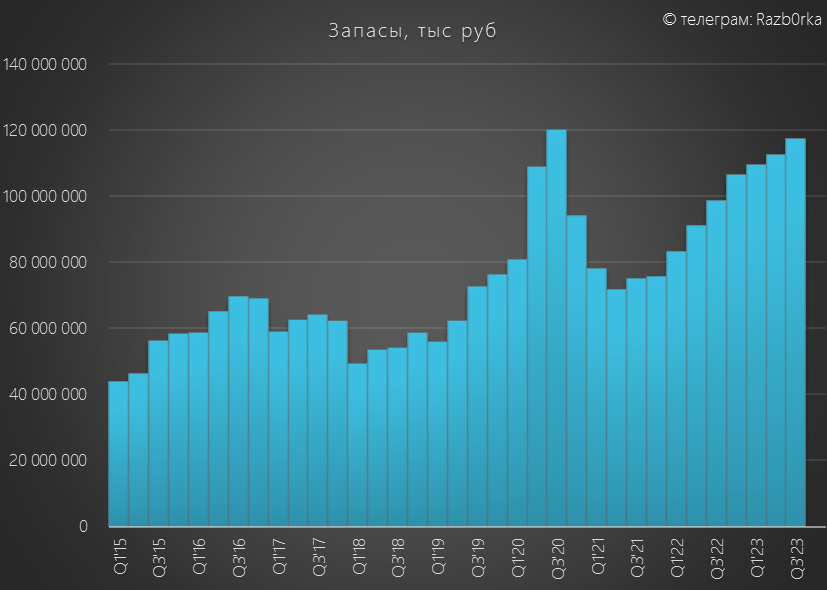

Запасы продукции выросли до 120 млрд руб, что отражает (1) текущие проблемы со сбытом и (2) рост цен на алмазы в рублях из-за роста курса $

Благодаря росту операционной прибыли и дивидендам дочек, чистая прибыль выросла на фантастические 306% г-к-г до 44 млрд руб или 6.1 руб/акция

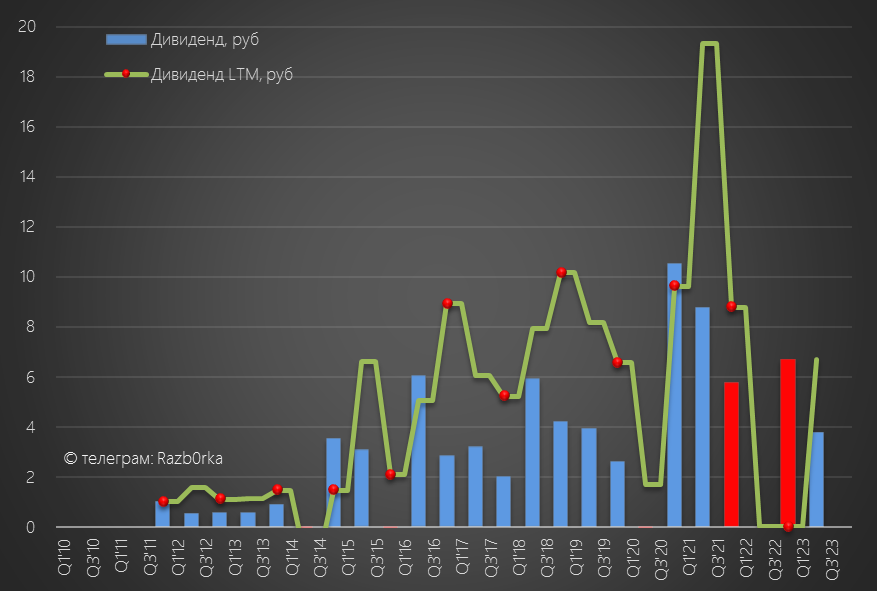

За 9 месяцев в дивидендную копилку положили 12.2 руб/акция, из которых 3.77 руб уже использовали на дивиденды за 1 полугодие

Остаются неиспользованными 8.43 руб/акция

Предположим консервативно, что 2-3 рубля смогут заработать в 4 квартале

Итого будет 10.5-11.5 рублей для выплаты дивиденда за 2023 год

Сколько отразят прибыли и денежного потока в отчете МСФО сказать сложно

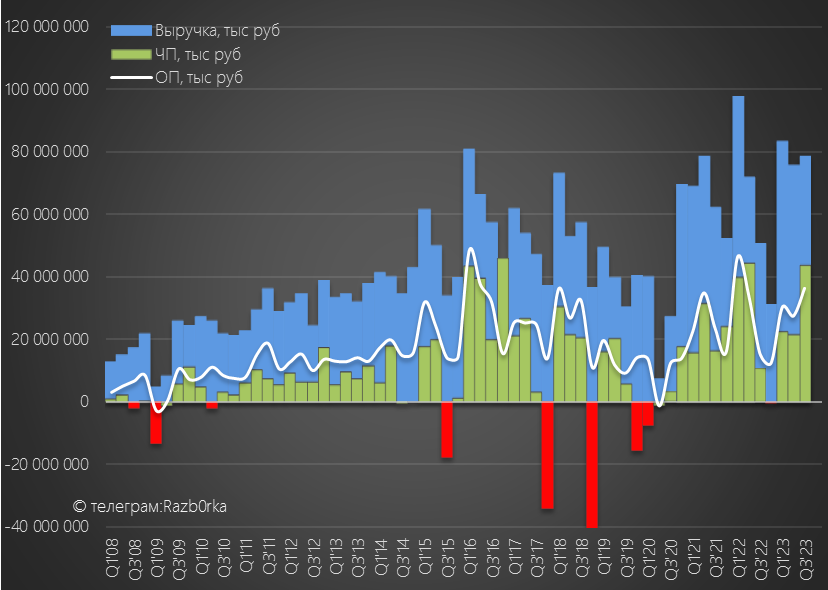

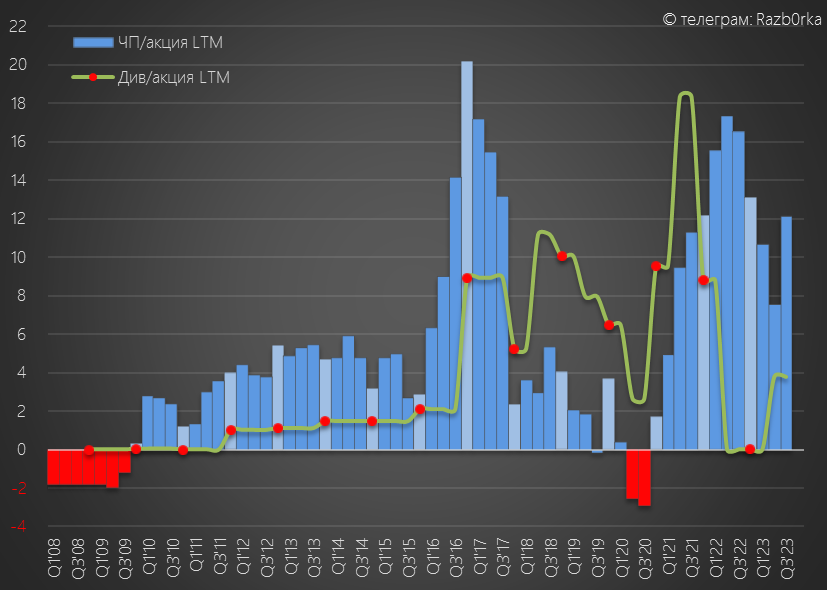

Но по графику соотношение годовой прибыли и дивидендов видно, что когда было НУЖНО компания платила даже БОЛЬШЕ чем была прибыль РСБУ

Деньги на выплату 10-11 руб дивидендов как мы с Вами видели на балансе есть даже сейчас

Акции сегодня стоят 67 руб, что при 10 руб дивиденда дает 15% доходность за следующие 8 месяцев

"Подлодка" цен акций АЛРОСА за 4 последних месяца погрузилась более чем на 30%

Почему акция торгуется с такой достаточно высокой потенциальной доходностью?

Деньги из компании государство может забрать не дивидендами, а как в 2022 году повышением НДПИ

Европа почти согласовала запрет на покупку российских алмазов

3. Если ситуация в мировой экономике продолжит ухудшаться это приведет к дальнейшему снижению спроса на алмазы у населения

На мой взгляд, рисков у акционеров АЛРОСА достаточно много!

По последним доступным данным, количество акционеров превысило 750 тыс человек

Компания несмотря на все сложности остается очень популярна у российских частных инвесторов!

Алмазы наверное не все россияне могут себе позволить купить, а вот алмазную акцию купить за 67 руб может позволить каждый

В прошлый раз делал разборку сразу 2-ух отчетов, и РСБУ и МСФО

И оба отчета говорили о том, что компания достаточно уверено проходит период всевозможных санкций, ограничений и низких цен на алмазы

Благодаря прибыли, краткосрочные финансовые вложения выросли до 107 млрд руб, а денежная позиция оставалась на уровне 27 млрд руб

Исходя из отчетов были следующие вводные для дивиденда за 1п'23:

6.1 руб/акция прибыли РСБУ - источник выплаты

3.77 руб/акция или 50% прибыли МСФО - минимальный дивиденд

2.9 руб/акция или 100% FCF

Денежная позиция с учетом депозитов позволяла выплатить вплоть до 14 руб

Компания "пропустила" как минимум 2 выплаты и наверное было бы правильным вернуть акционерам хотя бы часть из пропущенного

Но менеджмент ничего не стал "вспоминать" и рекомендовал за 1 полугодие по минимальной планке 3.77 руб

В Сентябре стало известно, что АЛРОСА по просьбе индийских огранщиков приостановит продажи алмазов в Сентябре и Октябре

К сожалению, республиканскую статистику по алмазам окончательно засекретили и было неизвестно что было с продажами компании в эти месяцы

Но крупнейший конкурент De Beers продолжал публиковать ежемесячные отчеты о продажах

В 8-ом сентябрьском цикле аукционов продажи снизились на 22% до 200 млн $

Индекс цен на алмазы снизился до минимумов за 5 последних лет

В 9 цикле, который проходил в конце Октября, De Beers отчитался о снижении продаж на 82% до минимальных 80 млн $

Ограничение поставок 2-мя крупнейшими производителями позволило индексу цен впервые с Марта 2022 года показать положительную динамику

Без сомнений, алмазная промышленность находится в тяжелейшем кризисе за последние несколько лет

Давайте посмотрим как справляется с ним наша АЛРОСА

Динамика показателей 9 месяцев:

Выручка 237 млрд руб (+8%)

Себестоимость 130 млрд руб (+16%)

Операц.прибыль 94 млрд руб (-2%)

Чистая прибыль 88 млрд руб (-7%)

Хм, совсем неплохо для кризиса!

Но нам важнее результаты 3-го квартала, так как он должен был быть самым тяжелым

Выручка выросла на 55% г-к-г до 78 млрд руб и была даже выше чем в 2кв'23!

Рекордный рост $ до уровня 100 руб оказал живительный эффект на выручку и прибыль компании

Операционная прибыль выросла на 135% г-к-г до 36 млрд руб или 5.1 руб/акция

Ожидали такой результат?

За 9 месяцев заработано 13.1 руб/акция операционной прибыли!

В дополнение к операционной прибыли подняли с дочек рекордные 16.5 млрд руб дивидендов!

Сальдо процентных доходов/расходов составило всего -25 млн руб

Долг остается на уровне 150 млрд руб

Денежная позиция выросла на 4 млрд до 31 млрд руб, а финансовые вложения на 20 млрд до 127 млрд руб

У компании достаточно денег, чтобы полностью погасить свой долг!

Запасы продукции выросли до 120 млрд руб, что отражает (1) текущие проблемы со сбытом и (2) рост цен на алмазы в рублях из-за роста курса $

Благодаря росту операционной прибыли и дивидендам дочек, чистая прибыль выросла на фантастические 306% г-к-г до 44 млрд руб или 6.1 руб/акция

За 9 месяцев в дивидендную копилку положили 12.2 руб/акция, из которых 3.77 руб уже использовали на дивиденды за 1 полугодие

Остаются неиспользованными 8.43 руб/акция

Предположим консервативно, что 2-3 рубля смогут заработать в 4 квартале

Итого будет 10.5-11.5 рублей для выплаты дивиденда за 2023 год

Сколько отразят прибыли и денежного потока в отчете МСФО сказать сложно

Но по графику соотношение годовой прибыли и дивидендов видно, что когда было НУЖНО компания платила даже БОЛЬШЕ чем была прибыль РСБУ

Деньги на выплату 10-11 руб дивидендов как мы с Вами видели на балансе есть даже сейчас

Акции сегодня стоят 67 руб, что при 10 руб дивиденда дает 15% доходность за следующие 8 месяцев

"Подлодка" цен акций АЛРОСА за 4 последних месяца погрузилась более чем на 30%

Почему акция торгуется с такой достаточно высокой потенциальной доходностью?

Деньги из компании государство может забрать не дивидендами, а как в 2022 году повышением НДПИ

Европа почти согласовала запрет на покупку российских алмазов

3. Если ситуация в мировой экономике продолжит ухудшаться это приведет к дальнейшему снижению спроса на алмазы у населения

На мой взгляд, рисков у акционеров АЛРОСА достаточно много!

По последним доступным данным, количество акционеров превысило 750 тыс человек

Компания несмотря на все сложности остается очень популярна у российских частных инвесторов!

Алмазы наверное не все россияне могут себе позволить купить, а вот алмазную акцию купить за 67 руб может позволить каждый

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба