1 декабря 2023 БКС Экспресс Зельцер Михаил

Главное

• За ноябрь индексы акций США прибавили 9–11%. Причины для ралли были. В декабре рынок может обновить и годовой максимум. Фактор американского фондового поводыря подтягивает ведомые индексы Азии и Европы. Но по Азии есть свои нюансы.

• Глобальный доллар в ноябре упал на 3%, а европейские и азиатские валюты укрепились на те же 3%. Факторами для валютного рынка послужили сигналы о завершении жестких циклов ДКП центробанков. Тенденции ноября могут сохраниться и в декабре.

• Международные облигации поднялись в цене, а их доходности сильно упали. Причина та же, что и с валютой, — очень высокая вероятность окончания цикла повышения ключевых ставок.

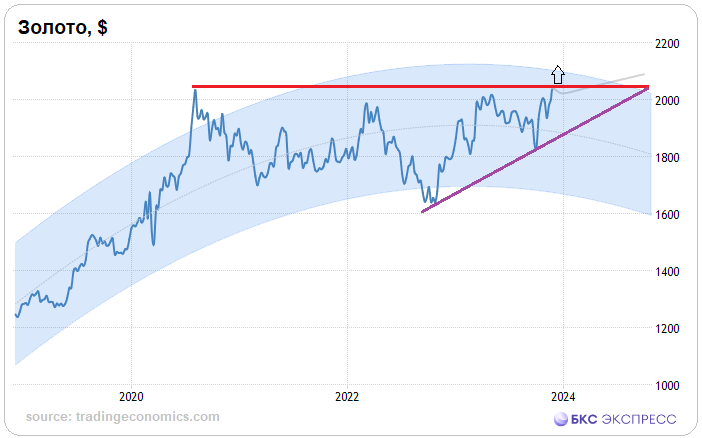

• В прошлом месяце нефть Brent потеряла более 4% на фоне обнуления геополитической риск-премии и неопределенности с ОПЕК+. Газ NG рухнул на 25% из-за теплой осенней погоды, но зима началась. А вот золото подорожало на 3%, и унция перевалила за принципиальные $2000: путь на исторические максимумы открыт.

США

Ведущие индексы акций взлетают на максимумы. В ноябре доминировали покупатели — ралли за месяц стало рекордным за многие годы. Индексы остановились в шаге от годовых пиков и следуют трендовой тенденции, вероятность обновления вершин 2023 г. в декабре высокая. Если смотреть с минимума конца октября, то прирост основных бенчмарков превзошел 11%.

Причины для ралли были. На рынке усилились ожидания завершения жестких монетарных циклов центробанков на фоне замедления инфляции в крупнейших экономиках и снижения давления на рынках труда. ФРС на заседании 13 декабря с вероятностью 97% оставит ставку 5,5% нетронутой. Более того, время до разворота ДКП сокращается: сейчас за снижение ставок на майском заседании регулятора голосуют уже 80% участников срочного рынка CME Group. Изменение монетарного сентимента — позитив для рынков рискового капитала, аргумент падения доходностей облигаций и причина слабости доллара. Индекс доллара США DXY: 103,3 п. в ноябре в моменте падал на 4,5%, под 102,5 п., и лишь в последние два дня смог технично отскочить, но, видимо, временно.

Ожидания прохождения пика ДКП ЦБ транслируются и на долговой рынок. Так, ставки 10-летних гособлигаций из области 5% в начале месяца падали ниже 4,3%. Настроения в долговых инструментах передаются на рынок акций, и индексы закономерно растут на фоне снижения кредитной нагрузки корпораций-эмитентов бумаг. Вероятность очередного скачка доходностей бондов вверх теперь низкая.

Техническая картина в индексах обнадеживает. Несмотря на перекупленность рынка и нотки эйфории у покупателей, фундаментальные факторы оказывают среднесрочную поддержку рынку. Техническая формация заточена на обновление годовых максимумов, и вопрос с пиком может быть решен уже в наступившем декабре. Так, для S&P 500 это чуть выше 4600 п., а для NASDAQ Composite — немногим ниже 14 450 п. Более того, для продавцов есть угроза в закреплении индексов акций выше многолетних нисходящих трендовых сопротивлений, а это уже заявка на 2024 г. — пойти на абсолютные максимумы стоимости, в область 4800 п. по S&P 500.

Российские трейдеры могут отрабатывать американские тренды рынка акций через фьючерсы на Мосбирже — SPYF и NASD. Выход на европейский рынок доступен через фьючерс STOX.

Пятничные фьючерсы Штатов стабильны и остаются на максимумах, что предполагает нейтральную динамику в Азии и спокойный старт торгов на европейских биржах акций.

Рынок Азии

Индексы Азиатско-Тихоокеанского региона сегодня незначительно снижаются, и это вряд ли окажет влияние на открытие индексов Европы. В ноябре в АТР была разнонаправленная динамика ведущих бенчмарков: одни обновили максимумы за многие десятилетия, а другие рухнули на годовое дно, и на это были объективные причины.

Выход российских активных трейдеров на азиатский рынок сейчас возможен через московские фьючерсы на Гонконг и Японию.

Курс гонконгского рынка можно отрабатывать через контракт HANG. Сегодня волатильный индекс Hang Seng умеренно снижается на 0,3%. В ноябре гонконгский индекс обновил минимумы более чем за год: потери за месяц были скромные — 0,5%, но с начала года обвал составил 15% на фоне слабой динамики восстановления экономики Поднебесной даже после окончания локдаунов. Добавляет биржевого негатива и преддефолтное состояние строительного сектора КНР. Тренд рынка нисходящий, однако перепроданность Hang Seng высокая, в декабре может быть активный технический отскок.

Японские тенденции доступны посредством фьючерса на индекс Nikkei — NIKK. В пятницу индекс на нуле. В ноябре рынок обновил максимумы с 1990 г., то есть более чем за 33 года на фоне ультрамягкой политики ЦБ и девальвации иены. Прирост за месяц 8,5%, а с начала года +30%. У японского Nikkei и американского S&P 500 высокая корреляция — после заминки японский рынок может пойти еще выше, хотя в декабре успехов, аналогичных ноябрьским, от него ждать точно не стоит.

Сырье

Нефть Brent вчера успела взлететь выше $84,5 на ожиданиях решения ОПЕК+ по квотам, а по факту в целом позитивного соглашения о добровольном сокращении добычи рухнула на $80, где баррель и котируется сегодня утром. Стратегия покупай на ожиданиях, а продавай по факту сработала. Причина негативной реакции может быть в оценках перспектив спроса — если члены альянса пошли на секвестр, то якобы возрос риск дисбаланса спроса и предложения. Тем не менее круглая отметка $80 при текущих вводных выглядит интересной, технически в декабре баррель может вновь направиться поближе к $90.

Золото завершает торговую неделю выше $2040, на днях унция была дороже $2050, а это полугодовые максимумы. Тенденция скорее продолжится, чем развернется. Так что в декабре могут быть обновлены годовые и исторические максимумы под $2080. Устойчивость курса драгметалла связана с оценками перспектив ДКП ЦБ и слабостью доллара относительно корзины резервных валют. А у Gold и DXY исторически обратная корреляция.

Газ на хабах США вчера уже было начинал дорожать, но фьючерс NG вновь падает на поддержку $2,8/Mmbtu. Осенью в Штатах было тепло, а отбор из хранилищ низкий. С наступлением зимы корреляция температуры с NG будет обратная: чем ниже градус, тем выше фьючерс. Стоит учитывать и очень высокую историческую волатильность контракта, движение за месяц может исчисляться десятками процентов. Так, в ноябре NG рухнул более 25%. При работе с таким турбулентным инструментом обязательны оценка риска и доходности на позицию, а также защитные стопы.

• За ноябрь индексы акций США прибавили 9–11%. Причины для ралли были. В декабре рынок может обновить и годовой максимум. Фактор американского фондового поводыря подтягивает ведомые индексы Азии и Европы. Но по Азии есть свои нюансы.

• Глобальный доллар в ноябре упал на 3%, а европейские и азиатские валюты укрепились на те же 3%. Факторами для валютного рынка послужили сигналы о завершении жестких циклов ДКП центробанков. Тенденции ноября могут сохраниться и в декабре.

• Международные облигации поднялись в цене, а их доходности сильно упали. Причина та же, что и с валютой, — очень высокая вероятность окончания цикла повышения ключевых ставок.

• В прошлом месяце нефть Brent потеряла более 4% на фоне обнуления геополитической риск-премии и неопределенности с ОПЕК+. Газ NG рухнул на 25% из-за теплой осенней погоды, но зима началась. А вот золото подорожало на 3%, и унция перевалила за принципиальные $2000: путь на исторические максимумы открыт.

США

Ведущие индексы акций взлетают на максимумы. В ноябре доминировали покупатели — ралли за месяц стало рекордным за многие годы. Индексы остановились в шаге от годовых пиков и следуют трендовой тенденции, вероятность обновления вершин 2023 г. в декабре высокая. Если смотреть с минимума конца октября, то прирост основных бенчмарков превзошел 11%.

Причины для ралли были. На рынке усилились ожидания завершения жестких монетарных циклов центробанков на фоне замедления инфляции в крупнейших экономиках и снижения давления на рынках труда. ФРС на заседании 13 декабря с вероятностью 97% оставит ставку 5,5% нетронутой. Более того, время до разворота ДКП сокращается: сейчас за снижение ставок на майском заседании регулятора голосуют уже 80% участников срочного рынка CME Group. Изменение монетарного сентимента — позитив для рынков рискового капитала, аргумент падения доходностей облигаций и причина слабости доллара. Индекс доллара США DXY: 103,3 п. в ноябре в моменте падал на 4,5%, под 102,5 п., и лишь в последние два дня смог технично отскочить, но, видимо, временно.

Ожидания прохождения пика ДКП ЦБ транслируются и на долговой рынок. Так, ставки 10-летних гособлигаций из области 5% в начале месяца падали ниже 4,3%. Настроения в долговых инструментах передаются на рынок акций, и индексы закономерно растут на фоне снижения кредитной нагрузки корпораций-эмитентов бумаг. Вероятность очередного скачка доходностей бондов вверх теперь низкая.

Техническая картина в индексах обнадеживает. Несмотря на перекупленность рынка и нотки эйфории у покупателей, фундаментальные факторы оказывают среднесрочную поддержку рынку. Техническая формация заточена на обновление годовых максимумов, и вопрос с пиком может быть решен уже в наступившем декабре. Так, для S&P 500 это чуть выше 4600 п., а для NASDAQ Composite — немногим ниже 14 450 п. Более того, для продавцов есть угроза в закреплении индексов акций выше многолетних нисходящих трендовых сопротивлений, а это уже заявка на 2024 г. — пойти на абсолютные максимумы стоимости, в область 4800 п. по S&P 500.

Российские трейдеры могут отрабатывать американские тренды рынка акций через фьючерсы на Мосбирже — SPYF и NASD. Выход на европейский рынок доступен через фьючерс STOX.

Пятничные фьючерсы Штатов стабильны и остаются на максимумах, что предполагает нейтральную динамику в Азии и спокойный старт торгов на европейских биржах акций.

Рынок Азии

Индексы Азиатско-Тихоокеанского региона сегодня незначительно снижаются, и это вряд ли окажет влияние на открытие индексов Европы. В ноябре в АТР была разнонаправленная динамика ведущих бенчмарков: одни обновили максимумы за многие десятилетия, а другие рухнули на годовое дно, и на это были объективные причины.

Выход российских активных трейдеров на азиатский рынок сейчас возможен через московские фьючерсы на Гонконг и Японию.

Курс гонконгского рынка можно отрабатывать через контракт HANG. Сегодня волатильный индекс Hang Seng умеренно снижается на 0,3%. В ноябре гонконгский индекс обновил минимумы более чем за год: потери за месяц были скромные — 0,5%, но с начала года обвал составил 15% на фоне слабой динамики восстановления экономики Поднебесной даже после окончания локдаунов. Добавляет биржевого негатива и преддефолтное состояние строительного сектора КНР. Тренд рынка нисходящий, однако перепроданность Hang Seng высокая, в декабре может быть активный технический отскок.

Японские тенденции доступны посредством фьючерса на индекс Nikkei — NIKK. В пятницу индекс на нуле. В ноябре рынок обновил максимумы с 1990 г., то есть более чем за 33 года на фоне ультрамягкой политики ЦБ и девальвации иены. Прирост за месяц 8,5%, а с начала года +30%. У японского Nikkei и американского S&P 500 высокая корреляция — после заминки японский рынок может пойти еще выше, хотя в декабре успехов, аналогичных ноябрьским, от него ждать точно не стоит.

Сырье

Нефть Brent вчера успела взлететь выше $84,5 на ожиданиях решения ОПЕК+ по квотам, а по факту в целом позитивного соглашения о добровольном сокращении добычи рухнула на $80, где баррель и котируется сегодня утром. Стратегия покупай на ожиданиях, а продавай по факту сработала. Причина негативной реакции может быть в оценках перспектив спроса — если члены альянса пошли на секвестр, то якобы возрос риск дисбаланса спроса и предложения. Тем не менее круглая отметка $80 при текущих вводных выглядит интересной, технически в декабре баррель может вновь направиться поближе к $90.

Золото завершает торговую неделю выше $2040, на днях унция была дороже $2050, а это полугодовые максимумы. Тенденция скорее продолжится, чем развернется. Так что в декабре могут быть обновлены годовые и исторические максимумы под $2080. Устойчивость курса драгметалла связана с оценками перспектив ДКП ЦБ и слабостью доллара относительно корзины резервных валют. А у Gold и DXY исторически обратная корреляция.

Газ на хабах США вчера уже было начинал дорожать, но фьючерс NG вновь падает на поддержку $2,8/Mmbtu. Осенью в Штатах было тепло, а отбор из хранилищ низкий. С наступлением зимы корреляция температуры с NG будет обратная: чем ниже градус, тем выше фьючерс. Стоит учитывать и очень высокую историческую волатильность контракта, движение за месяц может исчисляться десятками процентов. Так, в ноябре NG рухнул более 25%. При работе с таким турбулентным инструментом обязательны оценка риска и доходности на позицию, а также защитные стопы.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба