3 декабря 2023 | Казаньоргсинтез RAZBORKA

RAZB0RKA отчета КАЗАНЬОРГСИНТЕЗ по РСБУ 3кв'23.

На фоне рекордов 2022 года, 1-ое полугодие у компании было слабым

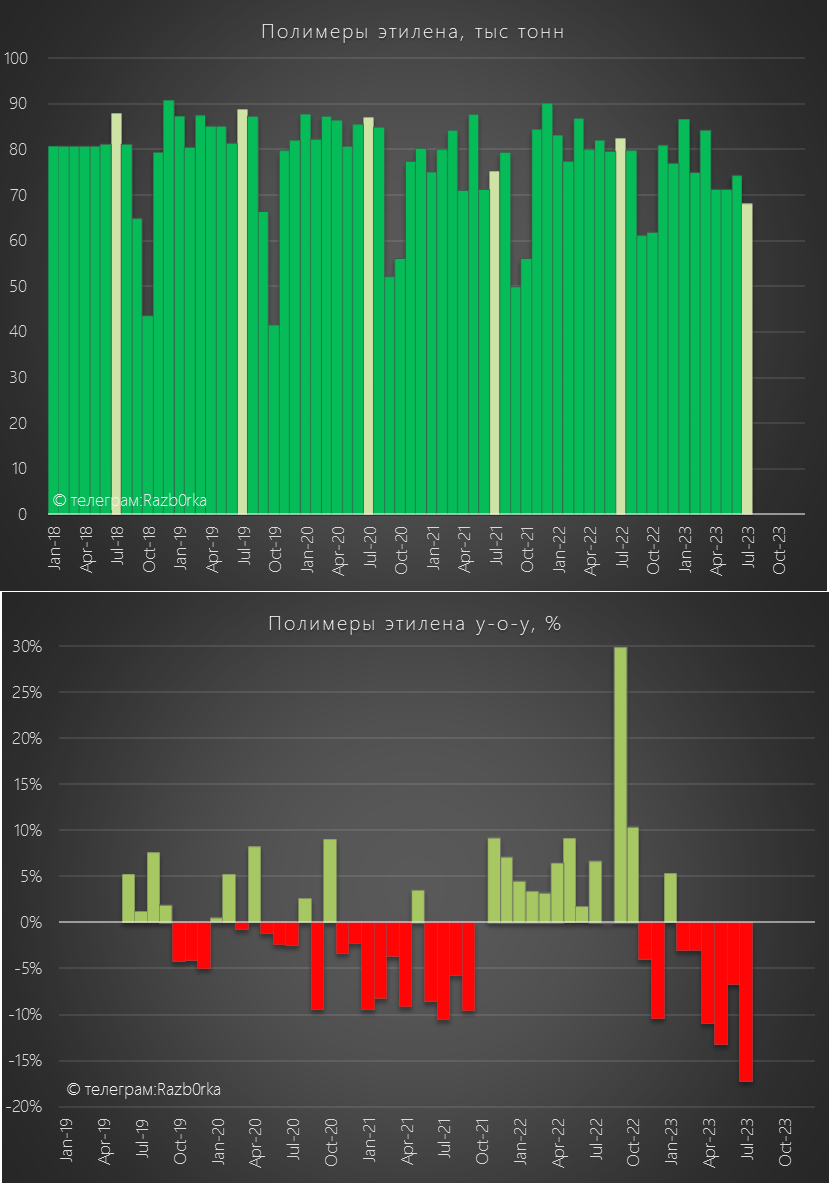

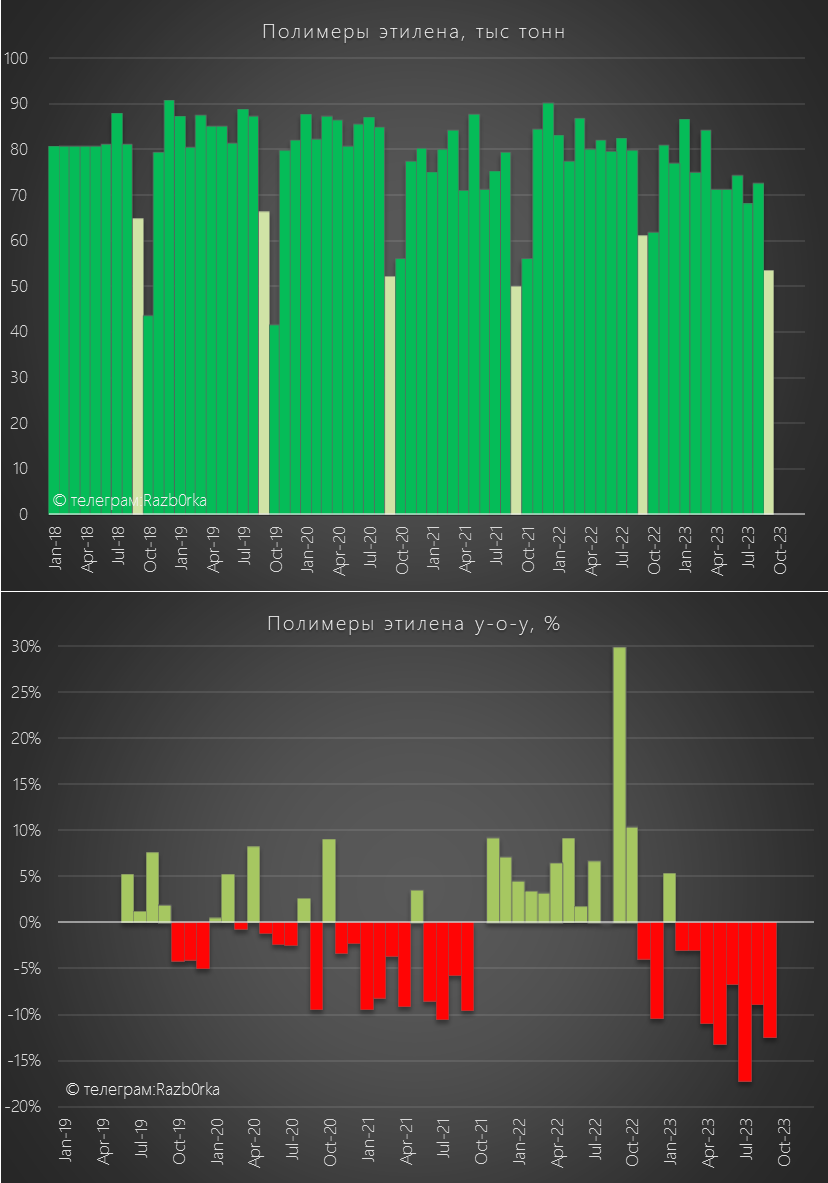

Судя по региональной статистике, производство полимеров этилена в 1 полугодии снизилось на 5%

В Июле падение производства ускорилось до -17% год к году

Это данные в целом по республике, но вклад результатов КОСа значителен

Из-за более низких цен по сравнению с 2022 годом, выручка в 1 полугодии снизилась на 26%, а чистая прибыль в 2 раза до 11 млрд руб или 6.6 руб/акция

В Сентябре, при падении прибыли компании в 2 раза акции разогнали до рекордных 149 руб на гигантском объеме торгов

Но ближе к концу месяца, на фоне общей коррекции 2-3 эшелона, акции подешевели на 25% до 113 руб

Писал о том, что это дорого и цена должна быть еще ниже

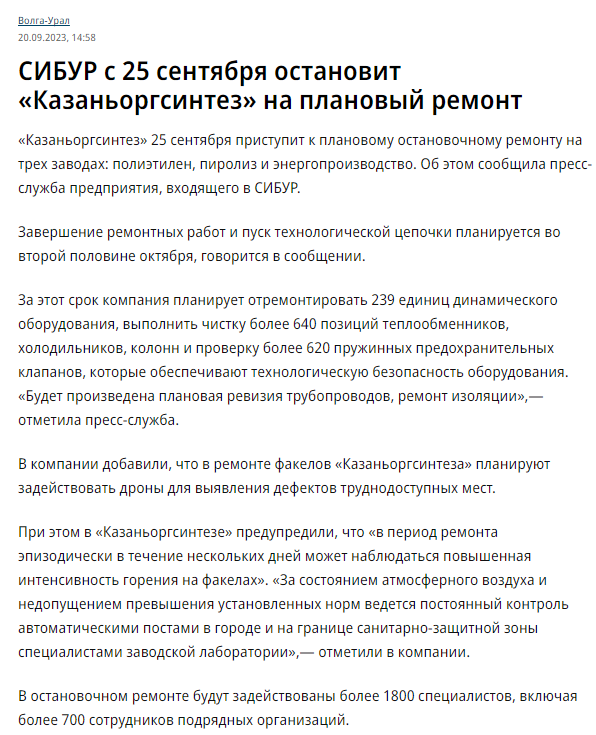

С 25 Сентября завод был остановлен на плановый ремонт

Снижение производства в 1 полугодии и плановый ремонт привели к тому, что цены на полиэтилен выросли с начала года к концу Сентября на 26%

Рост цен должен был поддержать финансовые показатели компании в 3 квартале

Производство этилена в Татарстане в Сентябре упало на 38%, а полимеров этилена на 12.5% г-к-г

Давайте посмотрим, что дало сочетание роста цен и снижения производства

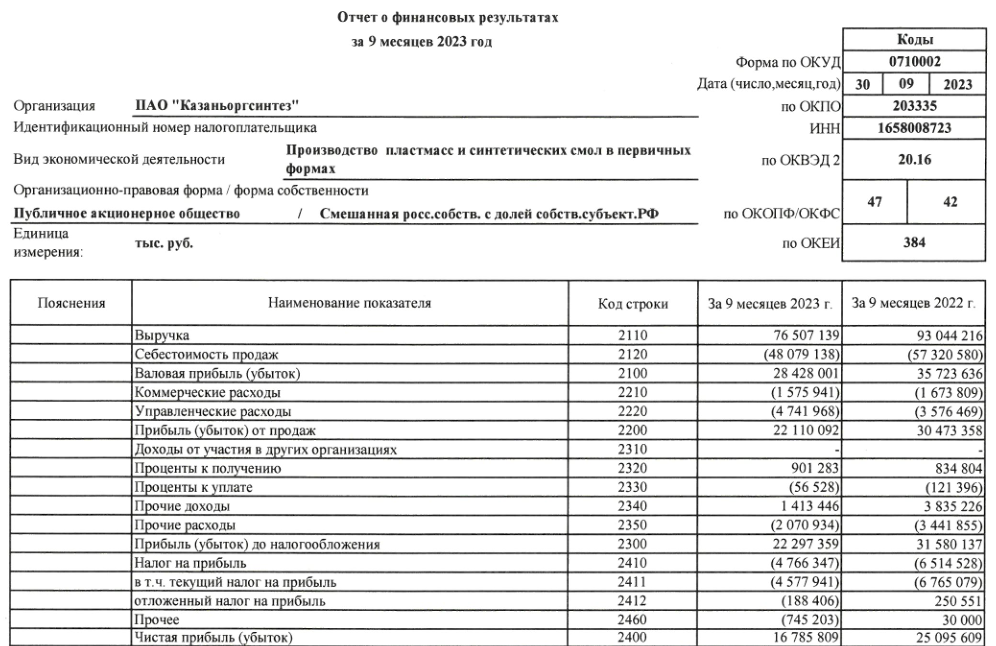

Динамика показателей 9 месяцев:

Выручка 76 млрд руб (-18%)

Себестоимость 48 млрд руб (-16%)

Операц.прибыль 22 млрд руб (-28%)

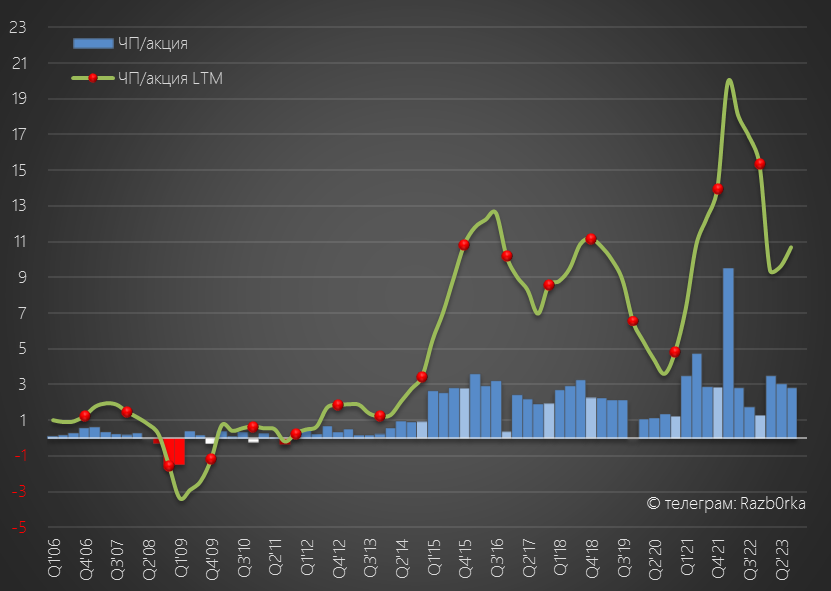

Чистая прибыль 16.8 млрд руб (-33%)

Динамика 9 месяцев остается отрицательной, но выглядит лучше чем динамика 1-го полугодия!

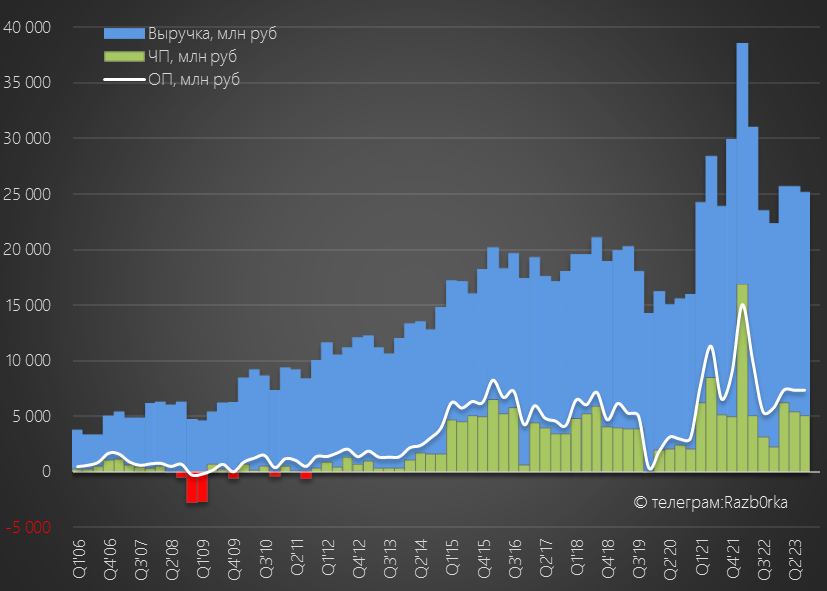

Выручка в 3 квартале выросла на 7% г-к-г до 25 млрд руб

Рост цен на продукцию все-таки "победил" эффект от снижения производства

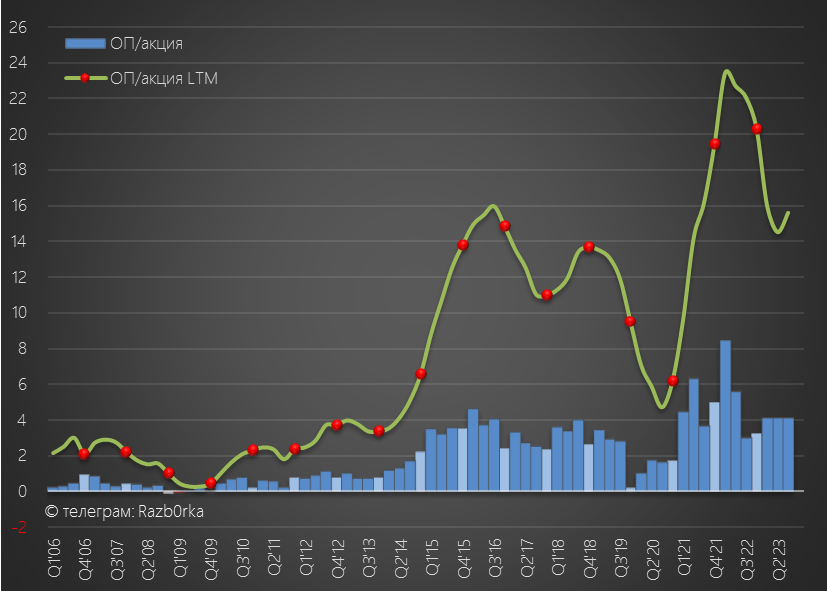

За счет опережающего роста выручки над расходами, операционная прибыль выросла на 36% г-к-г до 7.4 млрд руб или 4.1 руб/акция

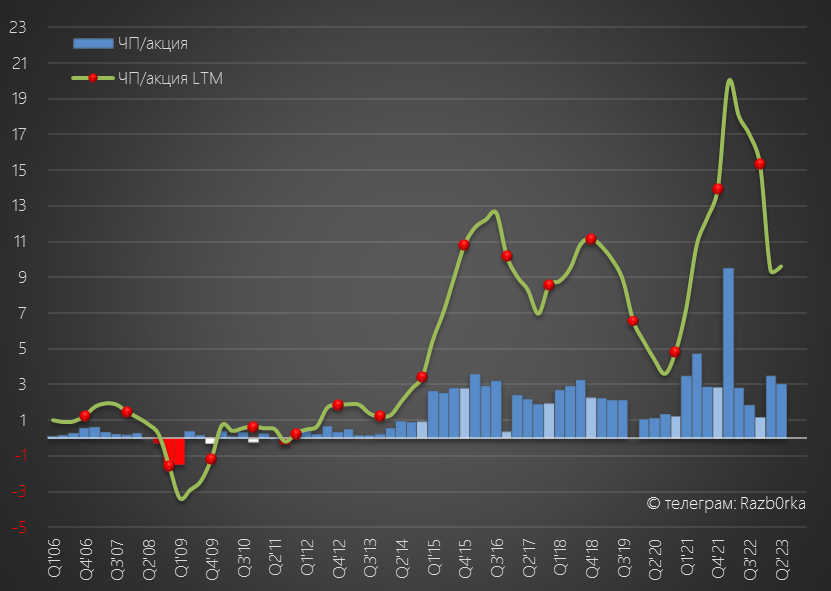

Интересно, что прибыль держится уже 3-и квартала подряд на одном уровне, благодаря чему за 9 месяцев заработано 12.4 руб/акция

Если 4-ый квартал будет хотя бы на уровне прошлого года, за 2023 год операционная прибыль составит 15.6 руб/акция

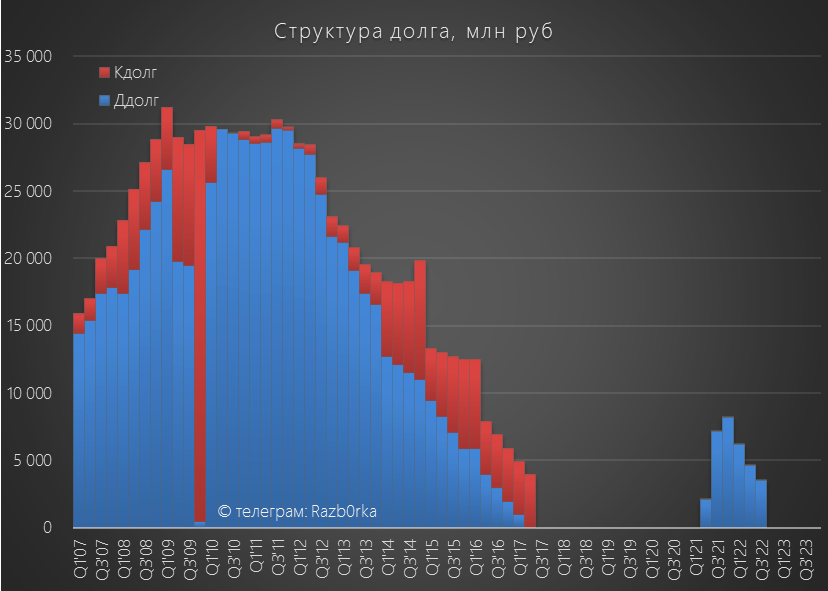

У компании по-прежнему почти нет долга

Проблема с "зависшими" на СИБУРе деньгах, о которой писал прошлый раз, частично была решена

Дебиторская задолженность сократилась в 2 раза с 22.8 до 11.3 млрд руб!

Денежная позиция и финансовые вложения остались на уровне 2-го квартала

Куда же делись полученные от дебиторов 11 млрд руб?

Эти 11 и еще 4 млрд руб ушли на погашение задолженности КОСа перед поставщиками, СИБУРОм и акционерами

Напомню, что КОС должен был выплатить в 3 квартале 16 млрд руб дивидендов и они висели в кредиторской задолженности

Поэтому СИБУР вернул заработанное КОСу сократив дебиторку

После чего КОС выплатил СИБУРу и прочим акционерам эти деньги уже в виде дивидендов

Такой вот денежный круговорот...

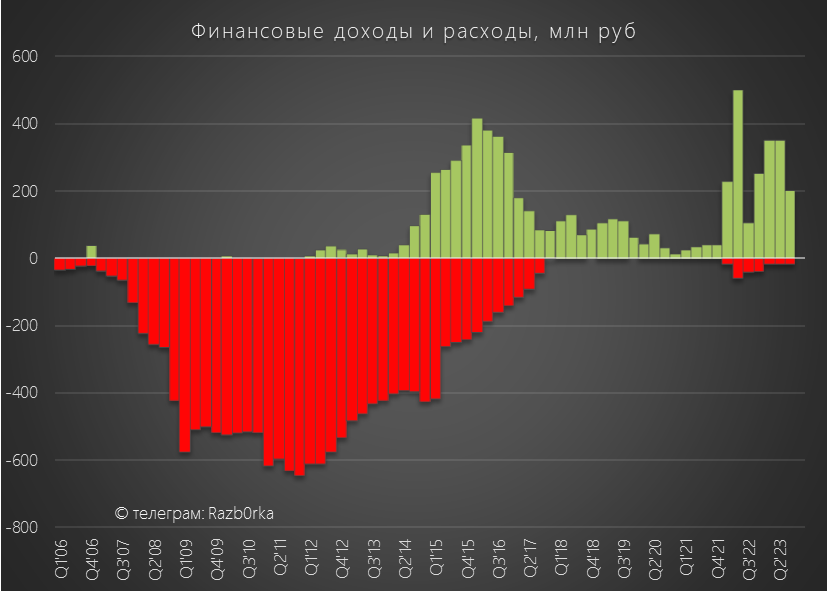

Сальдо финансовых доходов/расходов в 3 квартале принесло +181 млн руб

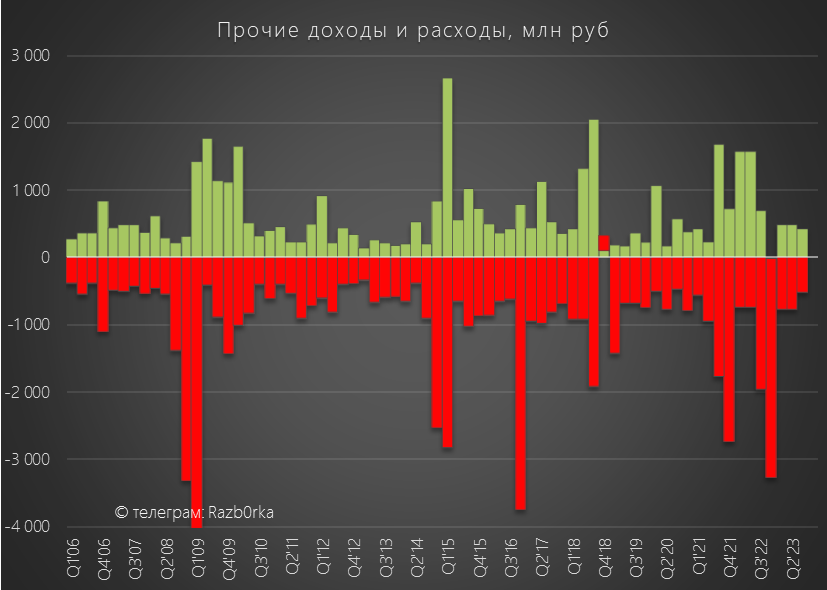

Прочие доходы/расходы в 3 квартале составили всего -85 млн руб против -1.3 млрд руб в 2022

На сколько я понимаю, в прошлом году большие убытки были связаны с переоценкой активов из-за падения курса $

В итоге, что мы имеем в компонентах чистой прибыли 3 квартала:

Операц.прибыль 7.4 млрд (+36%)

Финансовые доходы/расходы 181 млн руб (x3)

Прочие доходы/расходы -85 млн руб (-93%)

Налог на прибыль -2.4 млрд руб (+124%)

В результате, прибыль выросла на 61% г-к-г до 5 млрд руб или 2.8 руб/акция

За 9 месяцев заработали 9.4 руб/акция

Если заработают в 4-ом квартале еще 2.8 руб, прибыль за 2023 год составит 12.2 руб

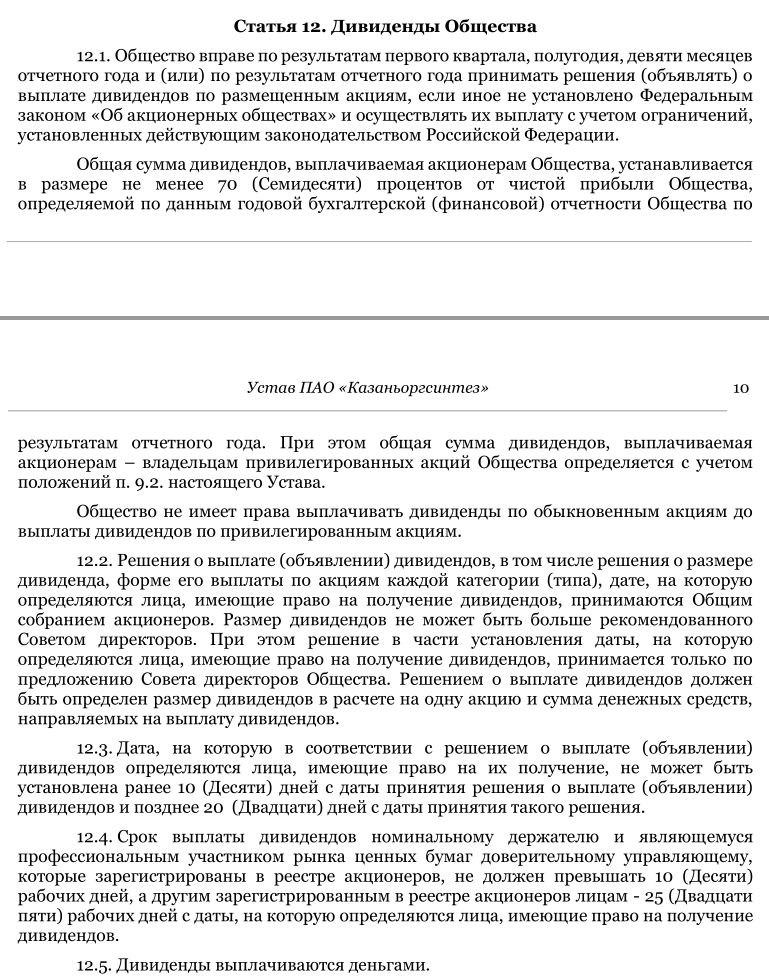

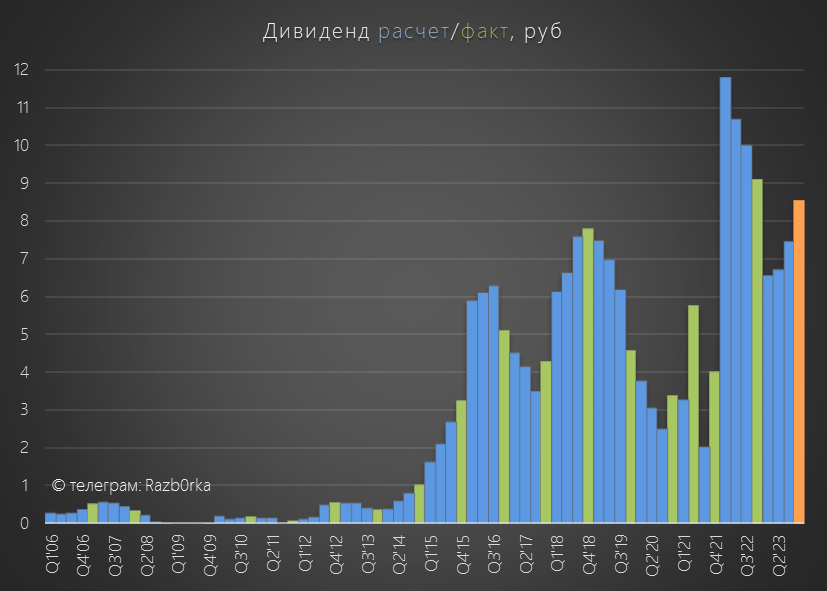

Дивидендная политика подразумевает выплату не менее 70% прибыли РСБУ на дивиденды по обыкновенным акциям

Дивиденды на префы КАЗАНЬОРГСИНТЕЗ фиксированы на уровне 0.25 руб/акция

В итоге, если менеджмент будет руководствоваться дивидендной политикой, дивиденд за 2023 год при 70% выплате может составить 8.5 руб/акция

Это чуть меньше чем 9.1 руб дивидендов за 2022 год

Обыкновенные акции стоят 100 руб, что уже на 33% ниже пиков Сентября

Расчетная дивидендная доходность в 8.5% за следующие 7 месяцев

Только кто может гарантировать, что менеджмент опять не отойдет от дивполитики, и выплатит менее 70%, как это было сделано с дивидендами за 2022 год?

Кроме того, по-прежнему непонятна ситуация с обеспеченностью сырьем

КАЗАНЬОРГСИНТЕЗу хронически не хватает сырья, что мешает росту производства

С учетом этих рисков, хочется иметь дивидендную доходность выше рынка

Пока же при текущей цене, доходность КАЗАНЬОРГСИНТЕЗ в 1.5 раза ниже средней прогнозной доходности за 2023 у бумаг с бОльшей ликвидностью и предсказуемостью

На фоне рекордов 2022 года, 1-ое полугодие у компании было слабым

Судя по региональной статистике, производство полимеров этилена в 1 полугодии снизилось на 5%

В Июле падение производства ускорилось до -17% год к году

Это данные в целом по республике, но вклад результатов КОСа значителен

Из-за более низких цен по сравнению с 2022 годом, выручка в 1 полугодии снизилась на 26%, а чистая прибыль в 2 раза до 11 млрд руб или 6.6 руб/акция

В Сентябре, при падении прибыли компании в 2 раза акции разогнали до рекордных 149 руб на гигантском объеме торгов

Но ближе к концу месяца, на фоне общей коррекции 2-3 эшелона, акции подешевели на 25% до 113 руб

Писал о том, что это дорого и цена должна быть еще ниже

С 25 Сентября завод был остановлен на плановый ремонт

Снижение производства в 1 полугодии и плановый ремонт привели к тому, что цены на полиэтилен выросли с начала года к концу Сентября на 26%

Рост цен должен был поддержать финансовые показатели компании в 3 квартале

Производство этилена в Татарстане в Сентябре упало на 38%, а полимеров этилена на 12.5% г-к-г

Давайте посмотрим, что дало сочетание роста цен и снижения производства

Динамика показателей 9 месяцев:

Выручка 76 млрд руб (-18%)

Себестоимость 48 млрд руб (-16%)

Операц.прибыль 22 млрд руб (-28%)

Чистая прибыль 16.8 млрд руб (-33%)

Динамика 9 месяцев остается отрицательной, но выглядит лучше чем динамика 1-го полугодия!

Выручка в 3 квартале выросла на 7% г-к-г до 25 млрд руб

Рост цен на продукцию все-таки "победил" эффект от снижения производства

За счет опережающего роста выручки над расходами, операционная прибыль выросла на 36% г-к-г до 7.4 млрд руб или 4.1 руб/акция

Интересно, что прибыль держится уже 3-и квартала подряд на одном уровне, благодаря чему за 9 месяцев заработано 12.4 руб/акция

Если 4-ый квартал будет хотя бы на уровне прошлого года, за 2023 год операционная прибыль составит 15.6 руб/акция

У компании по-прежнему почти нет долга

Проблема с "зависшими" на СИБУРе деньгах, о которой писал прошлый раз, частично была решена

Дебиторская задолженность сократилась в 2 раза с 22.8 до 11.3 млрд руб!

Денежная позиция и финансовые вложения остались на уровне 2-го квартала

Куда же делись полученные от дебиторов 11 млрд руб?

Эти 11 и еще 4 млрд руб ушли на погашение задолженности КОСа перед поставщиками, СИБУРОм и акционерами

Напомню, что КОС должен был выплатить в 3 квартале 16 млрд руб дивидендов и они висели в кредиторской задолженности

Поэтому СИБУР вернул заработанное КОСу сократив дебиторку

После чего КОС выплатил СИБУРу и прочим акционерам эти деньги уже в виде дивидендов

Такой вот денежный круговорот...

Сальдо финансовых доходов/расходов в 3 квартале принесло +181 млн руб

Прочие доходы/расходы в 3 квартале составили всего -85 млн руб против -1.3 млрд руб в 2022

На сколько я понимаю, в прошлом году большие убытки были связаны с переоценкой активов из-за падения курса $

В итоге, что мы имеем в компонентах чистой прибыли 3 квартала:

Операц.прибыль 7.4 млрд (+36%)

Финансовые доходы/расходы 181 млн руб (x3)

Прочие доходы/расходы -85 млн руб (-93%)

Налог на прибыль -2.4 млрд руб (+124%)

В результате, прибыль выросла на 61% г-к-г до 5 млрд руб или 2.8 руб/акция

За 9 месяцев заработали 9.4 руб/акция

Если заработают в 4-ом квартале еще 2.8 руб, прибыль за 2023 год составит 12.2 руб

Дивидендная политика подразумевает выплату не менее 70% прибыли РСБУ на дивиденды по обыкновенным акциям

Дивиденды на префы КАЗАНЬОРГСИНТЕЗ фиксированы на уровне 0.25 руб/акция

В итоге, если менеджмент будет руководствоваться дивидендной политикой, дивиденд за 2023 год при 70% выплате может составить 8.5 руб/акция

Это чуть меньше чем 9.1 руб дивидендов за 2022 год

Обыкновенные акции стоят 100 руб, что уже на 33% ниже пиков Сентября

Расчетная дивидендная доходность в 8.5% за следующие 7 месяцев

Только кто может гарантировать, что менеджмент опять не отойдет от дивполитики, и выплатит менее 70%, как это было сделано с дивидендами за 2022 год?

Кроме того, по-прежнему непонятна ситуация с обеспеченностью сырьем

КАЗАНЬОРГСИНТЕЗу хронически не хватает сырья, что мешает росту производства

С учетом этих рисков, хочется иметь дивидендную доходность выше рынка

Пока же при текущей цене, доходность КАЗАНЬОРГСИНТЕЗ в 1.5 раза ниже средней прогнозной доходности за 2023 у бумаг с бОльшей ликвидностью и предсказуемостью

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба