7 декабря 2023 | Транснефть RAZBORKA

RAZB0RKA отчета ТРАНСНЕФТЬ по МСФО 3кв'23.

1-ое полугодие у компании было очень сильным

Что мы увидели в отчете?

Рост выручки

Снижение операционных расходов

Рост операционной прибыли

Положительное сальдо %

Положительное сальдо курсовых разниц

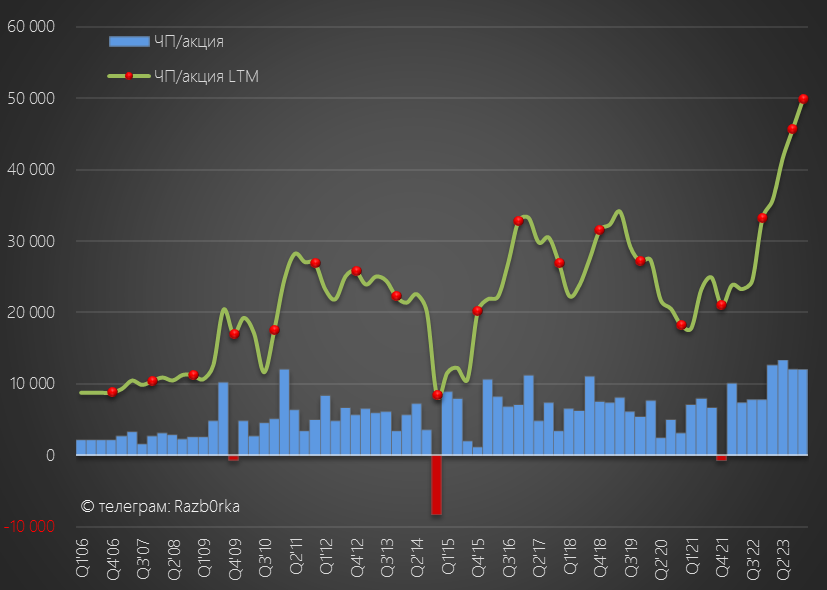

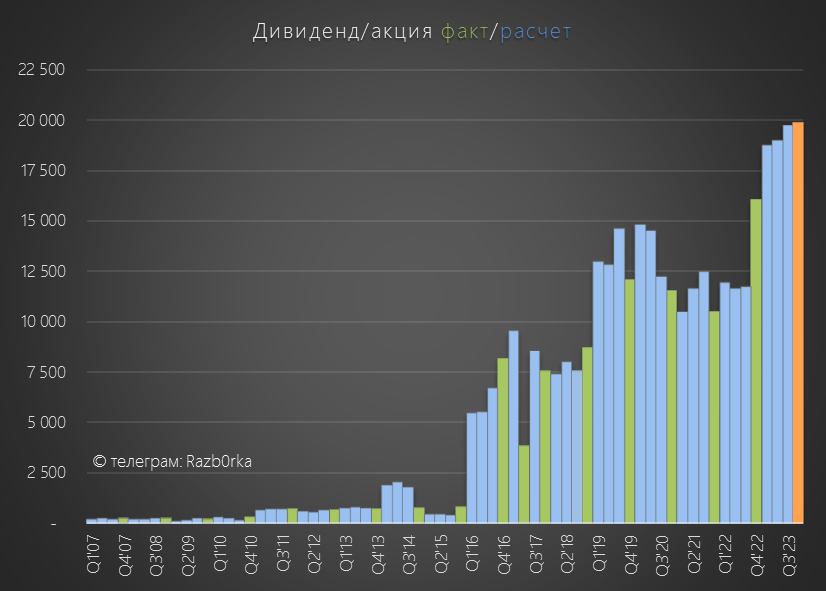

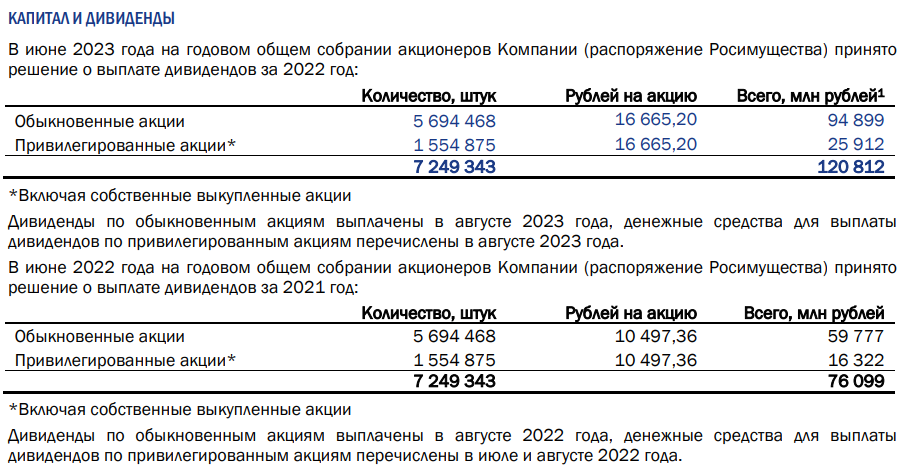

Благодаря этим факторам, прибыль 1-го полугодия выросла в 1.5 раза до 187 млрд руб или 25 878 руб/акция

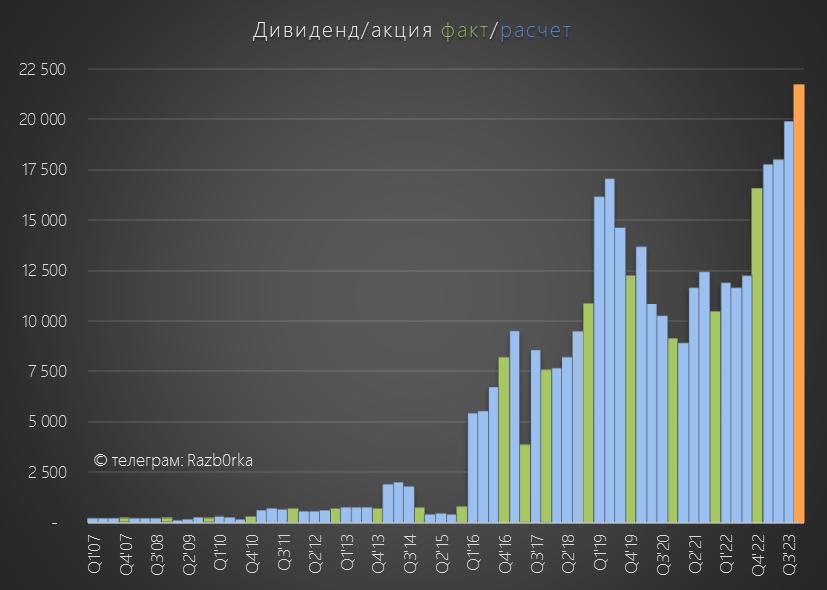

При 50% выплате, в дивидендную "копилку" 2023 года положили 12 939 руб

Исходя из сильного 1 полугодия, расчетный дивиденд за 2023 год мог составить около 22 тыс руб

Цена акций был на тот момент 140 тыс руб, что могло дать 15% дивидендную доходность за 2023 с выплатой летом 2024 года

В Октябре вышел отчет компании по РСБУ за 3-ий квартал

Отчет РСБУ отражает только результаты головной компании и они были слабыми на операционном уровне

Операционная прибыль в 3 квартале снизилась на 30% к средним уровня 1-го полугодия до 19 млрд руб или 2666 руб/акция

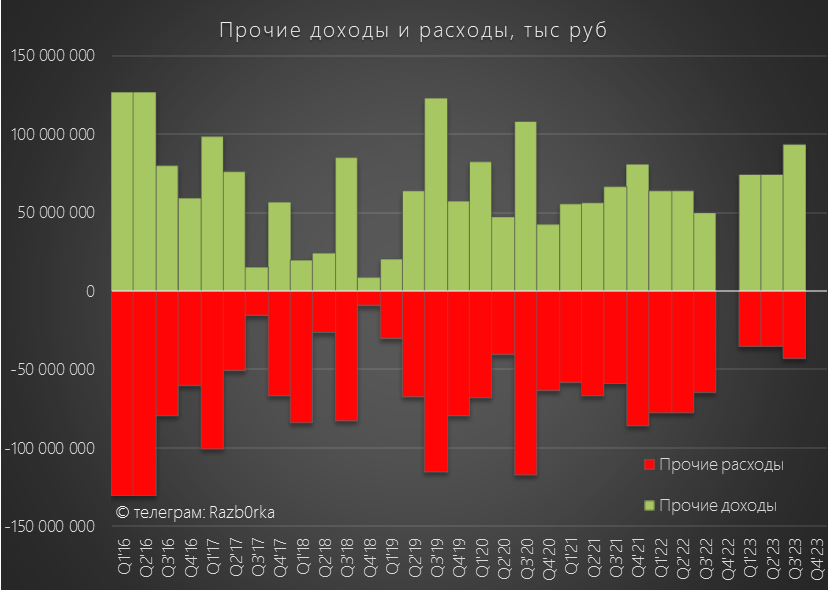

Прочие доходы составили 93 млрд руб, в основном это прибыль от рекордной переоценки пакета акций НМТП

В результате "бумажной" прибыли, чистая прибыль в 3-ем квартале составила 62 млрд руб или 8556 руб/акция

По законодательству, прибыль РСБУ является источником выплаты дивидендов

Но расчет дивидендов ведется исходя из 50% прибыли МСФО

На основе результатов 3-го квартала по РСБУ, я снизил прогноз дивидендов в район 20 тыс руб

Так как сумма операционной прибыли, дивидендов дочек и % в годовом выражении снизилась до 19.3 тыс руб

При этом, акции выросли до 150 тыс руб и доходность за 2023 год снизилась до 13%

ТРАНСНЕФТЬ активно рекомендовали к покупке почти все инвестдома и многие телеграм-каналы под высокие дивиденды и одобренный сплит акций 1/100

Давайте посмотрим, как холдинг отработал 3 квартал и что есть интересного в отчёте МСФО

Динамика показателей 3-го квартала:

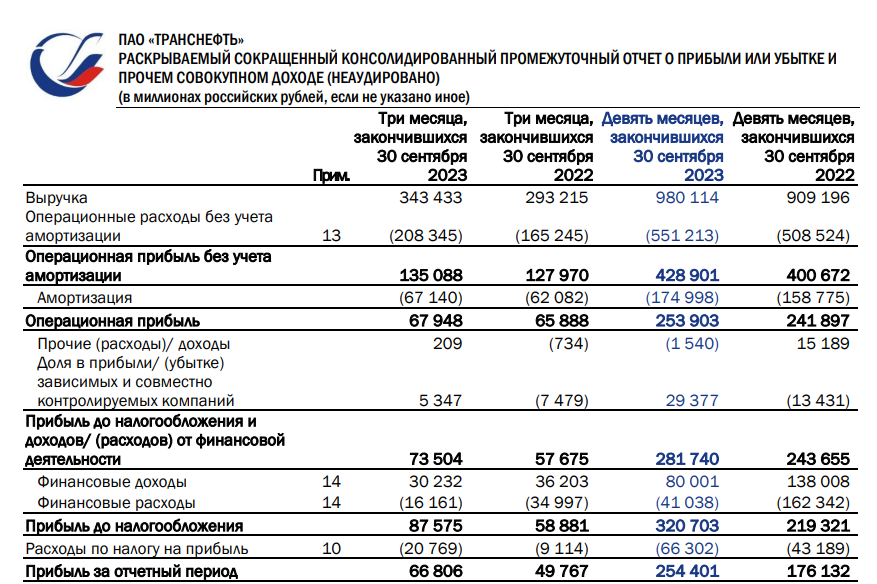

Выручка 343 млрд руб (+17%)

Операц.расходы 208 млрд руб (+26%)

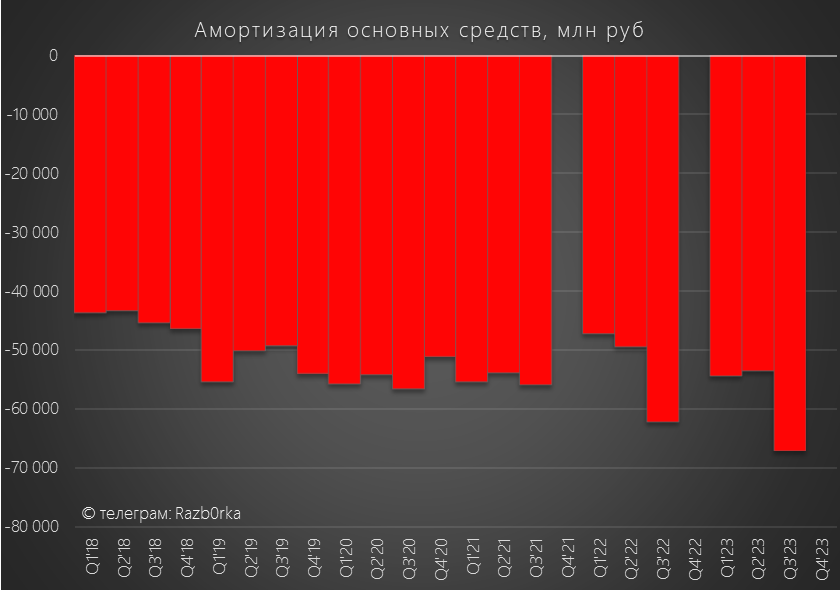

Амортизация 67 млрд руб (+8%)

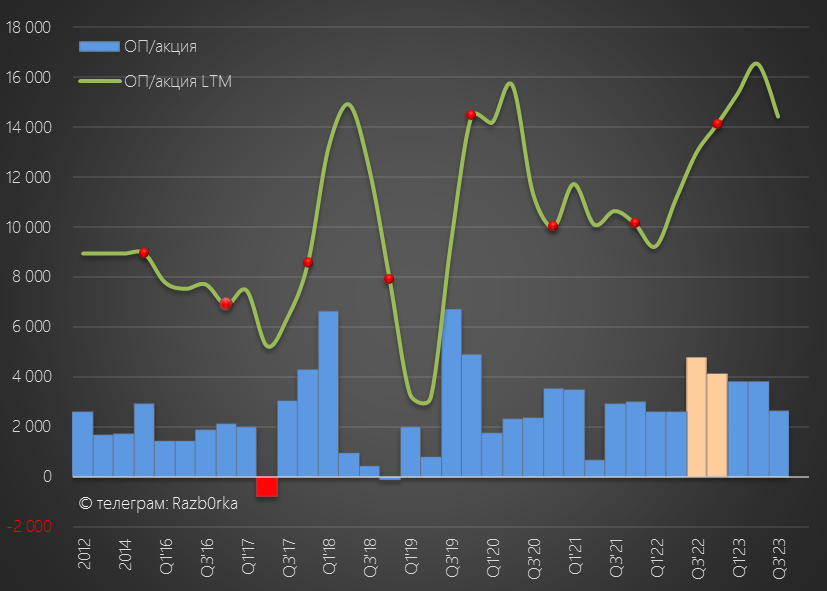

Операц.прибыль 68 млрд руб (+3%)

Чистая прибыль 67 млрд руб (+34%)

Что можно сказать про результаты?

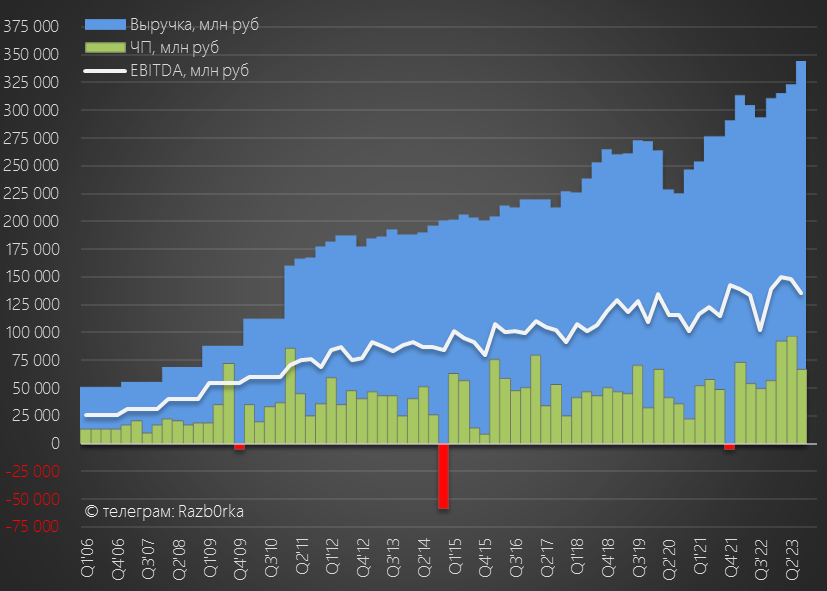

Выручка выросла до рекордных 343 млрд руб!

Но для меня главное, это опережающий рост операционных расходов и амортизации

Стоимость нефти и нефтепродуктов для перепродажи выросла на 58% до 90 млрд руб

К сожалению, компания перестала раскрывать структуру выручки, и сложно сказать как этот рост расходов на покупку нефти и нефтепродуктов был транслирован в увеличение выручки

Амортизация выросла на 8% до 67 млрд руб

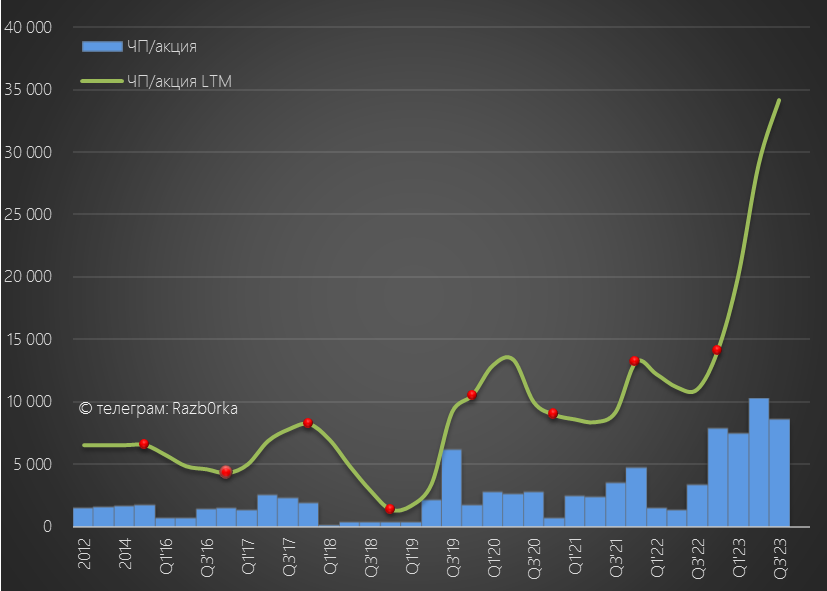

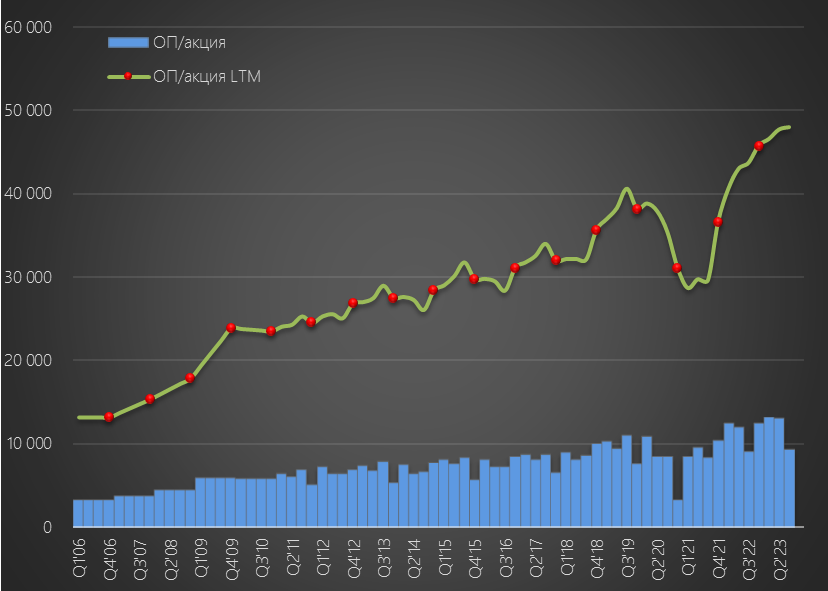

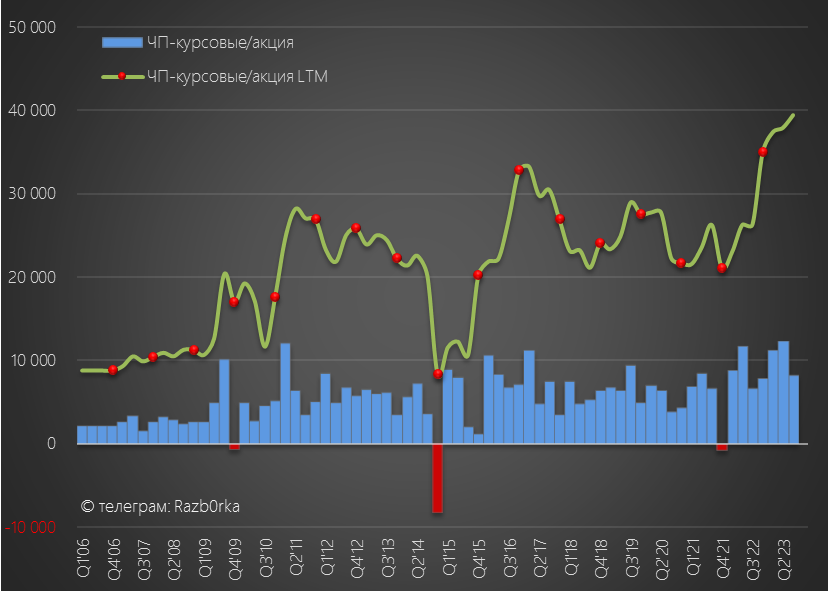

В итоге, операционная прибыль выросла всего на 3% до 68 млрд руб или 9373 руб/акция

За 9 месяцев операционная прибыль составила 35 566 руб/акция

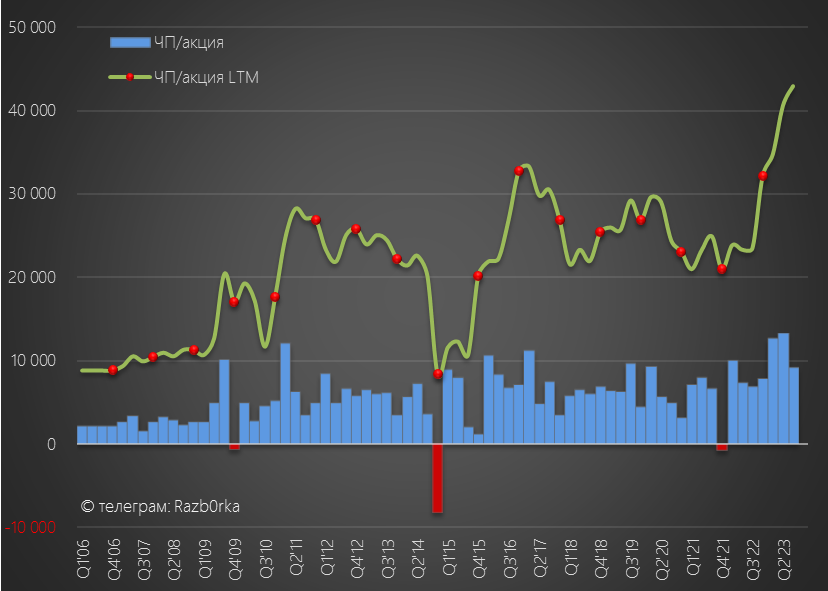

Чистая прибыль 3-го квартала выросла на 36% до 67 млрд руб или 9215 руб/акция

Если операционная прибыль выросла на 3%, то как чистая прибыль могла увеличиться на 36%?

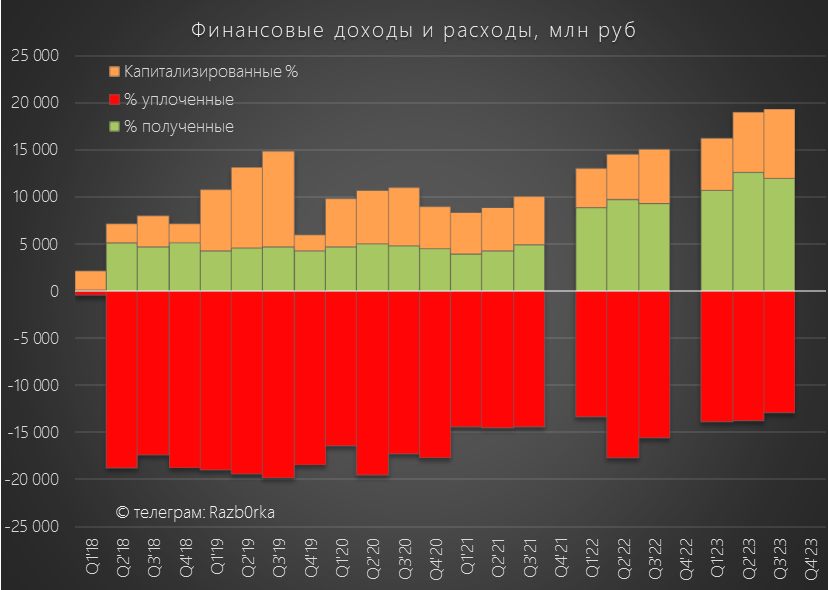

1-ый фактор это рост сальдо финансовых доходов/расходов с -0.5 млрд в 3кв'22 до 6.3 млрд руб

2-ой фактор это рост сальдо прибыли/убытка от курсовых разниц с 1.7 в 3кв'22 до 7.7 млрд руб

Как Вы понимаете, в отличие от процентов, курсовые разницы это "бумажная" прибыль и ее нужно вычитать из чистой прибыли для расчета дивидендов

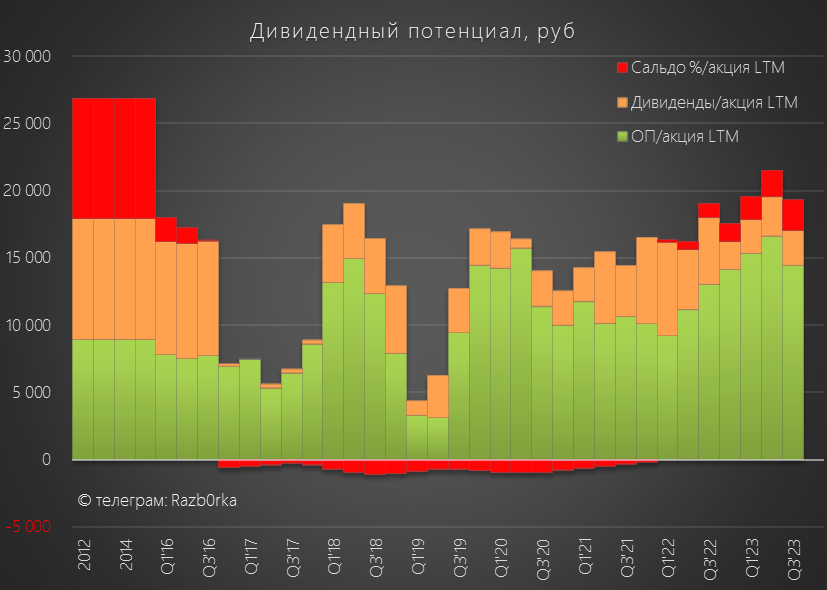

Скорректированная прибыль выросла на 23% до 60 млрд руб или 8150 руб/акция

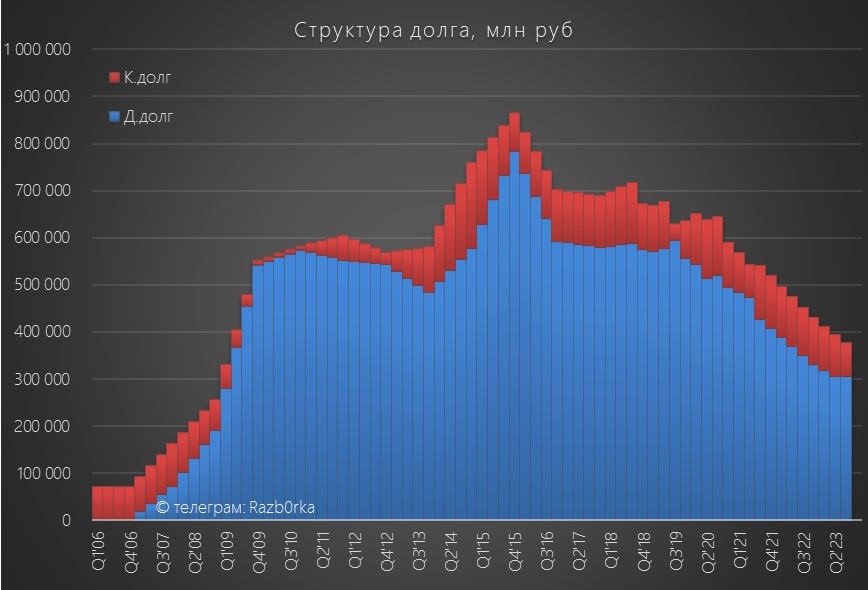

Часть прироста прибыли обусловлена снижением финансовых расходов из-за снижения уровня долга

И увеличением финансовых доходов благодаря росту ставок по депозитам

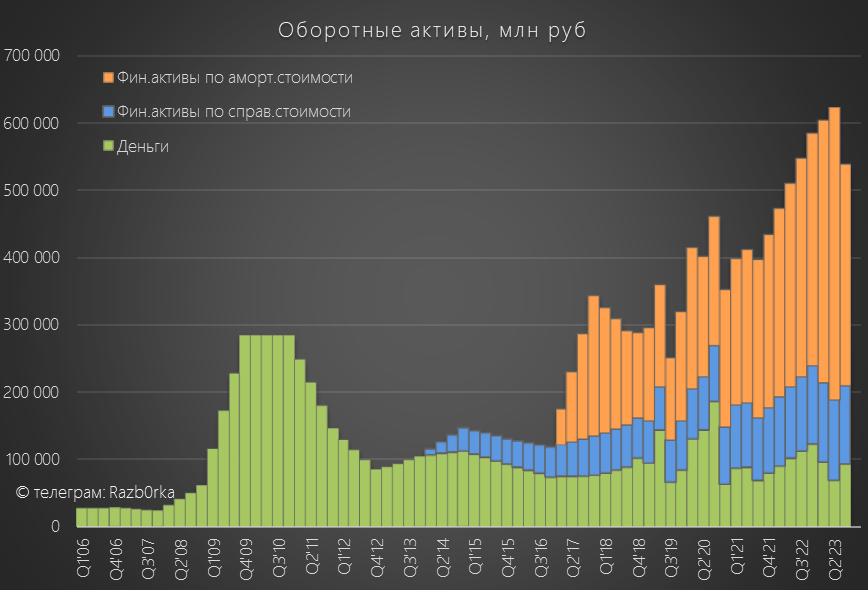

Снижение столбика финансовых активов в 3 квартале связанно с выплатой дивидендов за 2022 год

Если в 4 квартале заработают как в 3-ем 8150 руб, то скорректированная прибыль 2023 года вырастет до 39 800 руб/акция

При 50% выплате дивиденд составит около 20 000 руб

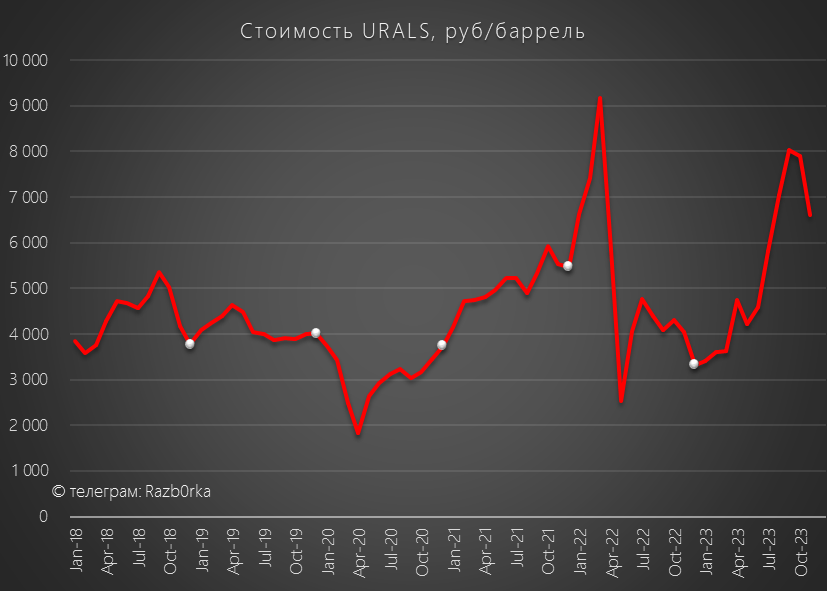

Снижение рублевой стоимости URALS в Октябре-Ноябре должно снизить расходы компании на покупку нефти/нефтепродуктов и поддержать прибыль

Акции с 150 000 за последние снизились на 7% до 139 000 руб

При 20 000 руб дивидендов, доходность за следующие 8 месяцев составляет около 14%

Такая доходность должна поддержать котировки акций

Что этому может помешать?

Новые санкции на российскую нефть

Продолжающийся рост себестоимости и снижение прибыли

Бухгалтерские трюки с списанием/переоценкой активов в 4 квартале

Рост ставки ЦБ с 15% до ...% и переоценка активов

....

Что еще интересного в отчёте 3 квартала?

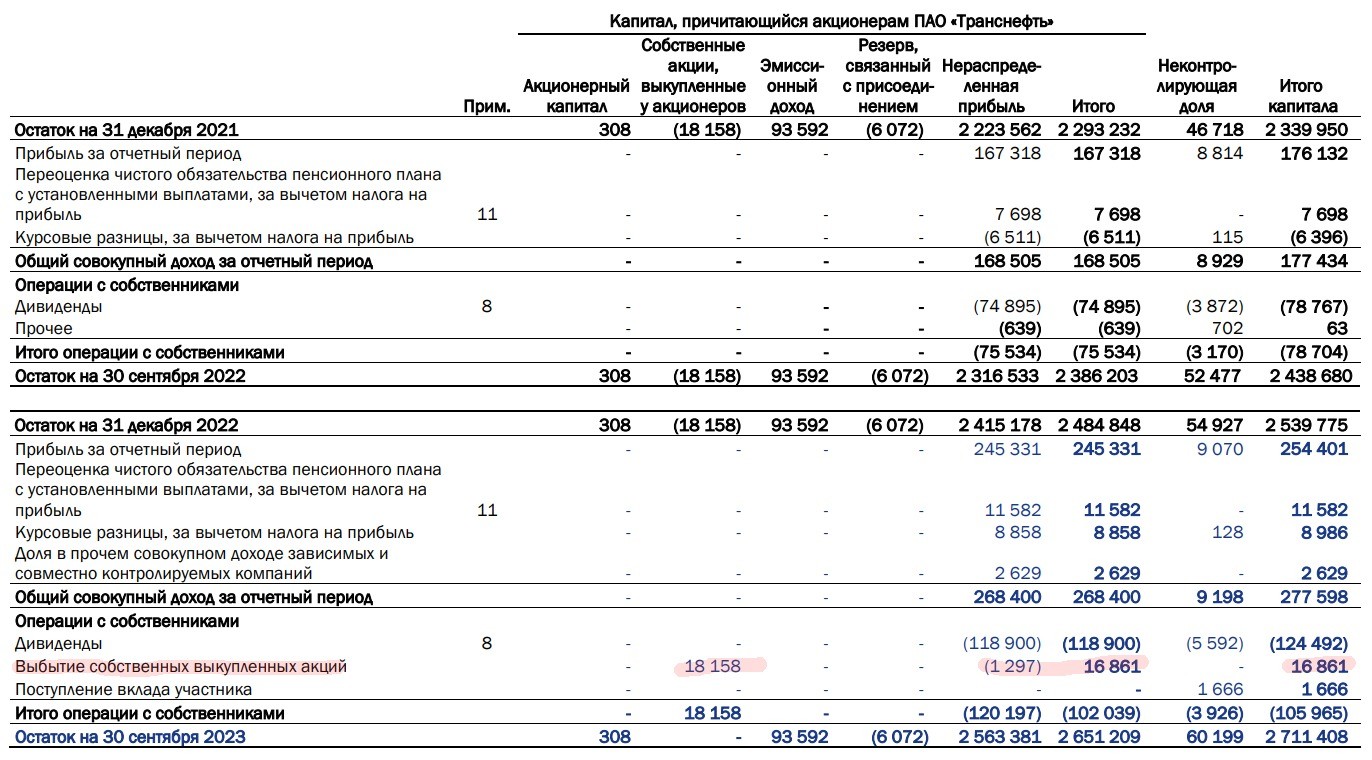

Куда-то делся пакет выкупленных акций компании, оцененный на балансе в 18 млрд руб

Получается, что ТРАНСНЕФТЬ не только выплатила государству и акционерам 124.5 млрд дивидендов за 2022, но и вернула ВСЕ выкупленные акции

В отчете о движении денежных средств и в комментариях к капиталу про это ничего нет

Может быть Вы что-то видели про это в новостях?

1-ое полугодие у компании было очень сильным

Что мы увидели в отчете?

Рост выручки

Снижение операционных расходов

Рост операционной прибыли

Положительное сальдо %

Положительное сальдо курсовых разниц

Благодаря этим факторам, прибыль 1-го полугодия выросла в 1.5 раза до 187 млрд руб или 25 878 руб/акция

При 50% выплате, в дивидендную "копилку" 2023 года положили 12 939 руб

Исходя из сильного 1 полугодия, расчетный дивиденд за 2023 год мог составить около 22 тыс руб

Цена акций был на тот момент 140 тыс руб, что могло дать 15% дивидендную доходность за 2023 с выплатой летом 2024 года

В Октябре вышел отчет компании по РСБУ за 3-ий квартал

Отчет РСБУ отражает только результаты головной компании и они были слабыми на операционном уровне

Операционная прибыль в 3 квартале снизилась на 30% к средним уровня 1-го полугодия до 19 млрд руб или 2666 руб/акция

Прочие доходы составили 93 млрд руб, в основном это прибыль от рекордной переоценки пакета акций НМТП

В результате "бумажной" прибыли, чистая прибыль в 3-ем квартале составила 62 млрд руб или 8556 руб/акция

По законодательству, прибыль РСБУ является источником выплаты дивидендов

Но расчет дивидендов ведется исходя из 50% прибыли МСФО

На основе результатов 3-го квартала по РСБУ, я снизил прогноз дивидендов в район 20 тыс руб

Так как сумма операционной прибыли, дивидендов дочек и % в годовом выражении снизилась до 19.3 тыс руб

При этом, акции выросли до 150 тыс руб и доходность за 2023 год снизилась до 13%

ТРАНСНЕФТЬ активно рекомендовали к покупке почти все инвестдома и многие телеграм-каналы под высокие дивиденды и одобренный сплит акций 1/100

Давайте посмотрим, как холдинг отработал 3 квартал и что есть интересного в отчёте МСФО

Динамика показателей 3-го квартала:

Выручка 343 млрд руб (+17%)

Операц.расходы 208 млрд руб (+26%)

Амортизация 67 млрд руб (+8%)

Операц.прибыль 68 млрд руб (+3%)

Чистая прибыль 67 млрд руб (+34%)

Что можно сказать про результаты?

Выручка выросла до рекордных 343 млрд руб!

Но для меня главное, это опережающий рост операционных расходов и амортизации

Стоимость нефти и нефтепродуктов для перепродажи выросла на 58% до 90 млрд руб

К сожалению, компания перестала раскрывать структуру выручки, и сложно сказать как этот рост расходов на покупку нефти и нефтепродуктов был транслирован в увеличение выручки

Амортизация выросла на 8% до 67 млрд руб

В итоге, операционная прибыль выросла всего на 3% до 68 млрд руб или 9373 руб/акция

За 9 месяцев операционная прибыль составила 35 566 руб/акция

Чистая прибыль 3-го квартала выросла на 36% до 67 млрд руб или 9215 руб/акция

Если операционная прибыль выросла на 3%, то как чистая прибыль могла увеличиться на 36%?

1-ый фактор это рост сальдо финансовых доходов/расходов с -0.5 млрд в 3кв'22 до 6.3 млрд руб

2-ой фактор это рост сальдо прибыли/убытка от курсовых разниц с 1.7 в 3кв'22 до 7.7 млрд руб

Как Вы понимаете, в отличие от процентов, курсовые разницы это "бумажная" прибыль и ее нужно вычитать из чистой прибыли для расчета дивидендов

Скорректированная прибыль выросла на 23% до 60 млрд руб или 8150 руб/акция

Часть прироста прибыли обусловлена снижением финансовых расходов из-за снижения уровня долга

И увеличением финансовых доходов благодаря росту ставок по депозитам

Снижение столбика финансовых активов в 3 квартале связанно с выплатой дивидендов за 2022 год

Если в 4 квартале заработают как в 3-ем 8150 руб, то скорректированная прибыль 2023 года вырастет до 39 800 руб/акция

При 50% выплате дивиденд составит около 20 000 руб

Снижение рублевой стоимости URALS в Октябре-Ноябре должно снизить расходы компании на покупку нефти/нефтепродуктов и поддержать прибыль

Акции с 150 000 за последние снизились на 7% до 139 000 руб

При 20 000 руб дивидендов, доходность за следующие 8 месяцев составляет около 14%

Такая доходность должна поддержать котировки акций

Что этому может помешать?

Новые санкции на российскую нефть

Продолжающийся рост себестоимости и снижение прибыли

Бухгалтерские трюки с списанием/переоценкой активов в 4 квартале

Рост ставки ЦБ с 15% до ...% и переоценка активов

....

Что еще интересного в отчёте 3 квартала?

Куда-то делся пакет выкупленных акций компании, оцененный на балансе в 18 млрд руб

Получается, что ТРАНСНЕФТЬ не только выплатила государству и акционерам 124.5 млрд дивидендов за 2022, но и вернула ВСЕ выкупленные акции

В отчете о движении денежных средств и в комментариях к капиталу про это ничего нет

Может быть Вы что-то видели про это в новостях?

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба