Наступило то время года, когда аналитики Уолл-стрит полируют свой хрустальный шар и рассчитывают таргеты для S&P 500 на будущий год. И, как это обычно бывает, они всегда преисполнены оптимизма, но их прогнозы достаточно сильно расходятся с реальностью.

Например, 7 декабря 2021 года мы написали статью о прогнозах на 2022 год:

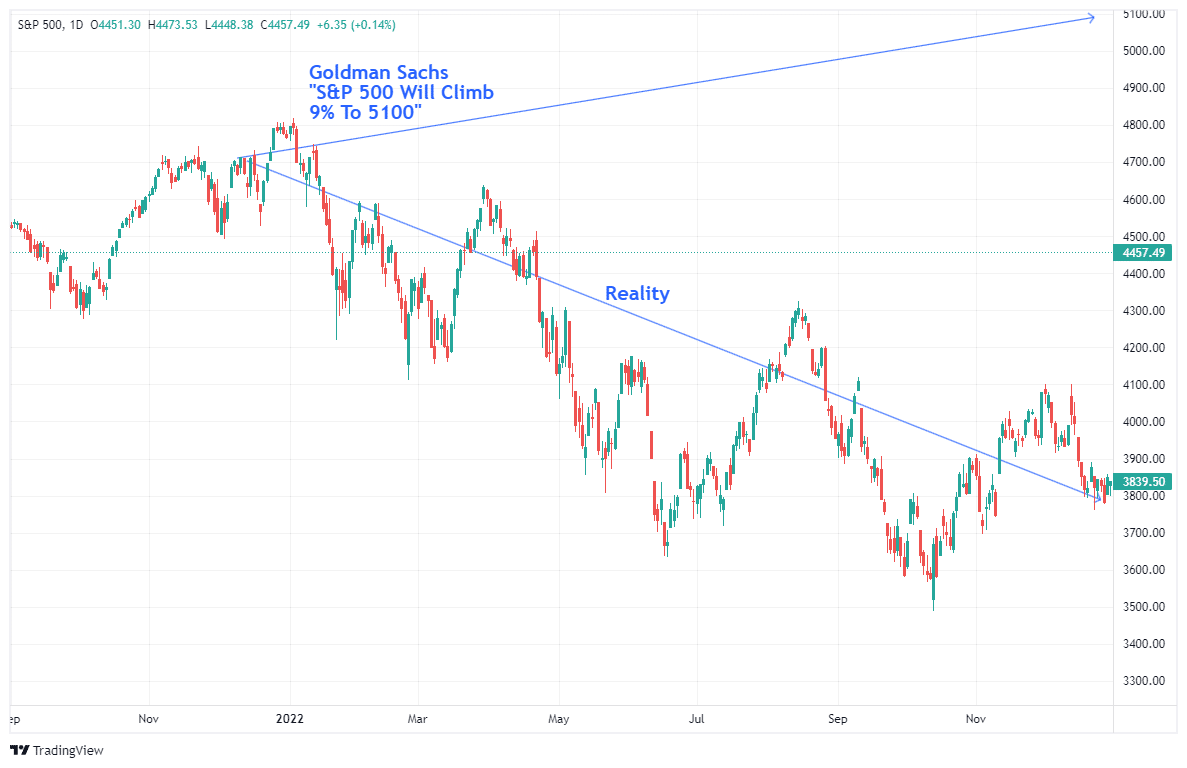

«Goldman Sachs последователен лишь в одном — они всегда придерживаются “бычьей” позиции. Учитывая, что рынок показывает положительную динамику чаще, чем отрицательную, придерживаться “бычьей” позиции, конечно же, выгодно, когда ваша компания продает продукты голодным инвесторам.

Важно помнить, что Goldman Sachs был неправ, когда это было как никогда важно, в частности, в 2000 и 2008 годы.

Тем не менее, в соответствии со своим традиционным “бычьим” подходом, главный стратег-аналитик по рынкам акций в Goldman Дэвид Костин прогнозирует, что S&P 500 вырастет на 9% до 5100 к концу 2022 года.

Как он отмечает, это будет “отражать потенциальную общую доходность в 10% с учетом дивидендов”».

Проблема, конечно же, в том, что S&P 500 не завершил год на уровне 5100.

S&P 500 – дневной таймфрейм

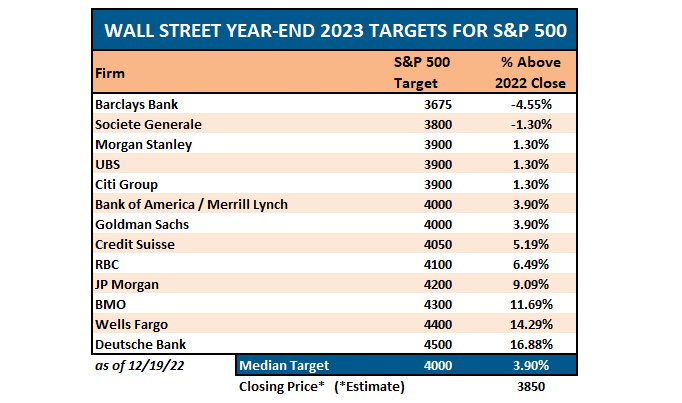

Тогда, в 2022 году, аналитики Уолл-стрит предположили, что доходность акций в 2023 году составит всего 3,9%, а их средний таргет был равен 4000.

Таргеты аналитиков Уолл-стрит на 2023 год

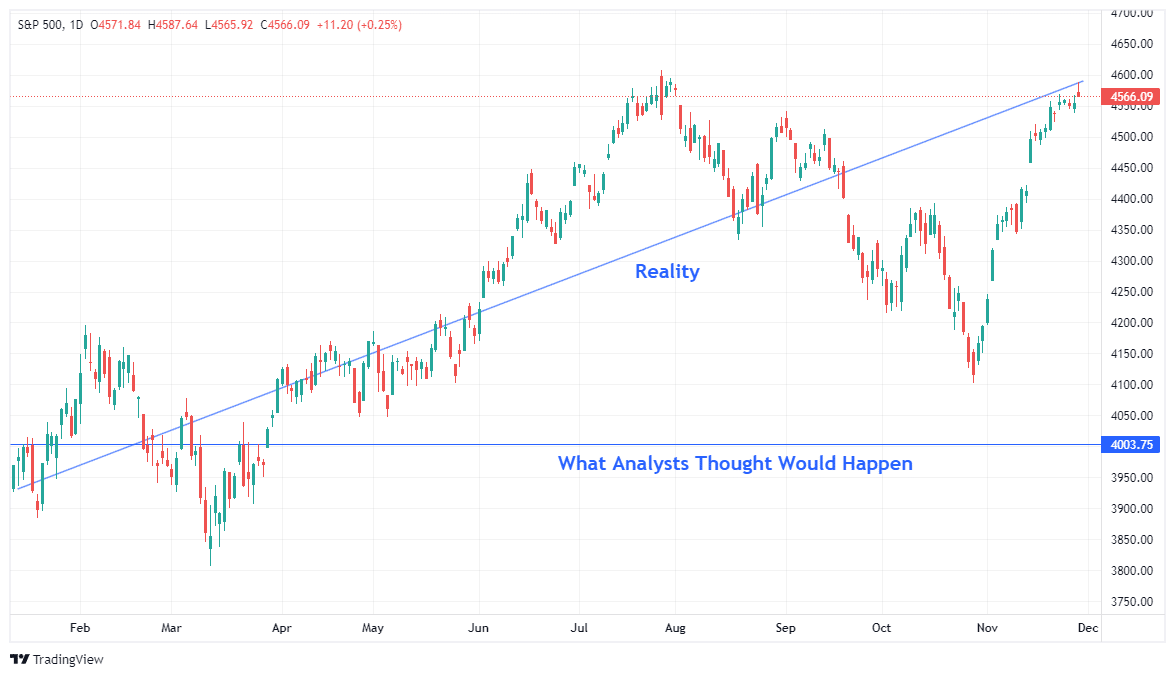

Реальность, конечно же, оказалась совсем иной.

S&P 500 – дневной таймфрейм

Впрочем, эта игра в угадалки — ежегодная традиция аналитиков, и здесь уместно привести следующую цитату:

«Предсказывать очень трудно, особенно предсказывать будущее» — Нильс Бор

Извиняюсь за эту поэтическую вольность, но я лишь хочу донести следующую мысль: прогнозировать в лучшем случае трудно, а в худшем — невозможно. Если бы мы могли с точностью прогнозировать будущее, прорицатели всегда выигрывали бы в лотерею, экстрасенсы были бы богаче Илона Маска, а портфельные управляющие всегда бы опережали бенчмарк.

И все же, мы можем анализировать уже произошедшее, отсеивать текущие несущественные факторы и предугадывать будущие вероятные исходы. Главной проблемой Уолл-стрит было и остается постоянное игнорирование неожиданных и случайных событий, которые так или иначе происходят.

Только за последние годы можно в качестве примеров привести торговые войны, Brexit, политику ФРС и пандемию. Однако перед тем, как эти события наступали, вызывая обвал рынков, аналитики Уолл-стрит были твердо уверены в том, что ничего подобного не произойдет.

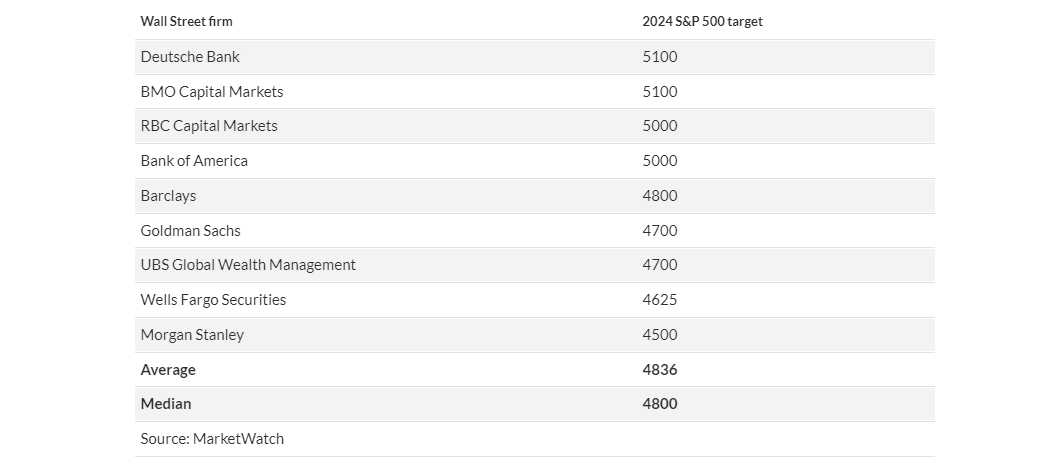

А как насчет 2024 года? Мы уже получили первые таргеты Уолл-стрит для индекса S&P 500 на предстоящий год, и, как это обычно бывает, они в большинстве своем оптимистичные.

«Согласно оценкам аналитиков брокеров и инвестбанков, средний таргет для S&P 500 на конец 2024 года составляет 4836, что подразумевает рост всего на 6,3% с уровня закрытия понедельника, согласно подсчетам, произведенным MarketWatch на основе данных (см. таблицу ниже).

Это меньше средней годовой доходности для индекса ведущих компаний с 1957 года и его прироста с начала 2023 года на 18,5%, согласно Dow Jones Market Data» — MorningStar.

Таргет для S&P 500 на 2024 год

Ждет ли акции еще один «бычий» год, либо же «медведи» наконец-то пробудятся после спячки? Мы понятия не имеем, но можем попробовать отгадать диапазоны, отталкиваясь от текущих оценок.

Расчет возможных исходов

Проблема с текущими форвардными оценками заключается в том, что для поддержания рекордно высоких темпов роста прибыли необходимо несколько факторов.

• Экономический рост должен оставаться более мощным, чем в среднем за 20-летний период.

• Рост зарплат и занятости должен развернуться вспять, чтобы сохранилась рекордно высокая рентабельность прибыли.

• Процентные ставки и инфляция должны опуститься до очень низких уровней.

Хотя подобное может произойти, вероятность этого невелика, поскольку сильный экономический рост невозможен при низкой инфляции и низких процентных ставках. Что еще важнее, если ФРС понизит ставки в следующем году, как и ожидает большинство экономистов и аналитиков, это будет сделано в ответ на рецессионные или почти рецессионные условия.

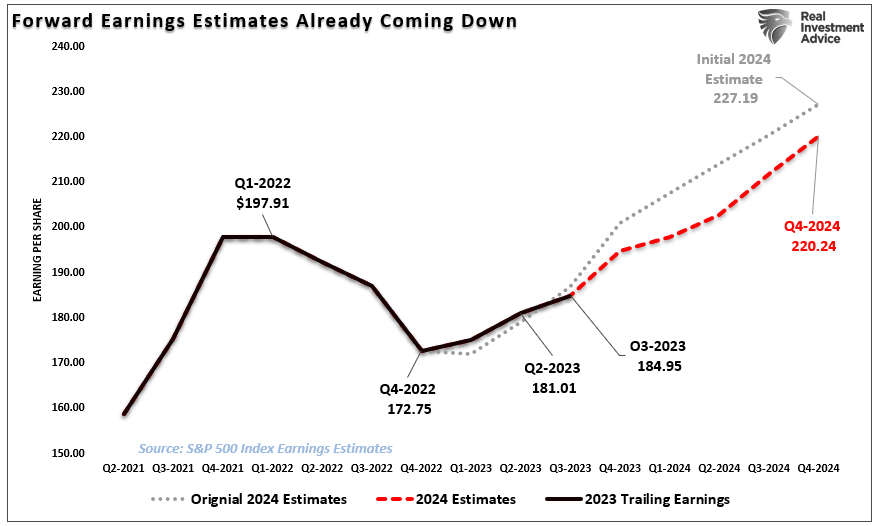

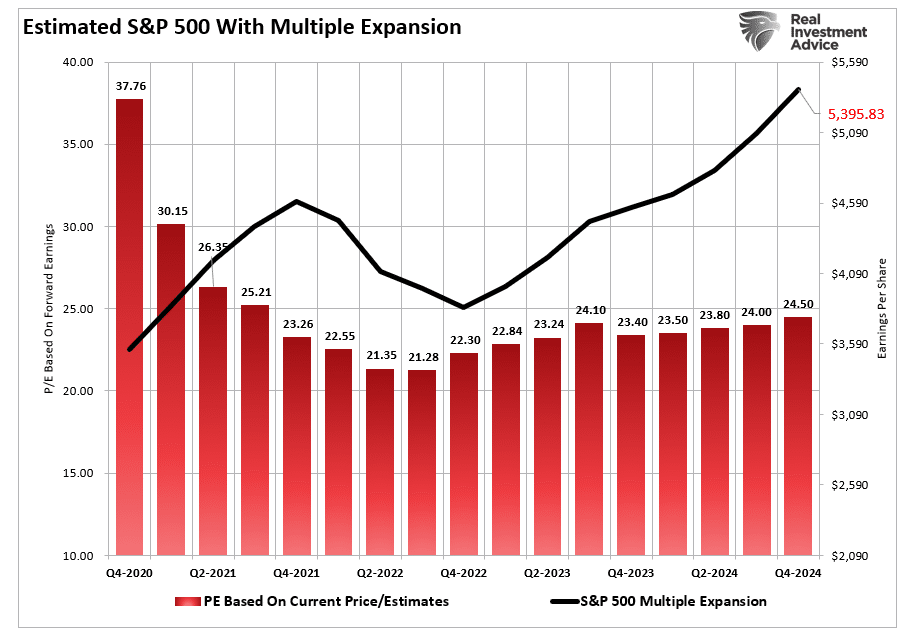

Подобный сценарий противоречит текущему высокому прогнозу по прибыли на будущий год в $220,24 на акцию. Это примерно +20% к уровню третьего квартала 2023 года (последний полный квартал).

Оценки на 2024 год со временем

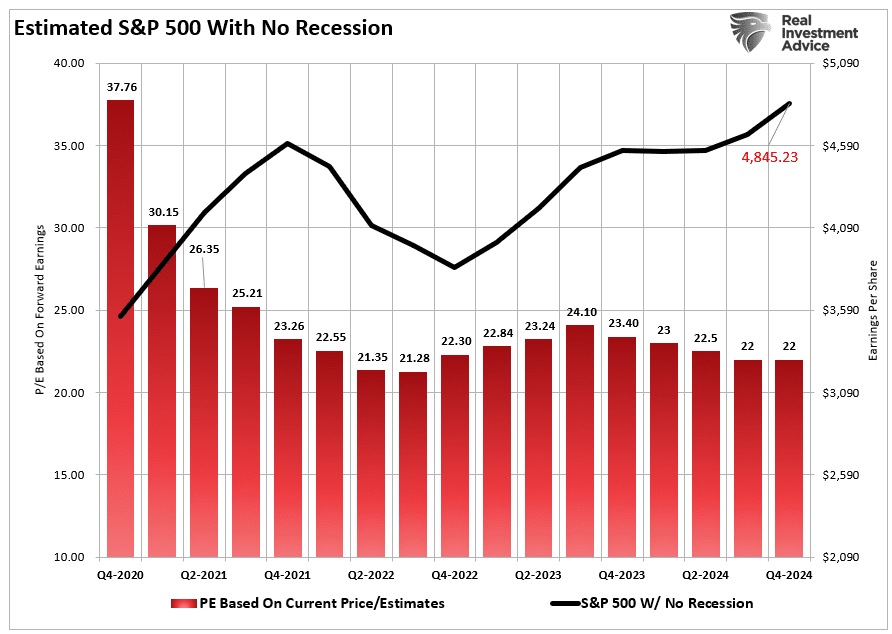

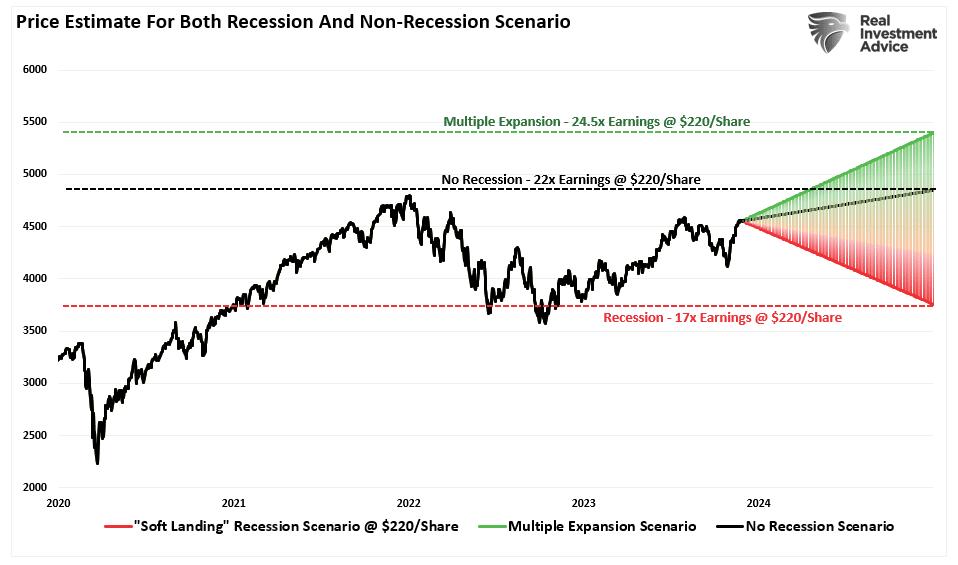

Тем не менее, мы можем использовать текущие форвардные оценки, чтобы подсчитать рецессионный и нерецессионный таргеты для S&P 500 перед началом 2024 года. Эти предположения основаны на оценочных коэффициентах в пределах текущих рыночных уровней.

В сценарии без рецессии мы исходим из того, что оценки снизятся незначительно при увеличении коэффициента до 22 к прибыли за ближайший год (22 соответствует среднему уровню за последние несколько лет). Исходя из текущих оценок, к концу 2024 года S&P 500 должен теоретически быть на уровне примерно 4845. С учетом того, что сейчас индекс составляет приблизительно 4550 (на момент написания статьи), это подразумевает рост на 6,5% с текущих уровней.

Оценки для S&P 500 в сценарии без рецессии

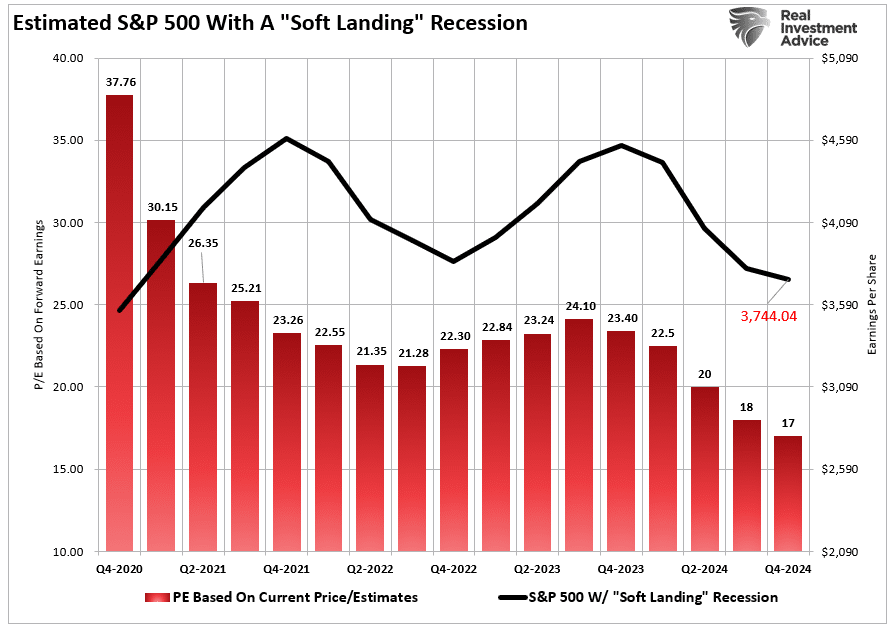

Если же экономика погрузится в небольшую рецессию, оценочный коэффициент, вероятно, опустится в сторону среднего долгосрочного значения 17. Это подразумевает уровень 3744, или падение рынка примерно на 17% в следующем году.

Оценки для S&P 500 в сценарии с «мягкой посадкой»

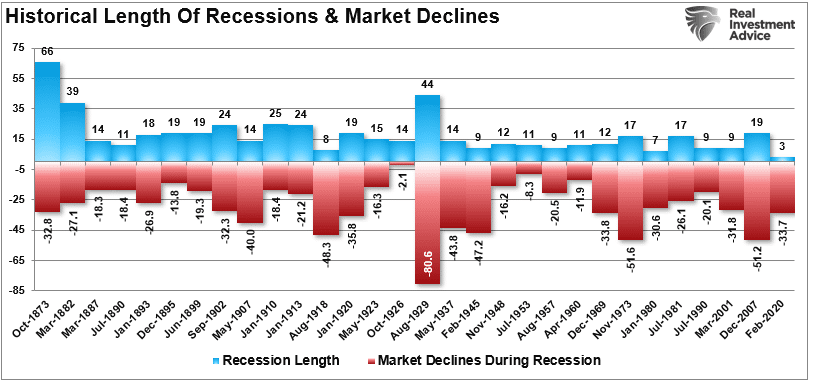

Дополнительное снижение на 17% с текущих уровней кажется весьма негативным сценарием. Тем не менее, такой результат вписался бы в тенденции типичных рецессионых «медвежьих» рынков.

Продолжительность рецессий и падений рынков

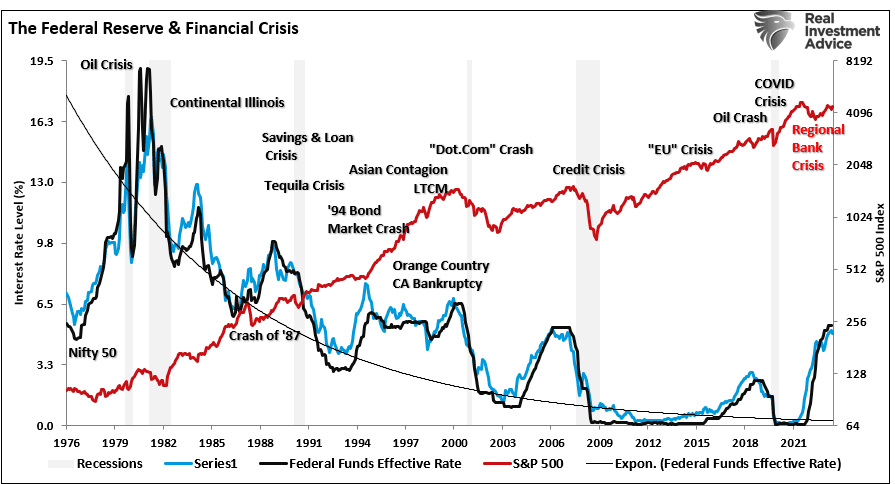

Все это также совпадет с понижением процентных ставок ФРС для противодействия дефляционным рискам в экономике.

Кризисы, ставки ФРС и S&P 500

Однако необходимо принять во внимание еще один сценарий.

А что если «быки» правы?

Было бы упущением не предусмотреть также «бычий» сценарий на 2024 год. Но для этого нам нужно учесть несколько факторов.

• Мы исходим из того, что прогноз по прибыли $220 на акцию останется в силе в конце года.

• Экономика избежит рецессии, несмотря на замедление инфляции.

• ФРС перейдет к кампании по снижению процентных ставок.

• Оценочный коэффициент останется на уровне 22.

При этом сценарии S&P 500 должен вырасти примерно с 4550 до 5395 к концу 2024 года. Это подразумевает ралли за год на 18,5%. Это, пожалуй, слишком, учитывая, что в 2023 году рынок прибавил приблизительно 19%.

Оценки для S&P 500 при росте коэффициентов P/E

На приведенном ниже графике объединены три потенциальных сценария, чтобы показать диапазон возможных результатов на 2024 год. Мы, конечно же, можем проводить анализ, использовать предположения относительно оценок и высчитывать таргеты на следующий год.

Однако это не более чем упражнение в логике, выполнив которое, мы получаем диапазон возможностей и вероятностей на следующие 12 месяцев.

Таргеты для рецессионного сценария и сценария без рецессии

В заключение

Вот, что нас беспокоит по поводу “бычьего” сценария. Он целиком и полностью зависит от исхода, при котором не будет рецессии, при этом ФРС должна развернуть вспять ужесточение денежно-кредитной политики.

Загвоздка в том, что, ЕСЛИ экономика действительно отделается «мягкой посадкой», у ФРС не будет причины поворачивать вспять сокращение баланса или понижать процентные ставки.

Что еще важнее, рост цен активов приводит к смягчению финансовых условий, что усложняет для ФРС задачу снижения инфляции. Это также подразумевало бы сохранение сильных трендов занятости и роста заработка, что привело бы к усилению инфляционного давления.

Хотя «бычий» сценарий возможен, в 2024 году ему могут воспрепятствовать многие факторы с учетом того, что акции уже торгуются с весьма высокими оценками. Даже в случае «мягкой посадки» тренды прибыли должны ухудшиться, и в этом случае текущий оценочный коэффициент 22 будет сложнее сохранить.

Судя по всему, истина где-то посередине. Да, существует «бычий» сценарий, при котором прибыль сократится, и ужесточение денежно-кредитной политики побудит инвесторов платить больше за меньшую прибыль. Но у этого сценария ограниченный срок годности, поскольку оценки имеют значение с точки зрения долгосрочной доходности.

Как инвесторам нам следует надеяться на более низкие оценки и цены, которые обеспечивают нас максимальным потенциалом долгосрочной доходности. К сожалению, мы не хотим страдать, пока рынок не окажется в этом положении.

Вне зависимости от того, какой из сценариев воплотится в реальности, существует достаточно весомый риск снижения доходности в ближайшем году по сравнению с 2023 годом.

Это простая арифметика.

Например, 7 декабря 2021 года мы написали статью о прогнозах на 2022 год:

«Goldman Sachs последователен лишь в одном — они всегда придерживаются “бычьей” позиции. Учитывая, что рынок показывает положительную динамику чаще, чем отрицательную, придерживаться “бычьей” позиции, конечно же, выгодно, когда ваша компания продает продукты голодным инвесторам.

Важно помнить, что Goldman Sachs был неправ, когда это было как никогда важно, в частности, в 2000 и 2008 годы.

Тем не менее, в соответствии со своим традиционным “бычьим” подходом, главный стратег-аналитик по рынкам акций в Goldman Дэвид Костин прогнозирует, что S&P 500 вырастет на 9% до 5100 к концу 2022 года.

Как он отмечает, это будет “отражать потенциальную общую доходность в 10% с учетом дивидендов”».

Проблема, конечно же, в том, что S&P 500 не завершил год на уровне 5100.

S&P 500 – дневной таймфрейм

Тогда, в 2022 году, аналитики Уолл-стрит предположили, что доходность акций в 2023 году составит всего 3,9%, а их средний таргет был равен 4000.

Таргеты аналитиков Уолл-стрит на 2023 год

Реальность, конечно же, оказалась совсем иной.

S&P 500 – дневной таймфрейм

Впрочем, эта игра в угадалки — ежегодная традиция аналитиков, и здесь уместно привести следующую цитату:

«Предсказывать очень трудно, особенно предсказывать будущее» — Нильс Бор

Извиняюсь за эту поэтическую вольность, но я лишь хочу донести следующую мысль: прогнозировать в лучшем случае трудно, а в худшем — невозможно. Если бы мы могли с точностью прогнозировать будущее, прорицатели всегда выигрывали бы в лотерею, экстрасенсы были бы богаче Илона Маска, а портфельные управляющие всегда бы опережали бенчмарк.

И все же, мы можем анализировать уже произошедшее, отсеивать текущие несущественные факторы и предугадывать будущие вероятные исходы. Главной проблемой Уолл-стрит было и остается постоянное игнорирование неожиданных и случайных событий, которые так или иначе происходят.

Только за последние годы можно в качестве примеров привести торговые войны, Brexit, политику ФРС и пандемию. Однако перед тем, как эти события наступали, вызывая обвал рынков, аналитики Уолл-стрит были твердо уверены в том, что ничего подобного не произойдет.

А как насчет 2024 года? Мы уже получили первые таргеты Уолл-стрит для индекса S&P 500 на предстоящий год, и, как это обычно бывает, они в большинстве своем оптимистичные.

«Согласно оценкам аналитиков брокеров и инвестбанков, средний таргет для S&P 500 на конец 2024 года составляет 4836, что подразумевает рост всего на 6,3% с уровня закрытия понедельника, согласно подсчетам, произведенным MarketWatch на основе данных (см. таблицу ниже).

Это меньше средней годовой доходности для индекса ведущих компаний с 1957 года и его прироста с начала 2023 года на 18,5%, согласно Dow Jones Market Data» — MorningStar.

Таргет для S&P 500 на 2024 год

Ждет ли акции еще один «бычий» год, либо же «медведи» наконец-то пробудятся после спячки? Мы понятия не имеем, но можем попробовать отгадать диапазоны, отталкиваясь от текущих оценок.

Расчет возможных исходов

Проблема с текущими форвардными оценками заключается в том, что для поддержания рекордно высоких темпов роста прибыли необходимо несколько факторов.

• Экономический рост должен оставаться более мощным, чем в среднем за 20-летний период.

• Рост зарплат и занятости должен развернуться вспять, чтобы сохранилась рекордно высокая рентабельность прибыли.

• Процентные ставки и инфляция должны опуститься до очень низких уровней.

Хотя подобное может произойти, вероятность этого невелика, поскольку сильный экономический рост невозможен при низкой инфляции и низких процентных ставках. Что еще важнее, если ФРС понизит ставки в следующем году, как и ожидает большинство экономистов и аналитиков, это будет сделано в ответ на рецессионные или почти рецессионные условия.

Подобный сценарий противоречит текущему высокому прогнозу по прибыли на будущий год в $220,24 на акцию. Это примерно +20% к уровню третьего квартала 2023 года (последний полный квартал).

Оценки на 2024 год со временем

Тем не менее, мы можем использовать текущие форвардные оценки, чтобы подсчитать рецессионный и нерецессионный таргеты для S&P 500 перед началом 2024 года. Эти предположения основаны на оценочных коэффициентах в пределах текущих рыночных уровней.

В сценарии без рецессии мы исходим из того, что оценки снизятся незначительно при увеличении коэффициента до 22 к прибыли за ближайший год (22 соответствует среднему уровню за последние несколько лет). Исходя из текущих оценок, к концу 2024 года S&P 500 должен теоретически быть на уровне примерно 4845. С учетом того, что сейчас индекс составляет приблизительно 4550 (на момент написания статьи), это подразумевает рост на 6,5% с текущих уровней.

Оценки для S&P 500 в сценарии без рецессии

Если же экономика погрузится в небольшую рецессию, оценочный коэффициент, вероятно, опустится в сторону среднего долгосрочного значения 17. Это подразумевает уровень 3744, или падение рынка примерно на 17% в следующем году.

Оценки для S&P 500 в сценарии с «мягкой посадкой»

Дополнительное снижение на 17% с текущих уровней кажется весьма негативным сценарием. Тем не менее, такой результат вписался бы в тенденции типичных рецессионых «медвежьих» рынков.

Продолжительность рецессий и падений рынков

Все это также совпадет с понижением процентных ставок ФРС для противодействия дефляционным рискам в экономике.

Кризисы, ставки ФРС и S&P 500

Однако необходимо принять во внимание еще один сценарий.

А что если «быки» правы?

Было бы упущением не предусмотреть также «бычий» сценарий на 2024 год. Но для этого нам нужно учесть несколько факторов.

• Мы исходим из того, что прогноз по прибыли $220 на акцию останется в силе в конце года.

• Экономика избежит рецессии, несмотря на замедление инфляции.

• ФРС перейдет к кампании по снижению процентных ставок.

• Оценочный коэффициент останется на уровне 22.

При этом сценарии S&P 500 должен вырасти примерно с 4550 до 5395 к концу 2024 года. Это подразумевает ралли за год на 18,5%. Это, пожалуй, слишком, учитывая, что в 2023 году рынок прибавил приблизительно 19%.

Оценки для S&P 500 при росте коэффициентов P/E

На приведенном ниже графике объединены три потенциальных сценария, чтобы показать диапазон возможных результатов на 2024 год. Мы, конечно же, можем проводить анализ, использовать предположения относительно оценок и высчитывать таргеты на следующий год.

Однако это не более чем упражнение в логике, выполнив которое, мы получаем диапазон возможностей и вероятностей на следующие 12 месяцев.

Таргеты для рецессионного сценария и сценария без рецессии

В заключение

Вот, что нас беспокоит по поводу “бычьего” сценария. Он целиком и полностью зависит от исхода, при котором не будет рецессии, при этом ФРС должна развернуть вспять ужесточение денежно-кредитной политики.

Загвоздка в том, что, ЕСЛИ экономика действительно отделается «мягкой посадкой», у ФРС не будет причины поворачивать вспять сокращение баланса или понижать процентные ставки.

Что еще важнее, рост цен активов приводит к смягчению финансовых условий, что усложняет для ФРС задачу снижения инфляции. Это также подразумевало бы сохранение сильных трендов занятости и роста заработка, что привело бы к усилению инфляционного давления.

Хотя «бычий» сценарий возможен, в 2024 году ему могут воспрепятствовать многие факторы с учетом того, что акции уже торгуются с весьма высокими оценками. Даже в случае «мягкой посадки» тренды прибыли должны ухудшиться, и в этом случае текущий оценочный коэффициент 22 будет сложнее сохранить.

Судя по всему, истина где-то посередине. Да, существует «бычий» сценарий, при котором прибыль сократится, и ужесточение денежно-кредитной политики побудит инвесторов платить больше за меньшую прибыль. Но у этого сценария ограниченный срок годности, поскольку оценки имеют значение с точки зрения долгосрочной доходности.

Как инвесторам нам следует надеяться на более низкие оценки и цены, которые обеспечивают нас максимальным потенциалом долгосрочной доходности. К сожалению, мы не хотим страдать, пока рынок не окажется в этом положении.

Вне зависимости от того, какой из сценариев воплотится в реальности, существует достаточно весомый риск снижения доходности в ближайшем году по сравнению с 2023 годом.

Это простая арифметика.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба