7 декабря 2023 NZT RUSFOND | Daqo

Daqo New Energy Corporation (NYSE: DQ) — китайская фотоэлектрическая компания, один из крупнейших в мире производителей сверхчистого поликремния для солнечной энергетики, а также кремниевых слитков и пластин. Штаб-квартиры расположены в Чунцине и Шанхае, официально зарегистрирована на Каймановых островах. В 2010 году Daqo New Energy вышла на Нью-Йоркскую фондовую биржу и основала завод по производству солнечных модулей в Нанкине (продала его в 2012 году).

Основные мощности по производству поликремния расположены в Шихэцзы (Синьцзян), основные мощности по производству пластин — в Чунцине.

Основными конкурентами Daqo New Energy являются WD-40 (WDFC), Triple Flag Precious Metals (TFPM), CSW Industrials (CSWI), Sensient Technologies (SXT), Mthanex (MEOH), SSR Mining (SSRM), Lithium Americas (LAC). ), Hecla Mining (HL), Carpenter Technology (CRS) и Innospec (IOSP).

Бизнес активно растет и наращивает мощности. Сбыт растет, плюс еще целых два года были очень высокие цены на фоне дефицита. Это позволило накопить очень существенные средства, на которые компания сильно наращивает свои производственные мощности.

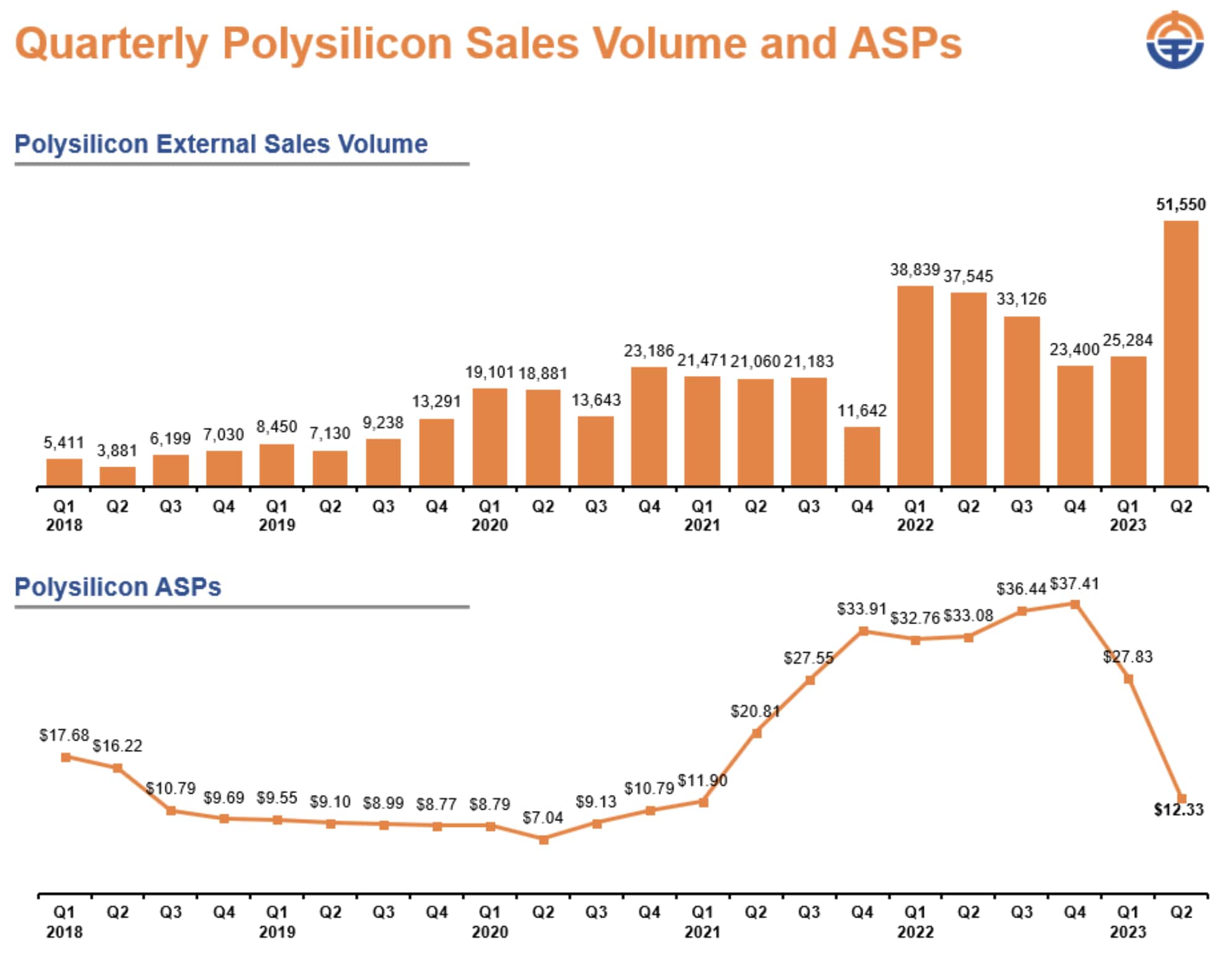

Сейчас спад в ценах, который виден на графике ниже был связан с перепроизводством, для DAQO это все еще прибыльные продажи, а вот конкурентов может ослабить. 4й квартал может быть тоже слаб по ценам, но потом ситуация должна выправляться.

Daqo производит основной компонент для изготовления солнечных панелей. Это востребованный в Китае и в мире продукт, который дает компании 58,12% операционной рентабельности. Показатель лучше, чем у 99% компаний полупроводниковой отрасли.

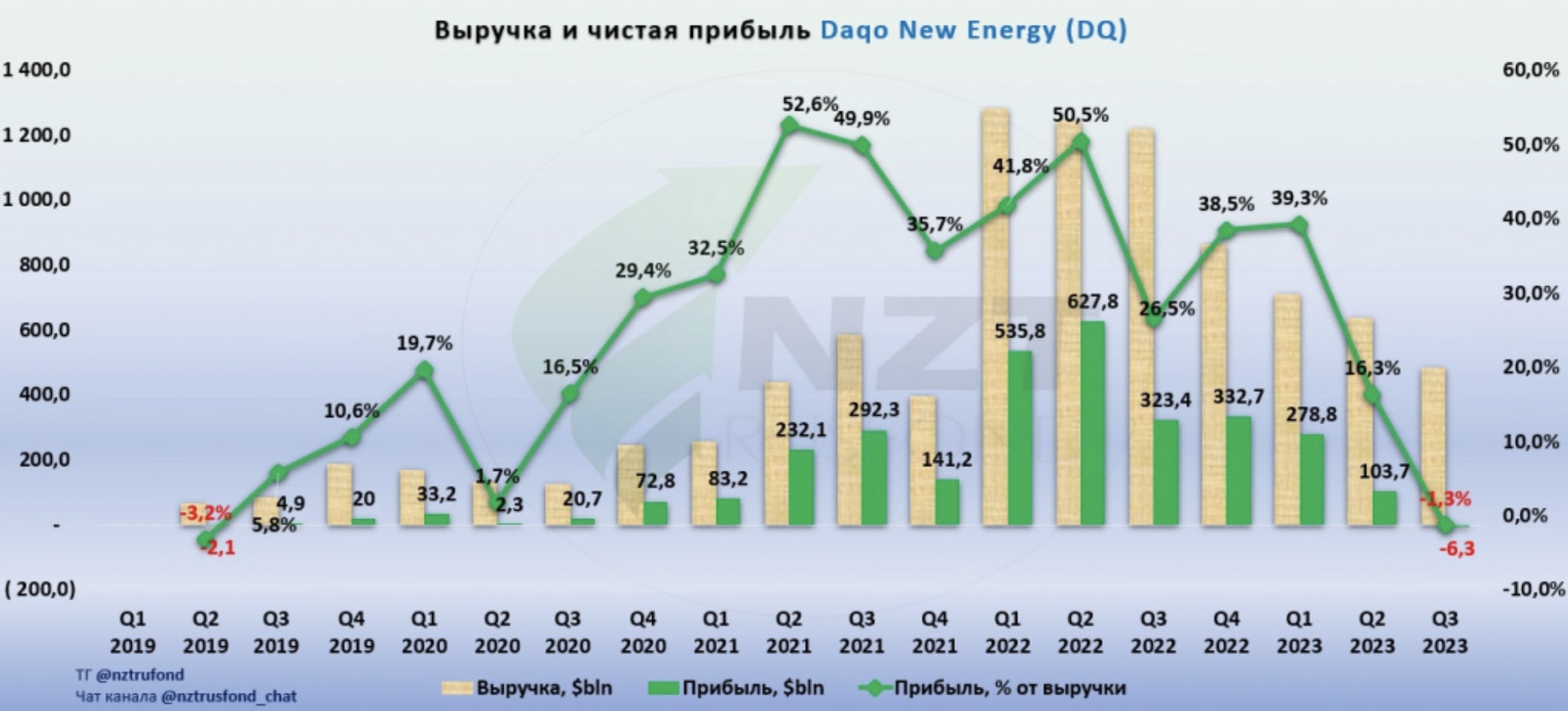

В третьем квартале выручка составила $484,4 млн., снизилась на 60% год к году;

Падение выручки связано с падением цен на поликремний, отчасти компенсированным увеличением объема продаж;

Средняя цена реализации поликремния: она снизилась с $12,33/кг во втором квартале 2023 года до $7,68/кг в третьем квартале 2023 года;

Чистый убыток составил $6,3 млн. против прибыли в $323,4 млн. год назад.

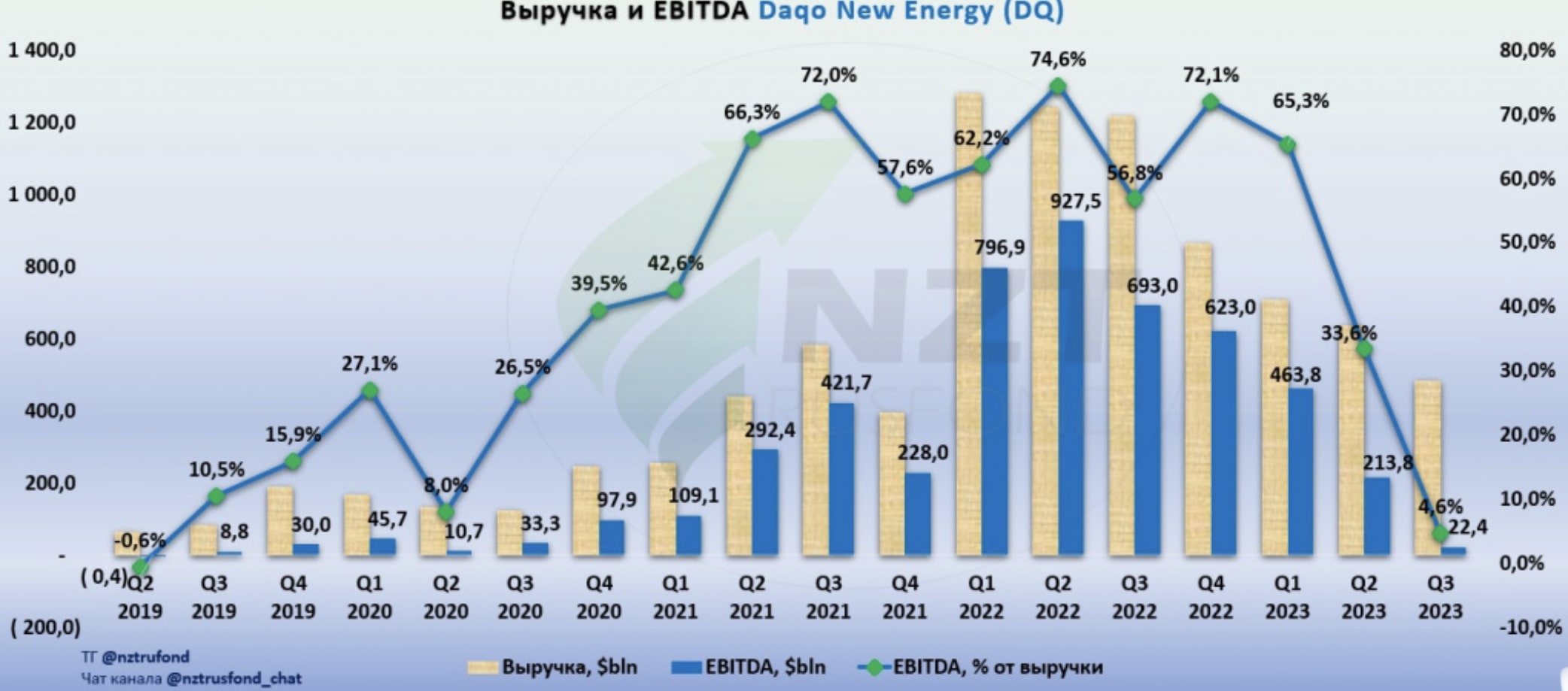

EBITDA упала с $693 млн. до $22,4 млн. Снижение показателя произошло в первую очередь за счет снижения цен на поликремний, которое было частично смягчено снижением производственных затрат.

Коммерческие, общехозяйственные и административные расходы выросли в 2 раза, до $89,7, что связано с выплатой компенсации ушедшему в отставку менеджменту.

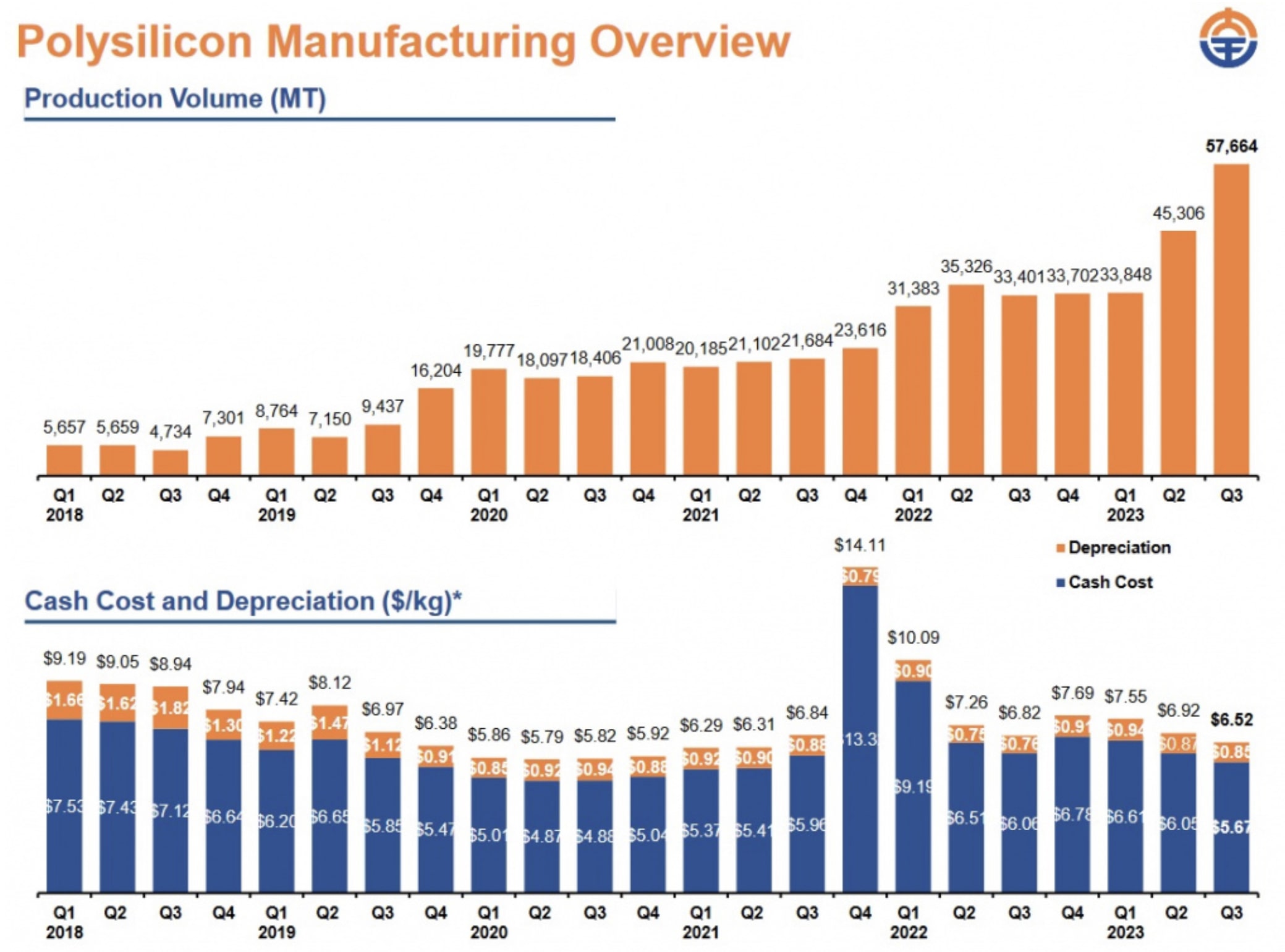

Daqo New Energy сообщила о снижении себестоимости продукции на 5,8% до $6,52/кг в третьем квартале 2023 года по сравнению с $6,92/кг во втором квартале 2023 года.

Снижение затрат можно объяснить операционными улучшениями и снижением затрат на сырье. Компания намерена еще больше снизить себестоимость продукции в следующем квартале.

Компания планирует установить новый рекорд и произвести примерно от 59,000 до 62,000 тонн поликремния в четвертом квартале 2023 года. Ожидается, что годовое производство составит примерно от 196,000 до 199,000 тонн, что представляет собой увеличение на 46–49% по сравнению с 2022 годом.

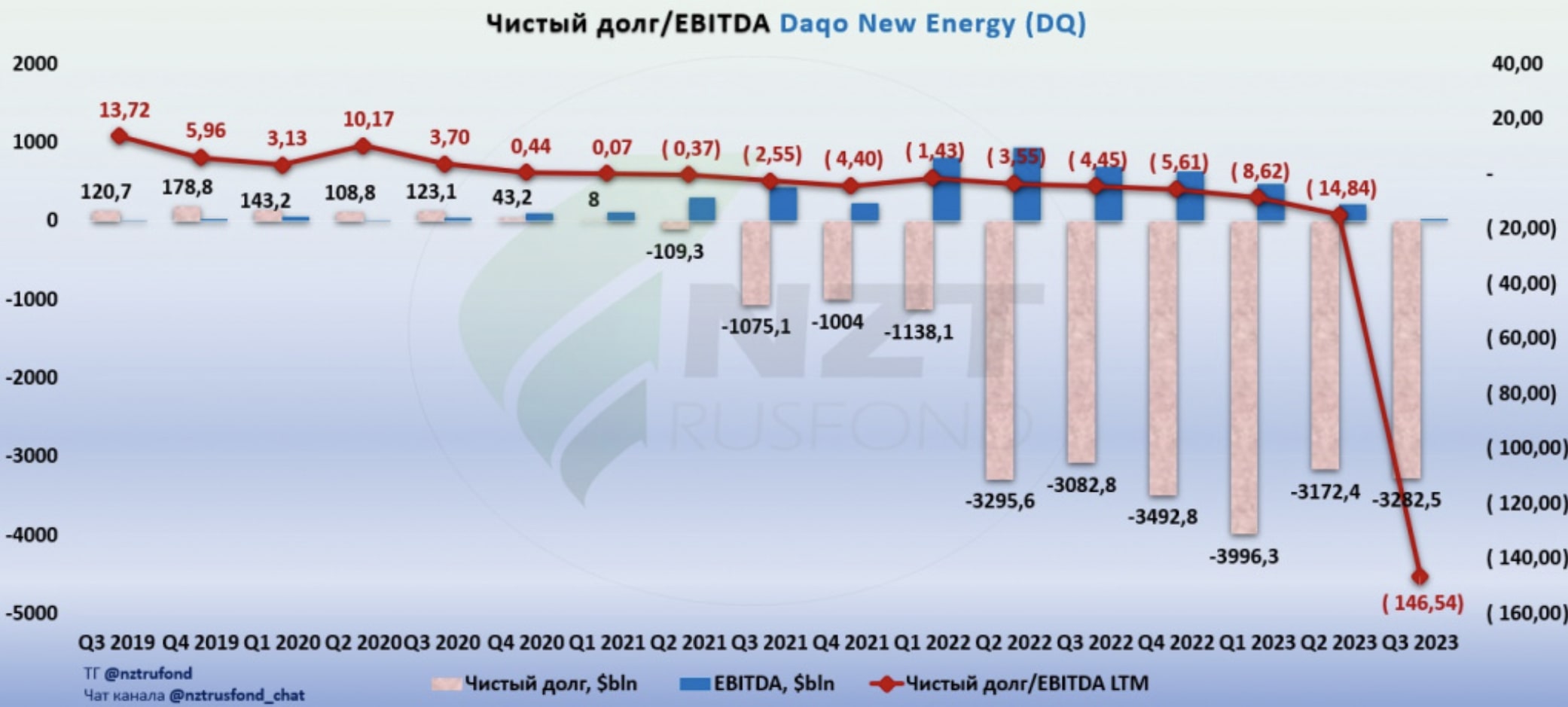

У Daqo очень солидный запас денег на счетах и чистая денежная позиция - долговой нагрузки нет:

Часть денег компания решила потратить на байбэк. В ноябре прошлого года была объявлена программа выкупа на $700 млн. К концу сентября этого года Daqo уже выкупила 8,1 миллиона ADS примерно на $328,8 млн. при средней стоимости $40,58 за одну ADS. Сейчас у компании в обращении 71,8 млн. акций.

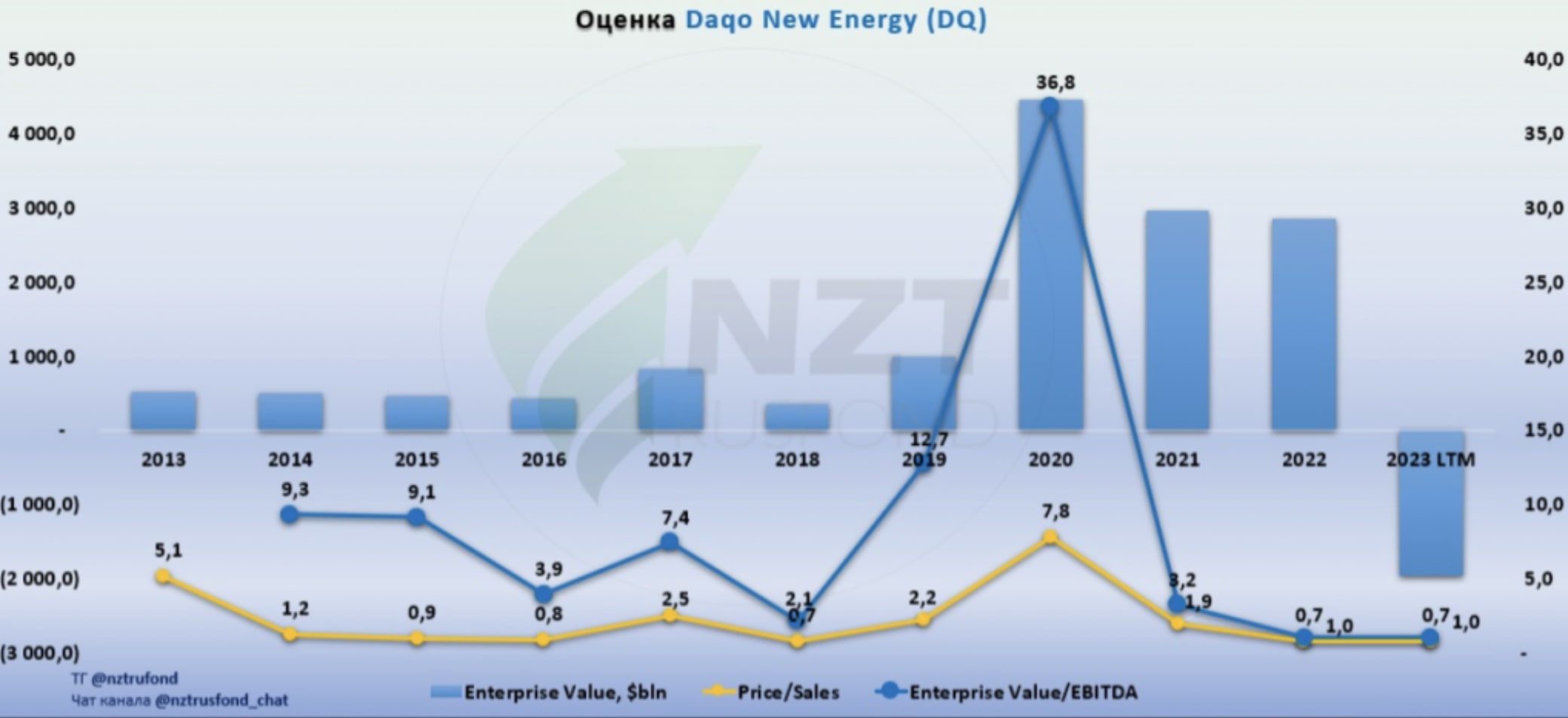

Оценка:

С такой капитализацией как сегодня компания может выкупить весь фри флоат и останется еще гора денег. По мультипликаторам компания не просчитывается - EV - отрицательный, за счет низкого чистого долга - там чистой денежной позиции больше капитализации, это банально гора денег. И это маржа безопасности.

Комментарии менеджмента:

Председатель, директор компании Сян Сю:

"В конце второго квартала, после того как цены на поликремний достигли дна, клиенты начали активно заказывать продукцию, что значительно снизило уровень запасов в отрасли. Цены на поликремний постепенно восстанавливались в течение третьего квартала.

В июле, когда производители модулей ужесточили конкуренцию, цены на модули упали с ~1,5 юаня/Вт до ~1,3 юаня/Вт. Между тем, высокий спрос в секторе модулей привел к восстановлению цен на поликремний. По данным отраслевой статистики, моно-цены на поликремний подскочили с самого низкого уровня менее 60 юаней/кг в июне до 63-68 юаней/кг к концу июля и в среднем 87 юаней/кг к концу сентября.

Кроме того, текущий ценовой диапазон вряд ли будет прибыльным для многих участников рынка. Учитывая их структуру затрат, мы наблюдаем задержки в их производственных планах.

Итого:

Запас денег просто огромный для уровня трат, включая R&D и CAPEX. Среднегодовой рост выручки за 3 года составляет 128,5%, средний темп роста EBITDA за 3 года составляет 292%. Акции сейчас стоят только же, сколько и 3 года назад, при том, что бизнес активно рос все это время.

Сейчас у Daqo два основных риска: конкуренты в Китае, которые также активно строят заводы по производству поликремния, а второй риск — это то, что запад может ввести запрет на поставки китайских солнечных панелей.

США обвиняют компанию в эксплуатации уйгуров. Но мы знаем, что производство поликремния для фотопластин - стратегически важно, поэтому и давят. В июне 2021 года из-за обвинений в использовании принудительного труда уйгуров Министерство торговли США включило дочернюю компанию Xinjiang Daqo New Energy в санкционный «черный» список.

Драйверы роста оценки - рост бизнеса или органикой, или M&A. Себестоимость низкая, положительный FCF. Тут мы покупаем просто долю в мешке с деньгами, который включил выкуп, растет трехзначными темпами, душит конкурентов, отнимая долю рынка и важен стратегически для энергетики. Поставим 40$ как потенциальную цель.

Основные мощности по производству поликремния расположены в Шихэцзы (Синьцзян), основные мощности по производству пластин — в Чунцине.

Основными конкурентами Daqo New Energy являются WD-40 (WDFC), Triple Flag Precious Metals (TFPM), CSW Industrials (CSWI), Sensient Technologies (SXT), Mthanex (MEOH), SSR Mining (SSRM), Lithium Americas (LAC). ), Hecla Mining (HL), Carpenter Technology (CRS) и Innospec (IOSP).

Бизнес активно растет и наращивает мощности. Сбыт растет, плюс еще целых два года были очень высокие цены на фоне дефицита. Это позволило накопить очень существенные средства, на которые компания сильно наращивает свои производственные мощности.

Сейчас спад в ценах, который виден на графике ниже был связан с перепроизводством, для DAQO это все еще прибыльные продажи, а вот конкурентов может ослабить. 4й квартал может быть тоже слаб по ценам, но потом ситуация должна выправляться.

Daqo производит основной компонент для изготовления солнечных панелей. Это востребованный в Китае и в мире продукт, который дает компании 58,12% операционной рентабельности. Показатель лучше, чем у 99% компаний полупроводниковой отрасли.

В третьем квартале выручка составила $484,4 млн., снизилась на 60% год к году;

Падение выручки связано с падением цен на поликремний, отчасти компенсированным увеличением объема продаж;

Средняя цена реализации поликремния: она снизилась с $12,33/кг во втором квартале 2023 года до $7,68/кг в третьем квартале 2023 года;

Чистый убыток составил $6,3 млн. против прибыли в $323,4 млн. год назад.

EBITDA упала с $693 млн. до $22,4 млн. Снижение показателя произошло в первую очередь за счет снижения цен на поликремний, которое было частично смягчено снижением производственных затрат.

Коммерческие, общехозяйственные и административные расходы выросли в 2 раза, до $89,7, что связано с выплатой компенсации ушедшему в отставку менеджменту.

Daqo New Energy сообщила о снижении себестоимости продукции на 5,8% до $6,52/кг в третьем квартале 2023 года по сравнению с $6,92/кг во втором квартале 2023 года.

Снижение затрат можно объяснить операционными улучшениями и снижением затрат на сырье. Компания намерена еще больше снизить себестоимость продукции в следующем квартале.

Компания планирует установить новый рекорд и произвести примерно от 59,000 до 62,000 тонн поликремния в четвертом квартале 2023 года. Ожидается, что годовое производство составит примерно от 196,000 до 199,000 тонн, что представляет собой увеличение на 46–49% по сравнению с 2022 годом.

У Daqo очень солидный запас денег на счетах и чистая денежная позиция - долговой нагрузки нет:

Часть денег компания решила потратить на байбэк. В ноябре прошлого года была объявлена программа выкупа на $700 млн. К концу сентября этого года Daqo уже выкупила 8,1 миллиона ADS примерно на $328,8 млн. при средней стоимости $40,58 за одну ADS. Сейчас у компании в обращении 71,8 млн. акций.

Оценка:

С такой капитализацией как сегодня компания может выкупить весь фри флоат и останется еще гора денег. По мультипликаторам компания не просчитывается - EV - отрицательный, за счет низкого чистого долга - там чистой денежной позиции больше капитализации, это банально гора денег. И это маржа безопасности.

Комментарии менеджмента:

Председатель, директор компании Сян Сю:

"В конце второго квартала, после того как цены на поликремний достигли дна, клиенты начали активно заказывать продукцию, что значительно снизило уровень запасов в отрасли. Цены на поликремний постепенно восстанавливались в течение третьего квартала.

В июле, когда производители модулей ужесточили конкуренцию, цены на модули упали с ~1,5 юаня/Вт до ~1,3 юаня/Вт. Между тем, высокий спрос в секторе модулей привел к восстановлению цен на поликремний. По данным отраслевой статистики, моно-цены на поликремний подскочили с самого низкого уровня менее 60 юаней/кг в июне до 63-68 юаней/кг к концу июля и в среднем 87 юаней/кг к концу сентября.

Кроме того, текущий ценовой диапазон вряд ли будет прибыльным для многих участников рынка. Учитывая их структуру затрат, мы наблюдаем задержки в их производственных планах.

Итого:

Запас денег просто огромный для уровня трат, включая R&D и CAPEX. Среднегодовой рост выручки за 3 года составляет 128,5%, средний темп роста EBITDA за 3 года составляет 292%. Акции сейчас стоят только же, сколько и 3 года назад, при том, что бизнес активно рос все это время.

Сейчас у Daqo два основных риска: конкуренты в Китае, которые также активно строят заводы по производству поликремния, а второй риск — это то, что запад может ввести запрет на поставки китайских солнечных панелей.

США обвиняют компанию в эксплуатации уйгуров. Но мы знаем, что производство поликремния для фотопластин - стратегически важно, поэтому и давят. В июне 2021 года из-за обвинений в использовании принудительного труда уйгуров Министерство торговли США включило дочернюю компанию Xinjiang Daqo New Energy в санкционный «черный» список.

Драйверы роста оценки - рост бизнеса или органикой, или M&A. Себестоимость низкая, положительный FCF. Тут мы покупаем просто долю в мешке с деньгами, который включил выкуп, растет трехзначными темпами, душит конкурентов, отнимая долю рынка и важен стратегически для энергетики. Поставим 40$ как потенциальную цель.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба