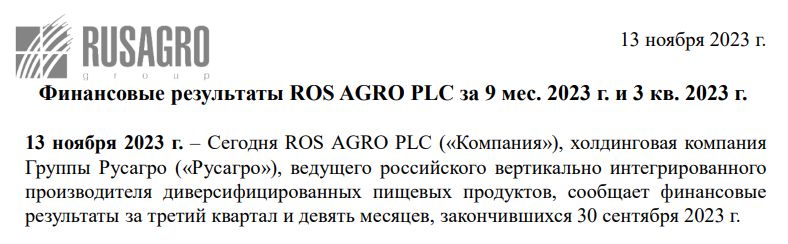

RAZB0RKA отчета РУСАГРО по МСФО 3кв'23.

1 полугодие было у компании слабым

EBITDA сегментов снизилась на 34% до 7.9 млрд руб

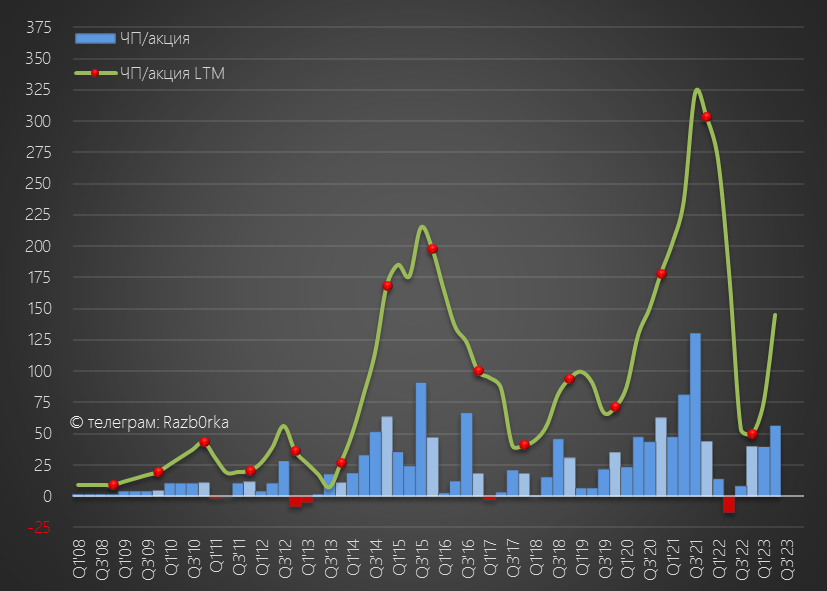

Но благодаря 3.4 млрд "бумажной" прибыли от переоценки валютных активов и 2.8 млрд руб госдотаций, чистая прибыль выросла до 7.8 млрд руб или 57 руб/акция

Прибыль за 1-ое полугодие выросла до 97 руб/акция

Точнее не акция, а расписка!

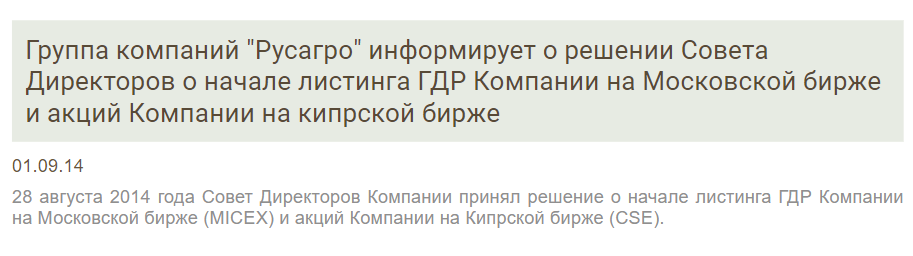

Вы же помните, что на ММВБ торгуются не акции, а депозитарные расписки на акции, которые были размещены в 2014 году на кипрской бирже

Кроме того, это акции не российского РУСАГРО, а кипрской компании ROS AGRO plc

Если не знали или забыли это, то компания пишет об этом в каждом финансовом пресс-релизе

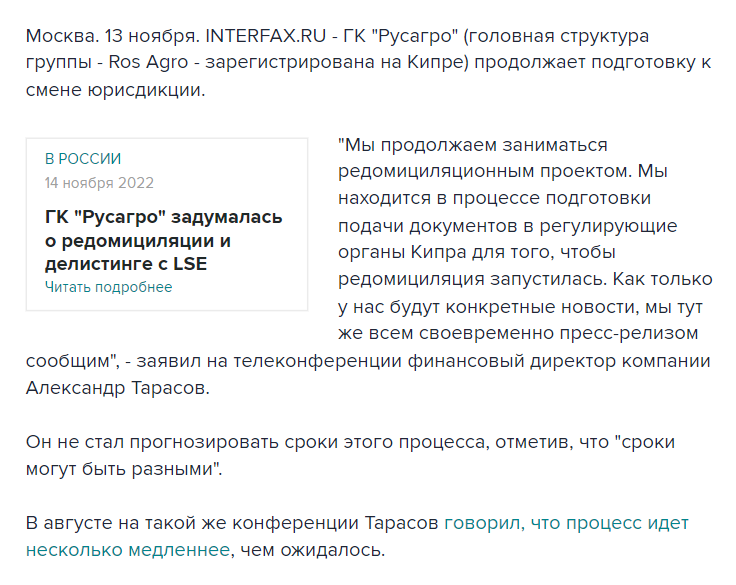

И судя по последним новостям, спустя год, переезд с Кипра по-прежнему только готовится

Вопрос в какую юрисдикцию и в каком формате переедет компания, и что будет с расписками остается самым главным в инвестиционном кейсе РУСАГРО

Разборка отчета РУСАГРО, как бы я не старался написать кратко, получается объемной из-за того, что приходится разбирать результаты каждого из 4 бизнес-сегментов

Структура разборки будет традиционной:

Результаты сегмента САХАР

Результаты сегмента МЯСО

Результаты сегмента С/Х

Результаты сегмента МАСЛА и ЖИРЫ

Финансовые результаты

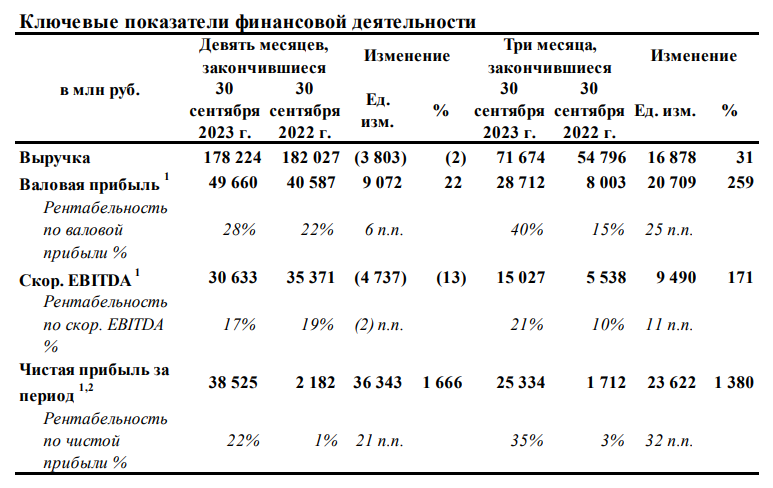

Если Вам не интересны показатели сегментов, сразу скажу, что прибыль компании в 3-ем квартале выросла на 1380% до 25 млрд руб

Акционерам РУСАГРО, настоятельно рекомендую изучать результаты каждого сегмента

Как был получен такой фантастический рост прибыли Вы сможете прочитать в 5-ой части разборки

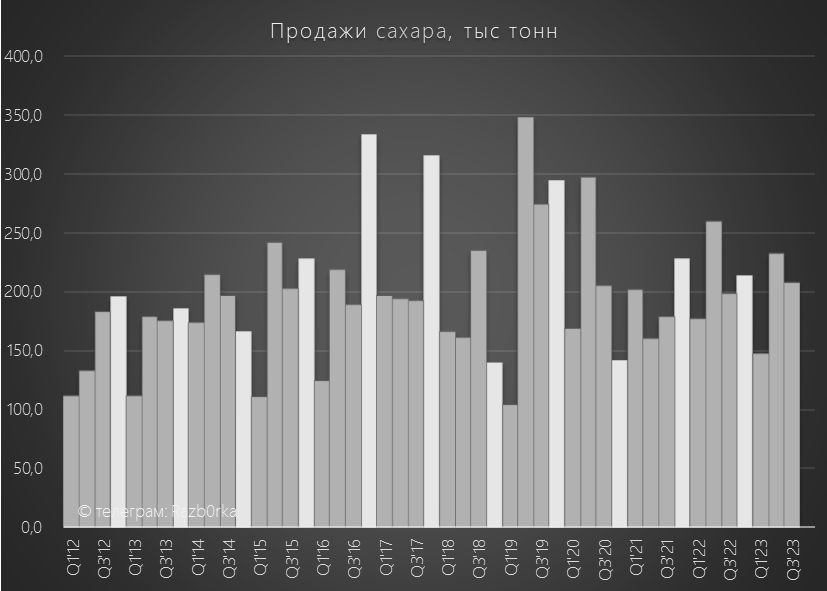

1. САХАР

Объем продаж сахара вырос на 5% до 208 тыс тонн

Менеджмент объясняет рост продаж переносом части продаж с 2кв на 3-ий

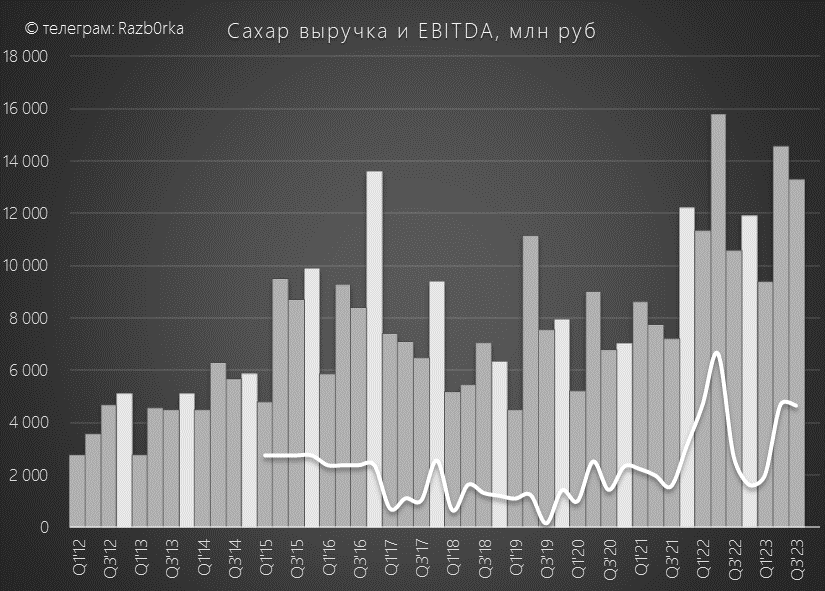

Выручка сегмента выросла на 26% до 13 млрд руб, EBITDA выросла на 71% до 4.7 млрд руб

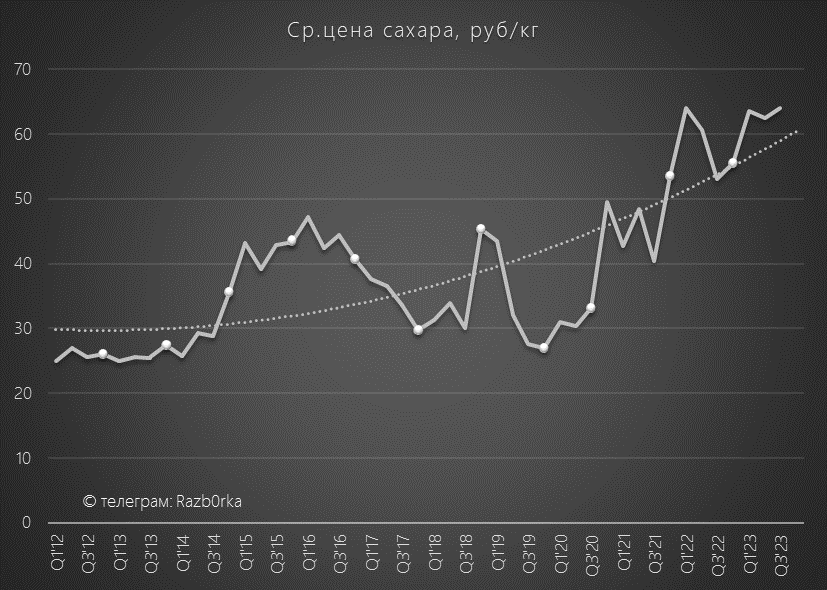

Главной причиной такой динамики был рост цен на сахар на 22% до 64 руб

Благодаря ценам, дела у сахарного сегмента значительно улучшились!

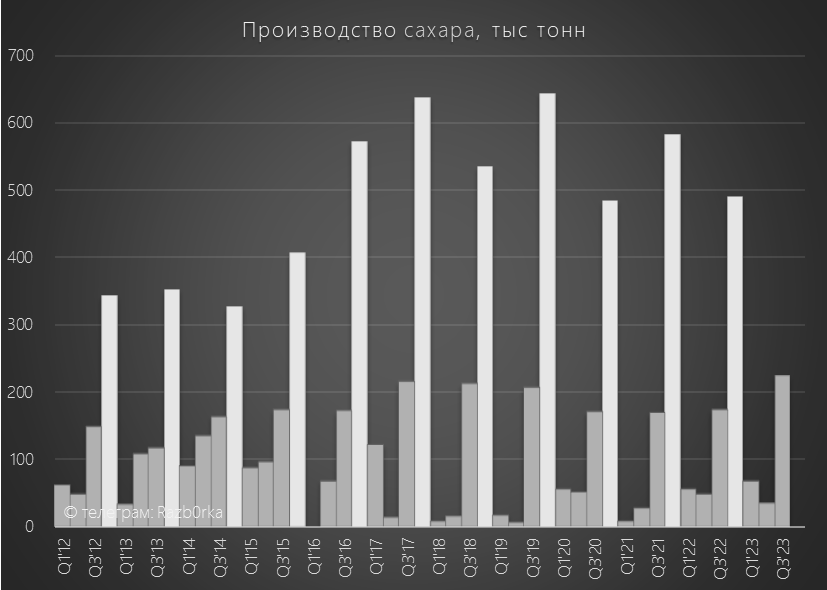

Производство сахара в 3-ем квартале выросло на 28% до рекордных 224 тыс тонн

Напомню, что в прошлом году из-за непогоды сахаристость свеклы была ниже чем обычно

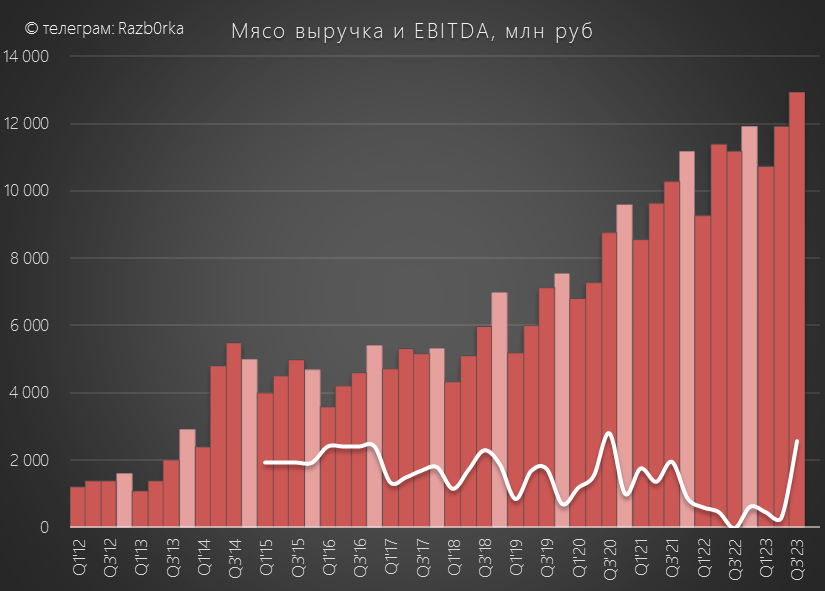

2. МЯСО

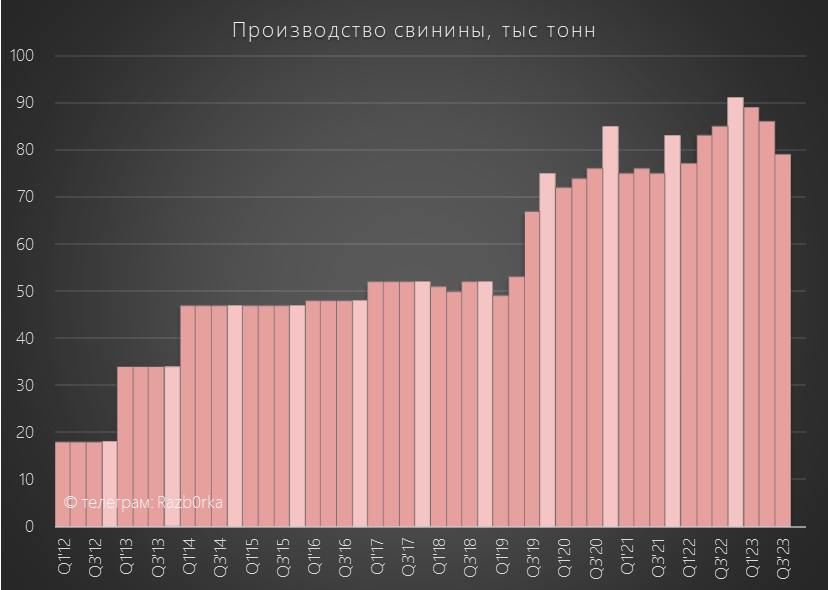

Производство свинины снизилось на 7% до 79 тыс тонн

В пресс-релизе нет комментариев, возможно это продолжающийся эффект от вспышки африканской чумы на 2-ух свиноводческих комплексах компании в Приморье в 2-ом квартале

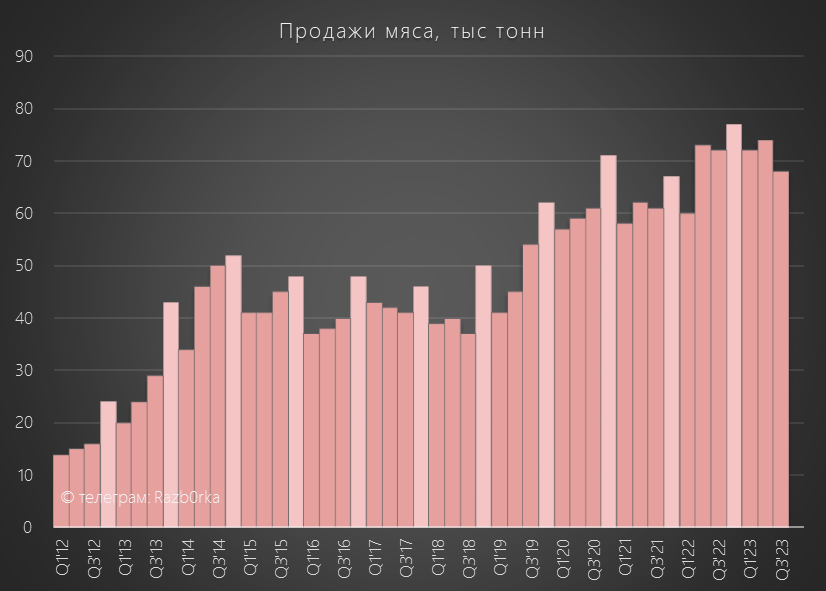

Объем продаж снизился на 5% до 68 тыс тонн

Снижение предложения на рынке привело к резкому росту цен на 22% до 190 руб/кг

Рост цен компенсировал снижение объемов продаж и выручка выросла на 16% до 13 млрд, а EBITDA до 2.6 млрд руб

Напомню, что в предыдущие 6 кварталов мясной сегмент работал почти в 0 прибыли

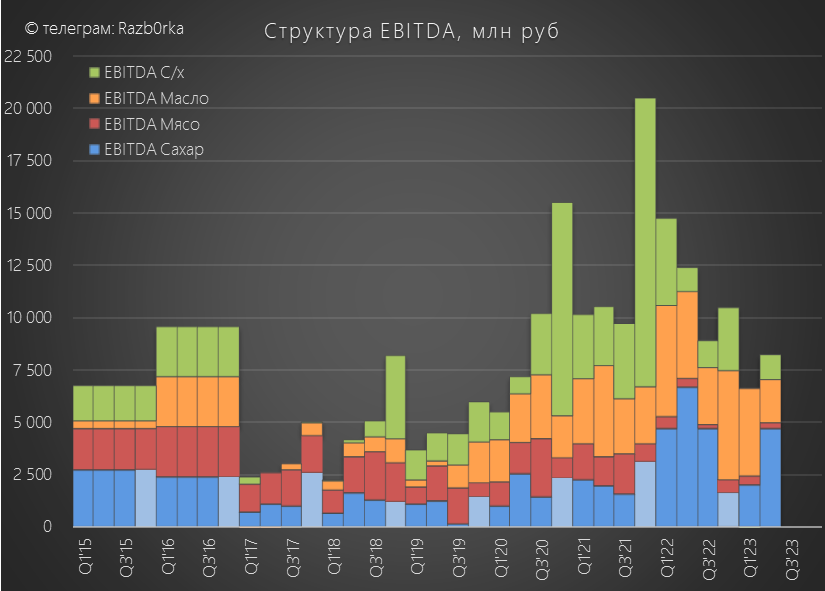

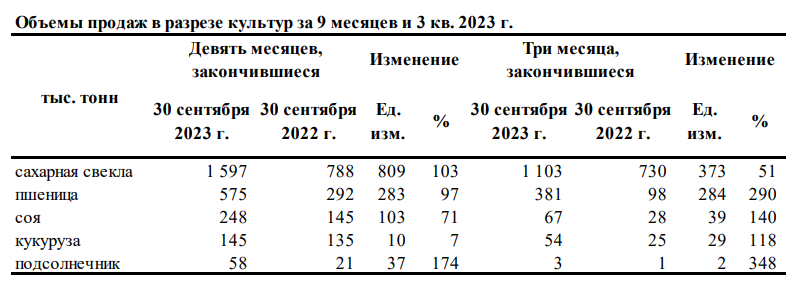

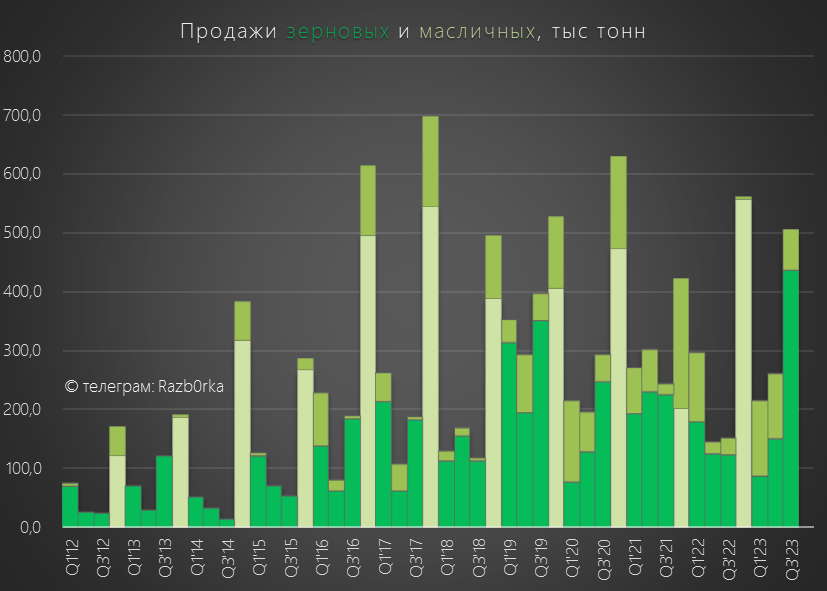

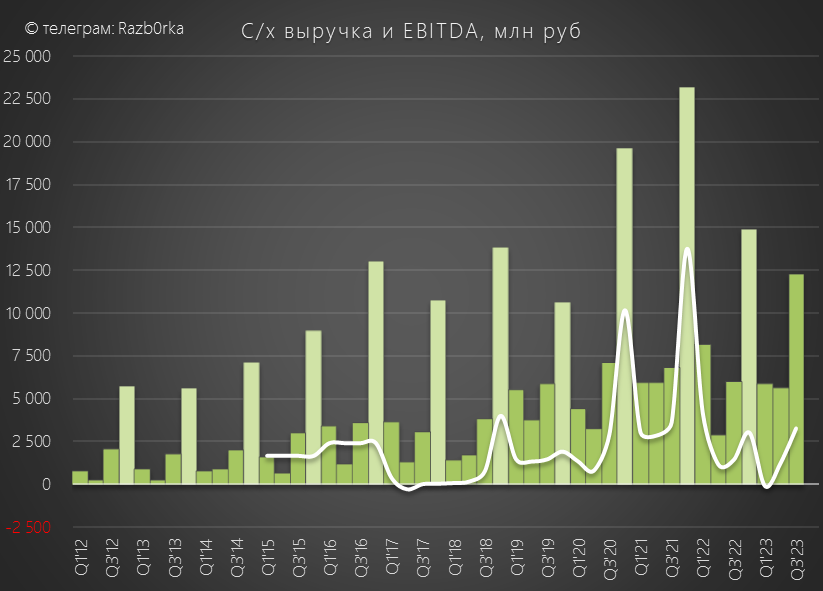

3. СЕЛЬСКОЕ ХОЗЯЙСТВО

Этот сегмент занимается выращиванием и продажей зерновых и масличных культур

Как Вы видите, на фоне низкой базы, в этом году значительный рост на 50-340%

Благодаря увеличению объема продаж, выручка выросла на 103% до рекордных 12 млрд, а EBITDA на 128% до 3.3 млрд руб

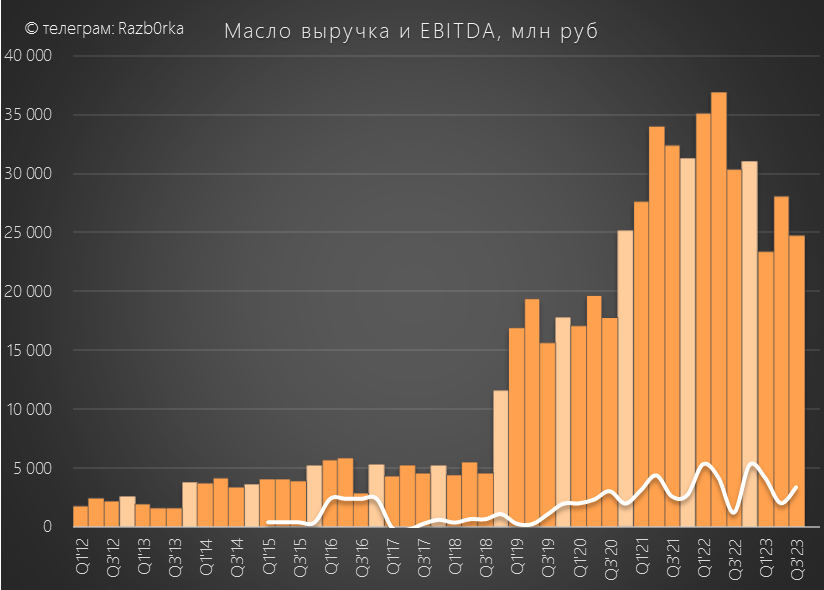

4. МАСЛА и ЖИРЫ

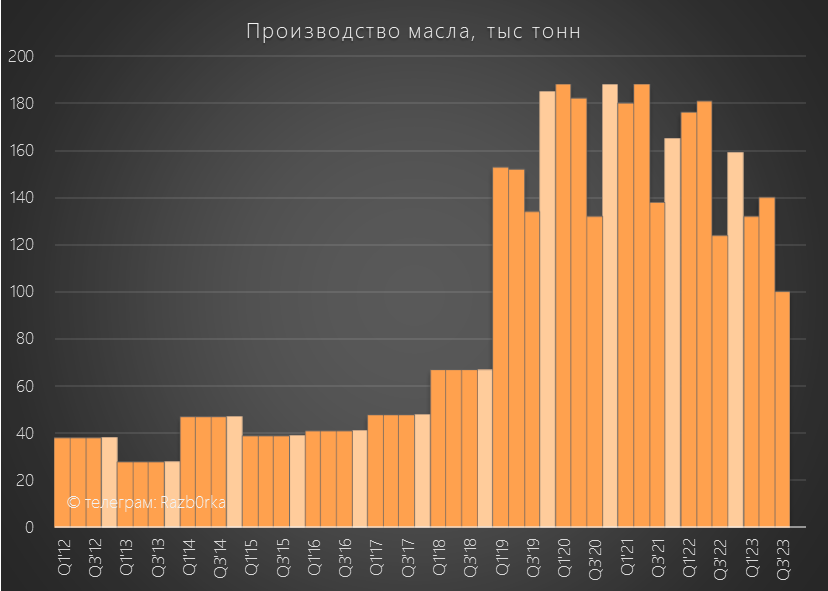

Производство масла снизилось на 19% до 100 тыс тонн

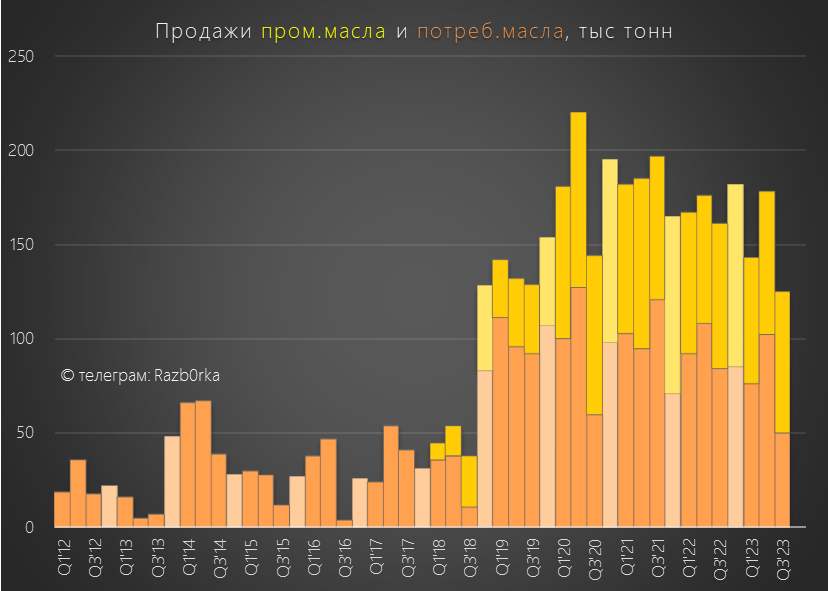

Продажи потребительской продукции снизились на 3% до 70 тыс тонн, а промышленной на 31% до 228 тыс тонн

В пресс-релизе нет комментариев ни про снижение производства ни продаж

Возможная причина заключается в том, что в конце 2-го квартала РУСАГРО купила 50% НМЖК

И возможно, благодаря этому как-то перераспределили объемы производства внутри группы с менее эффективных на более эффективные новые мощности

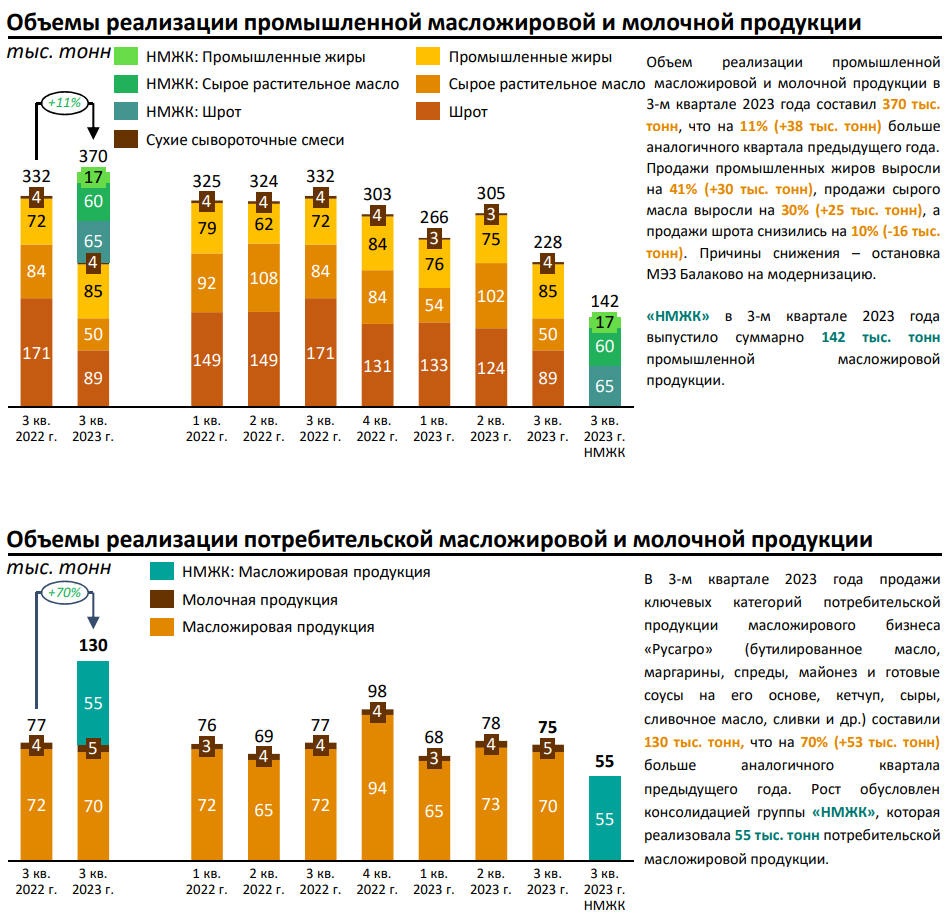

НМЖК произвела в 3 квартале 69 тыс тонн масла, продажи составили 142 тыс тонн промышленной продукции и 55 тыс тонн потребительской

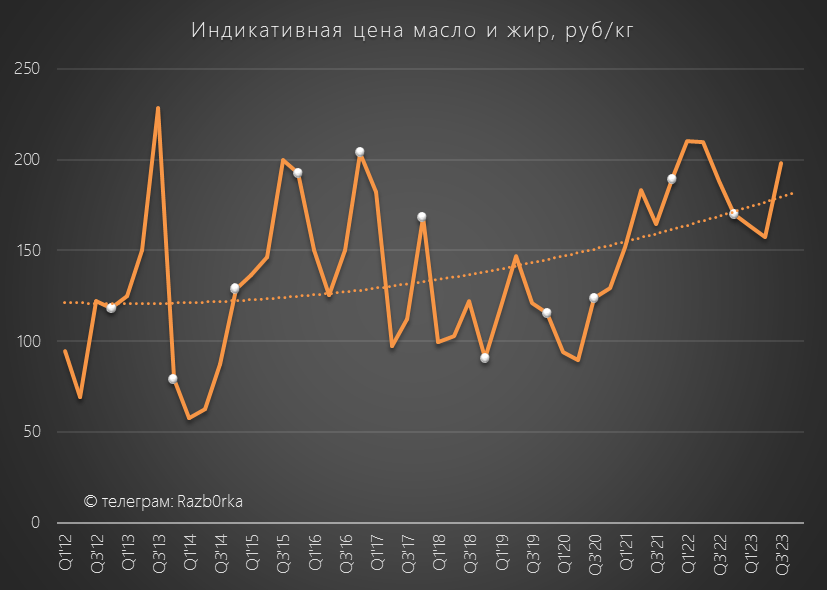

Индикативная цена реализации сегмента выросла до 200 руб/кг

В результате снижения продаж, выручка сегмента снизилась на 18% до 24.7 млрд, а EBITDA выросла на 172% до 3.4 млрд руб

Компания объясняет рост EBITDA тем, что себестоимость снизилась на 26% благодаря падению цен на сырье

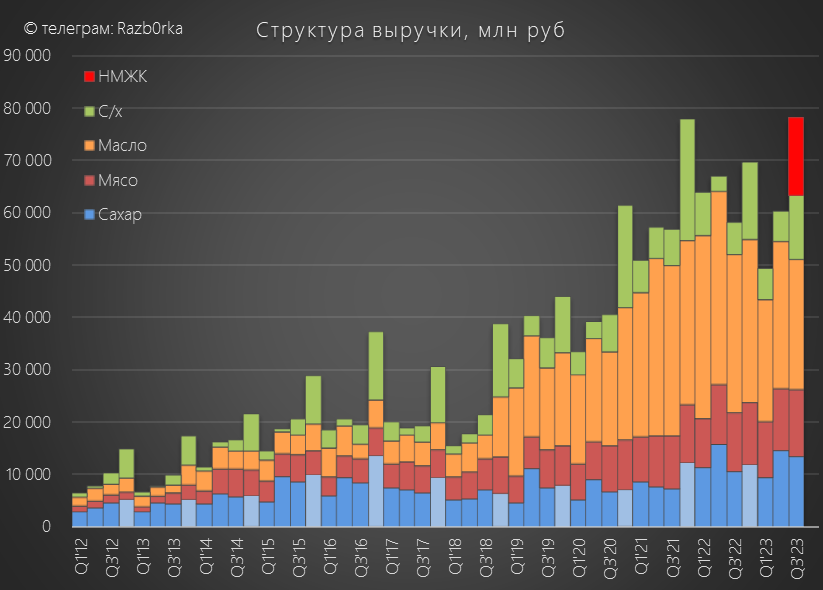

Благодаря вкладу 15 млрд НМЖК и росту других сегментов, общая выручка в 3-ем квартале выросла на 34% до 78.6 млрд руб

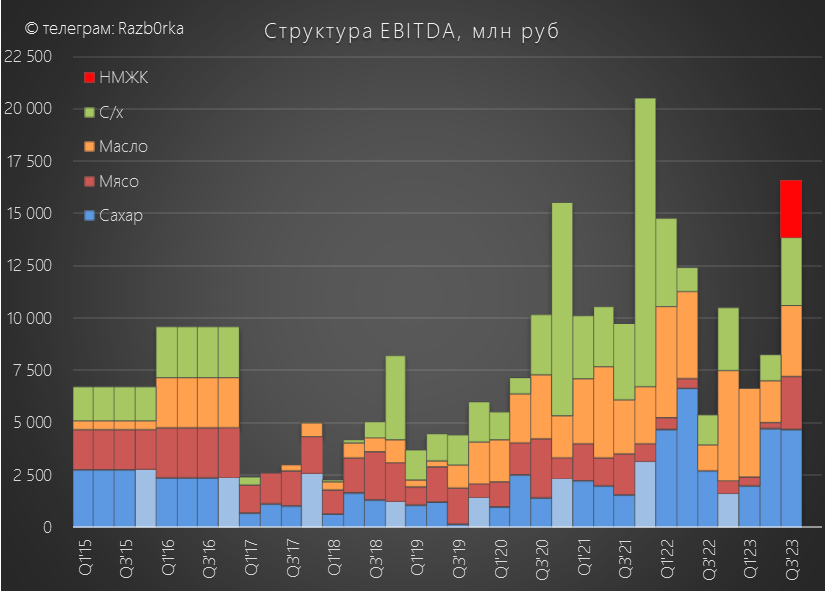

EBITDA НМЖК составила 2.7 млрд руб, а общая EBITDA выросла на 171% до 15 млрд руб

Не рекорд, но очень сильно!

5. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

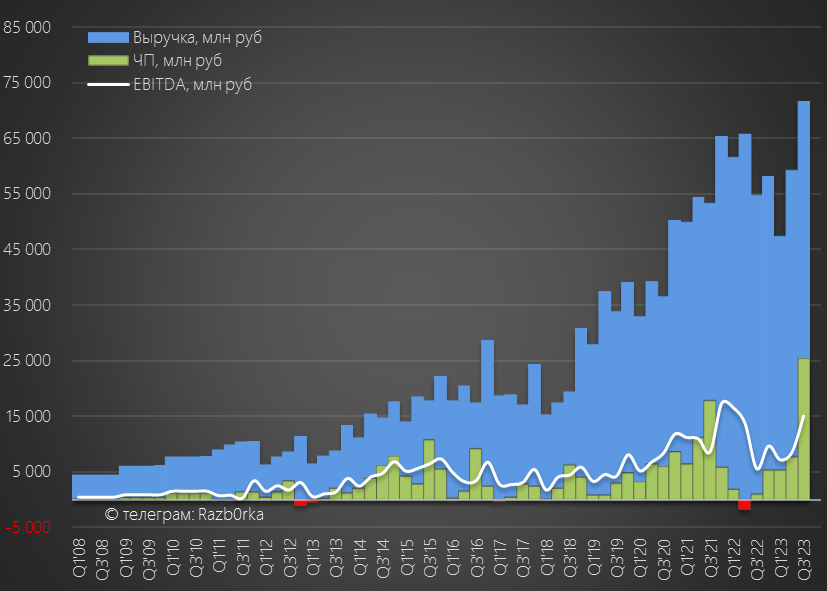

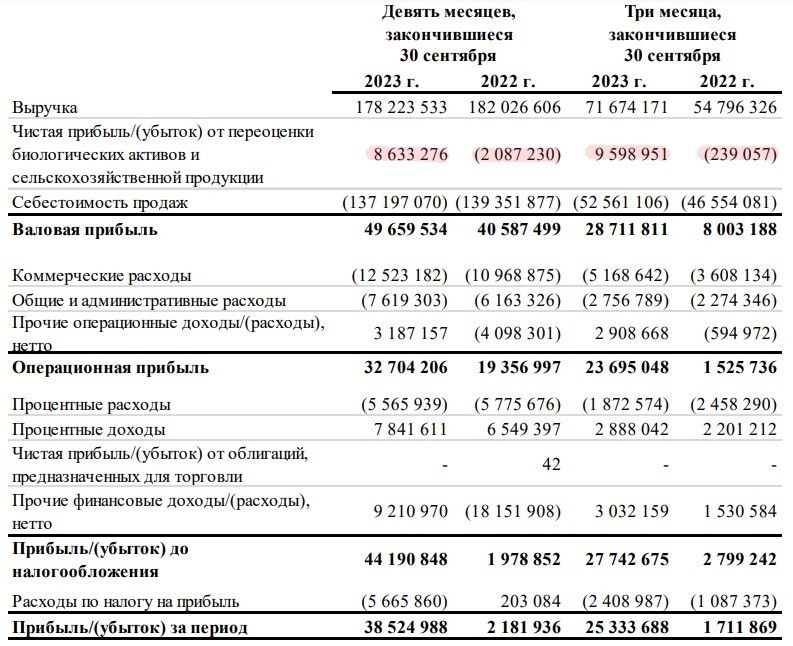

Консолидированная выручка в 3-ем квартале выросла на 31% до 71.7 млрд руб

По превышению столбика чистой прибыли над EBITDA вы уже наверное догадываетесь, что с прибылью что-то не так

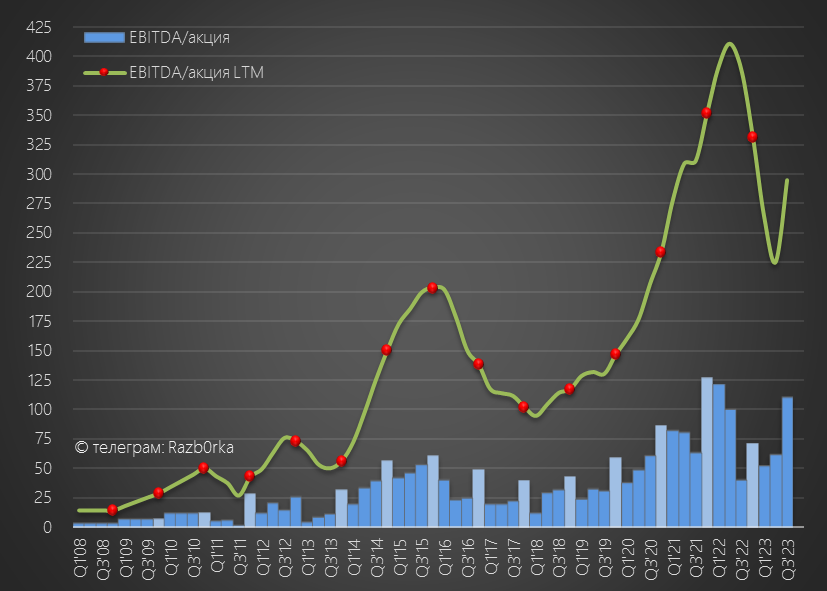

EBITDA выросла на 171% до 15 млрд руб или 110 руб/акция

Без учета эффекта от покупки НМЖК, EBITDA выросла бы на 122% до 12 млрд руб

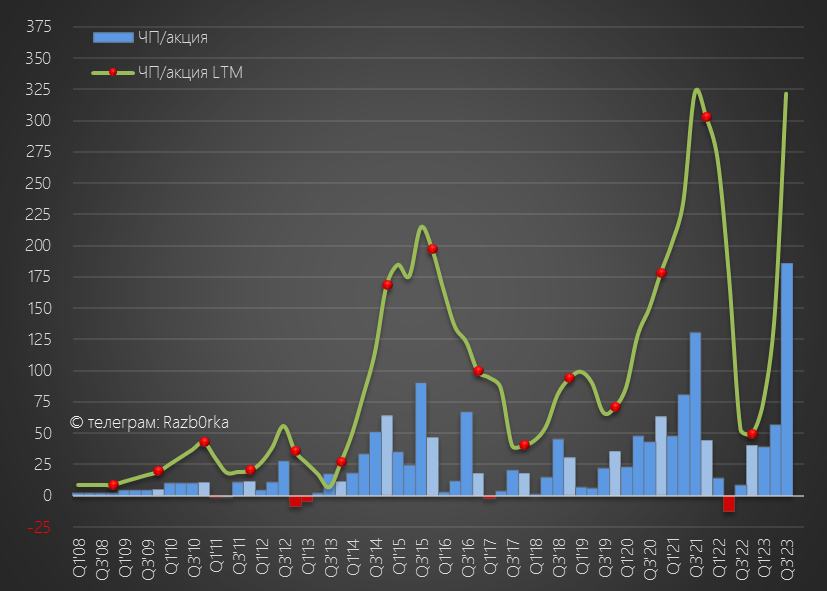

Чистая прибыль, как Вы уже видели в начале статьи, выросла на 1380% до 25 млрд руб или 185 руб/акция

Как прибыль может быть почти в 2 раза выше EBITDA?

Из-за роста цен на продукцию переоценка биологических активов дала в 3-ем квартале 9.6 млрд руб прибыли

Без учета этой "мясной" и "зерновой" переоценки прибыль составила бы 15.7 млрд руб

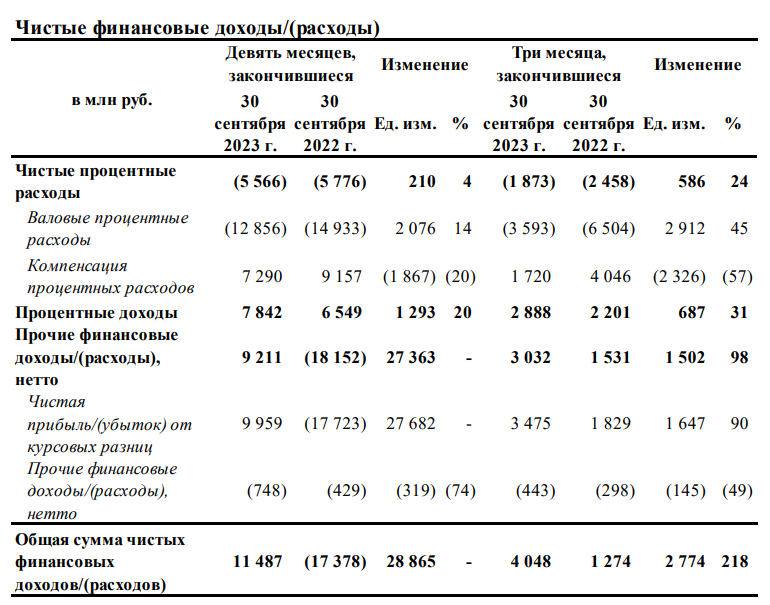

Еще 1.7 млрд принесли госсубсидии компенсирующие расходы на обслуживанию долга

Еще 3.5 млрд руб дала "бумажная" переоценка валютных активов

Если из 25 млрд руб прибыли вычесть 9.6 млрд переоценки биоактивов, 1.7 млрд руб госсубсидий и 3.5 млрд руб курсовых, то останется 10.2 млрд руб

Учитывайте это при оценке компании!

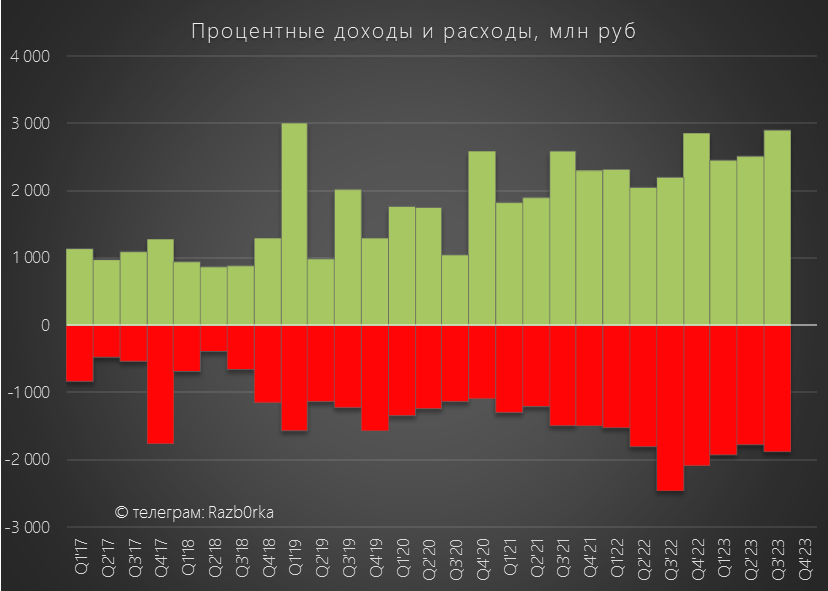

Сальдо процентов улучшилось с 0.7 до 1 млрд руб

Это произошло из-за снижение долга на 38 млрд до 194 млрд руб

Денежная позиция сократилась на 27 млрд руб до 24.5 млрд руб

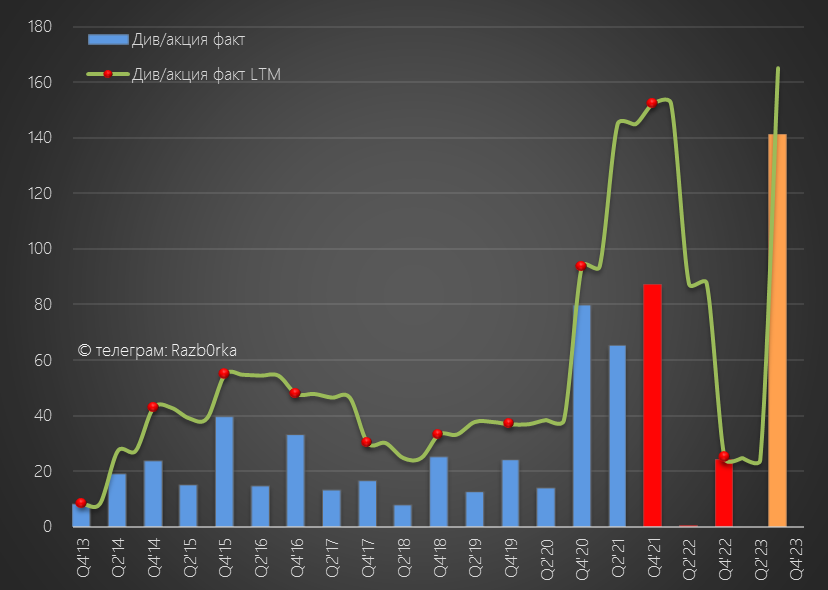

РУСАГРО до СВО выплачивало 50% прибыли МСФО на дивиденды

Гипотетический дивиденд за 9 месяцев составляет 141 руб/акция или 19 млрд руб

Как Вы видели, денег на выплату этих дивидендов у компании есть с запасом

В Октябре расписки ROS AGRO взлетали до 1 680 руб, но к сегодняшнему дню котировки уже снизились на 23% до 1 300 руб

Гипотетический дивиденд за 9 месяцев дает неплохую 11% доходность

Но как Вы видели, половина прибыли 3-го квартала была образована разовыми "бумажными" факторами

Поэтому и расчетная доходность такая высокая

Что можно сказать про перспективы прибыли компании в 4 квартале и 2024 году?

Многое будет зависеть от цен на продукцию

Очень важная новость, вышедшая вчера, это потенциальное открытие китайского рынка для нашей свинины

400-500 тыс тонн в год это очень много!

И возможно, от этого решения больше всех выиграет РУСАГРО с свиноводческим комплексом в Приморье, который и строился под Китай

Конечно китайцы хитрые и могут дать минимальную маржу нашему мясу

Тем не менее, это должно дать нагрузку на мощности компании и сделать российский рынок свинины менее перенасыщенным

Закончу с того чем начал

Самое главное это переезд компании домой

1 полугодие было у компании слабым

EBITDA сегментов снизилась на 34% до 7.9 млрд руб

Но благодаря 3.4 млрд "бумажной" прибыли от переоценки валютных активов и 2.8 млрд руб госдотаций, чистая прибыль выросла до 7.8 млрд руб или 57 руб/акция

Прибыль за 1-ое полугодие выросла до 97 руб/акция

Точнее не акция, а расписка!

Вы же помните, что на ММВБ торгуются не акции, а депозитарные расписки на акции, которые были размещены в 2014 году на кипрской бирже

Кроме того, это акции не российского РУСАГРО, а кипрской компании ROS AGRO plc

Если не знали или забыли это, то компания пишет об этом в каждом финансовом пресс-релизе

И судя по последним новостям, спустя год, переезд с Кипра по-прежнему только готовится

Вопрос в какую юрисдикцию и в каком формате переедет компания, и что будет с расписками остается самым главным в инвестиционном кейсе РУСАГРО

Разборка отчета РУСАГРО, как бы я не старался написать кратко, получается объемной из-за того, что приходится разбирать результаты каждого из 4 бизнес-сегментов

Структура разборки будет традиционной:

Результаты сегмента САХАР

Результаты сегмента МЯСО

Результаты сегмента С/Х

Результаты сегмента МАСЛА и ЖИРЫ

Финансовые результаты

Если Вам не интересны показатели сегментов, сразу скажу, что прибыль компании в 3-ем квартале выросла на 1380% до 25 млрд руб

Акционерам РУСАГРО, настоятельно рекомендую изучать результаты каждого сегмента

Как был получен такой фантастический рост прибыли Вы сможете прочитать в 5-ой части разборки

1. САХАР

Объем продаж сахара вырос на 5% до 208 тыс тонн

Менеджмент объясняет рост продаж переносом части продаж с 2кв на 3-ий

Выручка сегмента выросла на 26% до 13 млрд руб, EBITDA выросла на 71% до 4.7 млрд руб

Главной причиной такой динамики был рост цен на сахар на 22% до 64 руб

Благодаря ценам, дела у сахарного сегмента значительно улучшились!

Производство сахара в 3-ем квартале выросло на 28% до рекордных 224 тыс тонн

Напомню, что в прошлом году из-за непогоды сахаристость свеклы была ниже чем обычно

2. МЯСО

Производство свинины снизилось на 7% до 79 тыс тонн

В пресс-релизе нет комментариев, возможно это продолжающийся эффект от вспышки африканской чумы на 2-ух свиноводческих комплексах компании в Приморье в 2-ом квартале

Объем продаж снизился на 5% до 68 тыс тонн

Снижение предложения на рынке привело к резкому росту цен на 22% до 190 руб/кг

Рост цен компенсировал снижение объемов продаж и выручка выросла на 16% до 13 млрд, а EBITDA до 2.6 млрд руб

Напомню, что в предыдущие 6 кварталов мясной сегмент работал почти в 0 прибыли

3. СЕЛЬСКОЕ ХОЗЯЙСТВО

Этот сегмент занимается выращиванием и продажей зерновых и масличных культур

Как Вы видите, на фоне низкой базы, в этом году значительный рост на 50-340%

Благодаря увеличению объема продаж, выручка выросла на 103% до рекордных 12 млрд, а EBITDA на 128% до 3.3 млрд руб

4. МАСЛА и ЖИРЫ

Производство масла снизилось на 19% до 100 тыс тонн

Продажи потребительской продукции снизились на 3% до 70 тыс тонн, а промышленной на 31% до 228 тыс тонн

В пресс-релизе нет комментариев ни про снижение производства ни продаж

Возможная причина заключается в том, что в конце 2-го квартала РУСАГРО купила 50% НМЖК

И возможно, благодаря этому как-то перераспределили объемы производства внутри группы с менее эффективных на более эффективные новые мощности

НМЖК произвела в 3 квартале 69 тыс тонн масла, продажи составили 142 тыс тонн промышленной продукции и 55 тыс тонн потребительской

Индикативная цена реализации сегмента выросла до 200 руб/кг

В результате снижения продаж, выручка сегмента снизилась на 18% до 24.7 млрд, а EBITDA выросла на 172% до 3.4 млрд руб

Компания объясняет рост EBITDA тем, что себестоимость снизилась на 26% благодаря падению цен на сырье

Благодаря вкладу 15 млрд НМЖК и росту других сегментов, общая выручка в 3-ем квартале выросла на 34% до 78.6 млрд руб

EBITDA НМЖК составила 2.7 млрд руб, а общая EBITDA выросла на 171% до 15 млрд руб

Не рекорд, но очень сильно!

5. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

Консолидированная выручка в 3-ем квартале выросла на 31% до 71.7 млрд руб

По превышению столбика чистой прибыли над EBITDA вы уже наверное догадываетесь, что с прибылью что-то не так

EBITDA выросла на 171% до 15 млрд руб или 110 руб/акция

Без учета эффекта от покупки НМЖК, EBITDA выросла бы на 122% до 12 млрд руб

Чистая прибыль, как Вы уже видели в начале статьи, выросла на 1380% до 25 млрд руб или 185 руб/акция

Как прибыль может быть почти в 2 раза выше EBITDA?

Из-за роста цен на продукцию переоценка биологических активов дала в 3-ем квартале 9.6 млрд руб прибыли

Без учета этой "мясной" и "зерновой" переоценки прибыль составила бы 15.7 млрд руб

Еще 1.7 млрд принесли госсубсидии компенсирующие расходы на обслуживанию долга

Еще 3.5 млрд руб дала "бумажная" переоценка валютных активов

Если из 25 млрд руб прибыли вычесть 9.6 млрд переоценки биоактивов, 1.7 млрд руб госсубсидий и 3.5 млрд руб курсовых, то останется 10.2 млрд руб

Учитывайте это при оценке компании!

Сальдо процентов улучшилось с 0.7 до 1 млрд руб

Это произошло из-за снижение долга на 38 млрд до 194 млрд руб

Денежная позиция сократилась на 27 млрд руб до 24.5 млрд руб

РУСАГРО до СВО выплачивало 50% прибыли МСФО на дивиденды

Гипотетический дивиденд за 9 месяцев составляет 141 руб/акция или 19 млрд руб

Как Вы видели, денег на выплату этих дивидендов у компании есть с запасом

В Октябре расписки ROS AGRO взлетали до 1 680 руб, но к сегодняшнему дню котировки уже снизились на 23% до 1 300 руб

Гипотетический дивиденд за 9 месяцев дает неплохую 11% доходность

Но как Вы видели, половина прибыли 3-го квартала была образована разовыми "бумажными" факторами

Поэтому и расчетная доходность такая высокая

Что можно сказать про перспективы прибыли компании в 4 квартале и 2024 году?

Многое будет зависеть от цен на продукцию

Очень важная новость, вышедшая вчера, это потенциальное открытие китайского рынка для нашей свинины

400-500 тыс тонн в год это очень много!

И возможно, от этого решения больше всех выиграет РУСАГРО с свиноводческим комплексом в Приморье, который и строился под Китай

Конечно китайцы хитрые и могут дать минимальную маржу нашему мясу

Тем не менее, это должно дать нагрузку на мощности компании и сделать российский рынок свинины менее перенасыщенным

Закончу с того чем начал

Самое главное это переезд компании домой

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба