Отрасль – нефтегаз. Одна из крупнейших в мире нефтепроводных компаний, монопольный оператор магистральных нефтепроводов в РФ. Портовый оператор №1 в РФ (владеет контрольным пакетом акций НМТП). Включена в перечень стратегических акционерных обществ, 100% голосующих акций принадлежит государству. Владеет >70 тыс. км магистральных трубопроводов и транспортирует ~83% добываемой в РФ нефти и 29% производимых светлых нефтепродуктов.

#TRNFP

Отчетность за Q3 2023 📋

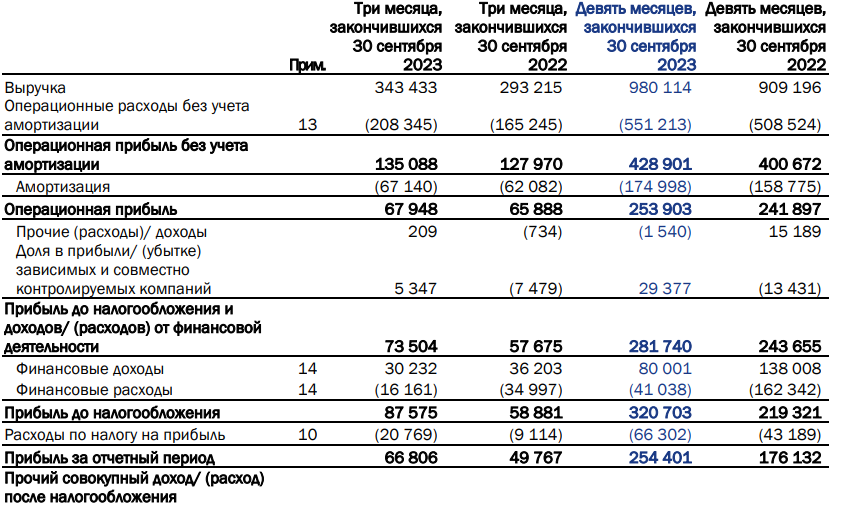

💰Выручка 343,4 b₽ (+17% г/г)

💰Чистая прибыль 66,8 b₽ (+34,1% г/г)

Как использовать разборы компаний на Unity

За Q3 2023

📍 Операционные расходы (себестоимость) без учета амортизации 208,3 b₽ (+26,1% г/г)

📍 Амортизация 67,1 b₽ (+8% г/г)

📍 Прочие расходы 5,3 b₽ (против расхода 7,5 b₽ годом ранее)

📍 Финансовые доходы 30,2 b₽ (-16,6% г/г)

📍 Финансовые расходы 16,2 b₽ (-53,7% г/г)

📍 Операционная прибыль 67,9 b₽ (+3% г/г)

📍 Маржа операционной прибыли 20% (-2,4 п.п. г/г)

📍 Маржа чистой прибыли 19,4% (+2,5 п.п. г/г)

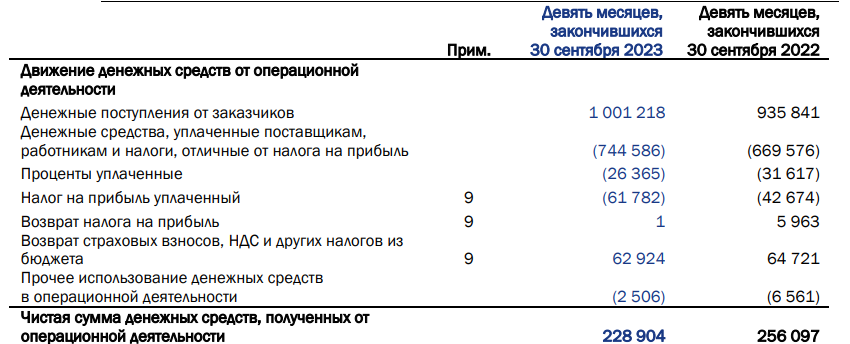

📍 OCF за 9 месяцев 228,9 b₽ (-10,6% г/г)

📍 Капитальные затраты за 9 месяцев 168 b₽ (+25,6% г/г)

📍 FCF за 9 месяцев 60,9 b₽ (-50,2% г/г)

📍 Денежные средства и их эквиваленты 93,2 b₽ (-6,6% г/г)

📍 Долгосрочный долг 304,9 b₽ (-8% с начала года)

📍 Краткосрочный долг 72,3 b₽ (-27% с начала года)

📮Прогноз на 2023

Компания прогноз не представила.

Ключевые события за отчётный период

Ключевой акционер «Транснефти» – Роисимущество – принял решение осуществить дробление акций ПАО, следует из материалов компании. Сплит затронет 5 694 468 обыкновенных акций компании и 1 554 875 привилегированных, номиналом 1 рубль каждая. Одна акция будет конвертирована в 100. Процедура должна завершиться в феврале 2024 года.

20 ноября Девятый арбитражный апелляционный суд прекратил производство по жалобе "Роснефти", оспаривавшей решение суда первой инстанции, который в конце 2022 года отказал нефтяной компании в иске к "Транснефти" на 3,4 млрд рублей из-за загрязнения на нефтепроводе "Дружба".

👉 Итоги

Снова хороший отчет, как и предыдущий полугодовой. Выручка выросла на 17% г/г, EBITDA – на 5,6% г/г, Чистая прибыль – на 34,1% г/г.

Рост выручки и прибыли обусловлен несколькими факторами, в т.ч.:

Увеличением (индексацией) тарифов на прокачку нефти (с 1 января 2023 года тарифы были проиндексированы почти на 6% по сравнению с 4,3% в 2022 году, а в 2024 году ФАС предлагает повысить их на 7,2%)

Увеличением дальности транспортировки нефти на фоне переориентации экспорта в направлении азиатско-тихоокеанского региона

Снижением финансовых расходов почти вдвое до 16,2 млрд рублей, в том числе из-за снижения процентных расходов по кредитам и займам и сокращения убытка от курсовых разниц.

Но стоит отметить, что кв/кв доходы просели. Прибыль упала на 31% по отношению ко 2 кварталу, а EBITDA – на 9% кв/кв. На результате сказалось падение объемов экспорта. В августе РФ увеличила размер добровольного ограничения экспорта нефти (помимо квот ОПЕК+) на 500 тыс. баррелей в сутки, но в сентябре скорректировала его до 300 тыс. баррелей (с 2024 года снова будет 500 тыс. баррелей). Это стало одной из причин падения выручки, EBITDA и чистой прибыли к/к.

Денежные потоки

Тут уже всё не так однозначно. Операционные денежные потоки снизились на 10,6% г/г за 9 месяцев 2023. А свободный денежный поток упал на 50,2% г/г, что связано с увеличившимися более чем на 25% г/г капитальными затратами. Подробно не раскрывают динамику, отчетность сокращенная. Но можно предположить, что рост CAPEX обусловлен увеличением инвестиций из-за переориентации экспорта на восток. Это вполне закономерный процесс, поэтому не рассматриваем его как негативный фактор. Скорее, как вынужденные расходы.

Прокачка нефти

Как сообщал вице-президент компании Сергей Андронов, Транснефть не пересматривала план прокачки нефти на текущий год, несмотря на продление Россией добровольного сокращения добычи нефти (хотя в 3 квартале это сказалось на результатах).

В августе глава "Транснефти" Николай Токарев сообщал, что компания планирует в 2023 году прокачать 463 млн тонн нефти по своей системе, отгрузить на экспорт из дальневосточного порта Козьмино 42 млн тонн нефти. То есть совокупная прокачка вырастет примерно на 3% г/г. С учётом динамики индексации тарифов можно предполагать, что по итогам 2023 года Транснефть сохранит двузначную динамику выручки.

Прогнозы по прибыли и дивидендам

За 9 месяцев 2023 года Транснефть заработала 254,4 млрд рублей, +45% г/г. Исходя из результатов немного выше ожиданий, повышаем прогноз по прибыли #TRNFP за весь 2023 год с 300 млрд до 310 млрд рублей и полагаем, что это всё ещё консервативный прогноз.

По дивидендам нужно расписать чуть подробнее. Payout Транснефти официально составляет 50%. Но основная доля акций принадлежит государству. Физикам доступно лишь небольшое число префов (обычка на бирже не торугется). То есть расчет чуть более сложный, чем обычно.

При прогнозе в 310 млрд заплатят около 155 млрд. Вычитаем валютную переоценку, остается 140-145 млрд. На префы приходится примерно 21.5% от дивидендной базы, соответственно выплата по префам составит 30-31 млрд. Число префов 1.55 млн штук. Общая выплата составит 19 350 -20 000 (14% див. доходость). Поэтому чуть снижаем наш старый прогноз с 21 тыс до 20 тыс, хотя сильный 4-й квартал может немного изменить ситуацию.

Оценка и прогноз

Компания оценивается в 3.3 P/E с тенденцией на снижение оценки аж до 3 P/E к 2024 году. Компания очень стабильная, за всю историю прибыль колебалась в одном диапазоне. С большими кап. затратами она способна справляться, при этом следуя див. политике (в чем собственно и состоит основная цель ее существования – обеспечивать инфраструктуру и платить часть прибыли в казну). После резкого скачка прибыли в 2022-2023 ждем уже более медленного роста чуть быстрее инфляции. По итогам этого года можно получить 14% дивидендами, по итогам 2024 будет 16%. Это хороший вариант «купи и держи».

С точки зрения среднесрочной стратегии – имеет смысл сформировать позицию до сплита, т.к. мелкие инвесторы потихоньку начнут перетекать в акцию, особенно ближе к дивидендным выплатам летом следующего года. То есть основной рост придется на период после сплита и до выплаты дивидендов: февраль – май. Потенциал – как минимум 180 000 рублей за акцию.

Драйверы

Индексация тарифов на прокачку нефти, в т.ч. предполагаемые +7,2% в 2024 году

Стабильная генерация прибыли

Увеличение дальности прокачки нефти

Рекордные по сумме дивиденды с двузначной доходностью

Риски

Сокращение добычи нефти в РФ, которое долгосрочно может повлиять на доходы

Дальнейшее увеличение кап. затрат, их влияние на денежные потоки

Точка входа (140 000 ₽)

Среднесрочный потенциал (180 000 ₽)

Долгосрочный потенциал (200 000 ₽)

#Отчетность

#TRNFP

Отчетность за Q3 2023 📋

💰Выручка 343,4 b₽ (+17% г/г)

💰Чистая прибыль 66,8 b₽ (+34,1% г/г)

Как использовать разборы компаний на Unity

За Q3 2023

📍 Операционные расходы (себестоимость) без учета амортизации 208,3 b₽ (+26,1% г/г)

📍 Амортизация 67,1 b₽ (+8% г/г)

📍 Прочие расходы 5,3 b₽ (против расхода 7,5 b₽ годом ранее)

📍 Финансовые доходы 30,2 b₽ (-16,6% г/г)

📍 Финансовые расходы 16,2 b₽ (-53,7% г/г)

📍 Операционная прибыль 67,9 b₽ (+3% г/г)

📍 Маржа операционной прибыли 20% (-2,4 п.п. г/г)

📍 Маржа чистой прибыли 19,4% (+2,5 п.п. г/г)

📍 OCF за 9 месяцев 228,9 b₽ (-10,6% г/г)

📍 Капитальные затраты за 9 месяцев 168 b₽ (+25,6% г/г)

📍 FCF за 9 месяцев 60,9 b₽ (-50,2% г/г)

📍 Денежные средства и их эквиваленты 93,2 b₽ (-6,6% г/г)

📍 Долгосрочный долг 304,9 b₽ (-8% с начала года)

📍 Краткосрочный долг 72,3 b₽ (-27% с начала года)

📮Прогноз на 2023

Компания прогноз не представила.

Ключевые события за отчётный период

Ключевой акционер «Транснефти» – Роисимущество – принял решение осуществить дробление акций ПАО, следует из материалов компании. Сплит затронет 5 694 468 обыкновенных акций компании и 1 554 875 привилегированных, номиналом 1 рубль каждая. Одна акция будет конвертирована в 100. Процедура должна завершиться в феврале 2024 года.

20 ноября Девятый арбитражный апелляционный суд прекратил производство по жалобе "Роснефти", оспаривавшей решение суда первой инстанции, который в конце 2022 года отказал нефтяной компании в иске к "Транснефти" на 3,4 млрд рублей из-за загрязнения на нефтепроводе "Дружба".

👉 Итоги

Снова хороший отчет, как и предыдущий полугодовой. Выручка выросла на 17% г/г, EBITDA – на 5,6% г/г, Чистая прибыль – на 34,1% г/г.

Рост выручки и прибыли обусловлен несколькими факторами, в т.ч.:

Увеличением (индексацией) тарифов на прокачку нефти (с 1 января 2023 года тарифы были проиндексированы почти на 6% по сравнению с 4,3% в 2022 году, а в 2024 году ФАС предлагает повысить их на 7,2%)

Увеличением дальности транспортировки нефти на фоне переориентации экспорта в направлении азиатско-тихоокеанского региона

Снижением финансовых расходов почти вдвое до 16,2 млрд рублей, в том числе из-за снижения процентных расходов по кредитам и займам и сокращения убытка от курсовых разниц.

Но стоит отметить, что кв/кв доходы просели. Прибыль упала на 31% по отношению ко 2 кварталу, а EBITDA – на 9% кв/кв. На результате сказалось падение объемов экспорта. В августе РФ увеличила размер добровольного ограничения экспорта нефти (помимо квот ОПЕК+) на 500 тыс. баррелей в сутки, но в сентябре скорректировала его до 300 тыс. баррелей (с 2024 года снова будет 500 тыс. баррелей). Это стало одной из причин падения выручки, EBITDA и чистой прибыли к/к.

Денежные потоки

Тут уже всё не так однозначно. Операционные денежные потоки снизились на 10,6% г/г за 9 месяцев 2023. А свободный денежный поток упал на 50,2% г/г, что связано с увеличившимися более чем на 25% г/г капитальными затратами. Подробно не раскрывают динамику, отчетность сокращенная. Но можно предположить, что рост CAPEX обусловлен увеличением инвестиций из-за переориентации экспорта на восток. Это вполне закономерный процесс, поэтому не рассматриваем его как негативный фактор. Скорее, как вынужденные расходы.

Прокачка нефти

Как сообщал вице-президент компании Сергей Андронов, Транснефть не пересматривала план прокачки нефти на текущий год, несмотря на продление Россией добровольного сокращения добычи нефти (хотя в 3 квартале это сказалось на результатах).

В августе глава "Транснефти" Николай Токарев сообщал, что компания планирует в 2023 году прокачать 463 млн тонн нефти по своей системе, отгрузить на экспорт из дальневосточного порта Козьмино 42 млн тонн нефти. То есть совокупная прокачка вырастет примерно на 3% г/г. С учётом динамики индексации тарифов можно предполагать, что по итогам 2023 года Транснефть сохранит двузначную динамику выручки.

Прогнозы по прибыли и дивидендам

За 9 месяцев 2023 года Транснефть заработала 254,4 млрд рублей, +45% г/г. Исходя из результатов немного выше ожиданий, повышаем прогноз по прибыли #TRNFP за весь 2023 год с 300 млрд до 310 млрд рублей и полагаем, что это всё ещё консервативный прогноз.

По дивидендам нужно расписать чуть подробнее. Payout Транснефти официально составляет 50%. Но основная доля акций принадлежит государству. Физикам доступно лишь небольшое число префов (обычка на бирже не торугется). То есть расчет чуть более сложный, чем обычно.

При прогнозе в 310 млрд заплатят около 155 млрд. Вычитаем валютную переоценку, остается 140-145 млрд. На префы приходится примерно 21.5% от дивидендной базы, соответственно выплата по префам составит 30-31 млрд. Число префов 1.55 млн штук. Общая выплата составит 19 350 -20 000 (14% див. доходость). Поэтому чуть снижаем наш старый прогноз с 21 тыс до 20 тыс, хотя сильный 4-й квартал может немного изменить ситуацию.

Оценка и прогноз

Компания оценивается в 3.3 P/E с тенденцией на снижение оценки аж до 3 P/E к 2024 году. Компания очень стабильная, за всю историю прибыль колебалась в одном диапазоне. С большими кап. затратами она способна справляться, при этом следуя див. политике (в чем собственно и состоит основная цель ее существования – обеспечивать инфраструктуру и платить часть прибыли в казну). После резкого скачка прибыли в 2022-2023 ждем уже более медленного роста чуть быстрее инфляции. По итогам этого года можно получить 14% дивидендами, по итогам 2024 будет 16%. Это хороший вариант «купи и держи».

С точки зрения среднесрочной стратегии – имеет смысл сформировать позицию до сплита, т.к. мелкие инвесторы потихоньку начнут перетекать в акцию, особенно ближе к дивидендным выплатам летом следующего года. То есть основной рост придется на период после сплита и до выплаты дивидендов: февраль – май. Потенциал – как минимум 180 000 рублей за акцию.

Драйверы

Индексация тарифов на прокачку нефти, в т.ч. предполагаемые +7,2% в 2024 году

Стабильная генерация прибыли

Увеличение дальности прокачки нефти

Рекордные по сумме дивиденды с двузначной доходностью

Риски

Сокращение добычи нефти в РФ, которое долгосрочно может повлиять на доходы

Дальнейшее увеличение кап. затрат, их влияние на денежные потоки

Точка входа (140 000 ₽)

Среднесрочный потенциал (180 000 ₽)

Долгосрочный потенциал (200 000 ₽)

#Отчетность

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба