12 декабря 2023 | Мосгорломбард Mozg

Тезисно для тех, кому лень смотреть:

Как устроен бизнес ломбарда

Ломбард выдает займы под залог ценных вещей, чаще всего это золотых изделий. Далее либо клиент выкупает залог и платит проценты, либо ломбард продает залог самостоятельно, в розницу или оптом

Похоже на МФО, и на первый взгляд более надежно за счет залогов, но есть два важных нюанса:

Ломбарду критически важно наличие сети офлайновых точек. Если МФО стремятся максимально в онлайн уходить, то с ломбардом так не получится, тут необходимы условия для физической передачи вещей в залог, их хранения, розничной продажи, а сами клиенты выбирают ломбард в основном по территориальному принципу. Вся операционная деятельность и все масштабирование жестко на оффлайн завязаны, без него никак не обойтись и он же съедает массу денег на аренду и обслуживание точек

90% в структуре залогов МГКЛ – золото. Ломбард постоянно имеет золото на балансе, постоянно его покупает-продает, в т.ч. оптом, то есть помимо займов большой кусок их бизнеса это трейдинг на рынке золота. Поэтому колебания цен на золото напрямую влияют на прибыль ломбарда: если оно дорожает то растет и маржинальность, и объем новых займов, если дешевеет, то наоборот

Что здесь уже сделано:

Развитие сети началось с 2019 года, после того как текущие собственники выкупили ее у банка ВТБ

За этот период было увеличено количество отделений – с 17 до 109 и четко выделено два направления по работе с невыкупленными залогами – это оптовая продажа золота, через компанию Лот-Золото и розничная продажа всего остального – она идет под брендом Рисейл Маркет

Как результат, кредитный портфель и выручка сети с небольшим лагом по времени выросли, примерно пропорционально количеству новых точек

С прибылью хуже – она пока совсем символическая, а общий итог всего этого первого этапа развития сводится к тому, что чисто операционно бизнес вырос и может обслуживать свои долги, уже немаленькие

Кредитный рейтинг МГКЛ вырос с B+ (совсем трэш) до BB- (тоже трэш, но уже не такой страшный)

Что здесь ожидается дальше:

Из реалистичного – планируют открывать новые точки, довести их кол-во до 150. Это самый понятный вектор роста выручки, но насчет прибыли все еще большой вопрос

Второй вектор роста – это комиссионное направление, Ресейл Маркет. Идея МГКЛ тут в том, чтобы немного диверсифицироваться от золота и расширить ассортимент принимаемого в залог имущества. Сейчас основные розничные продажи идут либо в самих отделениях ломбарда, либо через сервисы объявлений (по факту Ресейл Маркет это магазин на Авито, и я не шучу)

Его хотят трансформировать в отдельную сеть под своим брендом, и в 2023 году уже запустили первые офлайновые площадки в крупных ТЦ.Финансовых результатов мы не знаем, отталкиваться тут не от чего.Также, хотят запустить продажи через свой маркетплейс (разумеется ни цифр, ни планов по проекту нет, пока все сведено к желанию казуально поконкурировать с Озоном и ВБ на деньги инвесторов)

И третье – хотят усилить свою IT-составляющую. Тут ничего прорывного даже в планах нет, говорят громкими словами, но все сводится к онлайн-платежам, предварительной оценке залога через интернет, в общем то что у многих уже давно интегрировано и работает. Как отдельную стратегическую цель в IT-сегменте к 2025 году ломбард ставит возможность выдавать клиентам деньги не наличными, а переводить на карту

В общем стратегия на троечку с минусом, а вот аппетит у компании на твердую пять

Параметры IPO:

Ценовой диапазон – 3,1-3,5 руб. за акцию. В рынок пойдет допэмиссия 322 млн. акций, это ~22% от общего количества.

Еще на ~15% действующих акций не будет локап-периода: действующие акционеры смогут их обкэшить прям со старта торгов

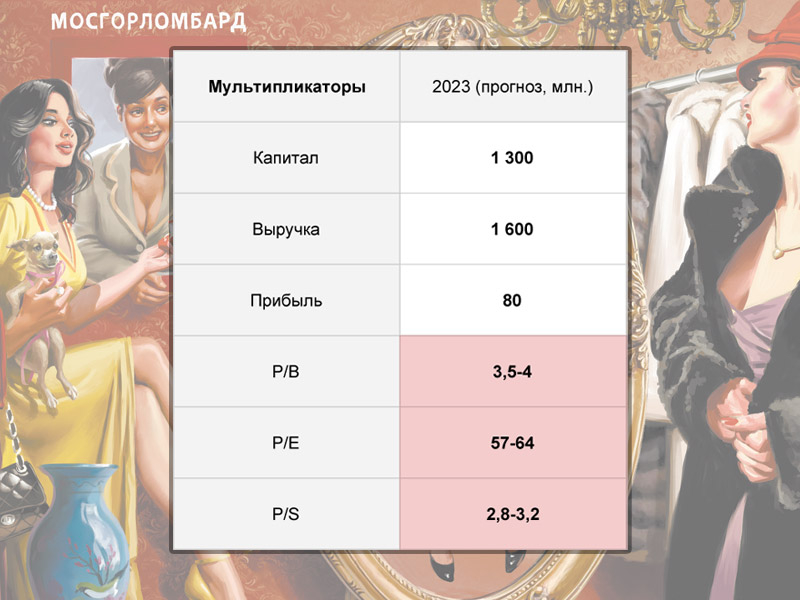

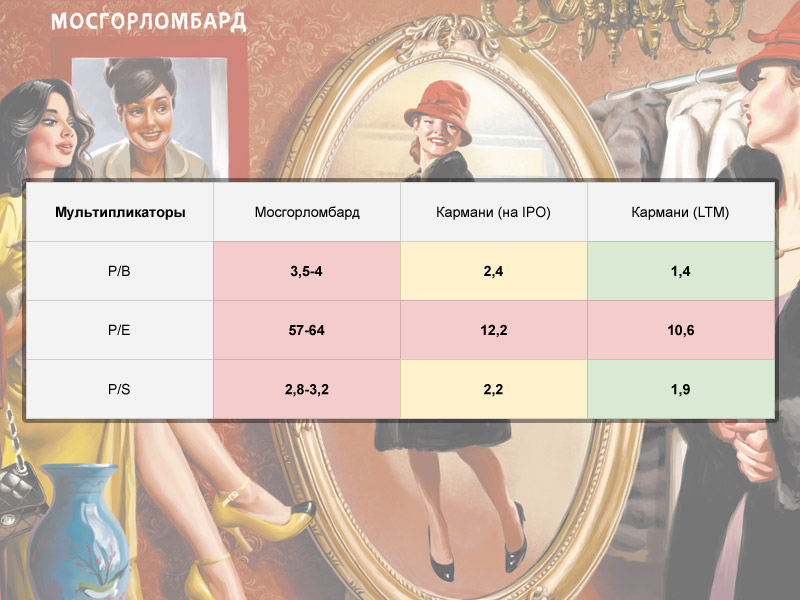

Всего акций после допки будет ~1,47 млрд., итоговая капитализация – 4,5-5,1 млрд.

Мульты получаются запредельные. P/E 50+ не упомянул только ленивый. Сейчас компания нам говорит что дескать неправильно считаете, резервы надо учитывать и смотреть не МСФО, а РСБУ (то есть смотреть не сколько есть по факту, а сколько нам считают нужным показывать👍)

Но даже с такой поправкой МГКЛ стоит крайне дорого, заранее оплачивать несколько лет роста, который еще и не совсем понятно откуда будет – занятие на большого любителя.

Мы видим что первый этап масштабирования МГКЛ уже закончен, кол-во точек с 2021 года практически не растет, выручка за последний год тоже не растет, на таком плато уже должен бы появиться результат и хоть какая-то прибыль. Но прибыли нет, и при этом ее съедают не капексы, не какие-то новые инвестиции в будущий рост, а текущие административные расходы и затраты на персонал, которые будут расти и дальше, вместе с кол-вом точек

Обещают дивиденд за 2023 год, получится ~по 1 копейке на акцию ценой до 3,5 рублей (а если смотреть от РСБУ, то может и по 3 копейки🦾)

Итого:

Компания роста, без четких планов дальнейшего роста и без понятной модели по выходу на прибыль. Больше похоже на венчурную инвестицию, и если б таких вариантов было бы с десяток, можно было бы раскидать по ним небольшую сумму, авось что и выстрелит

Но покупать один только МГКЛ и делать на него всю ставку, причем без дисконта за риск, а наоборот – с переплатой за будущие успехи уже сейчас, неинтересно ни инвестиционно, ни даже спекулятивно

Два позитивных момента (обещал же):

Если соберут свои деньги на IPO, хотя бы частично, это станет дополнительным фактором поддержки для бондов компании, тем более и новые выпуски еще наверняка будут

За счет специфической привязки к золоту, бумага может стать интересной спекулятивной фишкой. Но это позже, когда проторгуется хотя бы несколько месяцев

Как устроен бизнес ломбарда

Ломбард выдает займы под залог ценных вещей, чаще всего это золотых изделий. Далее либо клиент выкупает залог и платит проценты, либо ломбард продает залог самостоятельно, в розницу или оптом

Похоже на МФО, и на первый взгляд более надежно за счет залогов, но есть два важных нюанса:

Ломбарду критически важно наличие сети офлайновых точек. Если МФО стремятся максимально в онлайн уходить, то с ломбардом так не получится, тут необходимы условия для физической передачи вещей в залог, их хранения, розничной продажи, а сами клиенты выбирают ломбард в основном по территориальному принципу. Вся операционная деятельность и все масштабирование жестко на оффлайн завязаны, без него никак не обойтись и он же съедает массу денег на аренду и обслуживание точек

90% в структуре залогов МГКЛ – золото. Ломбард постоянно имеет золото на балансе, постоянно его покупает-продает, в т.ч. оптом, то есть помимо займов большой кусок их бизнеса это трейдинг на рынке золота. Поэтому колебания цен на золото напрямую влияют на прибыль ломбарда: если оно дорожает то растет и маржинальность, и объем новых займов, если дешевеет, то наоборот

Что здесь уже сделано:

Развитие сети началось с 2019 года, после того как текущие собственники выкупили ее у банка ВТБ

За этот период было увеличено количество отделений – с 17 до 109 и четко выделено два направления по работе с невыкупленными залогами – это оптовая продажа золота, через компанию Лот-Золото и розничная продажа всего остального – она идет под брендом Рисейл Маркет

Как результат, кредитный портфель и выручка сети с небольшим лагом по времени выросли, примерно пропорционально количеству новых точек

С прибылью хуже – она пока совсем символическая, а общий итог всего этого первого этапа развития сводится к тому, что чисто операционно бизнес вырос и может обслуживать свои долги, уже немаленькие

Кредитный рейтинг МГКЛ вырос с B+ (совсем трэш) до BB- (тоже трэш, но уже не такой страшный)

Что здесь ожидается дальше:

Из реалистичного – планируют открывать новые точки, довести их кол-во до 150. Это самый понятный вектор роста выручки, но насчет прибыли все еще большой вопрос

Второй вектор роста – это комиссионное направление, Ресейл Маркет. Идея МГКЛ тут в том, чтобы немного диверсифицироваться от золота и расширить ассортимент принимаемого в залог имущества. Сейчас основные розничные продажи идут либо в самих отделениях ломбарда, либо через сервисы объявлений (по факту Ресейл Маркет это магазин на Авито, и я не шучу)

Его хотят трансформировать в отдельную сеть под своим брендом, и в 2023 году уже запустили первые офлайновые площадки в крупных ТЦ.Финансовых результатов мы не знаем, отталкиваться тут не от чего.Также, хотят запустить продажи через свой маркетплейс (разумеется ни цифр, ни планов по проекту нет, пока все сведено к желанию казуально поконкурировать с Озоном и ВБ на деньги инвесторов)

И третье – хотят усилить свою IT-составляющую. Тут ничего прорывного даже в планах нет, говорят громкими словами, но все сводится к онлайн-платежам, предварительной оценке залога через интернет, в общем то что у многих уже давно интегрировано и работает. Как отдельную стратегическую цель в IT-сегменте к 2025 году ломбард ставит возможность выдавать клиентам деньги не наличными, а переводить на карту

В общем стратегия на троечку с минусом, а вот аппетит у компании на твердую пять

Параметры IPO:

Ценовой диапазон – 3,1-3,5 руб. за акцию. В рынок пойдет допэмиссия 322 млн. акций, это ~22% от общего количества.

Еще на ~15% действующих акций не будет локап-периода: действующие акционеры смогут их обкэшить прям со старта торгов

Всего акций после допки будет ~1,47 млрд., итоговая капитализация – 4,5-5,1 млрд.

Мульты получаются запредельные. P/E 50+ не упомянул только ленивый. Сейчас компания нам говорит что дескать неправильно считаете, резервы надо учитывать и смотреть не МСФО, а РСБУ (то есть смотреть не сколько есть по факту, а сколько нам считают нужным показывать👍)

Но даже с такой поправкой МГКЛ стоит крайне дорого, заранее оплачивать несколько лет роста, который еще и не совсем понятно откуда будет – занятие на большого любителя.

Мы видим что первый этап масштабирования МГКЛ уже закончен, кол-во точек с 2021 года практически не растет, выручка за последний год тоже не растет, на таком плато уже должен бы появиться результат и хоть какая-то прибыль. Но прибыли нет, и при этом ее съедают не капексы, не какие-то новые инвестиции в будущий рост, а текущие административные расходы и затраты на персонал, которые будут расти и дальше, вместе с кол-вом точек

Обещают дивиденд за 2023 год, получится ~по 1 копейке на акцию ценой до 3,5 рублей (а если смотреть от РСБУ, то может и по 3 копейки🦾)

Итого:

Компания роста, без четких планов дальнейшего роста и без понятной модели по выходу на прибыль. Больше похоже на венчурную инвестицию, и если б таких вариантов было бы с десяток, можно было бы раскидать по ним небольшую сумму, авось что и выстрелит

Но покупать один только МГКЛ и делать на него всю ставку, причем без дисконта за риск, а наоборот – с переплатой за будущие успехи уже сейчас, неинтересно ни инвестиционно, ни даже спекулятивно

Два позитивных момента (обещал же):

Если соберут свои деньги на IPO, хотя бы частично, это станет дополнительным фактором поддержки для бондов компании, тем более и новые выпуски еще наверняка будут

За счет специфической привязки к золоту, бумага может стать интересной спекулятивной фишкой. Но это позже, когда проторгуется хотя бы несколько месяцев

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба