13 декабря 2023 | Газпром нефть TAUREN

▫️Капитализация:4 трлн / 850₽ за акцию

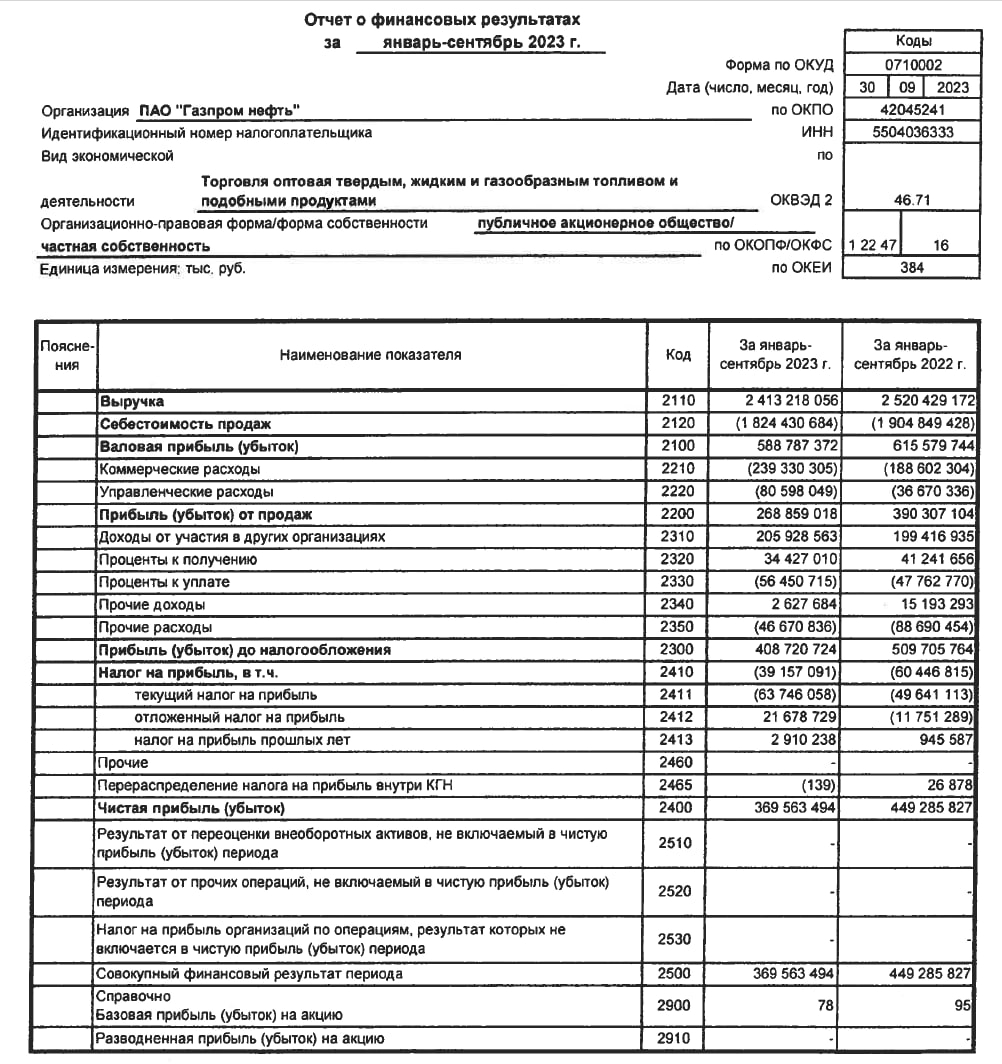

▫️Выручка 9М 2023: 2,4 трлн (-4,2% г/г)

▫️Опер. прибыль 9М 2023: 269 млрд р (-31% г/г)

▫️Чистая прибыль 9М 2023: 370 млрд р (-17,6% г/г)

▫️fwd P/E 2023: 4,7

▫️fwd дивиденды за 2023: 11%

👉 Отдельно результаты за 3кв 2023:

▫️Выручка:1003 млрд ₽ (+34,7% г/г)

▫️Операционная прибыль: 56 млрд ₽ (-47,9% г/г)

▫️Чистая прибыль: 31 млрд ₽ (-69,2% г/г)

Квартальные результаты по РСБУ нельзя назвать репрезентативными (т.к. отчет не отображает результаты дочерних компаний). Для формирования полной картины нужен отчёт по МСФО за 3кв 2023г, но его раскрывать не стали.

✅ СД по итогам 9М 2023г рекомендовал выплатить дивиденды в размере 83 рублей на акцию (див. доходность в 9,8% к текущим ценам). При условии сохранения коэффициента в 50% от ЧП, за этот период компания заработала около 166 рублей на акцию или 780 млрд. На фоне растущих объёмов нефтепереработки и рекордных цен на нефтепродукты (плюс к этому добавляются выплаты по демпферу), я сомневаюсь что стандартный коэффициент в 50% от ЧП был превышен.

✅ По итогам года Газпромнефть вполне может выплатить ещё около 8-10 рублей на акцию и таким образом доведёт финальныйдивиденд до 91-93₽, что предполагает див. доходностьв 10,7-11%.

✅ Сейчас ГПН является основным «спонсором» инвест. программы убыточного Газпрома и это вряд ли поменяется в ближайшие несколько лет. Вполне возможно уже в 2024г это потребует изменений в див. политике и переход на распределение 75%+ от ЧП.

❌ Сейчас рыночная капитализация Газпромнефти уже превышает оценку всего Газпрома (без учета долга). Сам по себе этот факт мало что значит (в том числе и для оценки Газпрома), но в теории холдинг может вернуться к идеи снижения свой доли владения ГПН, что помогло бы частично закрыть потребность в финансах.

❌ По всем мультипликаторам компания на сегодня оценена дорого, в том числе и относительно других представителей сектора. Прогнозная доходность в 11% на 2023г — это ниже текущих ставок по надёжным ОФЗ и депозитам.

Вывод:

Пока всё указывает на то, что мой прогноз по чистой прибыли будет даже немного превышен и за 2023г ГПН заработаетоколо 850 млрд рублей. С большой вероятностью фин. результаты за 2024г будут уже скромнее, что приведёт к снижению дивидендов. На мой взгляд сегодня Гапзромнефть сейчас чуть ли не самая дорогая из всей нефтянки. Актив безусловно качественный, но это не оправдывает текущую премию к рынку.

▫️Выручка 9М 2023: 2,4 трлн (-4,2% г/г)

▫️Опер. прибыль 9М 2023: 269 млрд р (-31% г/г)

▫️Чистая прибыль 9М 2023: 370 млрд р (-17,6% г/г)

▫️fwd P/E 2023: 4,7

▫️fwd дивиденды за 2023: 11%

👉 Отдельно результаты за 3кв 2023:

▫️Выручка:1003 млрд ₽ (+34,7% г/г)

▫️Операционная прибыль: 56 млрд ₽ (-47,9% г/г)

▫️Чистая прибыль: 31 млрд ₽ (-69,2% г/г)

Квартальные результаты по РСБУ нельзя назвать репрезентативными (т.к. отчет не отображает результаты дочерних компаний). Для формирования полной картины нужен отчёт по МСФО за 3кв 2023г, но его раскрывать не стали.

✅ СД по итогам 9М 2023г рекомендовал выплатить дивиденды в размере 83 рублей на акцию (див. доходность в 9,8% к текущим ценам). При условии сохранения коэффициента в 50% от ЧП, за этот период компания заработала около 166 рублей на акцию или 780 млрд. На фоне растущих объёмов нефтепереработки и рекордных цен на нефтепродукты (плюс к этому добавляются выплаты по демпферу), я сомневаюсь что стандартный коэффициент в 50% от ЧП был превышен.

✅ По итогам года Газпромнефть вполне может выплатить ещё около 8-10 рублей на акцию и таким образом доведёт финальныйдивиденд до 91-93₽, что предполагает див. доходностьв 10,7-11%.

✅ Сейчас ГПН является основным «спонсором» инвест. программы убыточного Газпрома и это вряд ли поменяется в ближайшие несколько лет. Вполне возможно уже в 2024г это потребует изменений в див. политике и переход на распределение 75%+ от ЧП.

❌ Сейчас рыночная капитализация Газпромнефти уже превышает оценку всего Газпрома (без учета долга). Сам по себе этот факт мало что значит (в том числе и для оценки Газпрома), но в теории холдинг может вернуться к идеи снижения свой доли владения ГПН, что помогло бы частично закрыть потребность в финансах.

❌ По всем мультипликаторам компания на сегодня оценена дорого, в том числе и относительно других представителей сектора. Прогнозная доходность в 11% на 2023г — это ниже текущих ставок по надёжным ОФЗ и депозитам.

Вывод:

Пока всё указывает на то, что мой прогноз по чистой прибыли будет даже немного превышен и за 2023г ГПН заработаетоколо 850 млрд рублей. С большой вероятностью фин. результаты за 2024г будут уже скромнее, что приведёт к снижению дивидендов. На мой взгляд сегодня Гапзромнефть сейчас чуть ли не самая дорогая из всей нефтянки. Актив безусловно качественный, но это не оправдывает текущую премию к рынку.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба