14 декабря 2023 Omega Global Кошкина Лика

Вводная к заседанию ФРС

Общая ситуация

Мировая экономика замедляется, особенно резкое замедление происходит в Европе, но экономика США также начнет пикировать вниз по окончании новогодних праздников.

ЦБ мира готовы к оглашению завершения цикла повышения ставок и явно начинают дискутировать по времени начала снижения ставок, но опасаются, что разворот политики приведет к росту аппетита к риску и повторной волне роста инфляции, поэтому ожидают более сильного и явного падения экономики, которое уравновесит голубиный разворот.

Решение ФРС сегодня задаст тональность аппетиту к риску до конца года.

Следует учитывать, что риторику, выбранную ФРС сегодня, с большим шансом повторит завтра ЕЦБ, т.е. можно экстраполировать одно на другое.

Заседание ФРС

Если говорить о правильном решении ФРС в соответствии с развитием экономики: логично отказаться от повышения ставки и запланировать 2 снижения ставки по 0,25% на 2024 год на текущем этапе, а потом корректировать необходимость количества снижений ставки по мере замедления экономики.

Любые иные решения ФРС могут быть связаны только с желанием ограничить рост аппетита к риску для предотвращения возможной второй волны роста инфляции.

Логично связывать любые решения ФРС с временным диапазоном.

Если ФРС сегодня сохранит прогноз по ещё одному возможному повышению ставки: то будет понятно, что до марта включительно снижение ставки крайне маловероятно, ибо по логике ФРС сначала должна огласить о завершении цикла повышения ставок, а уже потом снижать ставку, в противном случае ФРС распишется в своей некомпетентности в очередной раз.

Если ФРС спрогнозирует только одно снижение ставки на 2024 год: более вероятно, что ФРС подразумевает начало снижения ставок в конце года.

Прогнозы по снижению ставки ФРС в 2024 году более, чем два раза по 0,25% на текущем этапе алогичны, ибо инфляция превышает цель ФРС в два раза, а экономика США ещё растет.

Логично предположить, что ястребиная риторика Пауэлла перед началом периода тишины перед сегодняшним заседанием связана с желанием ограничить рост аппетита к риску для предотвращения второй волны роста инфляции, которая нередка согласно истории.

В этом случае следует ожидать, что ФРС попытается сбалансировать любое сегодняшнее решение, т.е. при голубином решении риторика сопроводительного заявления и риторика Пауэлла в ходе пресс-конференции будет ястребиной, а при ястребином решении – голубиной.

Т.е. можно допустить, что при нивелировании прогноза ещё одного повышения ставки ФРС при желании баланса вынесет в сопроводительное заявление указание о возможности повышения ставки при изменении ситуации/отсутствия падения инфляции, также логично оставить только 1 снижение ставки на 0,25% в 2024 году и Пауэлл будет утверждать, что это снижение ставки, скорее всего, будет в конце 2024 года, если инфляция не начнет падать быстрыми темпами.

Варианты решения ФРС:

— Ястребиное:

В прогнозах сохранено ещё одно повышение ставки большинством членов ФРС.

В прогнозах сохранено 2 снижения ставки по 0,25% в 2024 году.

Указания по ставкам в сопроводительном заявлении неизменны.

— Нейтральное (относительно):

ФРС больше не планирует повышение ставки, но в сопроводительном заявлении указано, что повышение ставки при отсутствии снижения инфляции по-прежнему возможно.

Прогнозы предполагают только 1 снижение ставки в 2024 году.

Пауэлл бьет себя пяткой в грудь, утверждая, что ФРС без колебаний повысит ставку при отсутствии снижения инфляции или при отсутствии дальнейшего охлаждения рынка труда, а одно снижение ставки планируется только в конце 2024 года (после выборов).

— Голубиное.

ФРС больше не планирует повышение ставки, а в прогнозах указано 2 и более снижений ставки на 2024 год (чем больше, тем голубинее).

Все танцы с риторикой Пауэлла/сопроводительного заявления не помогут до тех пор, пока не станет ясно, что поезд экономики США пошел под откос (возможно и завтра при резком падении розничных продаж США).

Порядок анализа решения ФРС:

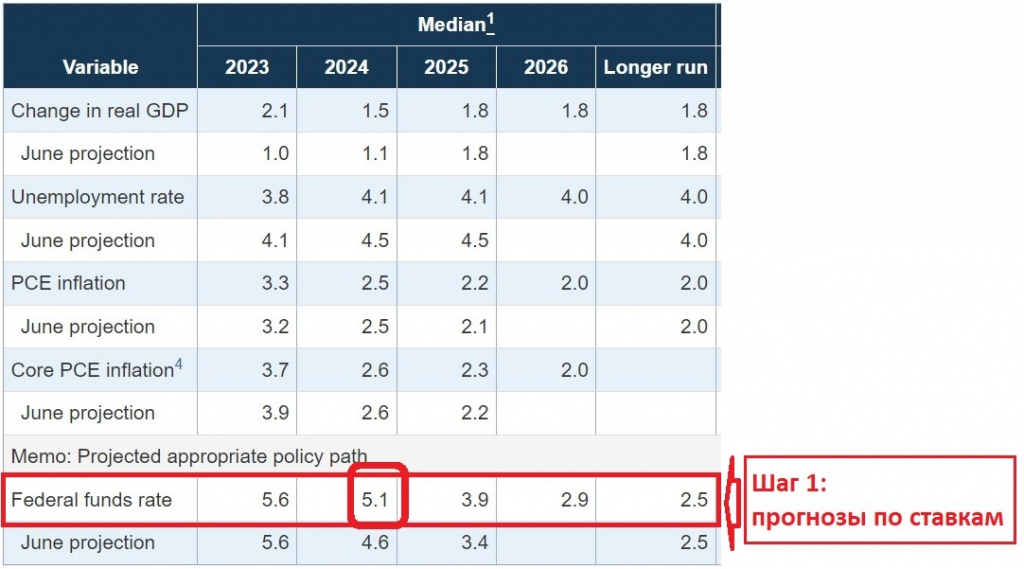

1) Медианные прогнозы членов ФРС по ставкам.

Первая таблица в прогнозах, удобно сравнивать новые значения с прошлыми прогнозами.

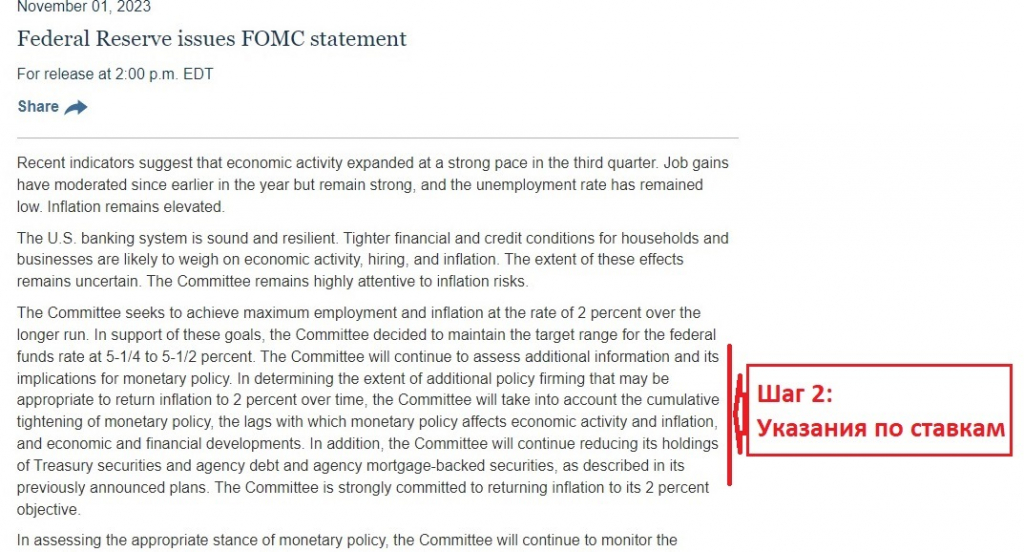

2) Указания по ставкам в сопроводительном заявлении ФРС.

3) Третьим шагом нужно проанализировать точечные прогнозы членов ФРС, т.е. насколько велик перевес ястребов и голубей в медианном прогнозе.

Небольшой перевес голосов скажет о возможности легкого изменения медианного прогноза.

4) В последнюю очередь стоит прочитать оценку роста инфляции и экономики в сопроводительном заявлении, прогнозы по росту экономики, обратить внимание на наличие инакомыслящих, но в текущей ситуации сие не способно оказать сильное влияние на реакцию рынка.

По ВА/ТА:

— Индекс доллара.

Индекс доллара не смог пробить линию шеи ОГП.

При ястребином решении ФРС линия шеи ОГП будет пробита вверх, цель 106,00+-.

При голубином решении первая остановка на поддержках, далее зависит от решений ВоЕ и ЕЦБ завтра, но более вероятно падение на перелоу ноября.

— Насдак100.

Текущее движение по индексам не является по ВА полностью завершенным, я нарисую базовый вариант, но при желании можно найти как весь комплект волн в 5 волне, так и удлинить ростовую конструкцию.

Поэтому при нейтральном ФРС логично ориентироваться на базовый вариант, но при явно голубином или явно ястребином решении ФРС нужно в моменте отдать предпочтение ФА, а не ВА.

Вывод по заседанию ФРС

Члены ФРС более не ожидают ещё одного повышения ставки, но прогнозируют более быстрое снижение ставок в 2024 и последующих годах.

Основанием для изменения траектории ставки стал пересмотр прогнозов по инфляции на понижение, при этом члены ФРС ожидают устойчивый уровень безработицы на 4,1% на всем прогнозном горизонте и ростом ВВП ниже долгосрочного тренда лишь в 2024 году на 1,4%.

Ястребиные нотки сохранились:

— В сопроводительном заявлении было указано, что «любое» дополнительное повышение ставки возможно в случае целесообразности.

— Точечные прогнозы членов ФРС на 2024 год слишком разноплановые: 6 членов ФРС ждут ставку на уровне 4,5%-4,75%, 8 членов ФРС ждут ставку выше медианного диапазона, а 5 членов ФРС ниже.

Пауэлл практически не пытался ястребить, он вернулся в свою привычную шкуру голубя, не хватало только костюма Деда Мороза, мешок с подарками был в наличии.

Джей заявил, что «дискуссия о снижении ставок уже начала появляться в поле зрения», что нужно не переусердствовать с удержанием ставок на пике, начать снижение ставок нужно задолго до того, как инфляция вернется к 2,0%.

Конечно, Джей проговорил обязательные слова о том, что инфляция все ещё высока, нужно убедиться в её уверенном снижении, а члены ФРС не хотят исключать ещё одного повышения ставок, но это выглядит как страховка от истории 1970-х годов с повторным ростом инфляции.

Рынки к концу пресс-коференции Пауэлла успели учесть 6 снижений ставок в 2024 году, причем снижение ставки на заседании ФРС в марте учтено с шансом более 90%, а это означает, что оно учтено полностью:

Больше всего выиграл долговой рынок США, за ним, конечно, пошел валютным со снижением доллара, золото и биткоин выстрелили, а фондовый рынок отреагировал достаточно слабо, реальный сектор отреагировал сильнее, чем Насдак100, который напрямую зависим от долгового рынка США, но может сыграл переток капитала, ликвидности на рынках уже не так много осталось после пылесоса Йеллен.

Во всем этом новогоднем представлении чувствуется какая-то фальшь.

ФРС редко разворачивается при росте фондового рынка, а вернее – никогда ранее, тем более с текущим уровнем инфляции.

ФРС редко разворачивается без рецессии.

Пауэлл заявил, что нельзя исключить рецессию, но ФРС её не ожидает.

Но в Еврозоне рецессия, глава ВоЕ Бейли сулит ужасные времена экономике Британии, ВВП Японии на прошлой неделе рухнул до отрицательных значений, час назад ВВП Новой Зеландии внезапно вышел отрицательным с ревизией вниз за 2 квартал.

Да, оборонная промышленность США заработала много денег в этом году и потребитель был силен, но велик шанс, что очевидность рецессии видна и ФРС, ибо сектор промышленности США давно в рецессии, а сектор услуг заигрывает с водоразделом рецессии и умрет после новогодних праздников.

Скорее всего, рецессия покажет зубы в начале 2024 года, но розничные продажи США за ноябрь завтра очень интересны, ибо если в пик распродаж при дешевом бензине розница будет слабой – это станет первым объяснением щедрости ФРС под Новый Год.

Завтра заседания ВоЕ и ЕЦБ и оба ЦБ могут повторить аукцион невиданной щедрости от ФРС по голубиному развороту, только эти ЦБ могут назвать вещи своими именами и признать риски рецессии в качестве одной из причин.

Если ВоЕ и ЕЦБ при голубином развороте сделают упор на рецессии вкупе с замедлением инфляции: аппетит к риску на фондовом рынке сменится уходом от риска, а доллар отыграет потери хотя бы частично.

Только долговой рынок останется в плюсе в любой ситуации.

По ВА/ТА:

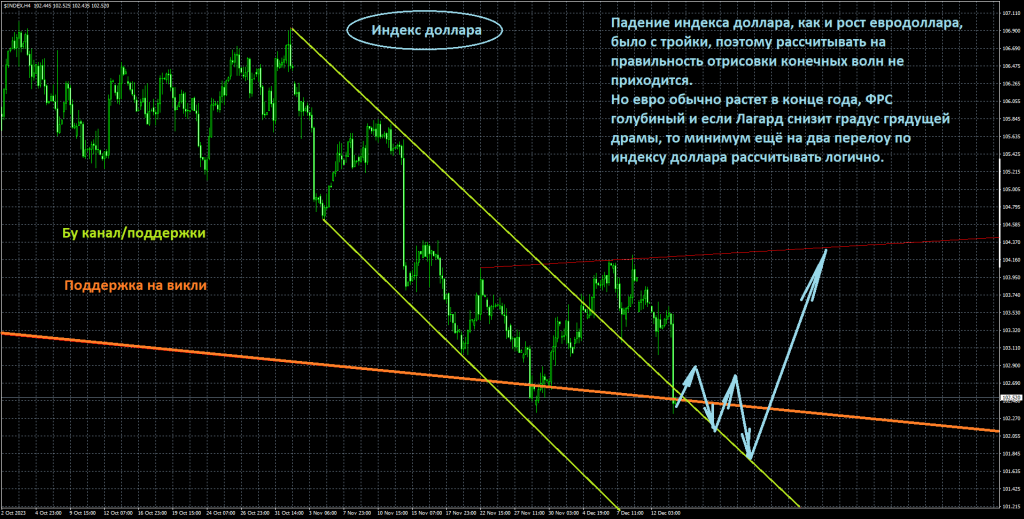

— Индекс доллара.

Дошел до поддержек, отскочил, ещё пару перелоу логично, но ЕЦБ важен, ибо с января евро станет валютой фондирования.

— Насдак100.

Рост не завершен, можно удлинить волну, чтобы перехаить хай 2021 года, после рухнет.

По S&P500 аналогия.

Общая ситуация

Мировая экономика замедляется, особенно резкое замедление происходит в Европе, но экономика США также начнет пикировать вниз по окончании новогодних праздников.

ЦБ мира готовы к оглашению завершения цикла повышения ставок и явно начинают дискутировать по времени начала снижения ставок, но опасаются, что разворот политики приведет к росту аппетита к риску и повторной волне роста инфляции, поэтому ожидают более сильного и явного падения экономики, которое уравновесит голубиный разворот.

Решение ФРС сегодня задаст тональность аппетиту к риску до конца года.

Следует учитывать, что риторику, выбранную ФРС сегодня, с большим шансом повторит завтра ЕЦБ, т.е. можно экстраполировать одно на другое.

Заседание ФРС

Если говорить о правильном решении ФРС в соответствии с развитием экономики: логично отказаться от повышения ставки и запланировать 2 снижения ставки по 0,25% на 2024 год на текущем этапе, а потом корректировать необходимость количества снижений ставки по мере замедления экономики.

Любые иные решения ФРС могут быть связаны только с желанием ограничить рост аппетита к риску для предотвращения возможной второй волны роста инфляции.

Логично связывать любые решения ФРС с временным диапазоном.

Если ФРС сегодня сохранит прогноз по ещё одному возможному повышению ставки: то будет понятно, что до марта включительно снижение ставки крайне маловероятно, ибо по логике ФРС сначала должна огласить о завершении цикла повышения ставок, а уже потом снижать ставку, в противном случае ФРС распишется в своей некомпетентности в очередной раз.

Если ФРС спрогнозирует только одно снижение ставки на 2024 год: более вероятно, что ФРС подразумевает начало снижения ставок в конце года.

Прогнозы по снижению ставки ФРС в 2024 году более, чем два раза по 0,25% на текущем этапе алогичны, ибо инфляция превышает цель ФРС в два раза, а экономика США ещё растет.

Логично предположить, что ястребиная риторика Пауэлла перед началом периода тишины перед сегодняшним заседанием связана с желанием ограничить рост аппетита к риску для предотвращения второй волны роста инфляции, которая нередка согласно истории.

В этом случае следует ожидать, что ФРС попытается сбалансировать любое сегодняшнее решение, т.е. при голубином решении риторика сопроводительного заявления и риторика Пауэлла в ходе пресс-конференции будет ястребиной, а при ястребином решении – голубиной.

Т.е. можно допустить, что при нивелировании прогноза ещё одного повышения ставки ФРС при желании баланса вынесет в сопроводительное заявление указание о возможности повышения ставки при изменении ситуации/отсутствия падения инфляции, также логично оставить только 1 снижение ставки на 0,25% в 2024 году и Пауэлл будет утверждать, что это снижение ставки, скорее всего, будет в конце 2024 года, если инфляция не начнет падать быстрыми темпами.

Варианты решения ФРС:

— Ястребиное:

В прогнозах сохранено ещё одно повышение ставки большинством членов ФРС.

В прогнозах сохранено 2 снижения ставки по 0,25% в 2024 году.

Указания по ставкам в сопроводительном заявлении неизменны.

— Нейтральное (относительно):

ФРС больше не планирует повышение ставки, но в сопроводительном заявлении указано, что повышение ставки при отсутствии снижения инфляции по-прежнему возможно.

Прогнозы предполагают только 1 снижение ставки в 2024 году.

Пауэлл бьет себя пяткой в грудь, утверждая, что ФРС без колебаний повысит ставку при отсутствии снижения инфляции или при отсутствии дальнейшего охлаждения рынка труда, а одно снижение ставки планируется только в конце 2024 года (после выборов).

— Голубиное.

ФРС больше не планирует повышение ставки, а в прогнозах указано 2 и более снижений ставки на 2024 год (чем больше, тем голубинее).

Все танцы с риторикой Пауэлла/сопроводительного заявления не помогут до тех пор, пока не станет ясно, что поезд экономики США пошел под откос (возможно и завтра при резком падении розничных продаж США).

Порядок анализа решения ФРС:

1) Медианные прогнозы членов ФРС по ставкам.

Первая таблица в прогнозах, удобно сравнивать новые значения с прошлыми прогнозами.

2) Указания по ставкам в сопроводительном заявлении ФРС.

3) Третьим шагом нужно проанализировать точечные прогнозы членов ФРС, т.е. насколько велик перевес ястребов и голубей в медианном прогнозе.

Небольшой перевес голосов скажет о возможности легкого изменения медианного прогноза.

4) В последнюю очередь стоит прочитать оценку роста инфляции и экономики в сопроводительном заявлении, прогнозы по росту экономики, обратить внимание на наличие инакомыслящих, но в текущей ситуации сие не способно оказать сильное влияние на реакцию рынка.

По ВА/ТА:

— Индекс доллара.

Индекс доллара не смог пробить линию шеи ОГП.

При ястребином решении ФРС линия шеи ОГП будет пробита вверх, цель 106,00+-.

При голубином решении первая остановка на поддержках, далее зависит от решений ВоЕ и ЕЦБ завтра, но более вероятно падение на перелоу ноября.

— Насдак100.

Текущее движение по индексам не является по ВА полностью завершенным, я нарисую базовый вариант, но при желании можно найти как весь комплект волн в 5 волне, так и удлинить ростовую конструкцию.

Поэтому при нейтральном ФРС логично ориентироваться на базовый вариант, но при явно голубином или явно ястребином решении ФРС нужно в моменте отдать предпочтение ФА, а не ВА.

Вывод по заседанию ФРС

Члены ФРС более не ожидают ещё одного повышения ставки, но прогнозируют более быстрое снижение ставок в 2024 и последующих годах.

Основанием для изменения траектории ставки стал пересмотр прогнозов по инфляции на понижение, при этом члены ФРС ожидают устойчивый уровень безработицы на 4,1% на всем прогнозном горизонте и ростом ВВП ниже долгосрочного тренда лишь в 2024 году на 1,4%.

Ястребиные нотки сохранились:

— В сопроводительном заявлении было указано, что «любое» дополнительное повышение ставки возможно в случае целесообразности.

— Точечные прогнозы членов ФРС на 2024 год слишком разноплановые: 6 членов ФРС ждут ставку на уровне 4,5%-4,75%, 8 членов ФРС ждут ставку выше медианного диапазона, а 5 членов ФРС ниже.

Пауэлл практически не пытался ястребить, он вернулся в свою привычную шкуру голубя, не хватало только костюма Деда Мороза, мешок с подарками был в наличии.

Джей заявил, что «дискуссия о снижении ставок уже начала появляться в поле зрения», что нужно не переусердствовать с удержанием ставок на пике, начать снижение ставок нужно задолго до того, как инфляция вернется к 2,0%.

Конечно, Джей проговорил обязательные слова о том, что инфляция все ещё высока, нужно убедиться в её уверенном снижении, а члены ФРС не хотят исключать ещё одного повышения ставок, но это выглядит как страховка от истории 1970-х годов с повторным ростом инфляции.

Рынки к концу пресс-коференции Пауэлла успели учесть 6 снижений ставок в 2024 году, причем снижение ставки на заседании ФРС в марте учтено с шансом более 90%, а это означает, что оно учтено полностью:

Больше всего выиграл долговой рынок США, за ним, конечно, пошел валютным со снижением доллара, золото и биткоин выстрелили, а фондовый рынок отреагировал достаточно слабо, реальный сектор отреагировал сильнее, чем Насдак100, который напрямую зависим от долгового рынка США, но может сыграл переток капитала, ликвидности на рынках уже не так много осталось после пылесоса Йеллен.

Во всем этом новогоднем представлении чувствуется какая-то фальшь.

ФРС редко разворачивается при росте фондового рынка, а вернее – никогда ранее, тем более с текущим уровнем инфляции.

ФРС редко разворачивается без рецессии.

Пауэлл заявил, что нельзя исключить рецессию, но ФРС её не ожидает.

Но в Еврозоне рецессия, глава ВоЕ Бейли сулит ужасные времена экономике Британии, ВВП Японии на прошлой неделе рухнул до отрицательных значений, час назад ВВП Новой Зеландии внезапно вышел отрицательным с ревизией вниз за 2 квартал.

Да, оборонная промышленность США заработала много денег в этом году и потребитель был силен, но велик шанс, что очевидность рецессии видна и ФРС, ибо сектор промышленности США давно в рецессии, а сектор услуг заигрывает с водоразделом рецессии и умрет после новогодних праздников.

Скорее всего, рецессия покажет зубы в начале 2024 года, но розничные продажи США за ноябрь завтра очень интересны, ибо если в пик распродаж при дешевом бензине розница будет слабой – это станет первым объяснением щедрости ФРС под Новый Год.

Завтра заседания ВоЕ и ЕЦБ и оба ЦБ могут повторить аукцион невиданной щедрости от ФРС по голубиному развороту, только эти ЦБ могут назвать вещи своими именами и признать риски рецессии в качестве одной из причин.

Если ВоЕ и ЕЦБ при голубином развороте сделают упор на рецессии вкупе с замедлением инфляции: аппетит к риску на фондовом рынке сменится уходом от риска, а доллар отыграет потери хотя бы частично.

Только долговой рынок останется в плюсе в любой ситуации.

По ВА/ТА:

— Индекс доллара.

Дошел до поддержек, отскочил, ещё пару перелоу логично, но ЕЦБ важен, ибо с января евро станет валютой фондирования.

— Насдак100.

Рост не завершен, можно удлинить волну, чтобы перехаить хай 2021 года, после рухнет.

По S&P500 аналогия.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба