RAZB0RKA отчета РОССЕТИ ВОЛГА по РСБУ 3кв'23.

Напомню, что благодаря рекордному повышению тарифа, ВОЛГА "выздоровела" в 1-ом квартале и показала рекордную прибыль

Я ждал, что себестоимость начнет "догонять" и прибыль в 2-3-4 квартале будет снижаться

Так и случилось в 2-ом квартале

После 1.5 млрд прибыли в 1-ом квартале, в 2-ом квартале заработали всего 287 млн руб прибыли от передачи электроэнергии

Учитывая то, что 2-ые кварталы в 2020-2022 были убыточными наверное даже такая небольшая прибыль это достижение

Общую ситуацию с прибылью 2 квартала немного поправила и выросшая до 398 млн руб прибыль от технологического присоединения клиентов к сети

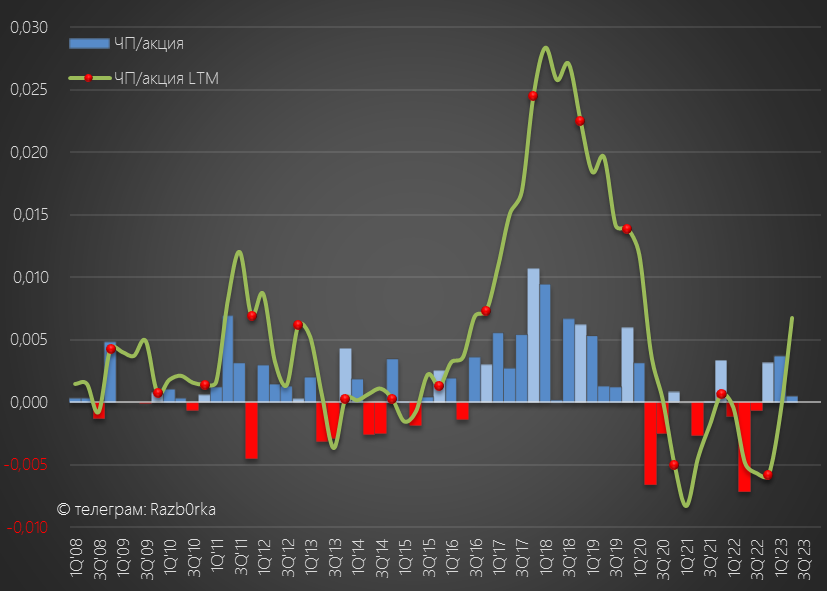

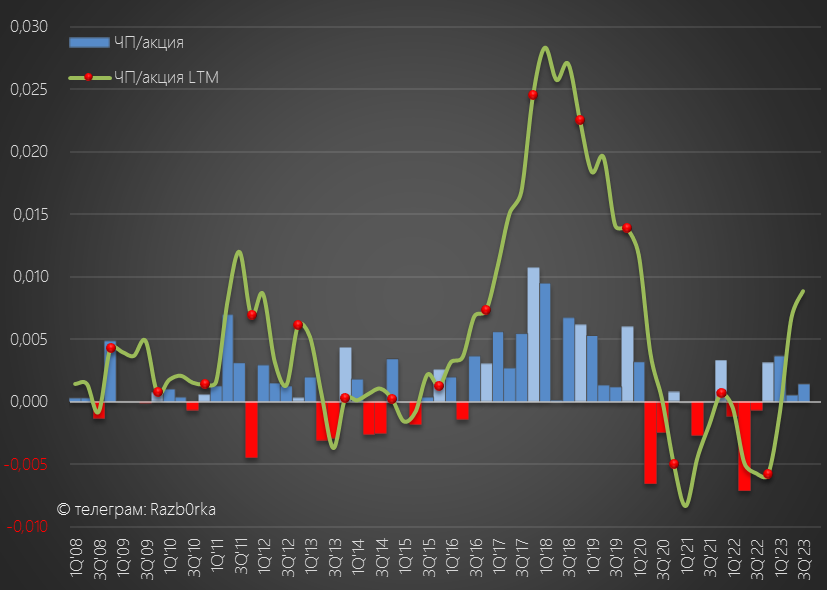

Но после финансовых расходов и уплаты налогов в чистой прибыли осталось всего 104 млн руб или 0.0006 руб/акция

У ВОЛГИ так много акция и так мало прибыли, что приходится показывать 4 знака после запятой

На момент написания разборки (22 Августа) акции стоили 0.06 руб, что было на 143% выше чем в Январе

Расчетная дивидендная доходность за 2023 год составляла всего 3.5%

Несмотря на слабый 2-ой квартал, компания была оценена в 14 годовых прибылей

Следующее повышение тарифа сетей запланировано государством только на 1 Июля 2024 года, и можно было предполагать, что рентабельность и прибыль сетей, в том числе и ВОЛГИ, до этого момента должна продолжить снижение

Давайте посмотрим, что получилось по факту

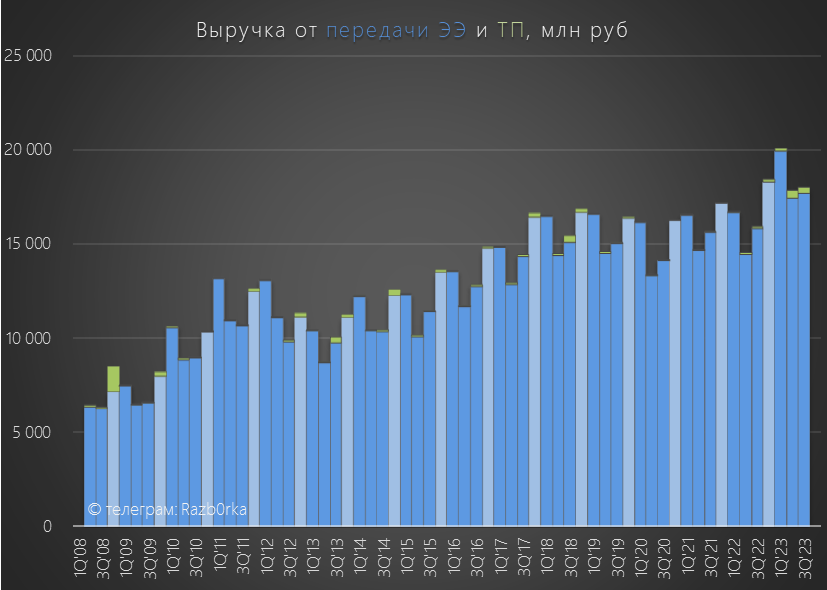

Темпы роста выручки от передачи электроэнергии замедлились с 20% до 11% г-к-г, а выручка составила 17.7 млрд руб

Выручка от технологического подключения клиентов к сети выросла в 3 раза до 327 млн руб

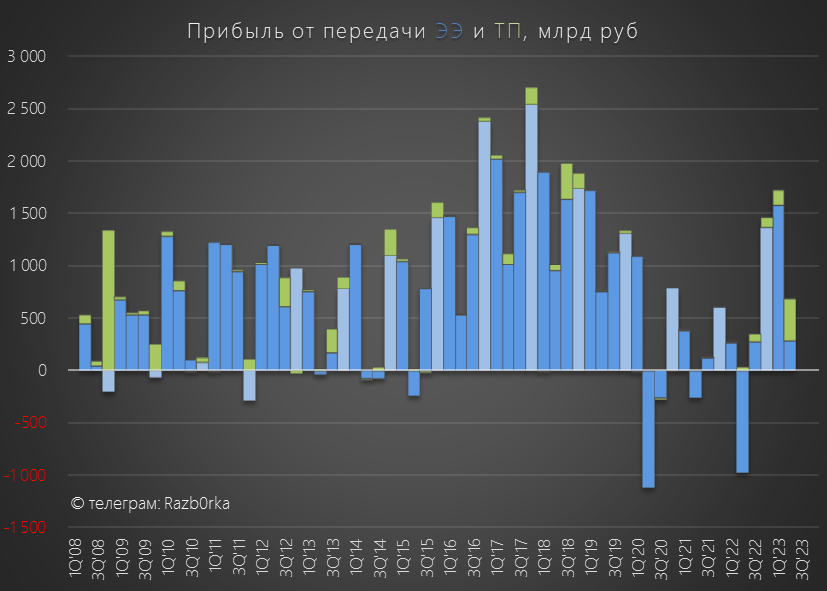

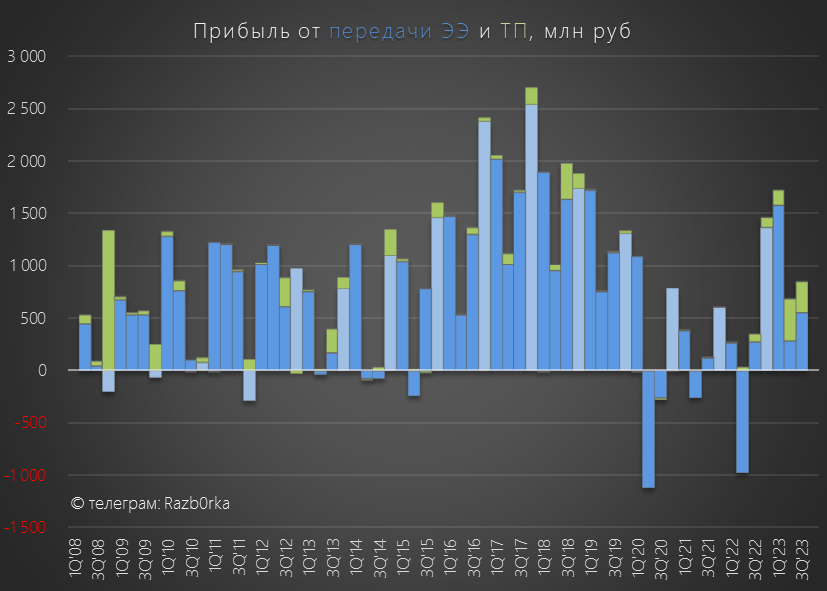

Благодаря тому, что себестоимость передачи выросла всего на 10%, прибыль от передачи электроэнергии выросла на 98% г-к-г до 553 млн руб

А прибыль от ТП выросла почти в 4 раза до 295 млн руб

После отмены льготного подключения с 1 Июля 2022 года, ТП стал важным компонентом формирования прибыли компании!

Рентабельность передачи электроэнергии выросла в 3 квартале с 2% до 3%

Это очень низкая рентабельность и очень низкий запас прочности прибыли

Рост себестоимости всего на 3 процентных пункта "убьет" эту прибыль на раз

Пока компании удавалось сдерживать рост расходов, но до повышения тарифа еще более 6 месяцев!

Что можно сказать про сегментные результаты 3-го квартала?

Лучше чем я ждал, лучше чем в 2022 году, но в разы хуже чем в период 2016-2019 годов

Давайте посмотрим на финансовые показатели компании

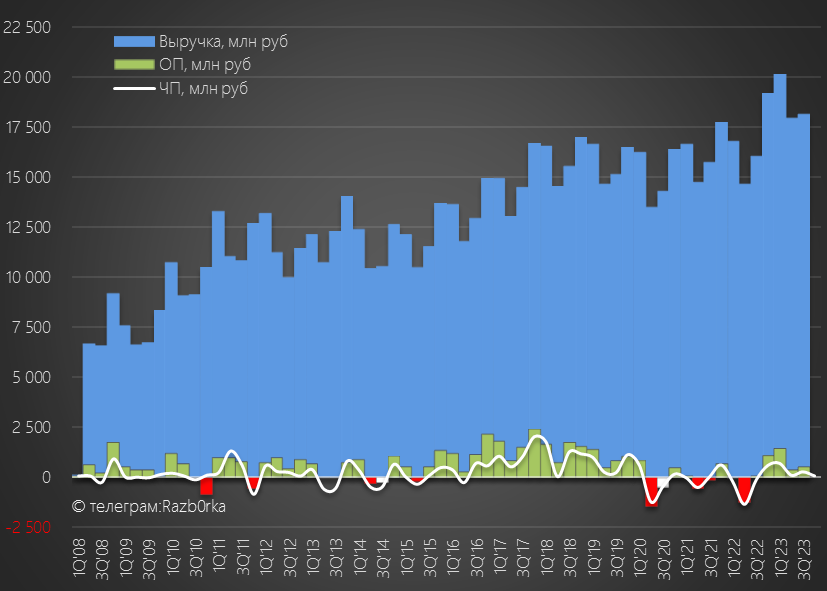

Общая выручка выросла на 13% до 18 млрд руб

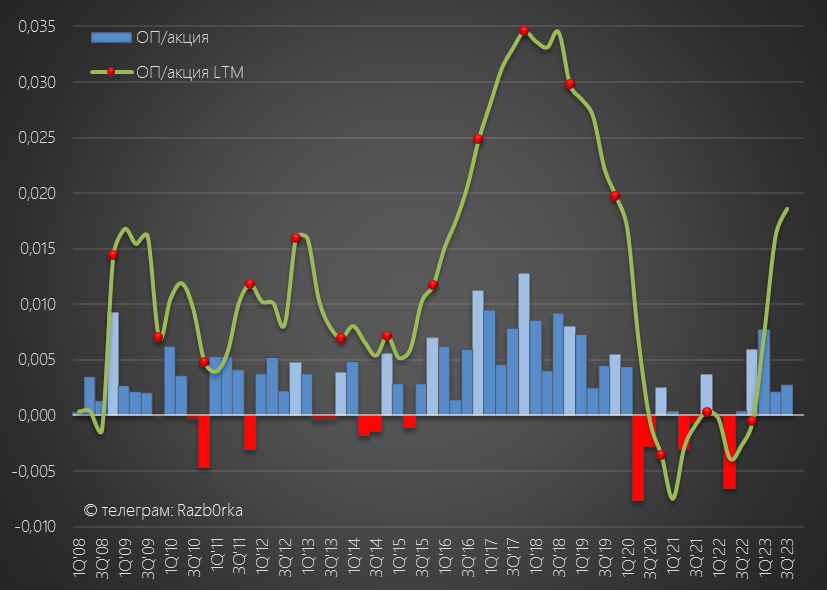

Операционная прибыль выросла в 7 раз до 527 млн руб или 0.0028 руб/акция

Обратите внимание, что 295 из 527 млн руб прибыли получено от ТП

Подключение клиентов к сетям это регулярная деятельность сетевых компаний, но размер выручки и прибыли от ТП зависит от количества заявок и размера подключаемой мощности

Как Вы наверное понимаете, эти величины зависят не от компании, а от клиентов и сказать сколько прибыли от ТП будет в следующем году невозможно

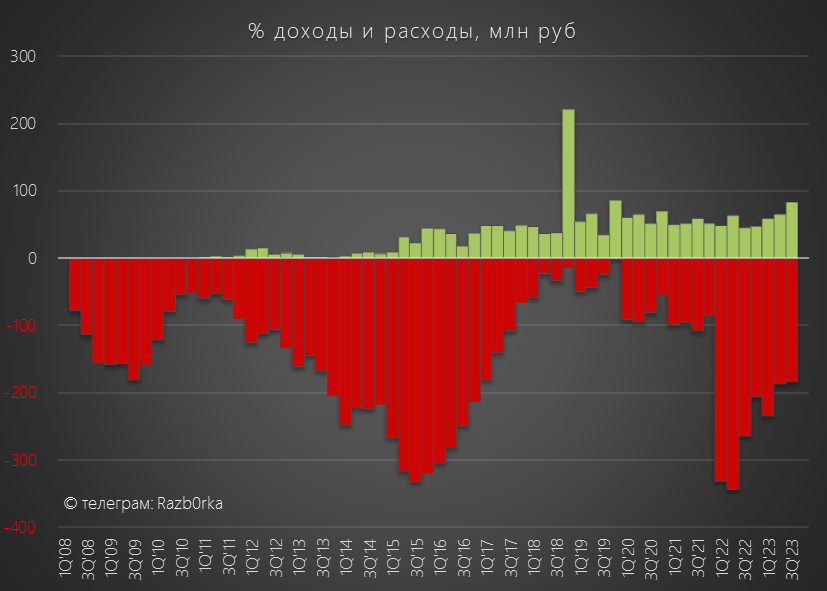

Сальдо процентов в 3-ем квартале улучшилось до -101 млн руб

Тем не менее, на обслуживание долга ушло 19% операционной прибыли!

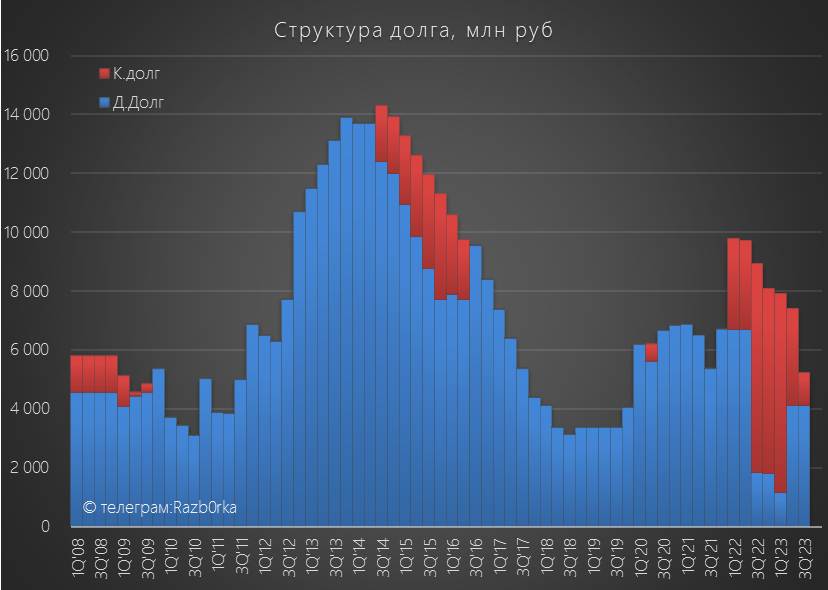

Благодаря сокращению дебиторской задолженности, смогли снизить долг на 2 млрд руб - очень позитивно!

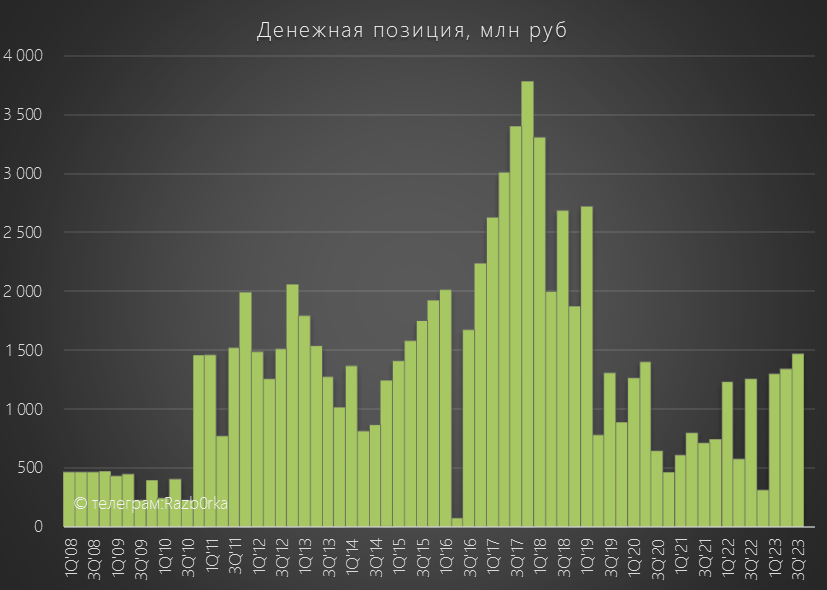

При этом денежная позиция осталась в районе 1.5 млрд руб

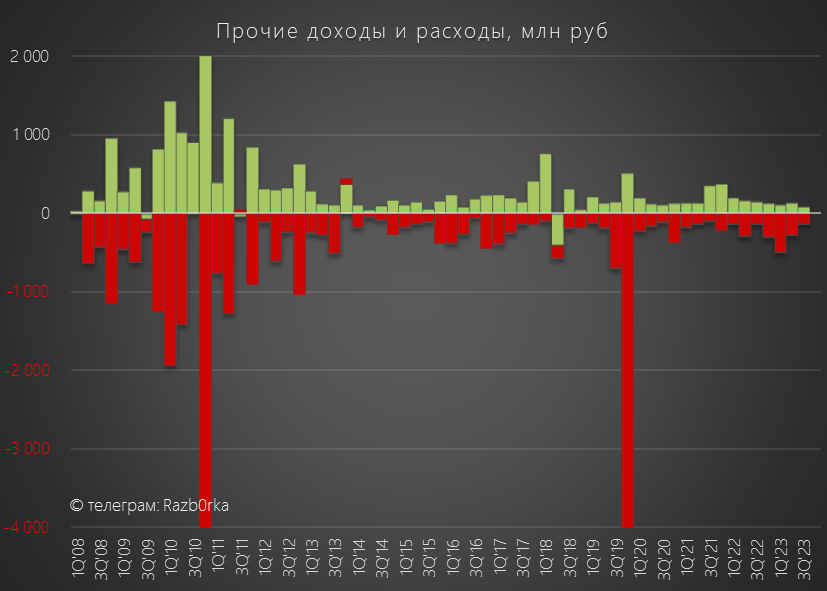

Сальдо Прочих доходов/расходов составило всего -57 млн руб

Сколько будет списано, зарезервировано, переоценено в 4-ом квартале мы не знаем

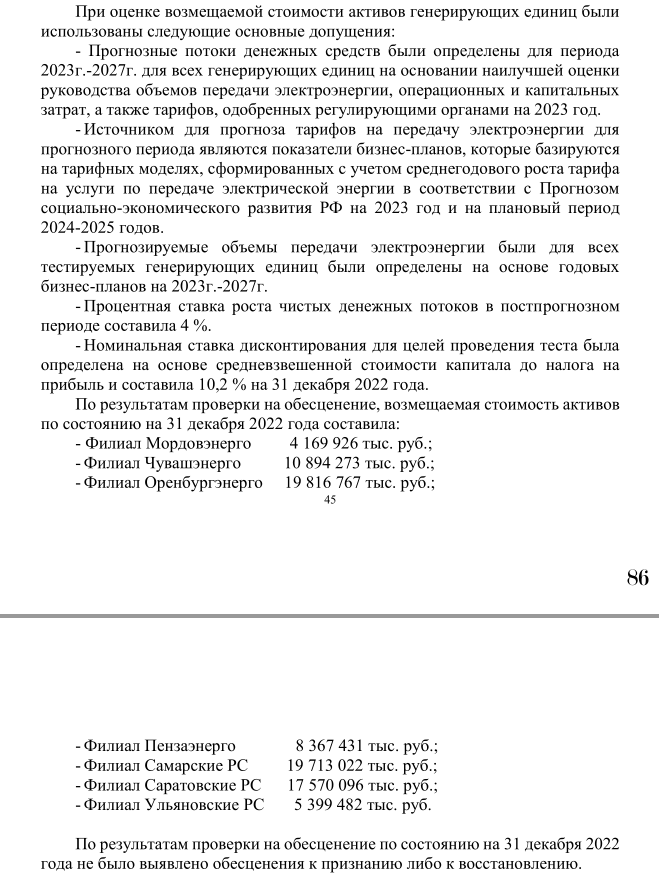

Напомню, что в 2022 году компания провела оценку активов с учетом рекордного 20% повышения тарифа и не выявила обесценивание основных средств

Обратите внимание, что в модели оценки используется ставка дисконтирования на основе стоимости капитала, в прошлом году использовали ставку 10.2%

С учетом вероятного повышения ставки ЦБ в пятницу до 16% можете представить сколько сейчас стоит капитал и какое обесценивание возможно будет вынужден сделать менеджмент

После уплаты 95 млн руб налога в чистой прибыли осталось 274 млн руб или 0.0015 руб/акция против небольшого убытка в прошлом году

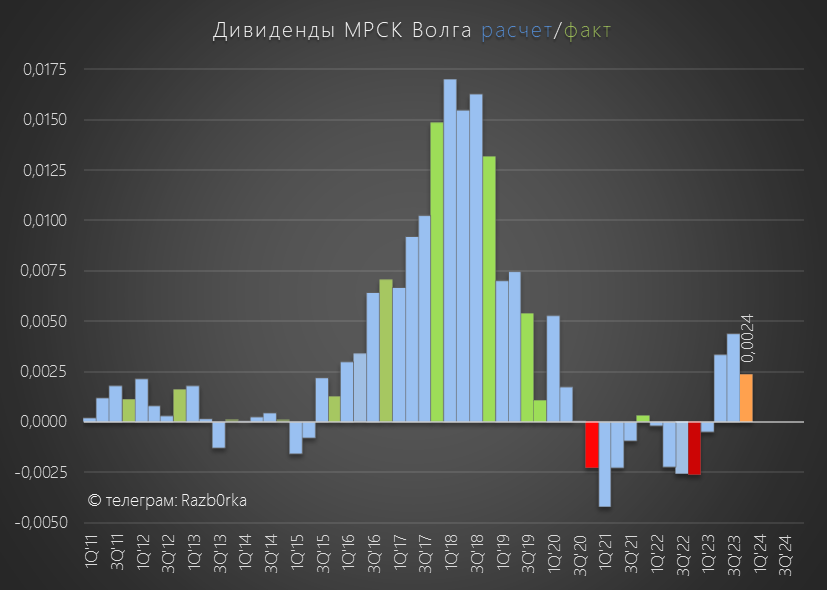

За 9 месяцев заработали 1.1 млрд руб или 0.0057 руб/акция чистой прибыли

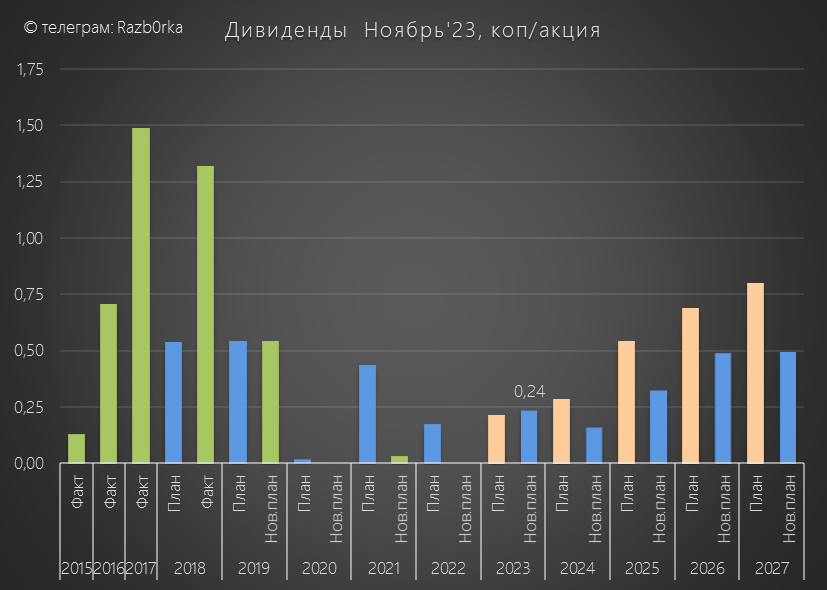

29 Ноября компания выложила обновленный бизнес-план на 2023-2027 года

За месяц до конца года менеджмент уточнил прогноз прибыли и дивидендов 2023 года

По сравнению с февральской версией, повысили прогноз прибыли с 814 до 884 млн руб, а дивиденды с 414 до 444 млн руб

Учитывая то, что за 9 месяцев уже заработали 1.1 млрд руб похоже в 4-ом квартале нас ждет убыток 192 млн руб

Если верить бизнес-плану, дивиденд за 2023 год составит около 0.0024 руб/акция или 50% прибыли

При этом, прогноз прибыли и дивидендов на 2024-2027 годы были значительно понижены по сравнению с февральской версией

За 2024 год планируют, что дивиденд будет меньше чем за 2023

В Сентябре акции выросли почти до 0.09 руб, но за следующие 4 месяца снизились на 42% до 0.0515 руб

Расчетная дивидендная доходность за 2023 год составляет менее 5%, с перспективой снижения до 3% за 2024

Как Вам такие "перспективы"?

Возможно менеджмент скромничает и прибыль/дивиденды будут выше?

Всё возможно, но для того чтобы выйти хотя бы на среднерыночный уровень дивиденды за 2023 год должны вырасти в 2.5 раза по сравнению с планом!

Верите в такой сценарий?

Кто разогнал акции до 0.09 руб?

Как ему/им это удалось сделать в такой неликвидной бумаге?

Кто покупал акции по 0.09 руб?

Зачем?

Вопросы без ответов...

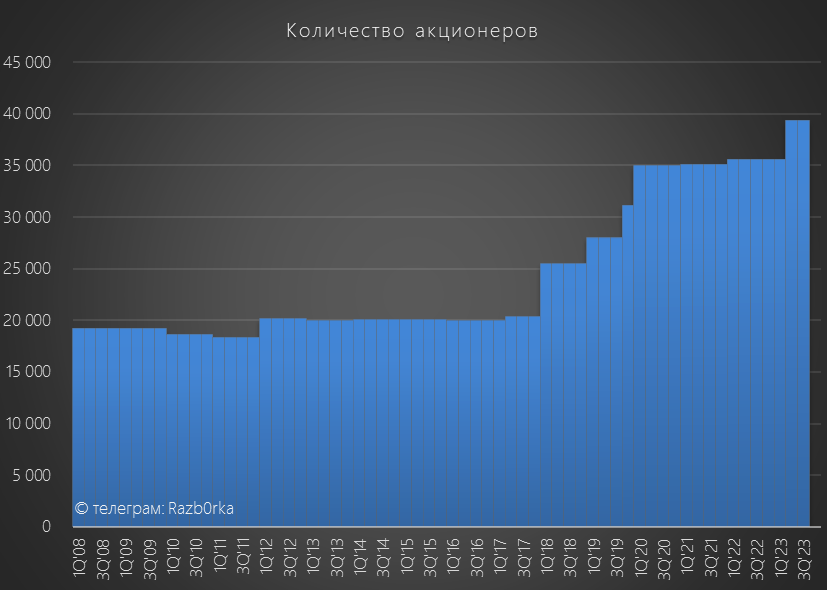

Единственное что мы знаем это то, что количество акционеров компании выросло в этом году всего на 4 тысячи до 39 тысяч человек

В конце Ноября были утверждены тарифы сетей на 2024 год

МИНЭКОНОМ развития планировал, что среднее повышение тарифа в стране с 1 Июля составит 9.1%

Но каждый субъект федерации определяет сам свой тариф

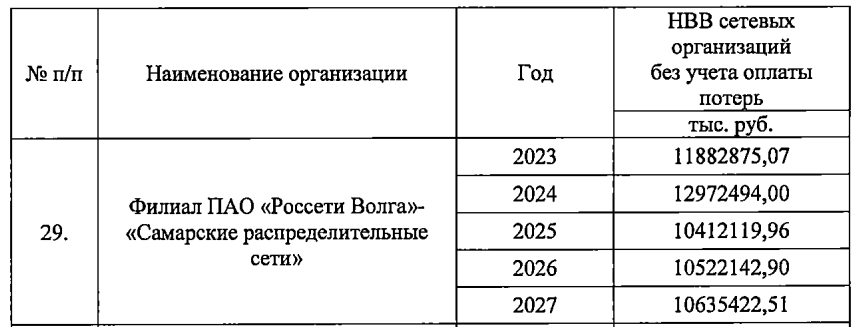

Фактическое повышение НВВ (Необходимая Валовая Выручка) и тарифов ВОЛГИ на примере Самарской области составит с 1 Июля 2024 года около 9.2%

Обратите внимание, что на 2025-2027 НВВ пока планируются значительно ниже даже 2023 года!

Напомню, что благодаря рекордному повышению тарифа, ВОЛГА "выздоровела" в 1-ом квартале и показала рекордную прибыль

Я ждал, что себестоимость начнет "догонять" и прибыль в 2-3-4 квартале будет снижаться

Так и случилось в 2-ом квартале

После 1.5 млрд прибыли в 1-ом квартале, в 2-ом квартале заработали всего 287 млн руб прибыли от передачи электроэнергии

Учитывая то, что 2-ые кварталы в 2020-2022 были убыточными наверное даже такая небольшая прибыль это достижение

Общую ситуацию с прибылью 2 квартала немного поправила и выросшая до 398 млн руб прибыль от технологического присоединения клиентов к сети

Но после финансовых расходов и уплаты налогов в чистой прибыли осталось всего 104 млн руб или 0.0006 руб/акция

У ВОЛГИ так много акция и так мало прибыли, что приходится показывать 4 знака после запятой

На момент написания разборки (22 Августа) акции стоили 0.06 руб, что было на 143% выше чем в Январе

Расчетная дивидендная доходность за 2023 год составляла всего 3.5%

Несмотря на слабый 2-ой квартал, компания была оценена в 14 годовых прибылей

Следующее повышение тарифа сетей запланировано государством только на 1 Июля 2024 года, и можно было предполагать, что рентабельность и прибыль сетей, в том числе и ВОЛГИ, до этого момента должна продолжить снижение

Давайте посмотрим, что получилось по факту

Темпы роста выручки от передачи электроэнергии замедлились с 20% до 11% г-к-г, а выручка составила 17.7 млрд руб

Выручка от технологического подключения клиентов к сети выросла в 3 раза до 327 млн руб

Благодаря тому, что себестоимость передачи выросла всего на 10%, прибыль от передачи электроэнергии выросла на 98% г-к-г до 553 млн руб

А прибыль от ТП выросла почти в 4 раза до 295 млн руб

После отмены льготного подключения с 1 Июля 2022 года, ТП стал важным компонентом формирования прибыли компании!

Рентабельность передачи электроэнергии выросла в 3 квартале с 2% до 3%

Это очень низкая рентабельность и очень низкий запас прочности прибыли

Рост себестоимости всего на 3 процентных пункта "убьет" эту прибыль на раз

Пока компании удавалось сдерживать рост расходов, но до повышения тарифа еще более 6 месяцев!

Что можно сказать про сегментные результаты 3-го квартала?

Лучше чем я ждал, лучше чем в 2022 году, но в разы хуже чем в период 2016-2019 годов

Давайте посмотрим на финансовые показатели компании

Общая выручка выросла на 13% до 18 млрд руб

Операционная прибыль выросла в 7 раз до 527 млн руб или 0.0028 руб/акция

Обратите внимание, что 295 из 527 млн руб прибыли получено от ТП

Подключение клиентов к сетям это регулярная деятельность сетевых компаний, но размер выручки и прибыли от ТП зависит от количества заявок и размера подключаемой мощности

Как Вы наверное понимаете, эти величины зависят не от компании, а от клиентов и сказать сколько прибыли от ТП будет в следующем году невозможно

Сальдо процентов в 3-ем квартале улучшилось до -101 млн руб

Тем не менее, на обслуживание долга ушло 19% операционной прибыли!

Благодаря сокращению дебиторской задолженности, смогли снизить долг на 2 млрд руб - очень позитивно!

При этом денежная позиция осталась в районе 1.5 млрд руб

Сальдо Прочих доходов/расходов составило всего -57 млн руб

Сколько будет списано, зарезервировано, переоценено в 4-ом квартале мы не знаем

Напомню, что в 2022 году компания провела оценку активов с учетом рекордного 20% повышения тарифа и не выявила обесценивание основных средств

Обратите внимание, что в модели оценки используется ставка дисконтирования на основе стоимости капитала, в прошлом году использовали ставку 10.2%

С учетом вероятного повышения ставки ЦБ в пятницу до 16% можете представить сколько сейчас стоит капитал и какое обесценивание возможно будет вынужден сделать менеджмент

После уплаты 95 млн руб налога в чистой прибыли осталось 274 млн руб или 0.0015 руб/акция против небольшого убытка в прошлом году

За 9 месяцев заработали 1.1 млрд руб или 0.0057 руб/акция чистой прибыли

29 Ноября компания выложила обновленный бизнес-план на 2023-2027 года

За месяц до конца года менеджмент уточнил прогноз прибыли и дивидендов 2023 года

По сравнению с февральской версией, повысили прогноз прибыли с 814 до 884 млн руб, а дивиденды с 414 до 444 млн руб

Учитывая то, что за 9 месяцев уже заработали 1.1 млрд руб похоже в 4-ом квартале нас ждет убыток 192 млн руб

Если верить бизнес-плану, дивиденд за 2023 год составит около 0.0024 руб/акция или 50% прибыли

При этом, прогноз прибыли и дивидендов на 2024-2027 годы были значительно понижены по сравнению с февральской версией

За 2024 год планируют, что дивиденд будет меньше чем за 2023

В Сентябре акции выросли почти до 0.09 руб, но за следующие 4 месяца снизились на 42% до 0.0515 руб

Расчетная дивидендная доходность за 2023 год составляет менее 5%, с перспективой снижения до 3% за 2024

Как Вам такие "перспективы"?

Возможно менеджмент скромничает и прибыль/дивиденды будут выше?

Всё возможно, но для того чтобы выйти хотя бы на среднерыночный уровень дивиденды за 2023 год должны вырасти в 2.5 раза по сравнению с планом!

Верите в такой сценарий?

Кто разогнал акции до 0.09 руб?

Как ему/им это удалось сделать в такой неликвидной бумаге?

Кто покупал акции по 0.09 руб?

Зачем?

Вопросы без ответов...

Единственное что мы знаем это то, что количество акционеров компании выросло в этом году всего на 4 тысячи до 39 тысяч человек

В конце Ноября были утверждены тарифы сетей на 2024 год

МИНЭКОНОМ развития планировал, что среднее повышение тарифа в стране с 1 Июля составит 9.1%

Но каждый субъект федерации определяет сам свой тариф

Фактическое повышение НВВ (Необходимая Валовая Выручка) и тарифов ВОЛГИ на примере Самарской области составит с 1 Июля 2024 года около 9.2%

Обратите внимание, что на 2025-2027 НВВ пока планируются значительно ниже даже 2023 года!

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба