15 декабря 2023 БКС Экспресс Куликов Антон

Ритейл Бел Финанс — это компания для привлечения долга белорусского продуктового ритейлера Евроторг. Ритейл Бел Финанс (Евроторг) 001P-02 с YTM 17,1%, потенциальный доход за полгода — 13%. Купон плюс переоценка тела долга.

Главное

• Лидирующие позиции в секторе продуктового ритейла в Белоруссии. Высокая доля рынка: 20% — №1, конкуренты — 8% и меньше. Стабильный сектор LFL 3%+ в 2020–2021 гг., и 10%+ в 2022–2023 гг. Прибыльность оценочно на уровне средней по сектору или лучше.

• Финансовый риск — средний. Низкая долговая нагрузка — 1,6x. Благоприятный график погашения долга. Валюта выручки и долга не совпадают полностью.

• Нейтральное влияние бенефициаров.

• Потенциал снижения доходности — 3%, потенциальный доход за полгода — 13%.

В деталях

Лидер белорусского продуктового ритейла с долей 20%. Все конкуренты минимум в 2 раза отстают от Евроторга, а суммарная доля остальных компаний из первой пятерки — 21%. Компания подтвердила свою защитную функцию в ковид — продажи в сопоставимых магазинах выросли более чем на 3% в 2020–2021 гг., а также в кризисы — LFL 16%+ в 2022 г. и 10% — в 2023 г.

Соотношение форматов магазинов благоприятное: на магазины формата у дома приходится 47% торговой площади, на супермаркеты — 25%, на более рискованные гипермаркеты — только 25%, что отражается в оценке прибыльности бизнеса по EBITDA марже на уровне рынка или лучше. Компания владеет 1,1 тыс. магазинов, что позволяет оценить операционные риски, как очень низкие.

Евроторг способен выдержать девальвацию белорусского рубля на 200% благодаря низкой долговой нагрузке. Коэффициент Чистый долг/EBITDA на 30 июня 2022 г. составляет 1,6х — низкий уровень. Ликвидность нейтральная, а график погашения долга благоприятный: погашения по годам равны половине EBITDA.

Валютные риски очень высокие, поскольку 100% выручки в белорусских рублях, а 93% долга в валюте, но ставка по 50%+ долга фиксированная. Однако в стресс-тесте при обесценении белорусского рубля на 200% вырастет и EBITDA, что позволит удержать долговую нагрузку на уровне не выше 4х.

Влияние акционеров нейтральное. По 49,75% принадлежит Владимиру Василько и семье Сергея Литвина, 0,5% — у Андрея Зубкова, генерального директора. Структура не менялась более 10 лет.

Компания лучше средних по сектору. Ритейл Бел Финанс лучше по бизнес и финансовому риску, чем О'КЕЙ и Азбука Вкуса. В целом сопоставима с X5 и Магнитом по всем параметрам, кроме масштаба и страны ведения бизнеса.

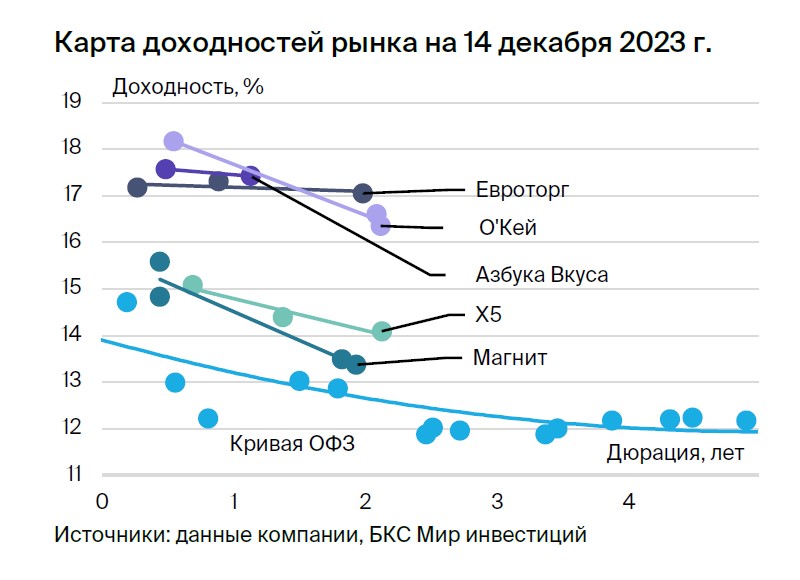

Выпуск 001P-02 предлагает YTM 17,1% — больше, чем О’КЕЙ, поэтому ожидаем снижения доходности до среднего значения между О’КЕЙ и X5 — 15%. Дополнительное снижение на 1% возможно из-за сужения спреда X5 к ОФЗ, а также понижения ключевой ставки, что способно обеспечить потенциальный доход 13% за полгода.

Главное

• Лидирующие позиции в секторе продуктового ритейла в Белоруссии. Высокая доля рынка: 20% — №1, конкуренты — 8% и меньше. Стабильный сектор LFL 3%+ в 2020–2021 гг., и 10%+ в 2022–2023 гг. Прибыльность оценочно на уровне средней по сектору или лучше.

• Финансовый риск — средний. Низкая долговая нагрузка — 1,6x. Благоприятный график погашения долга. Валюта выручки и долга не совпадают полностью.

• Нейтральное влияние бенефициаров.

• Потенциал снижения доходности — 3%, потенциальный доход за полгода — 13%.

В деталях

Лидер белорусского продуктового ритейла с долей 20%. Все конкуренты минимум в 2 раза отстают от Евроторга, а суммарная доля остальных компаний из первой пятерки — 21%. Компания подтвердила свою защитную функцию в ковид — продажи в сопоставимых магазинах выросли более чем на 3% в 2020–2021 гг., а также в кризисы — LFL 16%+ в 2022 г. и 10% — в 2023 г.

Соотношение форматов магазинов благоприятное: на магазины формата у дома приходится 47% торговой площади, на супермаркеты — 25%, на более рискованные гипермаркеты — только 25%, что отражается в оценке прибыльности бизнеса по EBITDA марже на уровне рынка или лучше. Компания владеет 1,1 тыс. магазинов, что позволяет оценить операционные риски, как очень низкие.

Евроторг способен выдержать девальвацию белорусского рубля на 200% благодаря низкой долговой нагрузке. Коэффициент Чистый долг/EBITDA на 30 июня 2022 г. составляет 1,6х — низкий уровень. Ликвидность нейтральная, а график погашения долга благоприятный: погашения по годам равны половине EBITDA.

Валютные риски очень высокие, поскольку 100% выручки в белорусских рублях, а 93% долга в валюте, но ставка по 50%+ долга фиксированная. Однако в стресс-тесте при обесценении белорусского рубля на 200% вырастет и EBITDA, что позволит удержать долговую нагрузку на уровне не выше 4х.

Влияние акционеров нейтральное. По 49,75% принадлежит Владимиру Василько и семье Сергея Литвина, 0,5% — у Андрея Зубкова, генерального директора. Структура не менялась более 10 лет.

Компания лучше средних по сектору. Ритейл Бел Финанс лучше по бизнес и финансовому риску, чем О'КЕЙ и Азбука Вкуса. В целом сопоставима с X5 и Магнитом по всем параметрам, кроме масштаба и страны ведения бизнеса.

Выпуск 001P-02 предлагает YTM 17,1% — больше, чем О’КЕЙ, поэтому ожидаем снижения доходности до среднего значения между О’КЕЙ и X5 — 15%. Дополнительное снижение на 1% возможно из-за сужения спреда X5 к ОФЗ, а также понижения ключевой ставки, что способно обеспечить потенциальный доход 13% за полгода.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба