16 декабря 2023 | Positive Technologies Инвестовизация

О компании.

Positive Technologies — лидер рынка результативной кибербезопасности РФ. Компания является ведущим разработчиком продуктов, решений и сервисов, позволяющих выявлять и предотвращать кибератаки до того, как они причинят неприемлемый ущерб бизнесу и целым отраслям экономики.

Positive Technologies — первая и единственная компания из сферы кибербезопасности на Московской бирже, количество акционеров более 200 тыс. Продукцией компании пользуются более 3300 организаций, в том числе 80% компаний из рейтинга «Эксперт-400». У компании семь офисов на территории России и один в Казахстане. Команда насчитывает более 2200 сотрудников.

Компания продвигает новый класс решений — метапродукты, который ориентирован на результативный подход к кибербезопасности. Первый из них — MaxPatrol O2 — позволяет автоматически выявлять и предотвращать атаки до того, как будет нанесен неприемлемый для компании ущерб. Этот продукт заменяет целую команду, чтобы им управлять, достаточно одного человека. Такая система защиты требует от специалистов минимума знаний и усилий.

Вообще продукты компании занимают лидирующие места на рынке РФ. При этом Позитив продолжает работу над выпуском новых решений. В частности, в этом году запущен MaxPatrol EDR, предназначенный для защиты конечных устройств. Это открывает для компании новый рынок, исчисляющийся миллиардами долларов в мировом объеме. А также начались пилотные коммерческие проекты первого российского межсетевого экрана нового поколения NGFW.

Последние новости:

23 июня 2023 года ПАО «Группа Позитив» была включена в 11-й пакет санкций Евросоюза. Но вероятно, что санкции не окажут существенного влияния, так как 99% выручки приходится на клиентов из России и стран СНГ.

22.09.23 акции POSI включены в базу расчета индекса МосБиржи и индекса РТС.

Текущая цена акций.

Акции компании торгуются на Мосбирже два года. С начала 2023 акции выросли на 55%, что примерно на 10% лучше рынка. Плюс компания платила небольшие дивиденды. В конце ноября была пробита линия поддержки, и сейчас формируется нисходящий тренд.

Операционные результаты.

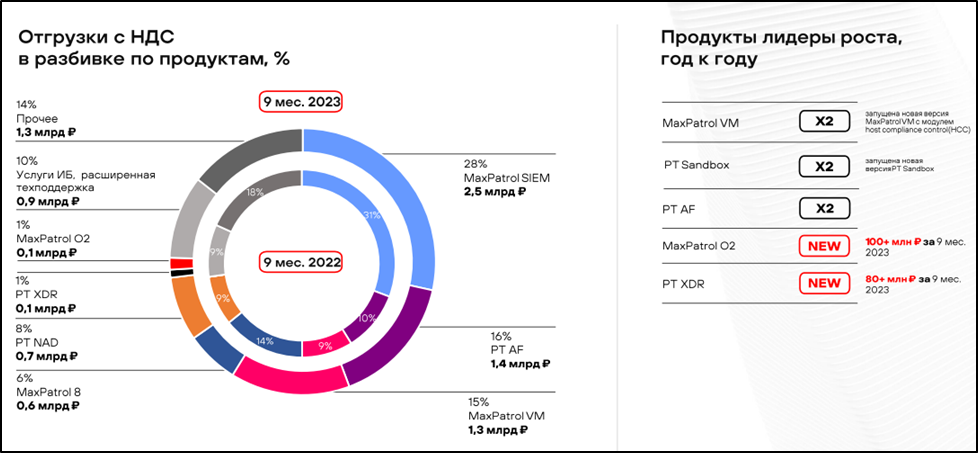

Отгрузки за 9М 23 составили 8,9 млрд (+32% г/г). Также виден рост кв/кв. По итогам года ожидаются суммарные отгрузки 22,5-27,5 млрд. Т.е. на 4Q придется около 17 млрд! Такая сезонность бизнеса объясняется тем, что большая часть заказов обычно закрываются к концу года из-за календарного цикла планирования и бюджетирования в РФ.

Отгрузки выросли по всем основным продуктам. Наибольший вклад в общий объем отгрузок в отчетный период внесли MaxPatrol SIEM, PT Application Firewall, MaxPatrol VM. Двукратный рост показали MaxPatrol VM, PT Sandbox и PT Application Firewall.

Финансовые результаты.

Результаты за 9М 2023:

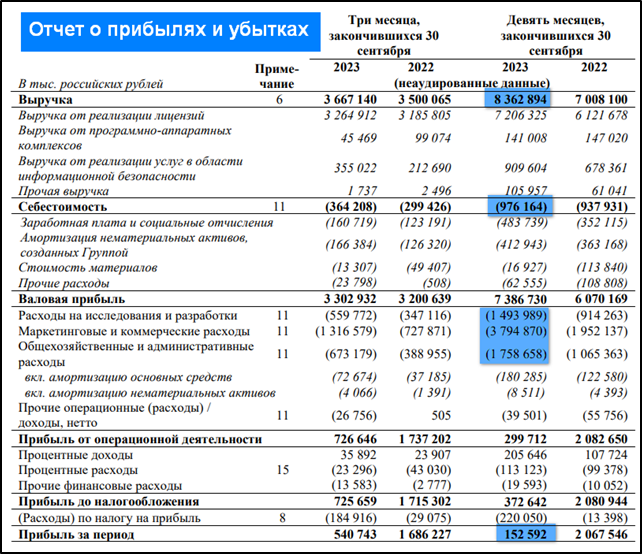

Выручка 8,3 млрд (+19% г/г);

Себестоимость 0,97 млрд (+4% г/г).

Операционные расходы 7 млрд (+80% г/г). Сильно выросли расходы на рекламу, плюс на разработку ПО.

Совокупная зарплата 4,8 млрд (+60% г/г). В том числе за счет роста штата.

Чистая прибыль 0,15 млрд. Падение в 13 раз г/г из-за роста расходов.

Квартальная диаграмма показывает, что основные убытки возникли в первом квартале, а 2Q и 3Q были в положительной зоне. Результаты 3Q 23 лучше кв/кв, но значительно хуже г/г. И как мы говорили выше, из-за сезонности 4Q должен быть в разы лучше предыдущих значений.

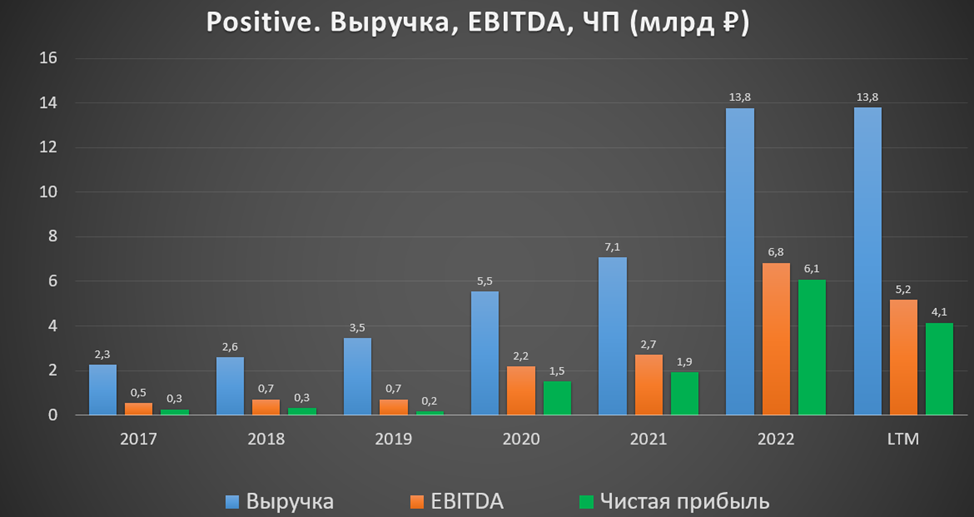

На годовом горизонте более заметен впечатляющий рост. Ежегодный темп роста: выручка 43%, EBITDA 66%, ЧП 89%. Итоговые результаты в 2023 году также должны показать значительное продолжение роста.

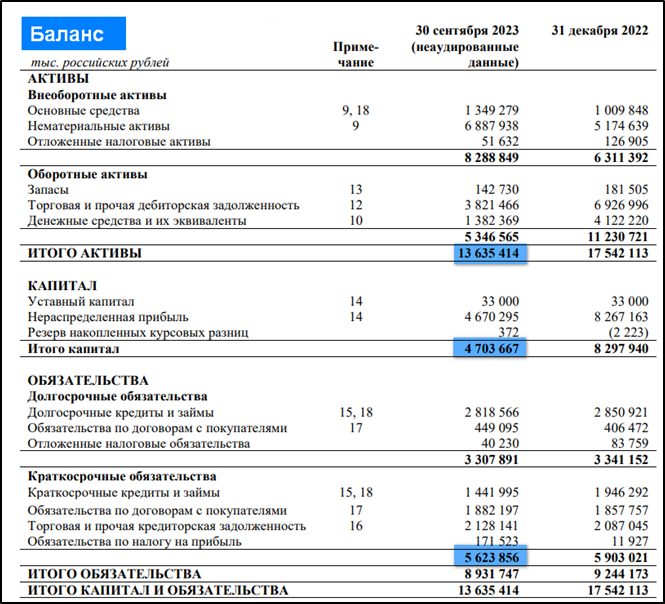

Баланс.

За 9М 2023:

Денежные средства 1,3 млрд (-66%).

Дебиторская задолженность 3,8 млрд (-45%). Клиенты выплатили 3 млрд по договорам.

Активы 13,6 млрд (-22%). Это произошло из-за уменьшения денег на счетах и дебиторской задолженности. Часть этих денег (3,7 млрд) ушла на дивиденды. А часть пошла на рекламу и новые разработки.

Капитал 4,7 млрд (-43%). Значительное снижение также из-за выплаты дивидендов.

Суммарные кредиты и займы 4,2 млрд (-11%).

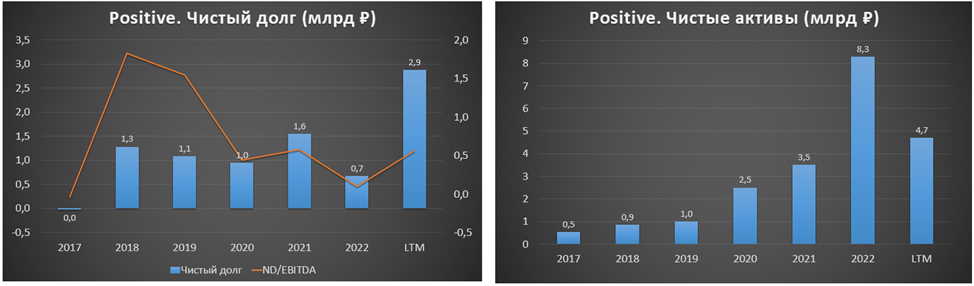

Чистый долг значительно подрос и составил 2,9 млрд. Но ND/EBITDA = 0,6. Финансовое положение хорошее. По итогам года ожидается снижение долговой нагрузки до ND/EBITDA = 0,1.

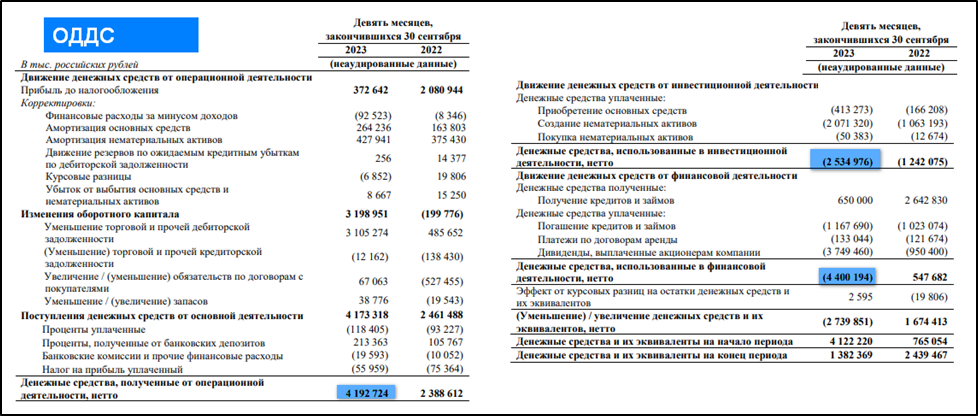

Денежные потоки.

Денежные потоки за 9М 23:

от операционной деятельности 4,2 млрд (+75% г/г). Именно столько денег поступило в компанию. Как мы отмечали выше это произошло за счет погашения дебиторской задолженности.

от инвестиционной деятельности -2,5 млрд. Капитальные затраты выросли в 2 раза г/г. В основном за счет новых разработок.

от финансовой деятельности -4,4 млрд. Здесь основные траты 3,7 млрд пришлись на дивиденды.

Из диаграммы видно, что основные деньги от продаж приходят в 4Q и 1Q. В 2Q 23 довольно большие суммы для компании были отправлены на дивиденды.

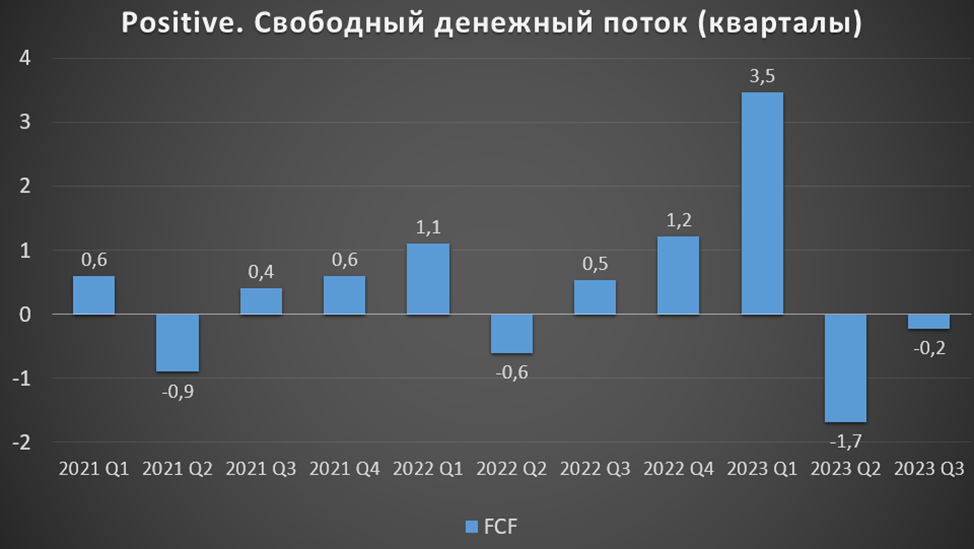

Свободный денежный поток последние два квартала отрицательный.

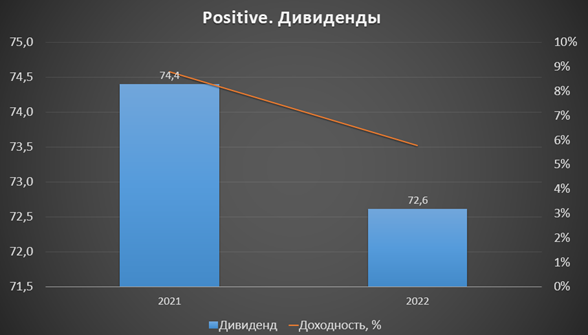

Дивиденды.

Позитив - это явный представитель компаний роста. И обычно такие компании вкладывают все деньги в развитие и экспансию. Но учитывая реалии Российского рынка, Группа Позитив приняла другую стратегию и позиционирует себя, как «акция роста с дивидендами».

Согласно дивидендной политике от 15.10.23, на дивиденды планируется отправлять от 50% до 100% NIC. Где NIС - это чистая прибыль без учета капитализации расходов (средств, инвестированных в разработку и оборудование). При этом ND/EBITDA должен быть меньше 2,5.

23.11.23 внеочередное собрание акционеров утвердило дополнительную выплату дивидендов за 2022 год в размере 15,8₽ на одну акцию (0,8% доходности). Суммарно за 2022 год было выплачено 72,6₽ (3,6% доходности к текущей цене). На дивиденды было направлено 4,8 млрд (100% от скорректированного NIC).

Перспективы и риски.

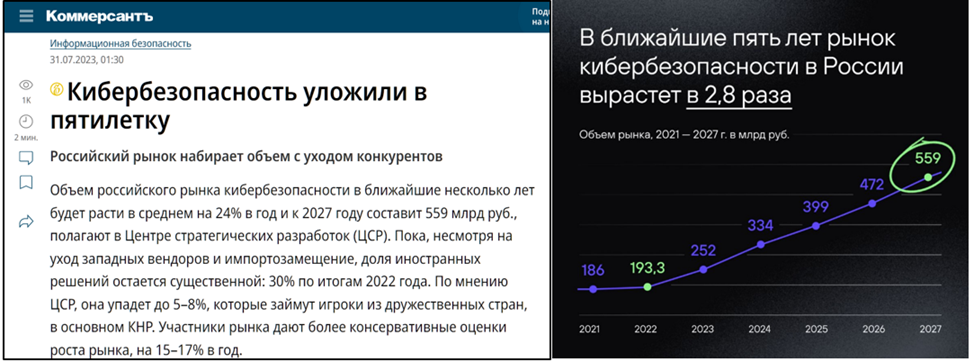

По прогнозам ЦСР (Центр стратегических разработок), рынок кибербезопасности будет расти на 24% ближайшие пять лет. После ухода западных вендоров, Позитив – один из основных бенефициаров этого роста. Существенным драйвером является указ президента о запрете использования средств защиты информации недружественных стран с 01.01.25. Но у компании есть и конкуренты, например, «Лаборатория Касперского».

Positive Technologies приступает к реализации планов по международной экспансии. Прорабатываются продажи в регионы: Ближнего и Среднего Востока, Латинской Америки, Азии и Африки. На выставке Gitex 2023 в ОАЭ были подписаны соглашения о партнерстве с восемью компаниями. Присутствие на международных рынках — стратегическая цель для Positive. Компания будет стремиться в ближайшие несколько лет довести долю зарубежного бизнеса в общих показателях до 10% от российского бизнеса.

Positive продолжает активно инвестировать в разработку и наращивать портфель продуктов.

В прошлом году компания, как и обещала, смогла удвоить масштаб бизнеса и основные экономические метрики (выручку, EBITDA, ЧП и др). В 2023 рост будет также значительный, прогнозируется в среднем в 1,5 раза. Но в дальнейшем поддерживать такие темпы роста выручки будет сложно. Вероятно, они будут постепенно снижаться. И через пару лет бизнес скорей всего будет расти в среднем на 25%-30%. Но это всё равно довольно высокие значения.

Существенным негативом являются новости о том, что практически готова к запуску политика о регулярной дополнительной эмиссии 25% для мотивации сотрудников при каждом удвоении капитализации и масштабов бизнеса. Получается, что от этой меры акционеры будут терять половину от ожидаемого роста.

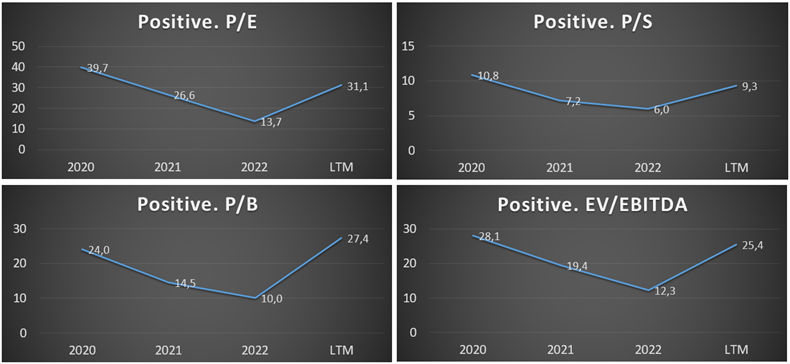

Мультипликаторы.

По мультипликаторам компания оценена очень дорого, но после результатов 4Q они должны будут снизиться примерно в 2 раза:

Текущая цена акции = 1950 ₽; капитализация = 129 млрд ₽

EV/EBITDA = 25

P/E = 31; P/S = 9; P/B = 27

Рентабельность по EBITDA = 37%; ROE = 88% ; ROA = 30%

Выводы.

Positive Technologies — один из лидеров рынка кибербезопасности РФ.

С 23.06.23 под санкциями ЕС.

Выпускаются новые продукты, отгрузки планомерно растут.

Результаты 3Q 23 лучше кв/кв, но из-за высоких расходов EBITDA и ЧП значительно хуже г/г. Но т.к. это сезонный бизнес, основной рост ожидается в 4 квартале.

Из-за увеличения числа сотрудников, на 60% г/г увеличились расходы на зарплату.

Чистый долг сильно вырос, но финансовое положение остается хорошим.

Компания продолжает инвестировать в разработку продуктов. Капитальные затраты выросли в 2 раза г/г.

Один из приоритетов компании - это выплата дивидендов. Но из-за высокой цены акции, размер дивидендов маленький.

Планы по итогам 2023 увеличить финансовые показатели в 1,5-2 раза. Позитив приступает к реализации планов по международной экспансии.

Риски: снижение темпов роста, конкуренция, доп эмиссии.

Т.к. это компания роста, мультипликаторы очень высокие, но по итогам года они должны будут существенно снизиться.

Акции компании включены в индексы Мосбиржи и РТС. Рост с начала года 55%.

Акции стоят недёшево. В цену включен оптимистичный дальнейший рост бизнеса в 1,5-2 раза ежегодно ближайшие 5 лет. Сам я пока не инвестировал в Позитив по причине высокой стоимости. Но компания интересная, возможно, как-нибудь найду окно возможности и куплю для диверсификации хотя бы на небольшую долю от портфеля акций. С учетом новых вводных по доп эмиссиям, более-менее интересным уровнем для начала набора позиции считаю 1600₽.

Positive Technologies — лидер рынка результативной кибербезопасности РФ. Компания является ведущим разработчиком продуктов, решений и сервисов, позволяющих выявлять и предотвращать кибератаки до того, как они причинят неприемлемый ущерб бизнесу и целым отраслям экономики.

Positive Technologies — первая и единственная компания из сферы кибербезопасности на Московской бирже, количество акционеров более 200 тыс. Продукцией компании пользуются более 3300 организаций, в том числе 80% компаний из рейтинга «Эксперт-400». У компании семь офисов на территории России и один в Казахстане. Команда насчитывает более 2200 сотрудников.

Компания продвигает новый класс решений — метапродукты, который ориентирован на результативный подход к кибербезопасности. Первый из них — MaxPatrol O2 — позволяет автоматически выявлять и предотвращать атаки до того, как будет нанесен неприемлемый для компании ущерб. Этот продукт заменяет целую команду, чтобы им управлять, достаточно одного человека. Такая система защиты требует от специалистов минимума знаний и усилий.

Вообще продукты компании занимают лидирующие места на рынке РФ. При этом Позитив продолжает работу над выпуском новых решений. В частности, в этом году запущен MaxPatrol EDR, предназначенный для защиты конечных устройств. Это открывает для компании новый рынок, исчисляющийся миллиардами долларов в мировом объеме. А также начались пилотные коммерческие проекты первого российского межсетевого экрана нового поколения NGFW.

Последние новости:

23 июня 2023 года ПАО «Группа Позитив» была включена в 11-й пакет санкций Евросоюза. Но вероятно, что санкции не окажут существенного влияния, так как 99% выручки приходится на клиентов из России и стран СНГ.

22.09.23 акции POSI включены в базу расчета индекса МосБиржи и индекса РТС.

Текущая цена акций.

Акции компании торгуются на Мосбирже два года. С начала 2023 акции выросли на 55%, что примерно на 10% лучше рынка. Плюс компания платила небольшие дивиденды. В конце ноября была пробита линия поддержки, и сейчас формируется нисходящий тренд.

Операционные результаты.

Отгрузки за 9М 23 составили 8,9 млрд (+32% г/г). Также виден рост кв/кв. По итогам года ожидаются суммарные отгрузки 22,5-27,5 млрд. Т.е. на 4Q придется около 17 млрд! Такая сезонность бизнеса объясняется тем, что большая часть заказов обычно закрываются к концу года из-за календарного цикла планирования и бюджетирования в РФ.

Отгрузки выросли по всем основным продуктам. Наибольший вклад в общий объем отгрузок в отчетный период внесли MaxPatrol SIEM, PT Application Firewall, MaxPatrol VM. Двукратный рост показали MaxPatrol VM, PT Sandbox и PT Application Firewall.

Финансовые результаты.

Результаты за 9М 2023:

Выручка 8,3 млрд (+19% г/г);

Себестоимость 0,97 млрд (+4% г/г).

Операционные расходы 7 млрд (+80% г/г). Сильно выросли расходы на рекламу, плюс на разработку ПО.

Совокупная зарплата 4,8 млрд (+60% г/г). В том числе за счет роста штата.

Чистая прибыль 0,15 млрд. Падение в 13 раз г/г из-за роста расходов.

Квартальная диаграмма показывает, что основные убытки возникли в первом квартале, а 2Q и 3Q были в положительной зоне. Результаты 3Q 23 лучше кв/кв, но значительно хуже г/г. И как мы говорили выше, из-за сезонности 4Q должен быть в разы лучше предыдущих значений.

На годовом горизонте более заметен впечатляющий рост. Ежегодный темп роста: выручка 43%, EBITDA 66%, ЧП 89%. Итоговые результаты в 2023 году также должны показать значительное продолжение роста.

Баланс.

За 9М 2023:

Денежные средства 1,3 млрд (-66%).

Дебиторская задолженность 3,8 млрд (-45%). Клиенты выплатили 3 млрд по договорам.

Активы 13,6 млрд (-22%). Это произошло из-за уменьшения денег на счетах и дебиторской задолженности. Часть этих денег (3,7 млрд) ушла на дивиденды. А часть пошла на рекламу и новые разработки.

Капитал 4,7 млрд (-43%). Значительное снижение также из-за выплаты дивидендов.

Суммарные кредиты и займы 4,2 млрд (-11%).

Чистый долг значительно подрос и составил 2,9 млрд. Но ND/EBITDA = 0,6. Финансовое положение хорошее. По итогам года ожидается снижение долговой нагрузки до ND/EBITDA = 0,1.

Денежные потоки.

Денежные потоки за 9М 23:

от операционной деятельности 4,2 млрд (+75% г/г). Именно столько денег поступило в компанию. Как мы отмечали выше это произошло за счет погашения дебиторской задолженности.

от инвестиционной деятельности -2,5 млрд. Капитальные затраты выросли в 2 раза г/г. В основном за счет новых разработок.

от финансовой деятельности -4,4 млрд. Здесь основные траты 3,7 млрд пришлись на дивиденды.

Из диаграммы видно, что основные деньги от продаж приходят в 4Q и 1Q. В 2Q 23 довольно большие суммы для компании были отправлены на дивиденды.

Свободный денежный поток последние два квартала отрицательный.

Дивиденды.

Позитив - это явный представитель компаний роста. И обычно такие компании вкладывают все деньги в развитие и экспансию. Но учитывая реалии Российского рынка, Группа Позитив приняла другую стратегию и позиционирует себя, как «акция роста с дивидендами».

Согласно дивидендной политике от 15.10.23, на дивиденды планируется отправлять от 50% до 100% NIC. Где NIС - это чистая прибыль без учета капитализации расходов (средств, инвестированных в разработку и оборудование). При этом ND/EBITDA должен быть меньше 2,5.

23.11.23 внеочередное собрание акционеров утвердило дополнительную выплату дивидендов за 2022 год в размере 15,8₽ на одну акцию (0,8% доходности). Суммарно за 2022 год было выплачено 72,6₽ (3,6% доходности к текущей цене). На дивиденды было направлено 4,8 млрд (100% от скорректированного NIC).

Перспективы и риски.

По прогнозам ЦСР (Центр стратегических разработок), рынок кибербезопасности будет расти на 24% ближайшие пять лет. После ухода западных вендоров, Позитив – один из основных бенефициаров этого роста. Существенным драйвером является указ президента о запрете использования средств защиты информации недружественных стран с 01.01.25. Но у компании есть и конкуренты, например, «Лаборатория Касперского».

Positive Technologies приступает к реализации планов по международной экспансии. Прорабатываются продажи в регионы: Ближнего и Среднего Востока, Латинской Америки, Азии и Африки. На выставке Gitex 2023 в ОАЭ были подписаны соглашения о партнерстве с восемью компаниями. Присутствие на международных рынках — стратегическая цель для Positive. Компания будет стремиться в ближайшие несколько лет довести долю зарубежного бизнеса в общих показателях до 10% от российского бизнеса.

Positive продолжает активно инвестировать в разработку и наращивать портфель продуктов.

В прошлом году компания, как и обещала, смогла удвоить масштаб бизнеса и основные экономические метрики (выручку, EBITDA, ЧП и др). В 2023 рост будет также значительный, прогнозируется в среднем в 1,5 раза. Но в дальнейшем поддерживать такие темпы роста выручки будет сложно. Вероятно, они будут постепенно снижаться. И через пару лет бизнес скорей всего будет расти в среднем на 25%-30%. Но это всё равно довольно высокие значения.

Существенным негативом являются новости о том, что практически готова к запуску политика о регулярной дополнительной эмиссии 25% для мотивации сотрудников при каждом удвоении капитализации и масштабов бизнеса. Получается, что от этой меры акционеры будут терять половину от ожидаемого роста.

Мультипликаторы.

По мультипликаторам компания оценена очень дорого, но после результатов 4Q они должны будут снизиться примерно в 2 раза:

Текущая цена акции = 1950 ₽; капитализация = 129 млрд ₽

EV/EBITDA = 25

P/E = 31; P/S = 9; P/B = 27

Рентабельность по EBITDA = 37%; ROE = 88% ; ROA = 30%

Выводы.

Positive Technologies — один из лидеров рынка кибербезопасности РФ.

С 23.06.23 под санкциями ЕС.

Выпускаются новые продукты, отгрузки планомерно растут.

Результаты 3Q 23 лучше кв/кв, но из-за высоких расходов EBITDA и ЧП значительно хуже г/г. Но т.к. это сезонный бизнес, основной рост ожидается в 4 квартале.

Из-за увеличения числа сотрудников, на 60% г/г увеличились расходы на зарплату.

Чистый долг сильно вырос, но финансовое положение остается хорошим.

Компания продолжает инвестировать в разработку продуктов. Капитальные затраты выросли в 2 раза г/г.

Один из приоритетов компании - это выплата дивидендов. Но из-за высокой цены акции, размер дивидендов маленький.

Планы по итогам 2023 увеличить финансовые показатели в 1,5-2 раза. Позитив приступает к реализации планов по международной экспансии.

Риски: снижение темпов роста, конкуренция, доп эмиссии.

Т.к. это компания роста, мультипликаторы очень высокие, но по итогам года они должны будут существенно снизиться.

Акции компании включены в индексы Мосбиржи и РТС. Рост с начала года 55%.

Акции стоят недёшево. В цену включен оптимистичный дальнейший рост бизнеса в 1,5-2 раза ежегодно ближайшие 5 лет. Сам я пока не инвестировал в Позитив по причине высокой стоимости. Но компания интересная, возможно, как-нибудь найду окно возможности и куплю для диверсификации хотя бы на небольшую долю от портфеля акций. С учетом новых вводных по доп эмиссиям, более-менее интересным уровнем для начала набора позиции считаю 1600₽.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба