19 декабря 2023 БКС Экспресс | НЛМК

В стратегии на 2024 г. аналитики БКС представляют глобальный взгляд на российский рынок, отдельные сектора и бумаги. По акциям представителя сектора металлургии и добычи НЛМК наша целевая цена — 250 руб., взгляд позитивный. Рассказываем о перспективах компании в ближайшие месяцы.

Понижаем целевую цену по бумагам на 4%, но меняем взгляд на позитивный после просадки котировок на 19% с момента выхода последней стратегии.

Взгляд на компанию

Единственный крупный экспортер в секторе. НЛМК остается в большей степени экспортной историей: по нашим оценкам, доля экспорта слябов (стальной полуфабрикат) в продажах всей продукции превышает 50%. Большая часть слябов направляется на аффилированные заводы в Европе, но есть риски приостановки поставок с октября 2024 г., что чревато проблемами с переориентацией выпадающих объемов в другие регионы.

Драйверы роста

• Сохранение европейских квот. Ключевой риск для бизнеса НЛМК — вступление в силу запрета на поставки слябов из РФ с октября 2024 г. Ряд европейских стран просят продлить квоту до 2028 г., что может сохранить продажи НЛМК и, на наш взгляд, улучшит инвесткейс компании в целом.

• Рост внутренних цен на сталь вслед за мировыми. Мы ожидаем, что металлурги Китая продолжат повышать цены на фоне снижения выпуска, все еще дорогого сырья и восстановления экономики страны. Ожидается, что цены на сталь в Европе могут тоже подскочить. Вслед за мировыми котировками прогнозируем рост и российских цен на сталь на 17%. Это, на наш взгляд, может увеличить EBITDA НЛМК на 13%.

• Возобновление дивидендов. НЛМК не платит дивиденды с конца 2021 г., и чистая денежная позиция выросла до 16 млрд руб. (2% капитализации). Считаем, что «дивидендная передышка» закончится в 2024 г. Доходность может достичь 12%, но, если НЛМК направит на выплаты накопленные средства, дивдоходность может вырасти более чем в 2 раза.

Ключевые риски

• Ужесточение ДКП, стагнация деловой активности в РФ. Сохранение или повышение ключевой ставки и отказ от льготной ипотеки опасно для девелоперов (60% спроса на сталь) и могут снизить потребление. Замедление восстановления в машиностроении и прочих потребляющих сталь секторах из-за высоких ставок также снижает спрос.

• Более медленный рост экономики Китая. Ожидается, что рост ВВП КНР превзойдет официальную цель в 5% в этом году и превысит 4% в 2024 г. Но, если стимулы не дадут эффекта, а кризис в секторе недвижимости усилится (а это, по разным оценкам, около 25% ВВП), цены на сталь упадут.

Основные изменения

Рост цен на сталь, укрепление рубля, повышение инфляции. Повышаем на 2% прогноз внутренних цен на сталь в 2024 г. Ожидаем укрепление рубля на 3% в 2024–2025 гг. и рост инфляции на 2 п.п. в этом году.

Взгляд: позитивный. Целевая цена на 12 месяцев — 250 руб. за акцию

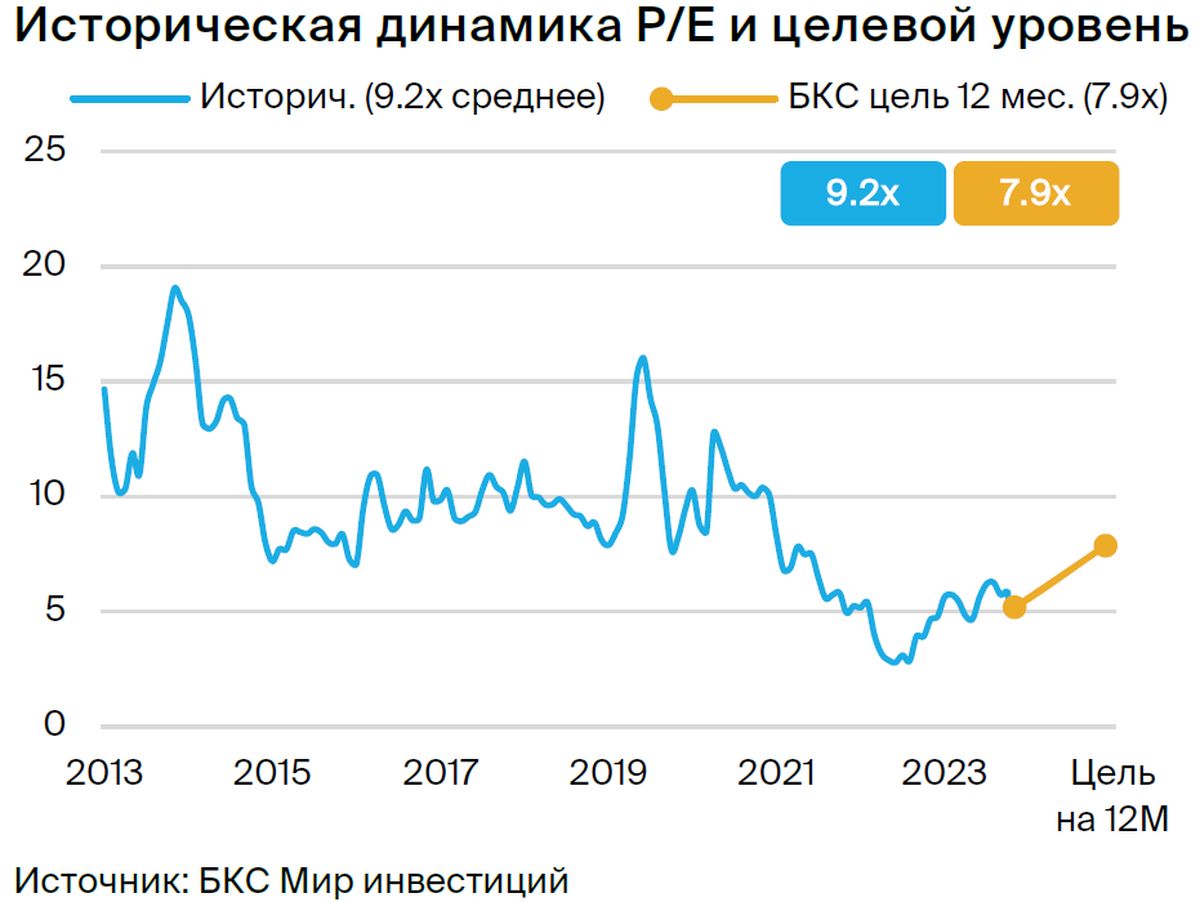

Понижаем целевую цену, позитивный взгляд. Целевая цена бумаг НЛМК по методу дисконтирования денежных потоков понижена на 4% до 250 руб. — ждем укрепления рубля и инфляции. С учетом избыточной доходности 29% меняем взгляд на позитивный.

Понижаем целевую цену по бумагам на 4%, но меняем взгляд на позитивный после просадки котировок на 19% с момента выхода последней стратегии.

Взгляд на компанию

Единственный крупный экспортер в секторе. НЛМК остается в большей степени экспортной историей: по нашим оценкам, доля экспорта слябов (стальной полуфабрикат) в продажах всей продукции превышает 50%. Большая часть слябов направляется на аффилированные заводы в Европе, но есть риски приостановки поставок с октября 2024 г., что чревато проблемами с переориентацией выпадающих объемов в другие регионы.

Драйверы роста

• Сохранение европейских квот. Ключевой риск для бизнеса НЛМК — вступление в силу запрета на поставки слябов из РФ с октября 2024 г. Ряд европейских стран просят продлить квоту до 2028 г., что может сохранить продажи НЛМК и, на наш взгляд, улучшит инвесткейс компании в целом.

• Рост внутренних цен на сталь вслед за мировыми. Мы ожидаем, что металлурги Китая продолжат повышать цены на фоне снижения выпуска, все еще дорогого сырья и восстановления экономики страны. Ожидается, что цены на сталь в Европе могут тоже подскочить. Вслед за мировыми котировками прогнозируем рост и российских цен на сталь на 17%. Это, на наш взгляд, может увеличить EBITDA НЛМК на 13%.

• Возобновление дивидендов. НЛМК не платит дивиденды с конца 2021 г., и чистая денежная позиция выросла до 16 млрд руб. (2% капитализации). Считаем, что «дивидендная передышка» закончится в 2024 г. Доходность может достичь 12%, но, если НЛМК направит на выплаты накопленные средства, дивдоходность может вырасти более чем в 2 раза.

Ключевые риски

• Ужесточение ДКП, стагнация деловой активности в РФ. Сохранение или повышение ключевой ставки и отказ от льготной ипотеки опасно для девелоперов (60% спроса на сталь) и могут снизить потребление. Замедление восстановления в машиностроении и прочих потребляющих сталь секторах из-за высоких ставок также снижает спрос.

• Более медленный рост экономики Китая. Ожидается, что рост ВВП КНР превзойдет официальную цель в 5% в этом году и превысит 4% в 2024 г. Но, если стимулы не дадут эффекта, а кризис в секторе недвижимости усилится (а это, по разным оценкам, около 25% ВВП), цены на сталь упадут.

Основные изменения

Рост цен на сталь, укрепление рубля, повышение инфляции. Повышаем на 2% прогноз внутренних цен на сталь в 2024 г. Ожидаем укрепление рубля на 3% в 2024–2025 гг. и рост инфляции на 2 п.п. в этом году.

Взгляд: позитивный. Целевая цена на 12 месяцев — 250 руб. за акцию

Понижаем целевую цену, позитивный взгляд. Целевая цена бумаг НЛМК по методу дисконтирования денежных потоков понижена на 4% до 250 руб. — ждем укрепления рубля и инфляции. С учетом избыточной доходности 29% меняем взгляд на позитивный.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба