19 декабря 2023 БКС Экспресс | Транснефть

В стратегии на 2024 г. аналитики БКС представляют глобальный взгляд на российский рынок, отдельные сектора и бумаги. По привилегированным акциям представителя нефтегазового сектора Транснефти наша целевая цена — 200 000 руб., взгляд на бумагу — позитивный. Рассказываем о перспективах компании в ближайшие месяцы.

Повышаем целевую цену по привилегированным акциям Транснефти на 5%, до 200 000 руб. за бумагу, и подтверждаем позитивный взгляд. Ожидаем, что дробление акций 100 к 1 значительно расширит базу инвесторов и станет мощным катализатором. «Префы» компании торгуются по мультипликатору P/E 2024п на уровне 3,6x — с дисконтом 31% к среднему за 10 лет. Транснефть находится под санкциями, что несет средние риски для бизнес-модели.

Взгляд на компанию

Оператор крупнейшей в мире системы нефтепроводов, по которой транспортируется 80% нефти и 30% светлых нефтепродуктов РФ. Относительную прогнозируемость выручки и прибыли обеспечивает регулируемый характер бизнеса, а рост достигается за счет регулярного ежегодного повышения тарифов.

Дивидендные риски минимальны: на выплаты направляют как минимум 50% чистой прибыли по МСФО, а государство владеет всеми обыкновенными акциями компании. Тем не менее Транснефть находится под санкциями, что несет средне-высокие риски для бизнес-модели компании.

Драйверы роста

• Потенциальный сплит акций серьезно повлияет на спрос. Совет директоров компании одобрил дробление акций в отношении 100 к 1. Событие намечено на I квартал 2024 г. и повысит доступность дорогой бумаги для розничных инвесторов, а также, вероятно, заметно подстегнет спрос.

• Дивидендный сюрприз весьма вероятен. Правительство испытывает потребность в дополнительных вливаниях в бюджет, а значит, Транснефть может направить на дивиденды больше 50% чистой прибыли — минимума по дивполитике компании. Недавно акционеров приятно удивили Татнефть и Газпром нефть, которые направили на промежуточные выплаты, по некоторым оценкам, 75–100% прибыли.

Ключевые риски

• Тарифы уже приняты, но сюрпризы возможны. Официальная тарифная политика на это десятилетие утверждена на уровне 99,9% от прогнозируемой инфляции. Однако нельзя исключать и разовое решение снизить размер повышения тарифов, хотя это и маловероятно.

• Уровни добычи зависят от решений ОПЕК+. Учитывая регулируемые цены, наибольшее влияние на прибыль оказывают изменения в объемах транспортируемой нефти. Решения ОПЕК+ об увеличении или снижении квот на добычу для РФ могут сказаться на показателе.

Основные изменения

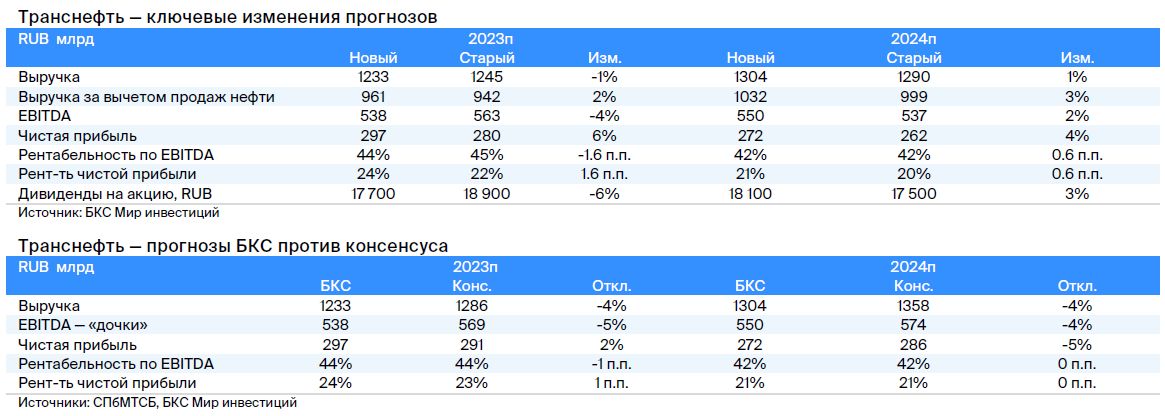

Корректировка прогнозов на 2023 г. по итогам отчетности за III квартал. По итогам раскрытия результатов по МСФО за III квартал 2023 г. оценку EBITDA на 2023 г. умеренно понижаем, а прогноз чистой прибыли повышаем. Наши оценки EBITDA и чистой прибыли в целом совпадают с консенсусом на 2023–2024 гг.

Взгляд: позитивный. Целевая цена на 12 месяцев — 200 000 руб.

Меняем целевую цену, подтверждаем позитивный взгляд. Повышаем целевую цену по привилегированным акциям Транснефти на 5%, до 200 000 руб. за бумагу, и подтверждаем позитивный взгляд с учетом избыточной доходности 29%.

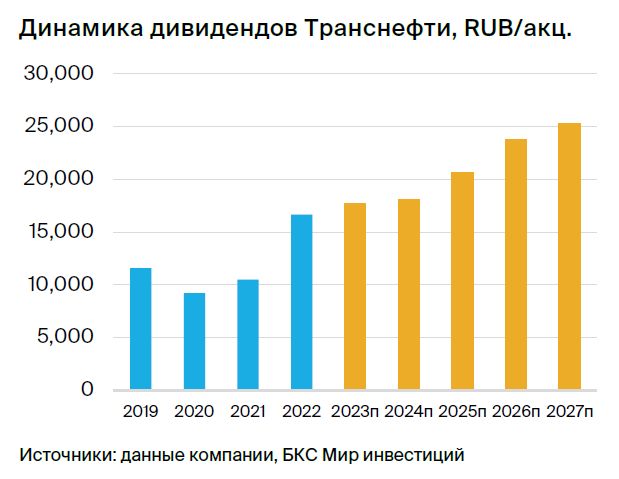

Наш прогноз дивидендов на 2023 г. в размере 17 700 руб. на акцию соответствует дивидендной доходности около 13%. Бумага торгуется по мультипликатору P/E 2024п на уровне 3,6x — с дисконтом 31% к среднему за 10 лет (5,1x). Целевая цена предполагает мультипликатор P/E на уровне 5,2x.

Повышаем целевую цену по привилегированным акциям Транснефти на 5%, до 200 000 руб. за бумагу, и подтверждаем позитивный взгляд. Ожидаем, что дробление акций 100 к 1 значительно расширит базу инвесторов и станет мощным катализатором. «Префы» компании торгуются по мультипликатору P/E 2024п на уровне 3,6x — с дисконтом 31% к среднему за 10 лет. Транснефть находится под санкциями, что несет средние риски для бизнес-модели.

Взгляд на компанию

Оператор крупнейшей в мире системы нефтепроводов, по которой транспортируется 80% нефти и 30% светлых нефтепродуктов РФ. Относительную прогнозируемость выручки и прибыли обеспечивает регулируемый характер бизнеса, а рост достигается за счет регулярного ежегодного повышения тарифов.

Дивидендные риски минимальны: на выплаты направляют как минимум 50% чистой прибыли по МСФО, а государство владеет всеми обыкновенными акциями компании. Тем не менее Транснефть находится под санкциями, что несет средне-высокие риски для бизнес-модели компании.

Драйверы роста

• Потенциальный сплит акций серьезно повлияет на спрос. Совет директоров компании одобрил дробление акций в отношении 100 к 1. Событие намечено на I квартал 2024 г. и повысит доступность дорогой бумаги для розничных инвесторов, а также, вероятно, заметно подстегнет спрос.

• Дивидендный сюрприз весьма вероятен. Правительство испытывает потребность в дополнительных вливаниях в бюджет, а значит, Транснефть может направить на дивиденды больше 50% чистой прибыли — минимума по дивполитике компании. Недавно акционеров приятно удивили Татнефть и Газпром нефть, которые направили на промежуточные выплаты, по некоторым оценкам, 75–100% прибыли.

Ключевые риски

• Тарифы уже приняты, но сюрпризы возможны. Официальная тарифная политика на это десятилетие утверждена на уровне 99,9% от прогнозируемой инфляции. Однако нельзя исключать и разовое решение снизить размер повышения тарифов, хотя это и маловероятно.

• Уровни добычи зависят от решений ОПЕК+. Учитывая регулируемые цены, наибольшее влияние на прибыль оказывают изменения в объемах транспортируемой нефти. Решения ОПЕК+ об увеличении или снижении квот на добычу для РФ могут сказаться на показателе.

Основные изменения

Корректировка прогнозов на 2023 г. по итогам отчетности за III квартал. По итогам раскрытия результатов по МСФО за III квартал 2023 г. оценку EBITDA на 2023 г. умеренно понижаем, а прогноз чистой прибыли повышаем. Наши оценки EBITDA и чистой прибыли в целом совпадают с консенсусом на 2023–2024 гг.

Взгляд: позитивный. Целевая цена на 12 месяцев — 200 000 руб.

Меняем целевую цену, подтверждаем позитивный взгляд. Повышаем целевую цену по привилегированным акциям Транснефти на 5%, до 200 000 руб. за бумагу, и подтверждаем позитивный взгляд с учетом избыточной доходности 29%.

Наш прогноз дивидендов на 2023 г. в размере 17 700 руб. на акцию соответствует дивидендной доходности около 13%. Бумага торгуется по мультипликатору P/E 2024п на уровне 3,6x — с дисконтом 31% к среднему за 10 лет (5,1x). Целевая цена предполагает мультипликатор P/E на уровне 5,2x.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба