▫️Капитализация: 690 млрд ₽ / 18770₽ за акцию

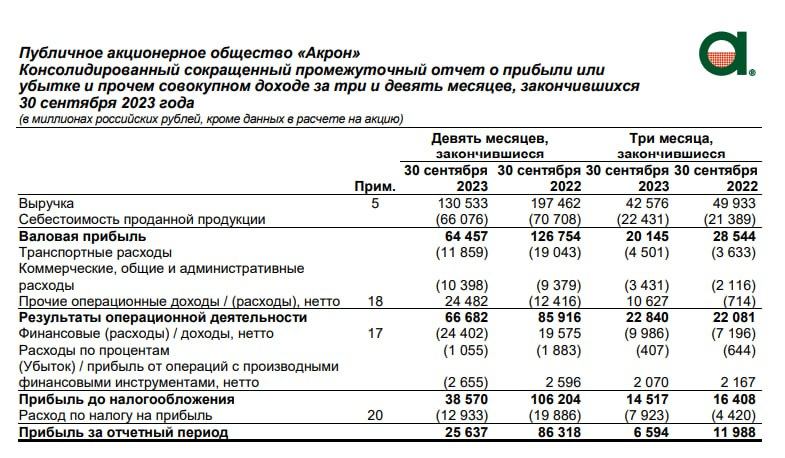

▫️Выручка 9М2023: 130,5 млрд ₽ (-34% г/г)

▫️EBITDA 9М2023: 51,8 млрд ₽ (-52% г/г)

▫️Чистая прибыль 9М2023:25,6 млрд ₽ (-70% г/г)

▫️скор. ЧП 9М2023:25,9 млрд ₽ (-66,8% г/г)

▫️P/E fwd 2023: 30

▫️fwd дивиденд 2023: 3,5%

▫️P/B: 3,6

👉 Результаты за 3кв2023:

▫️Выручка: 43 млрд ₽ (-14,8% г/г)

▫️EBITDA: 15 млрд ₽ (-51% г/г)

▫️Чистая прибыль: 7 млрд ₽ (-45,3% г/г)

▫️скор. ЧП: 5,9 млрд ₽ (-66,7% г/г)

👉 Цены на газ в ЕС уже давно находятся на докризисных уровнях июля 2021г. В США цены на газ уже на уровне 2020 года.

✅ Несмотря на более комфортные цены на газ, большинство европейских производителей удобрений работают с низкой маржей. Например, маржинальность по EBITDA крупнейшего в ЕС производителя Yara International сократилась с 21,5% до 3,6% (по отношению к 3кв 2022г). Дальнейшее падение цен приведет к убыткам европейских производителей, это не способствует росту инвестиций в расширение производства и поддерживает текущие цены.

👉 На операционном уровне Акрон стагнирует: объем производства за 9М2023 вырос на 1% г/г до 6271 тыс. т, тогда как объём продаж сократился на 1% г/г до 6340 тыс. т.

❌ В рамках Windfall Tax Акрон заплатилоколо 4,7 млрд рублей. Также, на результаты следующих кварталов будет влиять изъятие «курсовых» пошлин, что сократит на 30-40% сверхприбыль от ослабления рубля.

❌ При сохранении текущих цен на удобрения, уже в 4кв2023 Акрон вполне может уйти в убыток или показать около нулевые результаты.

Вывод:

На фоне коррекции цен на удобрения, скор. прибыль Акрона упала уже на 67% г/г и с учетом всех налоговых платежей компания, вероятно, закроет 4кв 2023г с небольшим убытком. Компания сейчас торгуется с мультипликатором fwd P/E 2023 около 30 и прогнозной дивидендной доходностью максимум около 3% (если дивиденды вообще решат выплачивать). На мой взгляд, компания оценена слишком дорого.

Адекватная цена для акций Акрона в текущих условиях — это не более 14000 рублей и, если верить в то, что газовый кризис затянется и цены на удобрения будут оставаться не ниже текущих уровней.

▫️Выручка 9М2023: 130,5 млрд ₽ (-34% г/г)

▫️EBITDA 9М2023: 51,8 млрд ₽ (-52% г/г)

▫️Чистая прибыль 9М2023:25,6 млрд ₽ (-70% г/г)

▫️скор. ЧП 9М2023:25,9 млрд ₽ (-66,8% г/г)

▫️P/E fwd 2023: 30

▫️fwd дивиденд 2023: 3,5%

▫️P/B: 3,6

👉 Результаты за 3кв2023:

▫️Выручка: 43 млрд ₽ (-14,8% г/г)

▫️EBITDA: 15 млрд ₽ (-51% г/г)

▫️Чистая прибыль: 7 млрд ₽ (-45,3% г/г)

▫️скор. ЧП: 5,9 млрд ₽ (-66,7% г/г)

👉 Цены на газ в ЕС уже давно находятся на докризисных уровнях июля 2021г. В США цены на газ уже на уровне 2020 года.

✅ Несмотря на более комфортные цены на газ, большинство европейских производителей удобрений работают с низкой маржей. Например, маржинальность по EBITDA крупнейшего в ЕС производителя Yara International сократилась с 21,5% до 3,6% (по отношению к 3кв 2022г). Дальнейшее падение цен приведет к убыткам европейских производителей, это не способствует росту инвестиций в расширение производства и поддерживает текущие цены.

👉 На операционном уровне Акрон стагнирует: объем производства за 9М2023 вырос на 1% г/г до 6271 тыс. т, тогда как объём продаж сократился на 1% г/г до 6340 тыс. т.

❌ В рамках Windfall Tax Акрон заплатилоколо 4,7 млрд рублей. Также, на результаты следующих кварталов будет влиять изъятие «курсовых» пошлин, что сократит на 30-40% сверхприбыль от ослабления рубля.

❌ При сохранении текущих цен на удобрения, уже в 4кв2023 Акрон вполне может уйти в убыток или показать около нулевые результаты.

Вывод:

На фоне коррекции цен на удобрения, скор. прибыль Акрона упала уже на 67% г/г и с учетом всех налоговых платежей компания, вероятно, закроет 4кв 2023г с небольшим убытком. Компания сейчас торгуется с мультипликатором fwd P/E 2023 около 30 и прогнозной дивидендной доходностью максимум около 3% (если дивиденды вообще решат выплачивать). На мой взгляд, компания оценена слишком дорого.

Адекватная цена для акций Акрона в текущих условиях — это не более 14000 рублей и, если верить в то, что газовый кризис затянется и цены на удобрения будут оставаться не ниже текущих уровней.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба