RAZB0RKA результатов ИНТЕР РАО по МСФО 3кв'23. Неплохой квартал, впереди большой CAPEX

Напомню, что у ИНТЕР РАО есть 2-а вида отчетов: МСФО и РСБУ

МСФО отражает результаты всех дочек огромного холдинга

Холдинга, состоящего из 41 электростанций, 11 сбытовых компаний, инжинирингового и трейдингового подразделения

В результате европейских санкций и отказа Литвы и Финляндии от закупки нашего электричества, в 2п'22 года выручка и прибыль трейдингового подразделения от экспорта рухнула в 2 раза, а в 1п'23 вообще можно сказать обнулилась

Но благодаря росту оптовых цен на электричество внутри страны, индексации сбытовых тарифов и увеличению потребления, в 1-ом полугодии компания смогла частично компенсировать это падение

Выручка выросла на 8%, а чистая прибыль снизилась в 1 полугодии на 12% г-к-г до 0.65 руб/акция

При стандартной 25% выплате, за 1 полугодие заработали 0,163 руб дивидендов

В прошлом году за этот же период было заработано 0.185 руб

Руководство компании осенью заявляло, что динамика годовой прибыли будет примерно такой же как в 1-ом полугодии

Если верить этим заявлениям, чистая прибыль МСФО должна была снизится до 105 млрд руб или 1 руб/акция

Расчетный дивиденд за 2023 год исходя из этого прогноза составлял 0.25 руб

Акция на тот момент стоила 4.23 руб, что было на 32% выше максимумов Сентября'22

Дивидендная доходность составляла всего 6% и акция выглядела дорогой с учетом повышения ставки ЦБ и удорожания денег

Кроме того, по состоянию на конец 3-го квартала с выплатой даже таких небольших дивидендов были определенные сложности

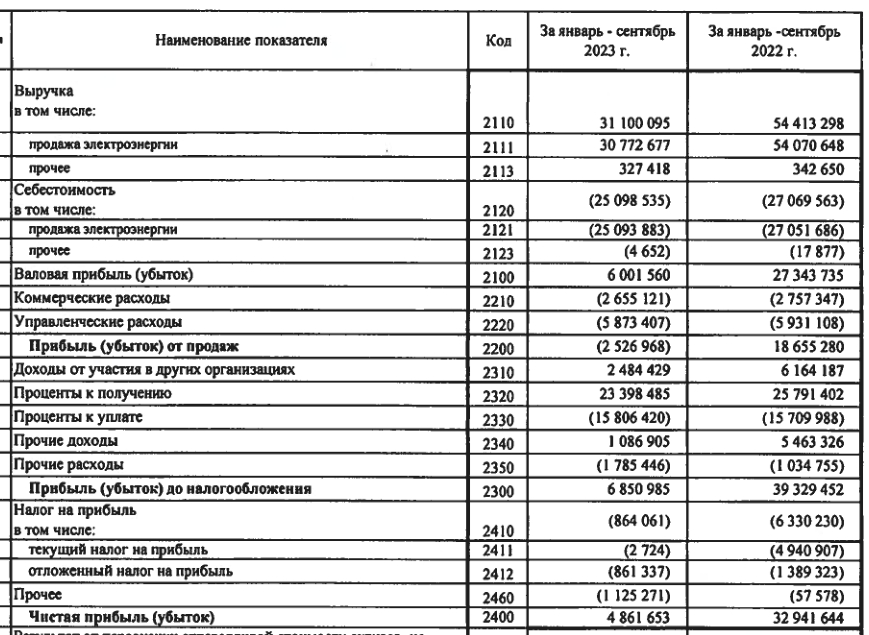

Дело в том, что корпоративный центр холдинга, по совместительству то самое трейдинговое подразделение, за 3-и квартала сформировал всего 4.8 млрд руб чистой прибыли

Это всего 0.047 руб/акция

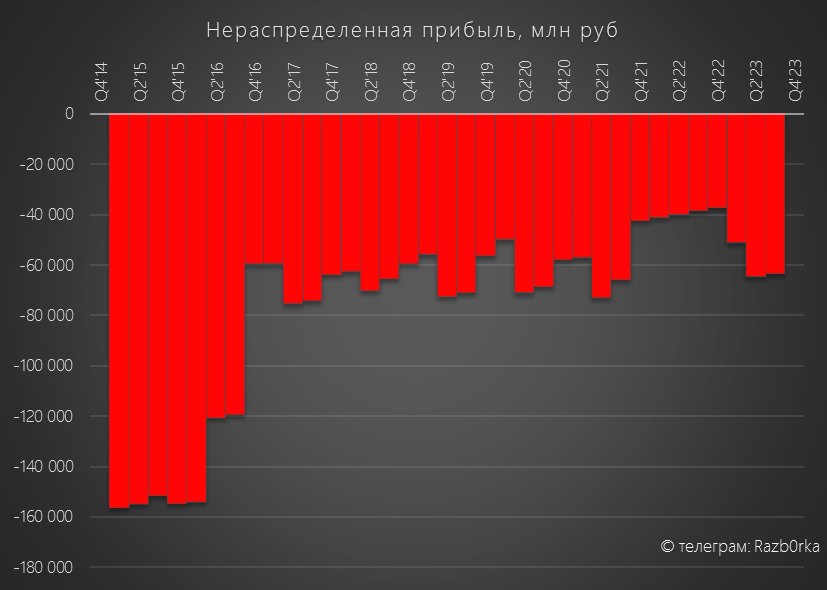

Напомню, что у ИНТЕР РАО по РСБУ нет нераспределенной прибыли прошлых лет, а есть накопленный убыток 63 млрд руб

По закону это означает, что 4.8 млрд руб и 0.047 руб/акция прибыли за 9 месяцев это пока единственный источник выплаты дивидендов компании за 2023 год

Почему менеджмент не поднял с деньги с дочек заранее?

В 2017,2019 и 2020 годах это делали в 4-ых кварталах

Остается надеяться, что так же будет сделано и в этом году

Как будет по факту и сколько поднимут мы узнаем только из годового отчета РСБУ в Марте 2024-го

Опубликовав отчет МСФО за 1 полугодие, менеджмент сразу начал "готовить" рынок, что отчета за 3-ий квартал скорее всего не будет

Так и вышло...

Вместо отчета теперь нам доступно вот такое

Это конечно лучше чем ничего, но не дает полной картины

Сегодня предлагаю посмотреть квартальную динамику тех показателей что были раскрыты и обновить прогноз прибыли/дивидендов

Выручка сбытов в 3 квартале замедлилась с +12% до +5% г-к-г до 203 млрд руб (возможно эффект более теплой осени)

Трейдинг на эффекте низкой базы вырос на 50% до 17 млрд руб

Сегмент генерации был стабилен за счет роста цен на электроэнергию и потребления

При этом окончание сроков действия ДПМ по Уренгойской ГРЭС, Южноуральской ГРЭС, Черепетской ГРЭС привело к снижению выручки от продажи мощности

Напомню, что по большинству блоков ИНТЕР РАО платежи ДПМ планово заканчивались в 2022-2023 годах

Это уже оказывает негативный эффект на выручку/прибыль сегмента генерации и продолжит в 4 квартале и в 2024 году

EBITDA сбытов в 3 квартале замедлилась с +45% до +38% г-к-г до 37 млрд руб

Сегмент генерации на эффекте низкой базы вырос на 40% до 17 млрд руб

EBITDA зарубежных активов выросла на 57% на фоне ослабления курса рубля

Очень быстро растет выручка и EBITDA сегмента инжиниринга: +117% и +332% или 15 млрд и 4 млрд руб соответственно

Напомню, что компания в середине 2021 года купила за 45 млрд руб 11 строительных компаний

Думаю, что можно ожидать дальнейшего увеличения выручки/прибыли сегмента

Сегментные результаты неоднородны, но в целом их можно назвать позитивными

Если хотите почитать подробнее, вот вам ссылка на пресс-релиз

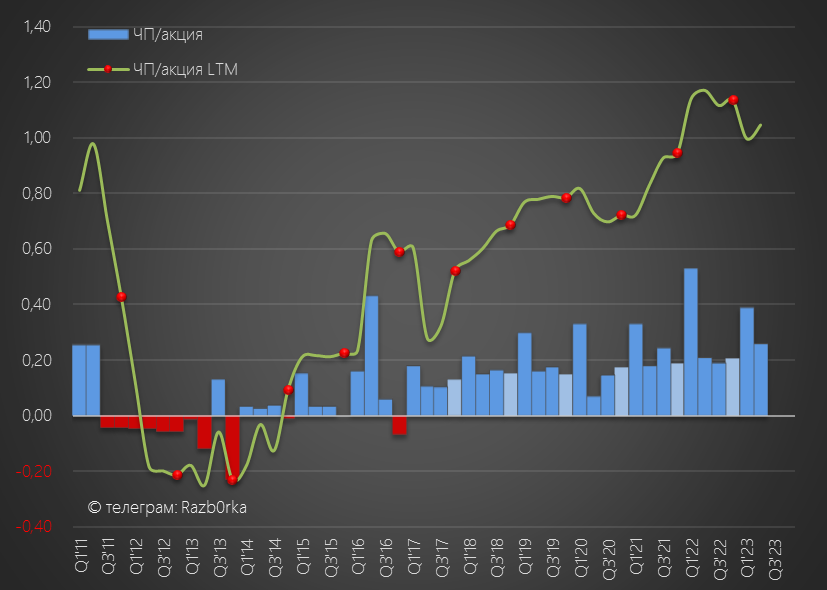

Выручка компании ускорилась с +12% до +14% г-к-г и до рекордных для 3-го квартала 312 млрд руб

"Коктейль" из индексации сбытовых тарифов, высоких цен на электроэнергию, высокого курса $ и развития новых направлений дал сильный импульс не только выручке, но и прибыли

Благодаря тому что себестоимость выросла всего на 11%, EBITDA ускорилась с +2% до +27% г-к-г до 39 млрд руб или 0.37 руб/акция

Мы не знаем, сколько именно из 39 млрд руб составили отдельно сальдо %, амортизация и налоги

Но в чистой прибыли 3 квартала осталось только 29 млрд руб или 0.28 руб/акция (+16% г-к-г)

За 9 месяцев заработали 97.2 млрд руб или 0.93 руб/акция (-5% г-к-г)

Делать прогноз прибыли 4-го квартала не понимая того как точно была сформирована прибыль 3-го дело неблагодарное

Но учитывая то, что средняя прибыль за последние 5 лет в 4-ом квартале была на уровне 19 млрд руб, и учитывая ускорение показателей в 3 квартале, наверное можно рассчитывать, что прибыль за 2023 год будет 115-120 млрд руб

Если исходить из 115 млрд и 25% выплате, дивиденд составит около 0.28 руб/акция или 29 млрд руб

Для этой выплаты в 4-ом квартале в РСБУ должны были поднять 21 млрд руб с дочек на корп.центр

Может компания выплатить более 25% прибыли на дивиденды?

Теоретически может

На конец 2-го квартала денежная позиция и депозиты холдинга превышали 450 млрд руб

Сколько денег было на конец 3-го квартала неизвестно, в пресс-релизе раскрыли только 19 млрд руб долга

Акции подешевели за 3-и месяца на 10% до 4 руб

Расчетная дивидендная доходность за 2023 год при 25% выплате составляет 7%

Я бы считал это базовым сценарием

Почему?

Потому что в этом году ИНТЕР РАО начало строительство крупнейшего за последние годы объекта электрогенерации - Новоленской ТЭС

За 2024-2028 год на строительство станции, 1 200 км газопровода, ЛЭП и дорог направят 257 млрд руб

Как обычно это бывает, стоимость проекта скорее всего будет расти по ходу его реализации

Получается, что на фоне падения выручки от платежей ДПМ по действующим станциям, нужно будет резко увеличить капитальные затраты на новые стройки

Для сравнения, в этом году капитальные затраты за 9 месяцев составили всего 35 млрд руб

Позитивно, что стройку осуществляет ИНТЕР РАО ИНЖИНИРИНГ и часть затрачиваемых денег не будет выходит за периметр компании

Но скорее всего генерируемого денежного потока будет не хватать на стройку и кубышка так или иначе постепенно будет уменьшаться

На мой взгляд, в таких условиях, менеджмент будет стремиться не увеличивать отток денег в виде дивидендов

После 2-го летнего перерыва компания раскрыла, что на конец 2-го квартала у нее было уже более 730 тыс акционеров

Похоже инвесторы продолжают верить в позитивное будущее компании

На мой же взгляд, ИНТЕР РАО сложная история, которая может как удвоиться, так и упасть на 30-40%

Большинство инвестдомов ставят целевой ценой 5-6-7 руб с потенциалом роста 30-70%

Фундаментально это обосновано, так как капитал ИНТЕР РАО оценен на балансе около 8.5 руб

А денежная позиция даже превышает текущую капитализацию

Но Вы же понимаете, что единственный способ миноритариям "добраться" до этой кубышки это получить дивиденды

Только вот пока они в 2 раза ниже ставки ЦБ и в 1.5 раза ниже чем средний уровень на рынке и это слабая поддержка для котировок компании

Напомню, что у ИНТЕР РАО есть 2-а вида отчетов: МСФО и РСБУ

МСФО отражает результаты всех дочек огромного холдинга

Холдинга, состоящего из 41 электростанций, 11 сбытовых компаний, инжинирингового и трейдингового подразделения

В результате европейских санкций и отказа Литвы и Финляндии от закупки нашего электричества, в 2п'22 года выручка и прибыль трейдингового подразделения от экспорта рухнула в 2 раза, а в 1п'23 вообще можно сказать обнулилась

Но благодаря росту оптовых цен на электричество внутри страны, индексации сбытовых тарифов и увеличению потребления, в 1-ом полугодии компания смогла частично компенсировать это падение

Выручка выросла на 8%, а чистая прибыль снизилась в 1 полугодии на 12% г-к-г до 0.65 руб/акция

При стандартной 25% выплате, за 1 полугодие заработали 0,163 руб дивидендов

В прошлом году за этот же период было заработано 0.185 руб

Руководство компании осенью заявляло, что динамика годовой прибыли будет примерно такой же как в 1-ом полугодии

Если верить этим заявлениям, чистая прибыль МСФО должна была снизится до 105 млрд руб или 1 руб/акция

Расчетный дивиденд за 2023 год исходя из этого прогноза составлял 0.25 руб

Акция на тот момент стоила 4.23 руб, что было на 32% выше максимумов Сентября'22

Дивидендная доходность составляла всего 6% и акция выглядела дорогой с учетом повышения ставки ЦБ и удорожания денег

Кроме того, по состоянию на конец 3-го квартала с выплатой даже таких небольших дивидендов были определенные сложности

Дело в том, что корпоративный центр холдинга, по совместительству то самое трейдинговое подразделение, за 3-и квартала сформировал всего 4.8 млрд руб чистой прибыли

Это всего 0.047 руб/акция

Напомню, что у ИНТЕР РАО по РСБУ нет нераспределенной прибыли прошлых лет, а есть накопленный убыток 63 млрд руб

По закону это означает, что 4.8 млрд руб и 0.047 руб/акция прибыли за 9 месяцев это пока единственный источник выплаты дивидендов компании за 2023 год

Почему менеджмент не поднял с деньги с дочек заранее?

В 2017,2019 и 2020 годах это делали в 4-ых кварталах

Остается надеяться, что так же будет сделано и в этом году

Как будет по факту и сколько поднимут мы узнаем только из годового отчета РСБУ в Марте 2024-го

Опубликовав отчет МСФО за 1 полугодие, менеджмент сразу начал "готовить" рынок, что отчета за 3-ий квартал скорее всего не будет

Так и вышло...

Вместо отчета теперь нам доступно вот такое

Это конечно лучше чем ничего, но не дает полной картины

Сегодня предлагаю посмотреть квартальную динамику тех показателей что были раскрыты и обновить прогноз прибыли/дивидендов

Выручка сбытов в 3 квартале замедлилась с +12% до +5% г-к-г до 203 млрд руб (возможно эффект более теплой осени)

Трейдинг на эффекте низкой базы вырос на 50% до 17 млрд руб

Сегмент генерации был стабилен за счет роста цен на электроэнергию и потребления

При этом окончание сроков действия ДПМ по Уренгойской ГРЭС, Южноуральской ГРЭС, Черепетской ГРЭС привело к снижению выручки от продажи мощности

Напомню, что по большинству блоков ИНТЕР РАО платежи ДПМ планово заканчивались в 2022-2023 годах

Это уже оказывает негативный эффект на выручку/прибыль сегмента генерации и продолжит в 4 квартале и в 2024 году

EBITDA сбытов в 3 квартале замедлилась с +45% до +38% г-к-г до 37 млрд руб

Сегмент генерации на эффекте низкой базы вырос на 40% до 17 млрд руб

EBITDA зарубежных активов выросла на 57% на фоне ослабления курса рубля

Очень быстро растет выручка и EBITDA сегмента инжиниринга: +117% и +332% или 15 млрд и 4 млрд руб соответственно

Напомню, что компания в середине 2021 года купила за 45 млрд руб 11 строительных компаний

Думаю, что можно ожидать дальнейшего увеличения выручки/прибыли сегмента

Сегментные результаты неоднородны, но в целом их можно назвать позитивными

Если хотите почитать подробнее, вот вам ссылка на пресс-релиз

Выручка компании ускорилась с +12% до +14% г-к-г и до рекордных для 3-го квартала 312 млрд руб

"Коктейль" из индексации сбытовых тарифов, высоких цен на электроэнергию, высокого курса $ и развития новых направлений дал сильный импульс не только выручке, но и прибыли

Благодаря тому что себестоимость выросла всего на 11%, EBITDA ускорилась с +2% до +27% г-к-г до 39 млрд руб или 0.37 руб/акция

Мы не знаем, сколько именно из 39 млрд руб составили отдельно сальдо %, амортизация и налоги

Но в чистой прибыли 3 квартала осталось только 29 млрд руб или 0.28 руб/акция (+16% г-к-г)

За 9 месяцев заработали 97.2 млрд руб или 0.93 руб/акция (-5% г-к-г)

Делать прогноз прибыли 4-го квартала не понимая того как точно была сформирована прибыль 3-го дело неблагодарное

Но учитывая то, что средняя прибыль за последние 5 лет в 4-ом квартале была на уровне 19 млрд руб, и учитывая ускорение показателей в 3 квартале, наверное можно рассчитывать, что прибыль за 2023 год будет 115-120 млрд руб

Если исходить из 115 млрд и 25% выплате, дивиденд составит около 0.28 руб/акция или 29 млрд руб

Для этой выплаты в 4-ом квартале в РСБУ должны были поднять 21 млрд руб с дочек на корп.центр

Может компания выплатить более 25% прибыли на дивиденды?

Теоретически может

На конец 2-го квартала денежная позиция и депозиты холдинга превышали 450 млрд руб

Сколько денег было на конец 3-го квартала неизвестно, в пресс-релизе раскрыли только 19 млрд руб долга

Акции подешевели за 3-и месяца на 10% до 4 руб

Расчетная дивидендная доходность за 2023 год при 25% выплате составляет 7%

Я бы считал это базовым сценарием

Почему?

Потому что в этом году ИНТЕР РАО начало строительство крупнейшего за последние годы объекта электрогенерации - Новоленской ТЭС

За 2024-2028 год на строительство станции, 1 200 км газопровода, ЛЭП и дорог направят 257 млрд руб

Как обычно это бывает, стоимость проекта скорее всего будет расти по ходу его реализации

Получается, что на фоне падения выручки от платежей ДПМ по действующим станциям, нужно будет резко увеличить капитальные затраты на новые стройки

Для сравнения, в этом году капитальные затраты за 9 месяцев составили всего 35 млрд руб

Позитивно, что стройку осуществляет ИНТЕР РАО ИНЖИНИРИНГ и часть затрачиваемых денег не будет выходит за периметр компании

Но скорее всего генерируемого денежного потока будет не хватать на стройку и кубышка так или иначе постепенно будет уменьшаться

На мой взгляд, в таких условиях, менеджмент будет стремиться не увеличивать отток денег в виде дивидендов

После 2-го летнего перерыва компания раскрыла, что на конец 2-го квартала у нее было уже более 730 тыс акционеров

Похоже инвесторы продолжают верить в позитивное будущее компании

На мой же взгляд, ИНТЕР РАО сложная история, которая может как удвоиться, так и упасть на 30-40%

Большинство инвестдомов ставят целевой ценой 5-6-7 руб с потенциалом роста 30-70%

Фундаментально это обосновано, так как капитал ИНТЕР РАО оценен на балансе около 8.5 руб

А денежная позиция даже превышает текущую капитализацию

Но Вы же понимаете, что единственный способ миноритариям "добраться" до этой кубышки это получить дивиденды

Только вот пока они в 2 раза ниже ставки ЦБ и в 1.5 раза ниже чем средний уровень на рынке и это слабая поддержка для котировок компании

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба