22 декабря 2023 Калькулятор облигаций

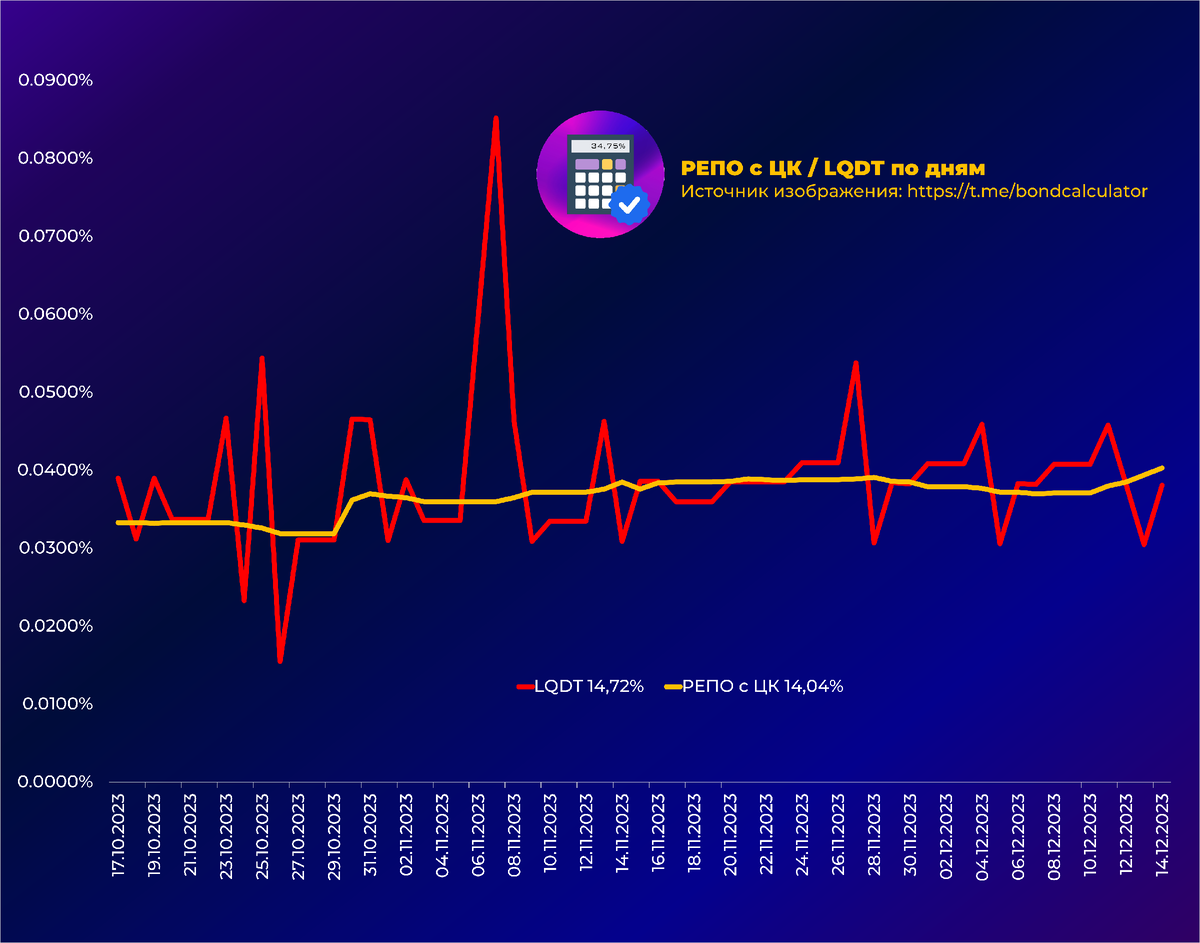

1. На графике представлено сравнение двух инструментов денежного рынка на основе RUSFAR.

Первый инструмент — ETF LQDT (комиссия в цене пая), второй инструмент РЕПО с ЦК по средним ценам RUSFAR и комиссией брокера 1%.

В результате LQDT показал результат выше.

Без учета комиссии брокера РЕПО с ЦК показал бы результат 15,4%.

При этом, в LQDT существует риск управляющей компании (аналогичный пример — FinEx), а в РЕПО с ЦК деньги внутри дня свободны для спекуляций.

2. Доходность ОФЗ снова снижается. Говорят, что чем выше инфляция и ключевая ставка, тем доходность ОФЗ должна быть ниже. Не так ли?

RGBI.

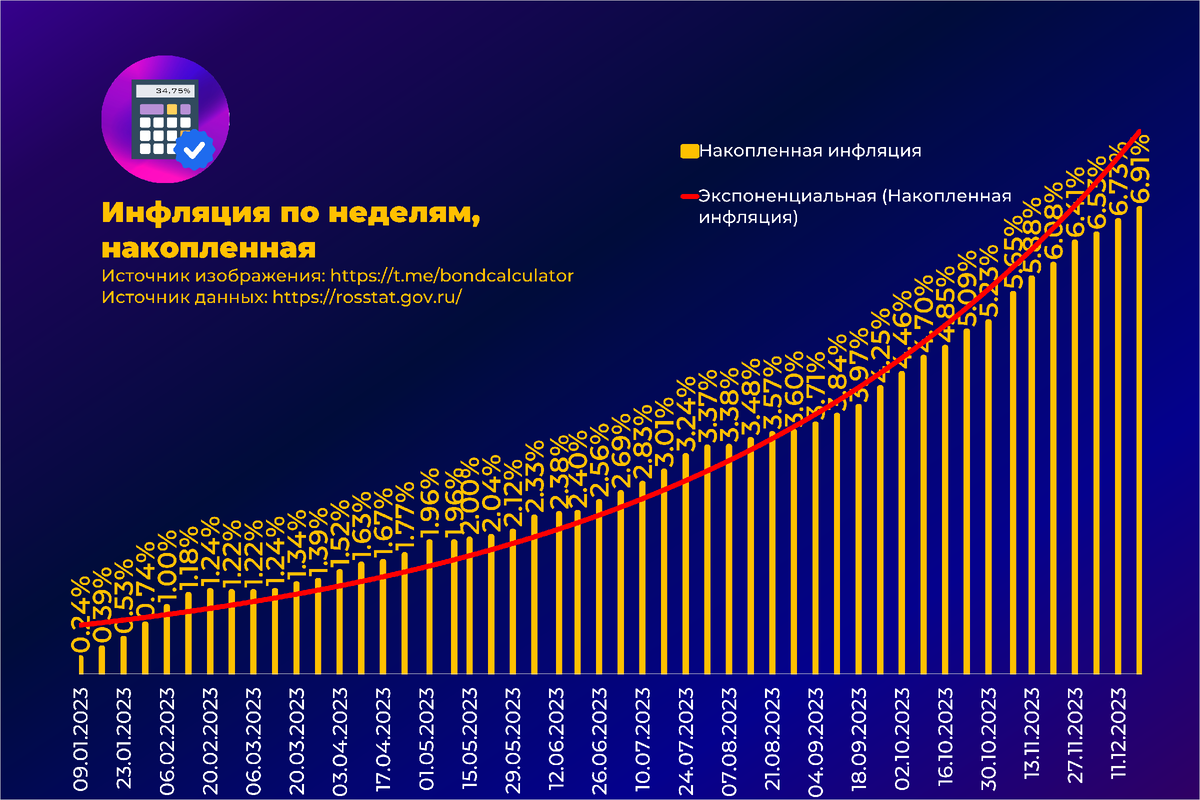

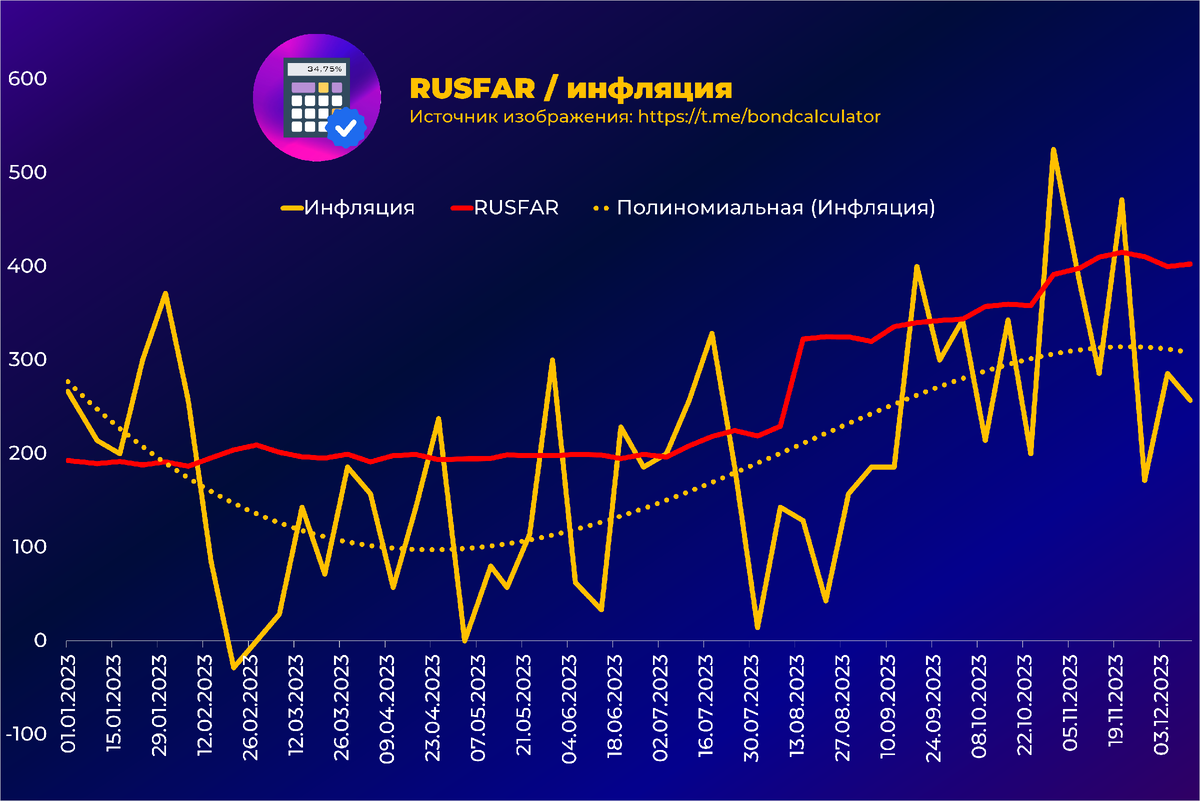

3. Инфляция стабильно высокая. На чём основана уверенность что 2024 год станет годом низкой инфляции?

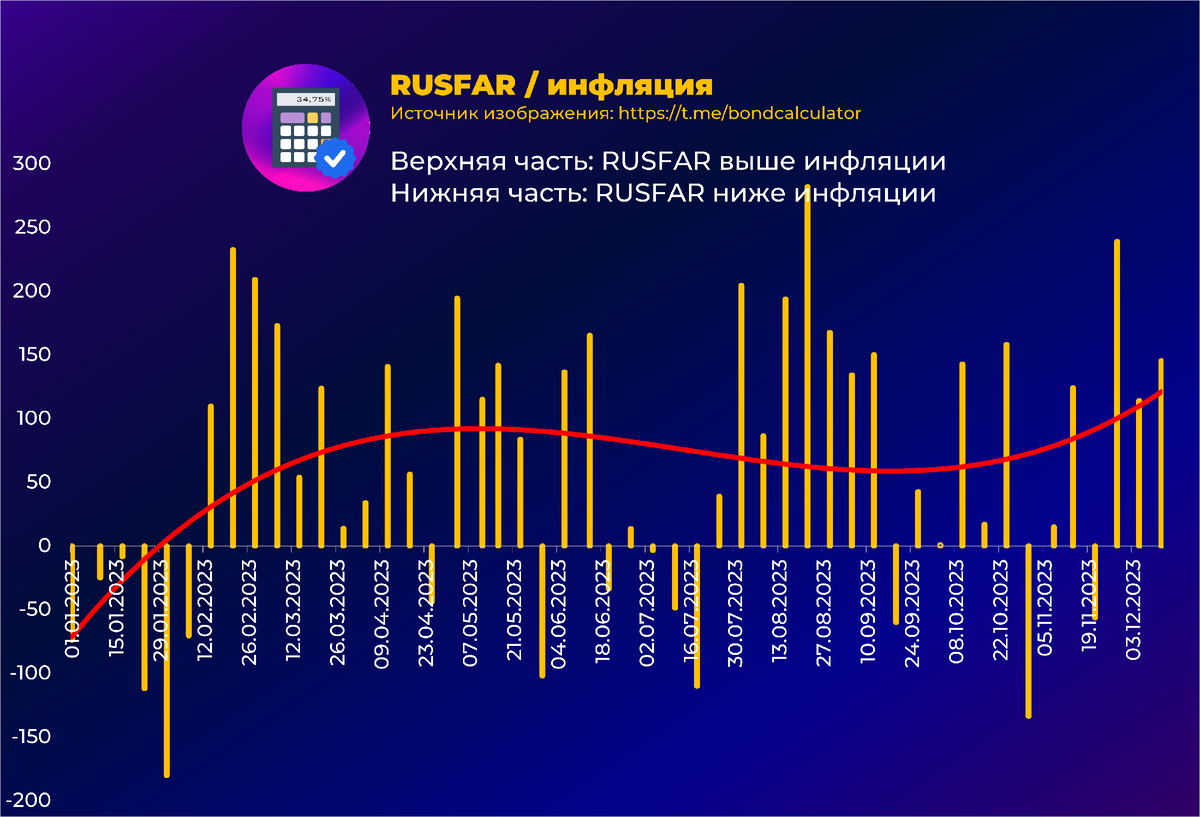

4. RUSFAR vs инфляция.

5. Ликвидность банковского сектора.

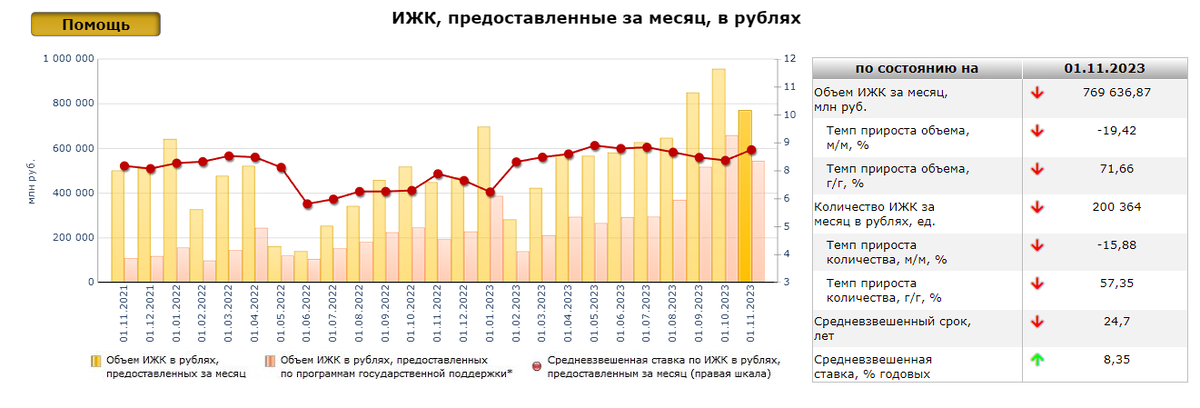

6. Объемы ипотечных кредитов, по данным ЦБ. Цифры остаются высокими:

Кредитование в ноябре росло высокими темпами, есть признаки охлаждения в потребкредитовании

▪️ Ипотечный портфель увеличился на 2,8% в ноябре, что лишь немногим меньше октябрьского прироста в 2,9%, хотя общий объем выдачи кредитов снизился более заметно, на 6%. Такая динамика говорит о сокращении погашений ипотеки, в том числе досрочных.

▪️ Рост необеспеченного потребительского кредитования замедлился до +1% в ноябре после +1,1% в октябре, хотя как обычно в конце года потребительская активность растет. В последующие месяцы можно ожидать еще более заметного торможения на фоне макропруденциальных мер.

▪️ Темп роста корпоративного кредитования оставался высоким (в ноябре +2%, в октябре +2,3%), но был бы ниже (около 1,6%), если исключить крупные выдачи под финансирование покупки бизнеса.

▪️ Средства граждан в банках существенно увеличились, на 2,1% по сравнению с 1,4% в октябре. Высокие ставки стимулируют рост сбережений и возврат наличных в банки. Корпоративные средства также повысились на значительные +2,6% после слабого притока в октябре (+0,2%), когда уплачивались квартальные налоги.

▪️ Прибыль банковского сектора в ноябре составила 268 миллиардов рублей (доходность на капитал около 23% в годовом выражении), что близко к результату октября (256 миллиардов рублей). С начала года сектор заработал 3,2 триллиона рублей.

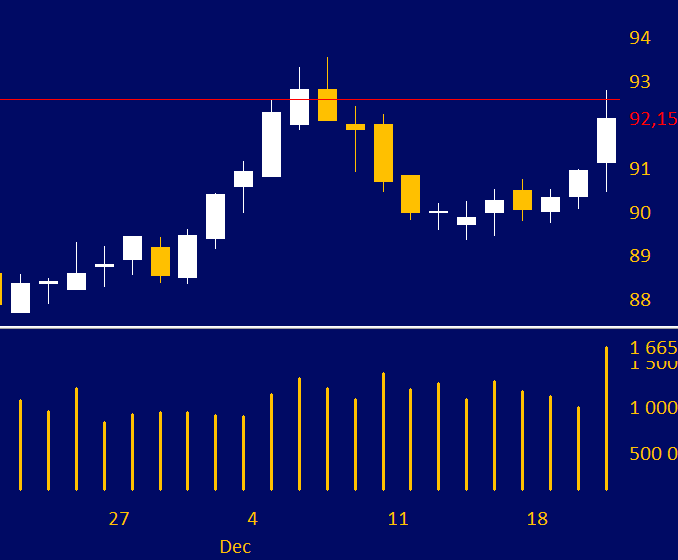

7. Сегодня на экспирации квартальных фьючерсов произошли резкие движения в валютных парах (на графике USDRUB):

8. Индекс Московской биржи.

Первый инструмент — ETF LQDT (комиссия в цене пая), второй инструмент РЕПО с ЦК по средним ценам RUSFAR и комиссией брокера 1%.

В результате LQDT показал результат выше.

Без учета комиссии брокера РЕПО с ЦК показал бы результат 15,4%.

При этом, в LQDT существует риск управляющей компании (аналогичный пример — FinEx), а в РЕПО с ЦК деньги внутри дня свободны для спекуляций.

2. Доходность ОФЗ снова снижается. Говорят, что чем выше инфляция и ключевая ставка, тем доходность ОФЗ должна быть ниже. Не так ли?

RGBI.

3. Инфляция стабильно высокая. На чём основана уверенность что 2024 год станет годом низкой инфляции?

4. RUSFAR vs инфляция.

5. Ликвидность банковского сектора.

6. Объемы ипотечных кредитов, по данным ЦБ. Цифры остаются высокими:

Кредитование в ноябре росло высокими темпами, есть признаки охлаждения в потребкредитовании

▪️ Ипотечный портфель увеличился на 2,8% в ноябре, что лишь немногим меньше октябрьского прироста в 2,9%, хотя общий объем выдачи кредитов снизился более заметно, на 6%. Такая динамика говорит о сокращении погашений ипотеки, в том числе досрочных.

▪️ Рост необеспеченного потребительского кредитования замедлился до +1% в ноябре после +1,1% в октябре, хотя как обычно в конце года потребительская активность растет. В последующие месяцы можно ожидать еще более заметного торможения на фоне макропруденциальных мер.

▪️ Темп роста корпоративного кредитования оставался высоким (в ноябре +2%, в октябре +2,3%), но был бы ниже (около 1,6%), если исключить крупные выдачи под финансирование покупки бизнеса.

▪️ Средства граждан в банках существенно увеличились, на 2,1% по сравнению с 1,4% в октябре. Высокие ставки стимулируют рост сбережений и возврат наличных в банки. Корпоративные средства также повысились на значительные +2,6% после слабого притока в октябре (+0,2%), когда уплачивались квартальные налоги.

▪️ Прибыль банковского сектора в ноябре составила 268 миллиардов рублей (доходность на капитал около 23% в годовом выражении), что близко к результату октября (256 миллиардов рублей). С начала года сектор заработал 3,2 триллиона рублей.

7. Сегодня на экспирации квартальных фьючерсов произошли резкие движения в валютных парах (на графике USDRUB):

8. Индекс Московской биржи.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба