28 декабря 2023 БКС Экспресс | Мечел

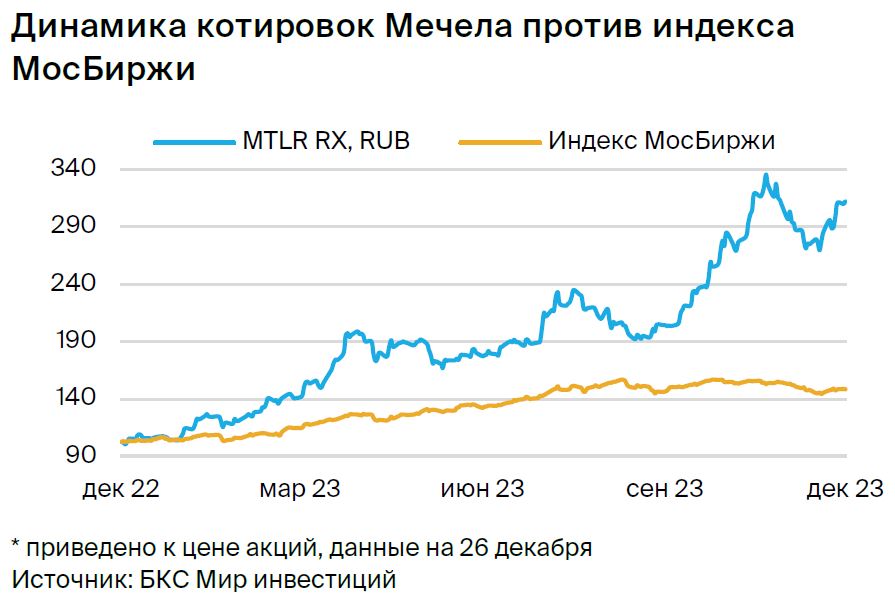

В ноябре Мечел сохранил объемы выпуска и продаж коксующегося угля на уровне октября и в рамках исторического диапазона. Несмотря на заметное ралли в бумаге с начала года, которое составило более 100%, сохраняем позитивный взгляд на акции компании на горизонте 12 месяцев и ожидаем, что котировки могут еще удвоится с текущих уровней.

Главное

• В ноябре Мечел произвел 326 тыс. тонн коксующегося угля. Это на уровне октября и на 17% ниже средней цифры за 2022 г.

• За 11 месяцев 2023 г. объем производства превысил 3 млн тонн.

• За год выпуск может быть чуть выше нашего прогноза в 3,1 млн тонн.

• В 2024 г. закладываем объем производства в 3,8 млн тонн.

• Акция все еще дешевая — сейчас Р/Е в 2 раза ниже, чем у металлургов.

• Потенциал роста котировок на 12 месяцев — от 100%.

• Главный катализатор — по-прежнему снижение долговой нагрузки.

В деталях

Стабильные продажи угля в ноябре — в рамках ожиданий. В прошлом месяце Мечел продал 326 тыс. тонн концентрата коксующегося угля (MMI дает идентичные цифры по производству и реализации). Цифра совпала с объемами продаж в октябре, но была ожидаемо ниже на 17% по сравнению со среднемесячным уровнем в 2022 г.

В то же время в январе – ноябре компания произвела чуть более 3 млн тонн сырья. Ранее ожидали, что за весь год Мечел выпустит 3,1 млн тонн угля, однако с учетом цифр за ноябрь компания, вероятнее всего, умеренно превысит наш прогноз. Напомним, что падение в IV квартале 2023 г. во многом связано с сезонными факторами на фоне затишья активности в стальной отрасли.

Мечел остается нашим фаворитом — за 12 месяцев ждем рост в 2 раза. Не раз писали, что рынок серьезно недооценивает акции Мечела. Еще в 2022 г. бумага торговалась с мультипликатором Р/Е ниже 1х. Такая оценка выглядела нетипично для компании, которая сильно укрепила финансовое положение и начала хорошо зарабатывать после роста цен на уголь и сталь.

С начала года бумага прибавила в цене более 100%, но мы все еще видим мощный потенциал роста — практически в 2 раза в 2024 г. Ожидаем, что Мечел покажет хорошие финансовые результаты за II полугодие 2023 г., и прогнозируем рост EBITDA на 35–40% по сравнению с I полугодием. В конце года соотношение Чистый долг / EBITDA должно снизиться до 2,6х с 3,4х в I полугодии 2023 г.

Полагаем, что в 2024 г. Мечел восстановит объем выпуска коксующегося угля до 3,8 млн тонн, как в 2022 г., учитывая планы нарастить добычу на Якутугле. Также позитивно смотрим на металлургический дивизион компании: с началом цикла роста мировых цен на сталь в 2024 г. цены в РФ тоже должны прибавить от 15%.

Ожидаем, что восстановление продаж добывающего дивизиона и рост цен на сталь металлургического бизнеса увеличат EBITDA Мечела на треть, а показатель Чистый долг / EBITDA сократится до 1,5х, многолетнего минимума. На более длинном горизонте, в 2026–2027 гг., прогнозируем выход на отрицательный чистый долг и возврат к долгожданным дивидендам.

Главное

• В ноябре Мечел произвел 326 тыс. тонн коксующегося угля. Это на уровне октября и на 17% ниже средней цифры за 2022 г.

• За 11 месяцев 2023 г. объем производства превысил 3 млн тонн.

• За год выпуск может быть чуть выше нашего прогноза в 3,1 млн тонн.

• В 2024 г. закладываем объем производства в 3,8 млн тонн.

• Акция все еще дешевая — сейчас Р/Е в 2 раза ниже, чем у металлургов.

• Потенциал роста котировок на 12 месяцев — от 100%.

• Главный катализатор — по-прежнему снижение долговой нагрузки.

В деталях

Стабильные продажи угля в ноябре — в рамках ожиданий. В прошлом месяце Мечел продал 326 тыс. тонн концентрата коксующегося угля (MMI дает идентичные цифры по производству и реализации). Цифра совпала с объемами продаж в октябре, но была ожидаемо ниже на 17% по сравнению со среднемесячным уровнем в 2022 г.

В то же время в январе – ноябре компания произвела чуть более 3 млн тонн сырья. Ранее ожидали, что за весь год Мечел выпустит 3,1 млн тонн угля, однако с учетом цифр за ноябрь компания, вероятнее всего, умеренно превысит наш прогноз. Напомним, что падение в IV квартале 2023 г. во многом связано с сезонными факторами на фоне затишья активности в стальной отрасли.

Мечел остается нашим фаворитом — за 12 месяцев ждем рост в 2 раза. Не раз писали, что рынок серьезно недооценивает акции Мечела. Еще в 2022 г. бумага торговалась с мультипликатором Р/Е ниже 1х. Такая оценка выглядела нетипично для компании, которая сильно укрепила финансовое положение и начала хорошо зарабатывать после роста цен на уголь и сталь.

С начала года бумага прибавила в цене более 100%, но мы все еще видим мощный потенциал роста — практически в 2 раза в 2024 г. Ожидаем, что Мечел покажет хорошие финансовые результаты за II полугодие 2023 г., и прогнозируем рост EBITDA на 35–40% по сравнению с I полугодием. В конце года соотношение Чистый долг / EBITDA должно снизиться до 2,6х с 3,4х в I полугодии 2023 г.

Полагаем, что в 2024 г. Мечел восстановит объем выпуска коксующегося угля до 3,8 млн тонн, как в 2022 г., учитывая планы нарастить добычу на Якутугле. Также позитивно смотрим на металлургический дивизион компании: с началом цикла роста мировых цен на сталь в 2024 г. цены в РФ тоже должны прибавить от 15%.

Ожидаем, что восстановление продаж добывающего дивизиона и рост цен на сталь металлургического бизнеса увеличат EBITDA Мечела на треть, а показатель Чистый долг / EBITDA сократится до 1,5х, многолетнего минимума. На более длинном горизонте, в 2026–2027 гг., прогнозируем выход на отрицательный чистый долг и возврат к долгожданным дивидендам.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба