12 января 2024 | Сургутнефтегаз TAUREN

▫️Капитализация: 1470 млрд ₽ / 29,3₽ за АО и 55,2₽ за АП

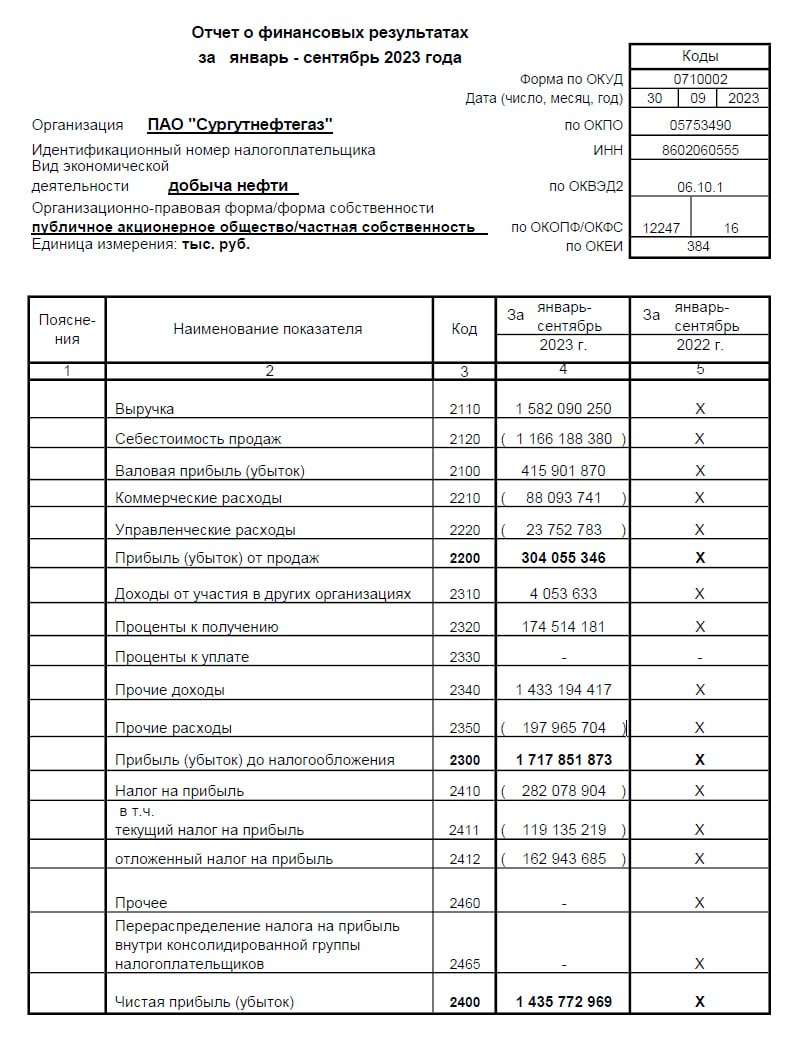

▫️Операционная прибыль 9М 2023:304 млрд ₽

▫️Чистая прибыль 9М 2023:1436 млрд ₽

▫️fwd P/E 2023: 1,2

▫️fwd дивиденд 2023 по АП: 20,2%

▫️P/B: 0,19

Что мы имеем на конец года?

✅ Денежная кубышка на конец 3кв2023г составляла около 5,8 трлн рублей и большая её часть находится в валюте(примерно на 80%).

✅ Основной бизнес за 9М2023г сгенерировал операционную прибыль в 304 млрд и ещё 90-110 млрд СНГ заработает за 4кв.

✅ По итогам 9м2023 компания нарастила процентный доход кубышки до174,5 млрд рублей. Без каких-то значительных изменений вполне можно ожидать процентный доход в как минимум в50-55 млрд рублей за 4кв2023.

❌ Официальный курс USD/RUB на конец 2023г — 89,69 руб. Таким образом относительно конца 3кв2023 снижение составляет 7,9% и это сформирует отрицательную курсовую переоценку денежной подушки. Убыток по курсовым разницам составит где-то 370-390 млрд рублей.

👉 Таким образом, Сургутнефтегаз покажет годовую ЧП около 1208 млрд р (fwd P/E = 1,2).

📊 Это даёт нам итоговый дивиденд за 2023г в 11,14 рублей на АП (с возможной небольшой погрешностью), див. доходность по текущим ценам — 20,2%.

⚠️ Будет ли 2024г таким же удачным, зависит от курса USD/RUB. В оптимистичном сценарии, где цены на URALS сохраняются хотя бы на текущих отметках, а рубль будет плавно ослаблендо USD/RUB выше 95, СНГ вполне может заплатить около6₽ — 7₽ на префы (див. доходность в 12%).

Выводы:

Прошедший год был для компании крайне удачным: цены на URALS оставались более чем комфортными, а переоценка валютной части кубышки (которая никуда не пропала) стала рекордной. На мой взгляд, префы Сургута — наиболее адекватная ставка на девальвацию в российском контуре. Не сказал бы, что компания оценена дешево, но учитывая форвардные дивиденды >20%, акции компании ближе к объявлению выплат подкинут куда-то ближе к 65 рублям (значения на которых дивидендная выплата будет чуть выше ставки).

▫️Операционная прибыль 9М 2023:304 млрд ₽

▫️Чистая прибыль 9М 2023:1436 млрд ₽

▫️fwd P/E 2023: 1,2

▫️fwd дивиденд 2023 по АП: 20,2%

▫️P/B: 0,19

Что мы имеем на конец года?

✅ Денежная кубышка на конец 3кв2023г составляла около 5,8 трлн рублей и большая её часть находится в валюте(примерно на 80%).

✅ Основной бизнес за 9М2023г сгенерировал операционную прибыль в 304 млрд и ещё 90-110 млрд СНГ заработает за 4кв.

✅ По итогам 9м2023 компания нарастила процентный доход кубышки до174,5 млрд рублей. Без каких-то значительных изменений вполне можно ожидать процентный доход в как минимум в50-55 млрд рублей за 4кв2023.

❌ Официальный курс USD/RUB на конец 2023г — 89,69 руб. Таким образом относительно конца 3кв2023 снижение составляет 7,9% и это сформирует отрицательную курсовую переоценку денежной подушки. Убыток по курсовым разницам составит где-то 370-390 млрд рублей.

👉 Таким образом, Сургутнефтегаз покажет годовую ЧП около 1208 млрд р (fwd P/E = 1,2).

📊 Это даёт нам итоговый дивиденд за 2023г в 11,14 рублей на АП (с возможной небольшой погрешностью), див. доходность по текущим ценам — 20,2%.

⚠️ Будет ли 2024г таким же удачным, зависит от курса USD/RUB. В оптимистичном сценарии, где цены на URALS сохраняются хотя бы на текущих отметках, а рубль будет плавно ослаблендо USD/RUB выше 95, СНГ вполне может заплатить около6₽ — 7₽ на префы (див. доходность в 12%).

Выводы:

Прошедший год был для компании крайне удачным: цены на URALS оставались более чем комфортными, а переоценка валютной части кубышки (которая никуда не пропала) стала рекордной. На мой взгляд, префы Сургута — наиболее адекватная ставка на девальвацию в российском контуре. Не сказал бы, что компания оценена дешево, но учитывая форвардные дивиденды >20%, акции компании ближе к объявлению выплат подкинут куда-то ближе к 65 рублям (значения на которых дивидендная выплата будет чуть выше ставки).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба